El día de hoy (09/agosto/2021) vuelven a clase millones de estudiantes que, en sus hombros tienen un futuro brillante y un porvenir que puede cambiarlo todo. Pero, algo que no tienen (al menos en su mayoría) es una formación financiera tan necesaria para enfrentar a la vida. Por ese motivo, decidí hablar aquí sobre Finanzas para Universitarios, así que -como diría McDinero– prepárate para aprender un poco sobre dinero…

por Miguel A. Caloca, Fundador de Godín Financiero.

Advertencia: Algunos de los recursos citados a continuación pueden ser enlaces de afiliados, lo que significa que recibiré una comisión (sin que te cueste dinero de más a ti) en el caso de que uses el enlace para hacer tu compra. Esta comisión me ayuda a cubrir los gastos del blog y seguir desarrollando mi trabajo.

Primero que nada, dos cosas: 1) La escuela te prepara para ejercer una profesión, es cierto; pero no te prepara para la vida (por trillado que suene, te demostraré que es cierto a continuación, sigue leyendo) y 2) La Juventud es un excelente momento para comenzar en casi cualquier cosa, el cuidado de nuestra economía personal no es la excepción.

“Juventud Divino Tesoro, ya te vas para no volver“, así comienza el famoso poema de Rubén Darío y, ¿saben qué? Tenía muchísima razón… Por que, a pesar de todo lo bueno y bello de la vida, resulta que sí: Solo somos jóvenes una sola vez.

En este sentido, cuando miro a mi alrededor puedo ver a varios de mis conocidos que, en serio, matarían por haber tenido acceso a la información que te daré a continuación. Y es que, lo creas o no: el Tiempo es tu recurso más valioso (puede que ahora mismo se te escape). No solo porque una vez invertido jamás va a regresar, sino porque al paso del tiempo todos sufrimos cierto grado de deterioro: Juventud, ¡divino tesoro!

En este sentido, la Juventud puede ser considerada como una expresión a nuestro cenit (esto es, nuestro punto más alto) en muchos sentidos. Pero, ¿por qué no también en el financiero? Lee hasta el final y te prometo que así será.

ACLARACIÓN

Quiero comenzar este artículo con una aclaración y es que, debemos ser conscientes de la complejidad sistémica que existe a nivel general por lo que a continuación aclaro que sé de antemano que algunos de los consejos vertidos a continuación no tendrán manera de aplicarse para algunos de los lectores (sobretodo aquellos relacionados con el consumo). Sin embargo, son los menos. Te lo garantizo.

Ahora, a lo que nos ocupa:

A continuación puedes observar lo que se conoce como la pirámide de Maslow; que se utiliza generalmente en el ramo de la psicología para expresar de forma jerárquica los cinco niveles en que se ordenan las necesidades humanas que atravesamos todas las personas.

En este sentido, conviene mencionar que conforme los primeros niveles se encuentran satisfechos, nos resulta posible ir avanzando hacia los demás y así sucesivamente hasta llegar a la Autorrealización. Pero bueno, a lo que voy, es que si no tenemos cubiertos los dos primeros escalones de esta pirámide (Fisiológicas y Seguridad), resulta bastante complejo -que no es lo mismo que imposible…- hablar acerca de la realización de distintos objetivos financieros.

Sin embargo y en el ánimo de que todos queremos mejorar (es altamente probable que estés cursando una formación académica con esto en mente), solamente quise aclarar este motivo para efecto de dar contexto al artículo en general y no terminar en una suerte de desafortunado “el pobre es pobre porque quiere”. Sabemos que no es así.

De hecho, si te interesa conocer mi opinión respecto de este problema social tan complejo, aquí la puedes revisar. Si no te interesa, puedes simplemente continuar con la lectura.

De antemano te comento -y aprovechando que este capítulo se llama “ACLARACIÓN” que las Finanzas Personales son un tema sencillo en principio pero bastante abundante. Por ello, te advierto, encontrarás muchos enlaces a lo largo de este artículo, estos te llevarán otros vídeos o artículos más específicos sobre los temas que se están tocando en ese momento. Si es tu interés aprender y formarte financieramente, aquí encontrarás muchísimo contenido de alta calidad y gratis para poder hacerlo, ¡lo demás es tu elección!

Ahora sí, cualquiera que sea tu elección, ¡continuemos!

NUNCA es DEMASIADO TEMPRANO para Comenzar

Las Finanzas Personales no son un asunto que nos guste en términos generales. Dentro de la sociedad moderna aún algo tan necesario como el dinero y su manejo, continúa siendo un tema tabú en muchísimos hogar (con sus fatales consecuencias en el largo plazo).

En México y América Latina, tenemos que la educación financiera sencillamente brilla por su ausencia. Y a pesar de valientes esfuerzos de capacitación gratuitos por instituciones como la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) con su curso de Educación Financiera (información en este vídeo) y, más recientemente, de Seguros (información de cómo registrarte aquí). La realidad es que, sencillamente, no es suficiente.

Ahora, no importa si quien está leyendo esto ahora mismo tiene catorce, dieciocho o veinticuatro años (incluso si tiene 10 años, ¡bien ahí, papás!), solo importa esto: ¡Comienza YA mismo!

Ya se trate de algo tan importante como invertir el dinero de tu beca antes que ahorrarlo solamente (evitará que pierdas su valor frente a la inflación), o comenzar a poner en orden tus dineros -creando estructuras y soportes envidiables- para no ser una presa más del salvaje mundo adulto (cuando llegue el momento claro), tanto como aprender a entender y manejar tu dinero de forma responsable, quizá con una tarjeta de crédito.

Aunque tú no lo creas, comenzar desde una edad temprana puede hacer un gran salto (¡y tamaña diferencia!) entre tu situación financiera potencial. Esto debido a que las bases sólidas serán las que soporten todo tu crecimiento financiero más adelante.

En este sentido, tenemos que aprender que la juventud nos ofrece -en términos generales- un sinfín de ventajas frente a otras etapas de nuestras vidas, entre las que podemos encontrar las siguientes:

- Energía ad infinitum: Seamos sinceros, en esta edad eres prácticamente tan invencible como Gokú o Saitama -en sus respectivos animes (bien por ti si conoces la referencia)-. ¿Desvelarse un día entero? No hay problema. ¿Emprender una jornada de esfuerzo de más de 12 horas al hilo?, ¡claro que sí! (aunque ten cuidado con la autoexplotación).

Por este motivo, la juventud es el mejor momento para comenzar a construir unas sólidas bases financieras. - Neuroplasticidad a la n potencia: La neuroplasticidad es el mejor ejemplo posible que existe sobre la Opcionalidad -un concepto que sí o sí, deberías conocer (revisa este artículo)-. Pero, al tema, en este sentido, la juventud es un excelente momento para que aprendas sobre distintos temas. Esto debido a que la disposición de tus capacidades hace más sencillo que puedas aprender sobre distintos temas: Negocios, Emprendimiento, Inversión, Economía, Finanzas Personales, ¡tú nómbralo!

- Disposición de tu tiempo: En muchas ocasiones, ser joven es igual a tener cierto grado de independencia (aún no tienes un empleo de tiempo completo y, generalmente, tu única obligación es estudiar). Esto permite que tengas bastante tiempo libre disponible para tu formación financiera -no todo en la vida es Netflix y Game of Thrones-.

- Ausencia de compromisos financieros: Nuevamente, esta es una circunstancia subjetiva, pero espero poder afirmar que aún no has adquirido compromisos financieros de gran cuantía, los mejores ejemplos que se me ocurren sobre el tema son (i) el no contar con dependientes económicos, tanto como (ii) la ausencia de haber contratado una hipoteca.

Ambos ejemplos de compromisos que vinculan y comprometen de manera considerable el flujo de ingresos que puedas tener en cuenta.

Si quieres conocer aún más ventajas que tiene tu juventud, te recomiendo visitar este enlace en cuanto termines con la lectura del artículo.

Estas cuestiones recientemente mencionadas no solo te ayudarán a tener un mejor porvenir financiero, sino que también constituyen una cuestión básica tratándose de definir tu perfil de inversionista; el cual, en principio, deberá ir cambiando con el paso del tiempo y según se actualicen distintas circunstancias -económicas y de vida- para ti.

Ahora, y para que puedas comenzar de la mejor manera en esto de las Finanzas Personales, a continuación te con dejo seis consejos que considero como básicos para comenzar, ¡confío que te resultarán útiles!

Piensa en SER INDEPENDIENTE

Ahora, bien que mal, una cuestión que solemos ver dentro de la vida académica es que, generalmente (habrá excepciones, pero serán contadas) no es que reconozcamos precisamente a la escuela por enseñarnos a pensar con independencia.

Entre tantas otras cuestiones que hacen falta en la educación escolar (te invito a leer este artículo) podemos encontrar la independencia del pensamiento. Misma que no solamente no es fomentada sino que, para el caso de contar con ella, suele ser reprimida. Observando la curiosidad c o los ánimos independientes como una especie de desafío constante a la autoridad académica en turno.

Sin embargo, ya que estás en esto, tienes que aprender a pensar en términos de independencia. Algo bastante común en el modelo educativo (nuevamente) es que terminemos recluyéndonos a la idea de que, al término de la carrera, el siguiente paso es la obtención garantiza de un empleo bien retribuido y con excelentes prestaciones, superiores a las de la ley. Pero, ¿qué crees?… Spoiler Alert: Y es que la vida, sencillamente ya no funciona así.

De hecho, esta cuestión (sobre el título académico y su relación con el éxito financiero) es una de las grandes mentiras financieras que seguramente te habrán contado de manera reiterada (más información en este artículo). Después de todo, la universidad -en su modalidad de enseñanza genérica- suele especializarse en enseñarnos y prepararnos para ser buenos empleados y poco más que eso. ¿No te suena familiar?, veamos a continuación:

- Jornadas de largos periodos de tiempo (de 6 a 7 horas) cada día de la semana laboral… Check;

- Mantenernos estos periodos de tiempo en un solo lugar… Check

- Aprender a seguir las órdenes de una figura de autoridad… Check.

Míralo como gustes, ahí está cierto grado de evidencia. En este sentido, deberías aprender a desafiar el status quo que indica que “tendrás que” (y siempre cuídate mucho de los “tengo que”) hacer X o Y actividades que se esperan de ti al término y durante el proceso de enseñanza. Que, a veces, puede transformarse sigilosamente en un proceso de adoctrinamiento. Y no, no te estoy diciendo que ser empleado sea -necesariamente- algo malo. Pero, sin lugar a dudas, se trata de una posición de inherente fragilidad (el empleo). De hecho, compartí un espacio con mi querido amigo Omar recientemente sobre este tema, te lo dejo a continuación:

En este sentido, la independencia a que me refiero no es un sinónimo de emprendimiento (aunque tampoco te haría mucho daño). Si no una independencia de criterio, que constituye una de las cualidades más valiosas para los inversionistas pero no solamente para ellos, sino también para la vida. En este sentido, no permitas que el dogma académico te someta a un acto rutinario de mera repetición. Pregúntate día con día si aquello que haces te está acercando hacia el lugar en el que dices querer estar.

La juventud es el mejor momento para corregir el rumbo y enmendar aquello que antes parecía tan evidente. Finalmente, recuerda que no está mal corregir el camino, la elección de una carrera tanto como un oficio es algo que tendrás en tu día a día a partir del término de tu periodo de formación, ¡no es para menos! Experimenta con todas las alternativas y toma una decisión consciente, no impuesta.

Otra cuestión importante en este sentido es que debes entender que la vida no está asegurada. Dicho de otra forma, tus condiciones económicas actuales -entre tantas otras- no se encuentran garantizadas en el mediano plazo ni mucho menos en el largo. Esta cuestión es especialmente cierta tratándose de quienes cuentan como dependientes financieros.

Por lo tanto, no deberías de confiarte (tampoco digo que apartes el plan funerario) en este sentido. Recuerda que la dependencia económica implica una sujeción a las reglas de quien(es) te mantiene(n).

Aprende a POSPONER la Gratificación Instantánea

En muchas formas, sabemos que la juventud tiene que ver mucho con la liquidez (en términos baumanianos). Ser joven a veces es vivir la vida a un ritmo bastante acelerado: Carpe Diem!, ¡disfruta el hoy! ¿no es así?

Como si se tratase de huella de nuestros pies caminando al borde de la playa, condenadas a ser borradas por el oleaje apenas segundos después de haber dejado nuestra marca… Así vivimos muchas veces la juventud. De una manera -y con una sensación- bastante efímera.

Sin embargo, una habilidad que resulta ser básica para la vida (incluso más que para las finanzas) es la habilidad de aprender a posponer la necesidad por gratificación instantánea. Me explico a continuación:

Amamos disfrutar, cada quien lo hace a su manera. Y no está mal. Pero, ¿has pensado en lo que podrías hacer si no te rindieras a las primeras de cambio? Algo típico de la Sociedad de Consumo es esta idea de que a) lo merecemos todo y que b) la Vida nos ha quedado a deber. Así, te confieso que ni siquiera puedo recordar la cantidad de emprendimientos y proyectos de mis amistades que han fracasado antes de los seis meses porque, a su parecer, ya había sido demasiado.

Desde ahora te lo digo, una de las cualidades más infravaloradas en tiempos modernos es la Constancia. No necesitas ser una superestrella, tampoco necesitas contar con un talento nato (créeme, hace algún tiempo fui deportista y dos o tres cosas aprendí del tema) ni siquiera ocupas tener una suerte de ventaja. Solamente Constancia: ¿En verdad me estás diciendo que es así de fácil?…

Pues sí y no. A decir de la serie Bojack Horseman que expone esta verdad podríamos terminar con una cita bastante productiva acerca de los efectos del ejercicio, a saber:

“Cada día se hace un poco más fácil, pero debes hacerlo todos los días. Esa es la parte difícil, pero eventualmente se vuelve más fácil.”

Y sí, así funciona esto de la vida. Se trata de ir poco a poco contribuyendo a que mediante el esfuerzo inteligente, el trabajo duro y la constancia podamos lograr grandes cosas. En este sentido, debemos aprender a combatir la necesidad imperante de contar siempre con gratificación instantánea o la obtención de un placer a las primeras de cambio.

Sobre el tema, mi definición acerca del ahorro (recuerda ir por el ahorro inteligente) es la siguiente: “Capacidad de posponer nuestro consumo buscando la obtención de un placer inmediato en aras de obtener un placer mejor en el futuro a mediano y/o largo plazo”.

Sobre la definición, hay algunos puntos “finos” por aclarar, notemos como lo primero es el acto de posponer el consumo (ya se trate de productos y servicios), orientándose a un placer inmediato -la satisfacción propia del consumo comercial; y luego viene la parte importante que dice “en aras de obtener un placer mejor“. Noten como la palabra es mejor y no mayor, aunque no lo parezca esto es algo bastante importante. Pues no se habla de que por evitar comprar hoy -por ejemplo- unas Sabritas el día hoy, el día de mañana puedas comprarte tres o cuatro paquetes. Pero, ¿te imaginas que, en vez de esos cuatro paquetes? No tuvieras que levantarte a las 5 de la mañana para trabajar durante 50 de las 52 semanas del año, de lunes a viernes, durante un aproximado de 40 años (15 a 25 como mínimo, si quieres pensión y según el año en que comenzaras a cotizar), así es, te estoy hablando de Libertad Financiera con todas y cada una de sus letras.

Si te interesa este concepto que, por cierto, es ideal comenzar a construirlo desde la juventud, te comparto este vídeo:

Adicionalmente, recuerda que actualmente -es altamente probable- realizas muchos gastos que sencillamente no necesitas para mantenerte. Es decir, a pesar de que forman parte de tu estilo de vida, sencillamente no son necesarios. El ejemplo más claro en este sentido es el Starbucks diarios, muchas veces considerado como indispensable para “comenzar el día con todo”. Si ése es tu caso, te recomiendo dos cuestiones: 1) No dependas de un objeto de consumo (ni de cualquier cuestión externa) para determinar tus estados de ánimo; y 2) ¡Aprende a meditar!

Por cierto que, si quieres conocer como se mira La Sociedad de Consumo de una forma un poco más realista, te recomiendo seriamente hacerte el tiempo (menos de 5 minutos) para mirar este cortometraje animado que se titular “La Felicidad de las Ratas” o solo Happiness, en inglés:

Otro corto que vale la pena que también mires para hacer consciencia acerca del Consumismo Exacerbado y los peligros que presenta es el siguiente:

Por cierto que si tienes algunos problemas bastante graves de consumo pero tienes la menor idea de cómo solucionarlos te recomiendo dar lectura a alguno -o todos ;D– de los siguientes libros:

- El Enemigo conoce el Sistema, de Marta Peirano;

- Vida de Consumo, de Zygmunt Bauman;

- Las Trampas del Deseo, de Dan Ariely

- La Industria de la Felicidad, de William Davies.

Ahora, a manera de conclusión (y recomendación directa), te dejo con una cita de El Enemigo conoce el Sistema, a saber:

Tenemos que aprender a sospechar de nuestros deseos más íntimos, por que no sabemos quién o qué los ha puesto ahí.

Marta Peirano

CONSTRUYE otros Ingresos (no importa su tamaño)

No hay mejor edad (y lee esto con atención) que la juventud para comenzar a construir. No hay, no existe. Así, deberías comenzar a concentrarte en obtener otras fuentes de ingreso de una vez. Pasivos, de preferencia.

Ahora, vamos despacio, que existen Tres Tipos de Ingresos en este mundo financiero, te los describo a continuación con sus pormenores:

- Activos: Son aquellos que requieren de tu presencia por completo para poderse obtener;

- Semi-Pasivos: Son aquellos que requieren de un buen grado de esfuerzo tuyo para obtenerse (pero no necesariamente de tu presencia de manera constante);

- Pasivos: Son aquellos que no requieren de ti para generarte dinero.

Antes de continuar, sé que esta línea difusa entre los Ingresos Semi-Pasivos y los Pasivos puede ser un poco difícil de aclarar, así que te comparto este vídeo donde se trata el tema a profundidad:

Ahora sí, espera, ¿¡qué!?, ¿puedo ganar dinero sin tener que trabajar de forma presencial? Así es, y no, no ocupa dos sencillas aplicaciones ni tampoco quiero que seas tu propio/a jefe/a. Recuerda que eso no es otra cosa que una vil Estafa Financiera y si quieres aprender a detectarlas, puedes hacerlo revisando la información contenida en este enlace.

Tal y como lo expongo en mi libro Finanzas en Crisis, uno de los principios básicos de la robustez (esto implica, el no ser tan frágiles frente a la adversidad) es el de la Opcionalidad, de la que ya te comenté un poco anteriormente.

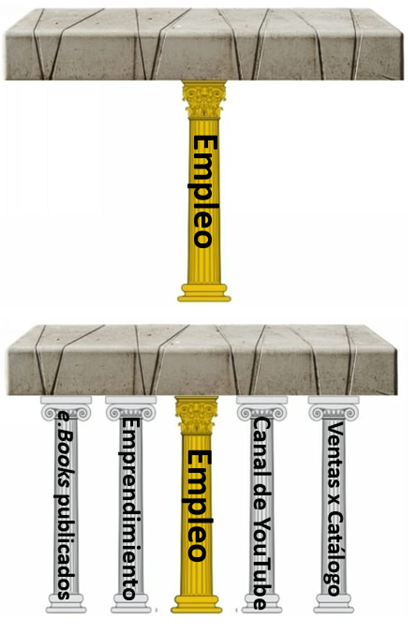

Ahora, existe una fragilidad inherente al empleo (más información del tema, aquí), misma que se agrava, tal como se puede ver en la imagen, cuando este es tu única fuente de ingresos. En el caso de que esta columna se viera súbitamente afectada, tendremos una ruptura de esta y la caída del bloque (tu estabilidad financiera) que terminará haciéndose pedazos.

Ahora, recuerda lo siguiente (una vez más): Tu Empleo no es seguro ni mucho menos. Algo que para prueba, solo tenemos que ver los efectos económicos del COVID-19 (por no hablar de las terribles consecuencias que ha tenido para no pocas personas a nivel global…). Un Cisne Negro con todas las de la ley.

Y es que, un despido injustificado o un accidente que impide trabajar tanto como la ausencia del pago de una quincena por problemas administrativos (aquí te relato mi experiencia con ese tema, que me sucedió recientemente), es algo que puede tumbar a muchísimas personas en términos financieros. Esto se debe a una sencilla verdad y es que no estamos a costumbrados a pensar en términos de largo plazo, ¿recuerdas el punto anterior?

Pero, alto ahí, que estamos con las fuentes de ingresos y, de forma más específica, con las fuentes de ingresos pasivos. Verás, cuando somos jóvenes podremos no tener dinero (salvo algunas almas afortunadas, entre las que no me encuentro yo), pero vaya que contamos con Tiempo y Energía. Algo que se expresa de una forma cercana a la perfección en la siguiente imagen:

Como puedes ver, mientras que el joven tiene tiempo y energía al máximo (en contraste con su notoria ausencia de dinero; el adulto tiene menos energía, más dinero y mucho menos tiempo. Pero, ¿de verdad tiene que ser así?

Lo cierto es que no. Una vez más, gracias Ingresos Pasivos. Ahora, la noción de los ingresos pasivos puede resultarnos contra-intuitiva, sobretodo en un sistema que nos inculca a perseguir una sola fuente de ingresos, que aparte es activa, para nuestra vida: El Empleo.

Algo que me ha llamado mucho la atención desde hace algunos años -y más aún en fechas recientes- es la ausencia de este enfoque cualitativo en nuestras vidas respecto de cómo administramos nuestros recursos. Es decir, cuando somos jóvenes vaya que contamos con tiempo y energía (en términos generales, habrá excepciones) pero, ¿qué hacemos con ellos?

No, no te estoy diciendo que está mal irte de fiesta con tus amigos y tomar alcohol (un vicio bastante caro en virtud al IEPS, por cierto…) o que deberías vivir como un/a ermitaño/a dentro de una cueva con tal de ahorrarte al máximo los centavos que componen tu presupuesto. Todo en la vida ocupa equilibrio.

Aunque, si sales de fiesta cada fin de semana hasta terminar sin grado de consciencia sobre ti, podrías intentar un enfoque cualitativo y comenzar a recibir atención psicológica (recuerda que ningún exceso es sano). Y encima cuentas con un beneficio: ¡es deducible de impuestos!

En fin, a lo que iba, ¿en qué te gustaría más enfocar tu tiempo y energías?

- Opción A: Empleándote en uno o dos empleos a medio tiempo (o más) y alguna ocupación de fin de semana, mientras continúas estudiando;

- Opción B: Volviendo a ver tus series de la infancia favoritas más algún que otro material producido por Disney, Netflix y Amazon Prime.

- Opción C: Construyendo fuentes de Ingresos Pasivos, que seguirán funcionando sin ocupar que estés al 100% en ellas.

Tienes 20 segundos para contestar, pero ambos sabemos que no necesitas ni dos. A continuación te dejo siete ejemplos sobre Ingresos Pasivos que podrías comenzar:

Ahora, construir Ingresos Pasivos no es sencillo. Métete en la cabeza de una vez que nada que valga la pena lo es, en realidad. Por ese motivo, aquí te dejo un artículo donde hablo tendido y a profundidad acerca de la filosofía (sí, filosofía) que existe detrás de la construcción de este Tipo de Ingresos, así como unos 14 ejemplos específicos que tú mismo/a puedes aprovechar. Asumiendo que 7 no hayan sido suficientes…

Y bueno, aquí tenemos por costumbre el profesar con el ejemplo, tal y como puedes verificar en mi Informe de Ingresos correspondiente al mes de Julio de este año (disponible aquí), yo tengo más de cinco fuentes de ingresos en estos momentos. Algunas se pueden catalogar como pasivas, otras más como semi-pasivas y una activa que es mi emprendimiento a través de este proyecto, y anteriormente en mi empleo a medio tiempo que decidí dejar para dedicarme a esto (si quieres el chismesito, lo puedes ver en este video).

Lo mejor es que muchas de estas fuentes de ingreso que te comento apenas en el párrafo anterior, las construí en un espacio de tiempo menor a un año, y es algo que (obviamente), tú también puedes lograr. Acá te explico el paso a paso, por si es de tu interés:

Adquiere EXPERIENCIA laboral A LA BREVEDAD

Independientemente de lo que la experiencia laboral pueda significar para tus oportunidades laborales más adelante (si no me crees, pregunta a cualquier graduado sin experiencia laboral alguna sobre qué tan fácil tiene su situación actual), es importante que comiences a trabajar por lo siguiente:

- El Empleo te hace consciente de un mayor grado de responsabilidad que la escuela;

- Conocerás la forma de obtención de ingresos a la que el sistema educativo te está preparando consecuentemente (y sabrás si es para ti, o no);

- El desgaste propio de una jornada laboral -ya a medio tiempo o tiempo completo- te hará valorar de manera distinta tus recursos más valiosos: Salud, Tiempo, Estabilidad Emocional, entre otros.

También tenemos que reconocer que la Experiencia Laboral implica también cierto grado de Experiencia Financiera.

Después de todo, ¿cómo aprender a valorar el dinero si no lo estamos generando aún? De hecho, de la misma forma que pienso que todos/as deberíamos emprender al menos una vez en la vida también considero que cualquier persona debería tener un empleo por lo menos en una ocasión. Te estarás preguntando seguramente “¿por qué?“. Pues bien, la respuesta se adivina: Nada como un empleo para aprender a valorar el dinero de una forma mucho más aterrizada y cercana a la realidad.

En este sentido, tampoco escapa a mi percepción que muchas veces nuestro primer gran obstáculo es justamente obtener ese empleo número uno antes de que otras personas quieran contratarnos, justamente, por falta de experiencia laboral. Pero, sucede que muchas veces nuestra propia falta de experiencia nos termina jugando en contra. Después de todo, no se trata de algo que nos enseñen en la escuela, ¡a pesar de ser tan necesario! (revisa este artículo si estás de acuerdo)

Algunos de los errores más comunes para las primeras contrataciones suelen ser los siguientes:

- No cuidar la redacción ni sintaxis en tu Currículum;

- Darle un formato inadecuado al Currículum (o no darle formato en absoluto);

- Llegar tarde a la hora de la entrevista de trabajo o con una presentación un tanto desaliñada (la primera impresión lo es todo, recuerda);

- No haber preparado las preguntas básicas que te podrían realizar en una entrevista laboral (sueldo, aspiraciones, proyección dentro de la empresa, entre otras);

- Utilizar un lenguaje en extremo informal para con quienes pueden ser tus futuros empleados (aún ante la duda, deberías comenzar formal e ir preguntando conforme vayas ganando terreno y comodidad).

Si te interesa conocer más sobre este asunto tan importante te recomiendo que revises esta charla de poco menos de una hora en la que comparto tendido mi breve experiencia como reclutador en Recursos Humanos dentro de dos compañías, así como el apoyo que realizamos con una persona con licenciatura en Psicología (y especialidad en Recursos Humanos) que nos otorgó buena parte del material en que se basa la charla, ¡no olvides compartirla!

Y, por si no fuera suficiente con esa charla, aquí te dejo uno de mis vídeos más recientes en nuestro Canal de YouTube (no olvides suscribirte y activar la campanita) donde te comparto 7 Consejos Clave para que sí o sí logres la contratación en e puesto de trabajo que quieres.

Ahora, una vez que has conseguido entrar a tu primer empleo (¡felicidades!, de antemano), entonces solo habrás comenzado y es que, corres un peligro muy grave de caer en lo que se conoce como La Carrera de la Rata.

Ahora, todo lo que ocupas saber sobre La Carrera de la Rata es que es un concepto introducido por el libro Padre Rico, padre pobre de Robert Kiyosaki y se refiere a un círculo vicioso de pésimas decisiones financieras que te terminarán encerrando en tu empleo de forma obligatoria. Pues ante tu incapacidad por generar ingresos de otra forma (¿recuerdas el punto anterior?), resulta que te ves prácticamente obligado/a a seguir trabajando solo para continuar consumiendo y así, sucesivamente, ad infinitum. En una suerte de “esclavitud moderna”. Algo que se ejemplifica a la perfección mediante el apoyo de la siguiente imagen:

Si no te gusta en absoluto nada de lo que te he dicho antes tienes dos opciones, la primera pasa por leer minuciosamente este artículo de aquí, que va sobre cómo evitar La Carrera de la Rata, y la segunda opción es leerte el libro de ¿Eres imprescindible? de Seth Godín (adquiérelo aquí).

En el libro de ¿Eres Imprescindible? el autor abarca una serie de cuestiones bastante prácticas, útiles e interesantes acerca de lo que implica el papel del Empleado -así como su fragilidad, de la que te hace consciente a las primeras de cambio-. Lo realmente genial de este libro es que te ofrece una alternativa a la fragilidad inherente al empleo mediante la construcción de distintas técnicas, estructuras y cuestiones que te garantizarán un crecimiento al interior de la empresa no solamente en términos profesionales y personales, sino también administrativos. Lo que, en cierto grado (nunca a nivel absoluto, recuerda), te permitirá obtener una mejor posición (de mayor robustez) frente a tus pares en la empresa.

A continuación te comparto otras recomendaciones que considero como lecturas básicas para aquellos que buscan formarse como empleados:

- La Biblia Godínez, de Alvaro Gordoa;

- El principio potencial, de Mark Sanborn;

- Antifrágil, de Nassim Taleb;

- La Semana Laboral de 4 Horas, de Tim Ferris;

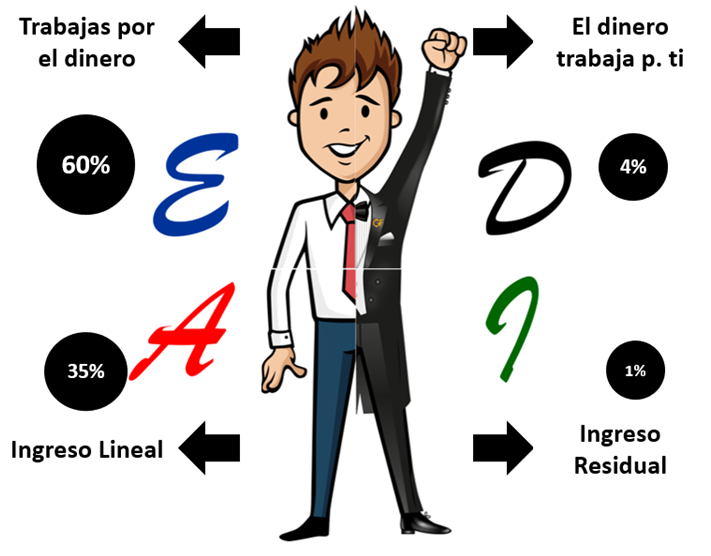

Ahora, en caso de que no te guste la idea de ser Empleado ni mucho menos, no te asustes. Que aún existen otras opciones posibles para ti, estas las puedes encontrar en el libro El Cuadrante del flujo de dinero (también de Kiyosaki, por cierto), que expone los cuatro cuadrantes del flujo de dinero. O, dicho de otra manera, las cuatro formas/estructuras típicas para la obtención de ingresos que conocemos de manera regular, a saber:

- Empleado: Es para lo que nos prepara el sistema educativo y se refiere a personas con una seguridad en cuanto a su paga y el momento de pago, pero su posición es más frágil de lo que suele creer (como ya hemos visto previamente).

- Auto-Empleado: Se refiere a un Emprendedor. Se trata, en términos generales, de un Empleado que tiene la confianza suficiente para abandonar su empleo y convertirse en la competencia (aquí estoy yo en este momento).

- Dueño de un Negocio: Se trata de un Emprendedor que ha logrado que su emprendimiento funcione sin tener que estar al pendiente de este 24/7 los 365 días de la semana (pasa mucho más seguido de lo que pensarías).

- Inversionista: Es una persona cuyo principal esfuerzo es intelectual antes que físico (en contraste a los otros tres cuadrantes) y genera el dinero necesario para su sustento a través de invertir un capital en distintos instrumentos con resultados positivos. Si te interesa estar en este cuadrante, revisa esta Lista de Reproducción y esta Sección de mi blog, con un artículo nuevo los días lunes de cada semana.

Por cierto, sobra decirlo pero ninguno de los Cuadrantes es realmente excluyente del otro, en principio. En mi caso, actualmente me desempeño en dos de ellos (que son Autoempleo e Inversionista), aunque hacia el 30 de julio del 2021, me encontraba en tres. A lo que voy es que son formas de generar ingresos en principio. Si bien debo mencionar que avanzar a cada cuadrante -sobretodo pasando del lado izquierdo (A y E) al derecho (D e I)- implica un buen grado de crecimiento personal, conocimiento y capacitación, así como experiencia de por medio.

Si no te quieres comprar el libro pero te interesa saber lo estrictamente básico sobre cada uno de los cuadrantes que aparece en la imagen, puedes revisar nuestro Análisis de Lectura del libro aquí.

ADVERTENCIA: Recuerda que, si estás comenzando a laborar como empleado/a es extremadamente importante que también conozcas tus derechos laborales. De tal forma que, el día de mañana, puedas identificarlos con claridad, tanto como ejercerlos de la manera adecuada. En este sentido te dejo aquí este vídeo que compartimos con Linette Estrada, quien se ha desempeñado como abogada especializada en el derecho laboral desde hace bastante años. ¡No te lo pierdas!

Otros Consejos de Finanzas para Universitarios (EXTRA)

La verdad es que podría pasarme toda la vida redactando solo este artículo y no me daría para abarcar todos los temas que quiero con su debida profundidad -por ello, encontrarás muchos enlaces a otros vídeos o artículos más específicos que acompañan a este artículo, ¡te recomiendo dar click en ellos!-. Así que a continuación sencillamente enumeraré algunos otros consejos (referencias incluidas, por si gustas) básicos de finanzas para universitarios que te harán bastante bien en tu porvenir financiero:

- Siempre cuenta con un Fondo de Emergencias;

- Ten en claro cuáles son tus Objetivos Financieros y el horizonte de tiempo que te pondrás para conseguirlos;

- El Dinero nunca es un fin, aprende a verlo -y a utilizarlo- solo como lo que es: Una herramienta;

- Si no tienes el control de tus propias emociones, entonces difícilmente podrás ganar El Juego del Dinero;

- El Juego del Dinero está diseñado para que las personas comunes y corrientes -como tú y yo- lo perdamos; no esperes un trato justo o normas definidas (para prueba lo sucedido con WallStreetBets)

- No evites al fisco ni los temas financieros “complejos”, mejor aprende sobre ellos (o contrata a alguien que los conozca para ti);

- Saca tu Tarjeta de Crédito a la brevedad posible para construir un buen historial crediticio, pero siempre maneja el crédito de forma responsable.

- Brinda preferencia a la calidad, antes que a la cantidad en tu vida: Respecto de tus ingresos, relaciones, decisiones, etc.

- Nada en esta vida es realmente gratis, incluso este artículo te ha llevado tiempo en su lectura.

- Si quieres avanzar en cualquier cuestión de tu vida, vas a necesitar cierto grado de esfuerzo (incluso sacrificio) y dinero también.

Y bueno, para cerrar con los consejos (que podrían seguir y seguir y seguir y seguir…), te dejo con este vídeo que tiene 21 Consejos Financieros que es altamente probable que no conozcas (aún).

Si te ha gustado este artículo y tienes interés por aprender a invertir desde lo más básico, te comparto a continuación un poco de información sobre mi libro Finanzas en Crisis en el que encontrarás todo lo necesario para comenzar en el mundo de las inversiones desde un enfoque práctico así como conceptos muy interesantes y de gran utilidad; sin importar si ya cuentas con experiencia previa o no.

En este libro se abordan temas básicos de finanzas personales como inversiones, por ejemplo: Presupuesto, Fondo de Emergencias, Gestión Emocional, Gestión del Riesgo y otros aspectos operativos al invertir que comúnmente suelen pasar desapercibidos para inversionistas primerizos.

El libro lo puedes adquirir por solamente $90 pesos (precio especial vigente durante todo agosto con motivo de que recientemente superamos los 10,000 suscriptores en el canal de YouTube) a través de este enlace de aquí. ¡Espero que te animes!

¿Me ha faltado algún consejo?, ¿agregarías algo más a este artículo? Recuerda que cualquier duda o comentario que tengas acerca de este tema, nos lo puedes dejar en los comentarios.

Si te ha gustado el artículo o lo ves útil, por favor, difúndelo entre tus amigos y conocidos. ¡Muchas gracias por leernos!, y nos vemos en nuestro próximo artículo. Hasta entonces, ¡te deseo un excelente porvenir financiero!

¡¡ESPERA!! … ¿Ya conoces nuestro canal de YouTube? ¡Suscríbete y Activa la Campanita!

TE PODRÍA INTERESAR…

¡NO OLVIDES COMPARTIR!