En esta entrada vamos a analizar cuáles son -desde mi perspectiva- los 10 errores financieros más comunes y qué podemos hacer para subsanarlos y prevenirlos/evitarlos. Así que, si quieres mejorar tus condiciones económicas actuales te recomiendo leer hasta el final. Estoy casi seguro (99.99%) que tendrás al menos uno de estos, y cien por ciento seguro que conoces a alguien que tiene más de tres… ¡No olvides compartir!

por Miguel A. Caloca, Fundador de Godín Financiero.

Todos -y de verdad, absolutamente todos– cometemos errores financieros a lo largo de nuestra vida; algunos lo hacen con mayor frecuencia e impacto que otros, pero esa es la única diferencia.

Ahora, en el ámbito financiero existen un sinnúmero de errores que cualquier podría cometer o, como diría un famoso meme de cierta película tenemos que “el límite no existe” (espero hayas entendido la referencia pero te dejo aquí la imagen, por si las dudas…).

Sin embargo, lo que sí existe son las reincidencias; de tal manera que nos podremos encontrar con que una serie particular de errores son reiteradamente cometidos por una cantidad increíble de personas en todos los ámbitos, así como estratos sociales. Estos son los que yo llamo como los errores financieros más comunes. Tal como suele decirse por ahí, acontece que estos errores conforman lo que se dice que es el pan de cada día.

El objetivo de este artículo no es otro que ayudarte -y a tu economía- para que logres evitar o resolver estos problemas tan típicos en la sociedad capitalista. Así que, si quieres sanar tus finanzas o cuidarlas de forma preventiva (no te esperes a estar muy mal, por favor), entonces te recomiendo leer hasta el final.

Ahora, y antes de comenzar, te comento que es probable que algunos de estos errores aún no tengan que ver contigo. Sin embargo, bajo el orden natural de las cosas y el avance progresivo de tu situación personal y económica, verás que más temprano que tarde, estarás dando con ellos de forma directa o indirecta. Lo mejor será que ya tengas preparación para afrontar esos desafíos, ¿no lo crees?

De igual manera -y llegado el momento-, siempre puedes volver a leer este artículo cuando sea la hora en que adquieras tu primer tarjeta de crédito o estés buscando un automóvil, etc.; solo por citar algunos ejemplos de los que veremos a continuación, ¡comencemos!

Error #1. Gastar más de lo que ganas

Este es, sin lugar a dudas, el primer lugar entre los diez errores financieros más comunes que la gente suele cometer, ¡y por amplia diferencia! Cierto es que sobre los demás lugares en el tablero puedo albergar ciertas dudas; pero este es el primer lugar indiscutible.

De hecho, este error constituye la base de lo que el autor Robert Kiyosaki denomina como La Carrera de la Rata que es, básicamente, una vida de esclavitud y sacrificio laboral por parte de las personas que no saben administrar su dinero. No ahondaré mucho en esto porque ya tenemos un artículo del tema, y también puedes ver este vídeo en el que lo abordamos de manera práctica y amena:

El Problema

Vamos a lo que nos toca: Las matemáticas financieras comienzan con las dos operaciones más sencillas que existen en el manual y todos deberíamos poder realizar: Una suma (de todos tus ingresos) y una resta (de todos tus gastos). ¿Vamos bien hasta aquí? Pues bien, lo ideal es que el resultado de esta suma sea positivo; lo que significa que estás administrando correctamente tus recursos.

Pero entonces, ¿por qué estamos hablando del primer lugar entre los diez errores financieros más comunes aquí? Pues bien, aunque no debería ser, para una gran cantidad de personas este resultado suele expresarse en términos negativos, lo cual es bastante preocupante. Ya que esto significa que están gastando más dinero del que ganan; en muchas ocasiones esta cuestión se realiza con la alarmante ayuda del crédito (dinero que te prestan los bancos).

Esto suele generar una espiral negativa de cara a tu economía personal pues no pocas personas intentan resolver esto al adquirir más créditos -generalmente más caros– para intentar pagar sus créditos existentes, como veremos más adelante. Otra de las aristas que corresponde a este problema

La Solución

Para darle una solución adecuada a nuestro problema debemos confrontarlo desde múltiples ángulos, cada uno de ellos complementando al otro. Aunque puede parecer que la cuestión de gastar más de lo que ganas se resuelve con “simple autocontrol”, también debemos entender -y aceptar- que “no es tan simple”. Después de todo, si así lo fuera este error no ocuparía el número uno de los diez errores financieros más comunes, ¿cierto?

La Necesidad de un Presupuesto

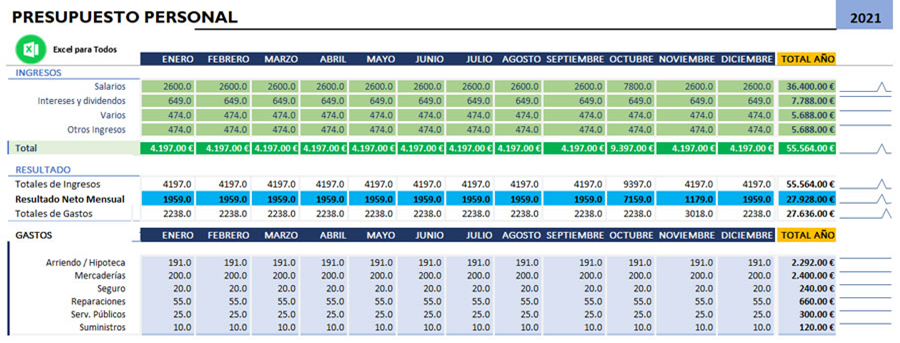

Lo primero para no gastar de más es saber cuánto ganamos y en qué lo gastamos de forma precisa. No basta con tener un aproximado o una vaga idea de que corresponde a cada rubro (de Ingresos vs. Gastos); esto debido a los infames gastos hormiga (vampiro, si tienes más años) que de poco en poco se van llevando tu dinero.

Por este motivo es importante que cuentes con un presupuesto personal que tenga distintos rubros en los gastos, tales como:

- Pago de hipoteca/renta (de ser el caso);

- Comida;

- Transporte;

- Regalos;

- Diversión.

Entre otros, los rubros de presupuesto pueden ir cambiando de persona en persona o año con año. Lo importante es que tú los conozcas y te sientas cómodo con ellos, no en vano se llama Presupuesto Personal. Adicionalmente, en la columna de Ingresos generalmente la gente tiene solo uno: Su Empleo. Lo que, si me preguntas, en un grave error (que abordamos hacia el término del artículo, por cierto).

En fin, puedes llevar tu presupuesto en un Excel o en un cuaderno o en tu celular (la aplicación de Notas es especialmente útil para ello) pero bueno, es importante que conozcas los datos de manera precisa. Aquí un ejemplo:

Por cierto puedes tener acceso a esta y otras plantillas sobre presupuesto personal desde la sección de “Archivos” en nuestro grupo de facebook, ¿¡qué esperas para unirte a la Godín Army?

Siguiendo con el tema, estoy convencido de que no pocas personas se mantienen en una situación donde gastan más de lo que ganan por que sencillamente no son conscientes de ello. No es lo mismo saber que estás gastando dos mil pesos mensuales de más (que vienen siendo unos $24,000 que pueden transformarse en mucho más gracias al crédito), que pensar que solamente es “un gustito más”.

PD. También tenemos un artículo detallado sobre este tema, y lo puedes leer siguiendo este enlace.

Sobre la Capacidad de Pago

Una vez que tenemos nuestro Presupuesto Personal, podemos conocer el dato de nuestra Capacidad de Pago. Empecemos con la definición estándar de lo que es la capacidad de pago. Pues bueno, la capacidad de pago es “la cantidad de dinero real del que dispones cada mes para pagar todas tus deudas sin comprometer tus gastos básicos y tu ahorro. Es decir. tu capacidad de pago está ligada con tu presupuesto y conocerla te permitirá vivir tranquilamente.

Sobre este particular debemos de reconocer e identificar de manera objetiva cuál es nuestra capacidad de pago (recuerda que dice dinero real). Ya que muchas personas prefieren vivir en el mundo de la fantasía en que su capacidad de pago se extiende mediante su tarjeta de crédito (otro de los errores financieros más comunes que hay), con lo que se hacen mucho daño: Mi TDC tiene línea de saldo por $22,000 pero eso no significa que yo tenga la capacidad para pagarlos, ¿cierto? (por citar un ejemplo)

Por este motivo, se recomienda que antes de comprar algún artilugio haciendo uso de tu TDC o de promociones como los MSI (en este artículo te explico cómo funciona) verifiques que tienes la capacidad económica para pagarlo. Un ejemplo perfecto de alguien que excede su capacidad de pago lo podemos observar en la mitad izquierda de esta imagen, disponible en nuestro perfil de Instagram:

Como puedes observar, la persona en la columna izquierda no solo gasta todo lo que gana, sino que hace uso del crédito para terminar gastando más. Tiempos oscuros vendrán para esta persona cuando se acerque su fecha de pago.

Error #2. Depender de una sola Fuente de Ingresos

Aquí vamos a hablar sobre uno de los problemas más graves que atienden a la mayoría de las personas: La dependencia en una sola fuente de ingresos es una pésima idea en el mundo moderno. Sabiendo esto, ¿por qué lo hacemos?

El Problema

Dentro del mundo moderno, tenemos que muchas personas aspiramos generalmente a un ciclo del tipo siguiente:

- Nacer;

- Crecer;

- Estudiar la formación básica;

- Salir en el cuadro de honor;

- Estudiar la formación superior;

- Obtener mención honorífica;

- Trabajar por 40 años en jornadas de hasta 10 horas al día de lunes a viernes (a veces medio tiempo los sábados);

- Retirarse a los 60/65 años (con una mala pensión, generalmente);

- Morir.

Si en el inter de esto logras hacer una vida funcional, con vida social y alguno que otro “gusto culposo” (como vacaciones de más de dos semanas al año, atrevido/a), ¡pues felicidades!

Pero, si eres como el resto de los mortales, entonces sabes que existe un problema de raíz en el esquema antes comentado. Así es, digamos las cosas como son: Esa lista no es vida. Y el problema de esto es que buena parte del punto 7 viene estrictamente relacionada con nuestra falta de voluntad y capacitación para buscar otro tipo de ingreso que no sea nuestro empleo. ¿Por qué es así?, lo veremos a continuación…

El Sistema está roto

Ahora, probablemente tu primer pregunta sea, ¿por qué no nos enseñan esto en la escuela? La respuesta real -e incómoda para muchos- es que la escuela sirve para formarnos dentro de la expectativa de la Sociedad de Consumo. No en vano existen muchas cosas sobre la vida en general que no se nos enseñan directamente ni en la escuela ni en el hogar (siendo que en este último debiera ser obligatorio).

Pues bueno, realmente hay muchas cosas que se nos enseñan en la escuela pero no demuestran tener utilidad más adelante. Independientemente del debate que existe sobre si el conocimiento debe ser útil o no (constituyendo bases culturales, pues), estamos de acuerdo en que no estaría de más que la formación académica -aquella que “debe prepararnos para el mundo real”- incluyera cuestiones del mundo real.

Pues bien, el Sistema está roto. No en vano podemos llegar hasta los estados medios de la vida adulta sin comenzar a cuestionarnos nada acerca del tan necesario dinero. Otro de los errores financieros más comunes, pero que ya viene incluido en forma general dentro de este artículo.

La Fragilidad del Empleo

La más grande mentira del sistema moderno es acerca de la seguridad del empleo. Esto es algo que forma parte del libro básico en Finanzas Personales Padre Rico, Padre Pobre por Robert Kiyosaki; obviando que está infestado de autorreferencias, la verdad es que tiene buenos aprendizajes (no por nada es un libro básico). Uno de sus argumentos principales versa sobre la seguridad del empleo pero, veamos, ¿realmente es tan seguro el empleo?

La respuesta corta es no. De hecho, la situación de un empleo genérico (significando que no es aplicable para todos los empleos) es, básicamente, una situación de Asimetría Negativa. Esto es, una situación en la que tienes mucho más por perder que por ganar. ¿Puedo perder mientras trabajo? Claro que sí, y vamos con eso.

Lo primero que pierdes al emplearte por completo -siguiendo la estricta aplicación del sistema educativo moderno- es tu recurso más valioso: Tu Tiempo. Se ocupa mucho tiempo en la formación financiera, pues se nos ha dicho que a mayor formación, mayores serán las oportunidades de obtener un buen empleo.

Y a todo esto, ¿qué es un buen empleo? Pues bien, de entrada cabe mencionar que la respuesta será subjetiva, personal. Sin embargo, todos estarán de acuerdo en que un “buen empleo” debe incluir lo siguiente:

- Una buena paga,

- Prestaciones superiores a las de la ley;

- Oportunidades de crecimiento;

- Un entorno amigable.

¿Falta algo?, pues para muchos no (y esto refuerza el punto que viene a continuación); pero para mí, evidentemente falta una jornada laboral asequible. Es decir, una jornada que nos permita vivir a la par que trabajar; lo que ha demostrado ser especialmente difícil en tiempos recientes. Tiempo, tiempo, tiempo.

Vamos, seamos honestos. ¿Quién puede vivir una vida plena mientras que invierte de unas diez a doce horas de lunes a viernes -contando tiempos de traslado y hora de comida- en trabajar? Es más, seamos honestos, ¿quién quiere hacerlo voluntariamente? La respuesta ya la conocemos: Absolutamente NADIE.

El tiempo es vital. Y nuestro tiempo comienza a perder su valor desde que la educación nos lleva paso a paso al matadero de las ideas. Puesto que, bajo el modelo de formación genérica, la educación suprime la duda y pretende someter al alumno a una relación de supra-subordinación (igual que como lo será su empleo unos años después). ¿Lo habías pensado? La forma en que las horas evolucionan según avanzamos en nuestras carreras son solo un entrenamiento para que nos acostumbremos a pasar ocho horas sentados frente a un ordenador. Tal como lo muestra la imagen siguiente:

Así, tomamos mucho tiempo desde pequeños en prepararnos para un empleo. ¿Cómo se nos suele decir?… Tienes que tener buenas notas para que mañana te contraten con facilidad. Y esto es otra mentira. Antes, bastaba con una licenciatura e inclusive con una preparación de formación básica -hasta la preparatoria/bachillerato o carrera técnica- para poder obtener un “buen empleo” (lo que sea que signifique para cada quien). Pero, hoy día, esto sencillamente ya no basta, como diría Franco de Vita.

Pues bien, resulta que en el mundo real, al cliente no suele importarle demasiado el promedio del prestador; lo que importa es que pueda resolver su problema. Se los dice alguien con promedio de 8.6, nada muy fancy (aunque pocos lo creen cuando lo llego a comentar)…

Continuando, hoy día vivimos en un entorno de alta competencia en muchísimas carreras. No pocas personas piensan que al estudiar carreras de alta demanda (generalmente relacionado con las expectativas salariales al término de esta) se están “asegurando su futuro”. Pues bueno, nada más lejano de la realidad. Pero oye, ¿es que el nombre alta demanda no te dijo nada sobre este problema por venir?

Y esto solamente es la punta del iceberg. Por que puedes encontrarte en el extremo opuesto de la ecuación (gracias México Mágico), en que no te contratan por estar sobrecalificado. Es decir, que te has preparado “un poquito demasiado de más” y “gracias, pero no gracias“. ¿Quién diría que un doctorado no siempre nos da un aumento salarial cuando no hay nadie dispuesto a otorgarlo?

Ojo que, esta es una exposición intencionalmente sesgada y es obvio que habrá excepciones (aunque conozco de primera mano a personas que reducen su CV para poder calificar en alguna que otra vacante), pero vamos ahora con la inseguridad del empleo en un ámbito práctico: Desde el punto de vista de la legislación.

Por cierto, que si buscas algunos tips de trabajo para asegurar tu proceso de contratación laboral, te dejo también este vídeo, ¡no tiene pierde!

En México, tenemos una Ley Federal del Trabajo que establece una serie de derechos para los trabajadores y obligaciones al patrón (y viceversa). Esta legislación es la base fundamental de toda acción en materia laboral que pueda darse. Ahora que, tristemente, en México sucede que la legislación es bellísima en su teoría pero no así en lo que respecta a la práctica. Esto significa que, día con día, se violentan los derechos laborales (empezando por las grandes empresas o aquellas de modelo disruptivo) al ser conscientes los violentadores de que posiblemente quedarán impunes.

Además, en México un juicio laboral puede tardar hasta una década (¡y más!) en resolverse. Sin embargo, la posición de asimetría negativa interviene en que, de acuerdo con la ley, en caso de que ganes, se te pagará únicamente un año de salarios vencidos, frente a los diez años de duración del conflicto (1/10) y las cuotas del abogado… No hace falta ser maestro en matemáticas para saber que no es negocio.

Como habrás observado este es un tema que ocupa de un análisis mucho más profundo y me comprometo contigo a realizarlo en otro artículo. Mientras tanto, vamos con las soluciones y si quieres conocer un poco más del tema y mi opinión, te dejo este vídeo:

La Solución

Ojo que, en primer lugar, aclaro que no te estoy diciendo que dejes tu empleo. Simplemente, aprende a hacerte consciente de los riesgos que un empleo -en su modalidad genérica- puede representar y prepárate para ellos de manera diligente. Seguro te estás preguntando “¿Cómo puedo hacerlo?”

Es sencillo, sigue leyendo.

¿Por qué tener un Fondo de Emergencias?

La primera barrera de protección frente a cualquier adversidad que la vida te ponga enfrente es tu Fondo de Emergencias. En aras de la economía en la extensión de este artículo y el aprovechamiento de los recursos didácticos del proyecto, te invito a averiguar más sobre este a través del siguiente vídeo:

Lo que quiero que comprendas es que el Fondo de Emergencias sirve para darnos tranquilidad y protección, para no tener que vender barato nuestro trabajo debido a que no tenemos otra opción. Este Fondo de Emergencias únicamente tendrá un carácter preventivo y disuasorio frente al problema pero en realidad no lo resuelve. Digamos que únicamente te ayuda a que, cuando descubras que tu empleo es realmente frágil -y probablemente lo harás-, no tengas ante ti un golpe tan fuerte o un obstáculo financiero insalvable.

Es por ello que considero, vale la pena mencionarlo. Al igual que lo hago en mi libro Finanzas en Crisis ($100 MXN), pues constituye un aspecto básico de la formación financiera y el sentido común cuando gestionamos dinero.

Por cierto, también tenemos más de un artículo detallando este tema, lo puedes leer siguiendo este enlace.

Acerca de la Opcionalidad

Reitero que no te he dicho que dejes tu empleo y te conviertas en emprendedor necesariamente. Más bien, aprende a reconocer que tener solo tu empleo como única fuente de ingresos es una locura. Así que, diversifica en donde realmente importa y comienza a construir y generar otras fuentes de ingreso. Así de sencillo es…

La idea básica de tener más ingresos que aquellos que obtienes a través de tu empleo es que si el día de mañana te llegasen a despedir (o tuvieras que renunciar, para el caso), el impacto económico que esto represente para ti no sea algo tan fuerte. Más o menos como lo puse en este tweet a continuación:

La Opcionalidad es un fenómeno particular comúnmente muy mal entendido e interpretado –no lo confundas con la Diversificación-, con lo que ya nos hemos dado a la tarea de analizarla brevemente (a la Opcionalidad) en otro artículo. Si es de tu interés, lo puedes leer aquí.

Por cuanto hace al hecho de que muchos de nosotros (una aplastante mayoría) se dedique al empleo durante toda su vida… Muchas veces tiene que ver con que no sabemos cómo funcionan las otras formas de obtener ingresos. Y existen pocas cosas más atemorizantes que la ignorancia, especialmente aquella relacionada con tus medios de supervivencia.

Pero bueno, para nuestra tranquilidad colectiva, tenemos que ya existe el libro de El Cuadrante del Flujo de Dinero, cuya lectura recomiendo ampliamente (puedes adquirirlo aquí). Pero bueno que, puesto sencillo, ser empleado no es el único camino hacia la plenitud financiera. Y de hecho, si estás buscando la Libertad Financiera (aquí mi Guía de cómo lograrla paso a paso) sencillamente nunca la encontrarás del lado izquierdo del cuadrante.

Así que, ya lo sabes, no todo en la vida es tener un empleo. Otra cuestión interesante es que los elementos del cuadrante del flujo de dinero no son exclusivos. Es decir, puedes ser emprendedor a la vez que empleado e inversionista, etc. Así que, sería bastante bueno que optaras por desarrollar algún otro cuadrante. Solo digo.

Si tienes alguna duda o buscas ideas sobre cómo podrías comenzar a formar tus fuentes de ingreso extra, te comparto este vídeo donde explico como pase de una a siete fuentes de ingreso en menos de doce meses. ¡Tú también puedes hacerlo!

En el caso de que quieras leer nuestro Análisis de Lectura sobre El Cuadrante del Flujo de Dinero, puedes encontrarlo en este enlace.

Sobre los Ingresos Pasivos

En este sentido, vale la pena mencionar que si ya te estás esforzando por generar más fuentes de ingreso, deberías enfocarte en los ingresos de tipo pasivo (puedes revisar este vídeo para mayor información). Pues su relación costo/beneficio es mucho mejor que la de las fuentes de ingreso activas.

Dicho sencillo, los ingresos pasivos nos generan dinero sin que tengamos que realizar un gran esfuerzo de por medio. Si bien no existen los ingresos ABSOLUTAMENTE pasivos, pues debemos entender que todo ingreso pasivo proviene de un esfuerzo inicial. Dicho esfuerzo puede ser agresivo en su concepción y posteriormente verse reducido, como sería el caso de subir un vídeo a YouTube o un artículo a un blog (como este que estás leyendo).

Si te ha interesado el tema de los Ingresos Pasivos y quieres saber cómo puedes comenzar a construir los tuyos, te dejo con este vídeo que presenta 7 Ideas de Ingresos Pasivos y cómo puedes llevarlas a cabo:

Dicho a manera de resumen, podríamos resumir la solución del problema antes abordado con la siguiente imagen, disponible en nuestro perfil de Instagram:

Error #3. Tener tu dinero bajo el colchón

Este de aquí es otro de los errores financieros más comunes -y más preocupantes- en general. Mientras que los dos errores anteriores se centran en la administración y recepción del dinero, este se centra en la forma errónea de gestionarlo.

Dentro de las finanzas personales otro de los errores de apreciación más comunes es creer que debemos concentrarnos en cuánto dinero se gana o se ingresa a la bolsa, pero no es así. En realidad es un poco más complejo, pues tenemos que centrarnos realmente en cuanto dinero se queda en la bolsa; es decir, se mantiene. Y, más importante aún, cómo se mantiene ese capital.

Ahora, aquí no me refiero a si lo mantienes en billetes de $100 o monedas de $20, etc. Si no a la manera en que vas a resguardar el valor del dinero que tanto problema -o no- te ha tomado generar. Vamos con eso…

El Problema

En México son pocas las personas que invierten y que ahorran a través de los instrumentos que integran el Sistema Financiero Mexicano: Bancos, sociedades cooperativas, sociedades financieras, etc. En general esto se debe a una percepción generalizada de desconfianza pero sobretodo a una profunda ignorancia financiera que adolecemos desde nuestra formación académica más básica.

Pues bien, debido a esta ignorancia financiera es que muchos de nosotros desconocemos como funcionan las finanzas. Básicamente algo muy parecido a lo de la imagen de aquí:

De esta forma es muy poco probable que las personas conozcan los pormenores técnicos de lo que pasa cuando deciden acumular su dinero. Y la forma más común de acumularlo en México es “debajo del colchón” o bien, en una alcancía con una simpática y redondeada figura (ahorrar en frascos es aburrido). Otras personas lo harán siguiendo algunos retos de ahorro, como el de los famosos sobres o el de las monedas de $10 pesos que se quedan en un garrafón. Y bueno, ya están ahorrando así que enhorabuena, ¿cierto?

Pues claro que no. Por que lo están haciendo mal. Y, como se vio en nuestro Análisis del libro Tiende tu Cama (que te dejo aquí), la vida no es justa. Así que, no basta con solo ahorrar, si no que tienes que aprender a hacerlo bien. No me malinterpretes, que se agradece y aprecia el esfuerzo. Pero esto es por tu bien.

Inflación, tu mortal enemigo

La inflación es uno de esos conceptos con los que estamos familiarizados de manera práctica (todos los meses/años la vemos en acción). Puesto que, de cuando en cuando, decide afectar nuestros bolsillos.

Seguramente habrás escuchado ya este concepto en alguna ocasión, o leerás de él ocasionalmente (sobretodo cuando viene la famosa cuesta de enero). Al punto, la inflación significa -entre otras cosas- la reducción del poder adquisitivo del dinero que tienes en tus manos, o en tu colchón/alcancía. Pero, ¡hey!, voy más lento (cerebrito): ¿Recuerdas cómo ha subido de precio el Gansito que nos dan en la tiendita con el paso del tiempo? ¿O la forma en que los tacos de “El Campeón” fueron subiendo su precio poco a poco hasta costar casi $25 ahora mismo?

Los precios de productos y servicios tienden a encarecerse con el paso del tiempo. Y esto significa que nuestro dinero reduce su valor. Este es el problema básico de la inflación.

Sin embargo, no ahondaré en el análisis de este tema -que sin embargo es indispensable-, debido a que ya he escrito detalladamente de él en este artículo o también puedes ver este vídeo.

La Solución

No es necesario entender la inflación para protegernos de ella, aunque te recomiendo muchísimo que te leas el artículo antes mencionado (puntos extra si ves el vídeo). Bastará con que entiendas que, si no estás invirtiendo, entonces estás perdiendo tu dinero.

Sí, ése dinero tan arduamente ganado. Ése dinero que tanto sacrificio y esfuerzo ha representado para ti obtener… ¡Lo estás echando a perder! La única forma que existe de dejar atrás la inflación es mediante la inversión. Como ya te decía, no basta con guardar el dinero en una alcancía o tenerlo estacionado en la cuenta bancaria o de ahorro, ¡tendrás que ponerlo a trabajar!

Y ahora, ¿cómo puedo ponerlo a trabajar? Es sencillo. Solamente ocupas una serie de aplicaciones (dos, jaja no te creas) y conocimiento básico para ejecutar una serie de pasos muy sencillos. Ahora, debes saber que existen distintos tipos de inversiones, entre ellas, de renta fija y renta variable. Para estos efectos, me estaré refiriendo exclusivamente a las inversiones en renta fija, que son ideales para quienes apenas van comenzando (sobre esto va mi taller de Inversiones para Principiantes). Así que, en principio estaremos buscando únicamente que tu dinero mantenga su valor -o una parte de este- frente al paso del tiempo, es decir, a los efectos negativos de la inflación.

La mejor opción para principiantes en este caso es, sin duda, Cetes Directo, pues se trata del instrumento de inversión más seguro del mercado mexicano. Después de todo, es deuda pública. Lo que significa que tú serás acreedor frente al Gobierno Mexicano conforme adquieras estos títulos.

Aquí te dejo un tutorial de cómo funciona su aplicación y en qué forma puedes comenzar a invertir desde esta:

Otro instrumento relativamente seguro en el que puedes invertir y administrar tus finanzas personales es en el Pagaré Bancario de Hey Banco. Que si cuentas con el estatus de Hey Pro -asequible al realizar 6 compras con su tarjeta por mínimo $100 c/u. durante c/mes- te dará una tasa bastante competitiva del 7%.

Aquí te cuento de qué va Hey banco y cómo funciona su aplicación:

Por cierto, que si te decides por esta opción y recién aperturas tu cuenta en el mes. Te comento que Hey Banco organiza una dinámica por la cual estará dando cinco oportunidades cada mes para que te puedas llevar $5,000 pesos. Únicamente necesitas (i) abrir tu cuenta de Hey Banco -registro 100% digital; (ii) fondearla por un mínimo de $250 MXN. Y (iii) una vez realizado lo anterior deberás registrarte en este enlace utilizando tu Número de Cuenta y el Código HEY-99811403, ¡con ello estarás participando!

ADVERTENCIA: Evidentemente, se trata de un Código de Referido, por lo que yo recibiré una pequeña compensación cuando lo utilices. Sin embargo, tú obtendrás la posibilidad de participar por una de las cinco oportunidades para ganar $5,000 pesos y el uso del código no te afecta negativamente en ningún sentido.

Error #4. Carro del Año (cada año)

Este es uno de los errores financieros más comunes y viene estrictamente relacionado con la Sociedad del Consumo. A todo esto, ¿qué es la Sociedad del Consumo? Pues bueno, es un concepto desarrollado indirectamente dentro del libro Vida de Consumo del autor Zygmunt Bauman.

El Problema

Es poco común que en cualquier momento de nuestras vidas recibamos cierto o algún cuanto hace a la administración de nuestro dinero. Por ello, la respuesta más inmediata que tenemos cuando se incrementan nuestros ingresos es también incrementar nuestros gastos. El nombre de este error viene con relación directa a lo que se dice que un empleado realiza apenas le han subido el sueldo: Comprarse un carro nuevo.

¡Bienvenido a la Sociedad de Consumo!

Triste y dolorosa verdad: En la sociedad actual, vales tanto como consumes. Esta ideología sesgada y profundamente errada ha aportado miles de millones de dólares a la industria del estatus. Según la cual nuestro valor personal sucede en función de nuestro valor patrimonial pero, más específicamente, nuestro flujo de gastos.

Es decir, no importa en realidad cuanto te ingreses, sino cuanto gastas. Es por ello que el crédito es utilizado para adquirir cosas que no nos podemos permitir (lo veremos más a detalle adelante) e igual se aplaude esta actitud de consumo. Ahora que, adquirir un carro a crédito será uno de los errores crediticios más graves que puedas realizar en tu vida por una serie de razones:

- Se trata de un pasivo financiero;

- Su valor disminuye agresivamente desde el momento en que te dan las llaves hasta unos tres o cuatro años después valdrá la mitad aproximadamente;

- Pagarás dos o tres veces su valor.

La Solución

La manera de resolver este problema no es usar el transporte público o “ir a pie” y/o utilizar bicicleta, pues esta solo fue la forma de enunciar el problema. El asunto de fondo es la mala administración con propósitos de obtener estatus o algo por el estilo.

Fácilmente este problema podría enunciarse en el eterno “es que no me alcanza” que tantas veces hemos escuchado (o dicho) cuando se nos pregunta por qué no invertimos o ahorramos. La solución es aprender a gestionar nuestros recursos tal como se muestra en la siguiente grafica.

Misma gráfica que, por cierto, viene de nuestro artículo ¿Cómo ganar un millón de pesos?, por si gustas darle también una leída al término de este artículo.

Otra forma que también tengo de poder contrarrestar los efectos gregarios de la Sociedad de Consumo es pensar en que su base es La Sociedad de la Fachada. Te lo resumo en la siguiente frase:

Compramos cosas que no necesitamos, con dinero que no tenemos, para impresionar a gente a la que no le importamos

Por cierto, si te interesa aprender un poco más sobre La Sociedad de Consumo y la forma en qué nos afecta otros libros recomendables para hacerlo son Las Trampas del Deseo de Dan Ariely y La Industria de la Felicidad de William Davies.

Error #5. ¿Hacia dónde dices que voy? (no tener un plan)

¡Ya vamos a la mitad!, y este es el elegido de entre todos los errores financieros más comunes con el mayor potencial para perjudicar tu porvenir financiero de una manera pasiva. La ausencia de un plan a futuro -nadie dijo que detallado– tiene que ver mucho con la actual tendencia a pensar orientados en el cortoplacismo (se verá más adelante).

La ausencia de un plan significa generalmente su fracaso absoluto.

El Problema

Estamos inmersos en una sociedad que no nos enseña a pensar (ni en términos generales, mucho menos en términos temporales). Por este motivo, generalmente es bastante común no saber lo que queremos. Esta ausencia de objetivos suele traducirse en ausencia de voluntades.

Sobre este problema en particular existe un dicho que queda perfecto y te lo comparto a continuación:

No existe viento favorable, para quien no sabe adónde se dirige.

Dicho popular

Como puedes observar, la idea principal detrás de definir un objetivo es aprovechar al máximo cualquier circunstancia que se nos presente y pueda acercarnos a conseguir nuestras metas. Por lo que, si no tenemos una meta, no tenemos nada que nos pueda acercar a su cumplimiento.

Otro de los ejemplos que me agradan más para contrastar el efecto de este error financiero tan común es el diálogo entre el Minino de Cheshire y Alicia; que te comparto a continuación:

– Minino de Cheshire, ¿podrías decirme, por favor, qué camino debo seguir para salir de aquí?

Alicia en el País de las Maravillas, de Lewis Carroll

– Esto depende en gran parte del sitio al que quieras llegar – dijo el Gato.

– No me importa mucho el sitio… – dijo Alicia.

– Entonces tampoco importa mucho el camino que tomes – dijo el Gato.

– … siempre que llegue a alguna parte – añadió Alicia como explicación.

– ¡Oh, siempre llegarás a alguna parte – aseguró el Gato- , si caminas lo suficiente!

La Solución

Este de aquí no es una excepción frente al resto de los errores financieros más comunes y ocupa de un buen grado de autoconocimiento y reflexión.

En primer lugar, el motivo más importante para que tengamos que definir nuestros objetivos financieros es una regla básica de vida. Esta regla básica forma la columna toral del argumento sobre el cual se escribió el libro Mide lo que importa (del autor John Doerr) que -como su nombre lo indica- trata sobre la importancia de establecer objetivos estratégicos.

Aunque el libro está orientado al sector empresarial (si estás buscando emprender, te lo recomiendo ampliamente), sus enseñanzas pueden aplicarse lo mismo al ámbito personal. Pues la importancia de definir un objetivo es que, en primer lugar, nos permite saber que tan lejos o cerca estamos de lograrlo. Y también, como dicen por ahí, hacer consciencia sobre hacia dónde vamos y qué pasos nos alejan o nos acercan de nuestro cometido. Es tal como dice la frase:

Ponle fecha a un sueño y se convierte en una meta;

Divide una meta en pequeños pasos y se convierte en un plan;

Respalda tu plan con acciones y se convertirá en realidad.

Otro efecto positivo de definir tus objetivos es el plus anímico que esto te puede dar. Ha quedado demostrado en diversos estudios psicológicos que el cumplimiento de distintos objetivos -entre ellos los relacionados con dinero- es más fácil cuando se tiene una meta clara. Vamos que no es lo mismo “ahorrar” que “ahorrar para poder dejar mi empleo antes de cumplir los 50 años”: ¿En cual de los dos ejemplos crees que tendrás mayor voluntad a la hora de cumplir?

Asimismo, al “ponerle un nombre” al ejercicio de tus gastos y presupuesto te será más difícil auto-engañarte; pues podrás relacionar directamente de dónde tomas el dinero que gastas y en qué te puede afectar a futuro. Y hablando de auto-engaño, aquí te dejo el vídeo…

¿Es posible la Libertad Financiera?

Esta es una pregunta que cualquier persona que piense a largo plazo debe realizarse eventualmente. Conforme sus decisiones financieras van dando el fruto adecuado… Si el Carpe Diem en su acepción moderna se relaciona con el cortoplacismo y la incapacidad de ver más allá de nuestras propias narices, lo cierto es que la Libertad Financiera y su obtención presentan todo lo contrario.

Anteriormente te comentaba sobre cómo la dependencia exclusiva en una fuente de ingresos es algo grave (especialmente si se trata de un empleo), al expresarlo como una Asimetría Negativa. Pues bien, con la obtención de la Libertad Financiera estamos hablando de la postura contraria: Nos encontramos ante una Asimetría Positiva. Esto significa que tenemos poco que perder y, en cambio, mucho por ganar.

La Filosofía de un Flâneur

Ahora, he aquí una advertencia y es que si bien deberías contar con un objetivo definido. Te recomiendo no cometer el error tan común de asumirlo como si se tratase de una verdad absoluta. A lo que voy es que debes contar con cierto grado de flexibilidad. O como diría un acertado aforismo latino: Mutatis mutandi, la vida continúa. Tal como lo plasma la siguiente frase:

Lo único realmente permanente es la impermanencia.

Algunas personas podrían decirte que “se cambia el camino, nunca la meta“. Y, aunque suena en extremo bonito y motivacional, suele estar un poco alejado de la realidad. ¿Por qué?, ¡pues porque nosotros cambiamos!

La persona que definió un objetivo para su vida hace cinco años es -con algo de suerte- bastante distinta a la persona que hoy continúa dichos planes. A lo que voy es que debes aprender a tomar decisiones y cambiar el rumbo cuando es necesarios. De otra forma, serán tus acciones pasadas las que limiten a tu “yo del futuro”.

Entiende que no está mal enmendar el camino de cuando en cuando. Cambiar de rumbo conforme el viento nos lleva hacia otro lugar y momento. Y bueno, esto me lleva a la encrucijada existente entre el Flâneur y los amantes del control.

Un Flâneur es un bon vivant. Ahora, no te dejes llevar por las apariencias, que si lo googleas, Wikipedia te dirá que se trata de la traducción francesa para definir a vagabundo, pero no es así. Al hablar de Flâneur yo me refiero a la definición otorgada por el filósofo matemático Nassim Taleb en su libro Antifrágil (lectura muy recomendada, por cierto). En que nos expresa el contraste entre un Flâneur -bastante más cercano a lo que sería un viajero “mochilero”- y un turista urbanizado.

Mientras que el primero cuenta con cierto margen de operación respecto de sus planes a futuro en el corto, mediano y largo plazo; el segundo puede verse fatalmente afectado debido al más mínimo de los contratiempos. Los pormenores de planear al máximo detalle y buscando maximizar cada segundo (algo muy propio de la Sociedad de Consumo) producen efectos contrarios, irónicamente.

Digamos que el avión se retrasa por una hora o dos (una situación sobre la que no tienes ningún control), ¡entonces se habrán perdido las reservaciones planeadas! ¿O qué sucedería con alguna tormenta tropical que llegase de imprevisto? Pues nuestro amigo amante del control ya no disfrutaría de sus vacaciones…

Así, se revela poco a poco la debilidad en el “maquiavélico” plan de nuestro amante del control: No tenemos el control de casi nada. Por lo tanto, mientras mayor sea tu horizonte de operación, mayor cuidado y flexibilidad deberías tener con tus metas y objetivos.

Esta lección yo la viví en carne propia. Pues hacia mi décimo semestre de la carrera me di cuenta de que no quería ser abogado. Algunos años después, decidí emprender y bueno, ¡aquí estamos!

Por cierto, la ilusión aparente del control dentro del largo plazo es un tema que el libro de inversiones titulado Los Axiomas de Zurich -del autor Max Gunther- abordan de manera bastante práctica (está en el último axioma). Para tu fortuna, este libro ya lo hemos analizado desde este blog, siguiendo este enlace podrás encontrar su Análisis de Lectura.

Un ejemplo perfecto de lo que hacen los amantes del control podemos observarlo en la película animada de El Principito (2015), donde la madre ha planificado al dedillo la vida de su hija respecto de su progreso académico. Pero, como podemos observarlo a lo largo del argumento de la película, la vida no tiende a ir como queremos que vaya.

Error #6. Vivir al día

Para una fuerte mayoría de los jóvenes, este es uno de los errores financieros más comunes que pueden ver durante las etapas más tempranas de su vida. Por este motivo, es indispensable hablar acerca de la problemática que esto representa para muchos jóvenes -y no tan jóvenes-.

El Problema

La Sociedad de Consumo se esfuerza en destruir las bases del pensamiento orientado en el largo plazo (algo que ya hemos visto antes). Pero esta cuestión es especialmente nociva tratándose de la juventud. Esto debido a que es más sencillo influir sus modelos de comportamiento, acción y pensamiento. En este caso, se hace a través de un concepto malinterpretado, el famoso Carpe Diem.

La locución grecolatina de Carpe Diem se popularizó bastante a raíz de la película La Sociedad de los Poetas Muertos. En que dicha locución se traduce como una especie de “vivir la vida sin arrepentimientos, con coraje y valentía”. Aunque esta interpretación dista un poco demasiado de la que originariamente le correspondía. Verás que -bajo la primera concepción- el Carpe Diem se acerca más a una vida rodeada casi exclusivamente de aventura (lo cual no es malo) y emociones fuertes. Sin embargo, bajo la concepción antigua del término, éste se refería al vivir una vida plena (y ojo aquí que plena no es lo mismo que arriesgada).

La definición que los antiguos compartían sobre este término correspondía originalmente al “buen vivir”, en el que se contemplaba una cierta planeación a futuro, así como cierto grado de mesura…

Y la mesura es importante por cuanto que se ha demostrado que si no contamos con ella, cada vez nuestro sistema nervioso -comenzando por el cerebro- requerirá de mayores dosis para darse por satisfecho. Así, cuando pruebas por vez primera la adrenalina, no será suficiente que sigas haciendo lo mismo (al final es como un carro o artículo nuevo, que te acabas acostumbrando)… Si no que cada vez buscarás más y más y más y más, hasta que llegues a una situación de extremo peligro donde la constancia terminará siendo tu perdición.

Lo mismo pasa con los hábitos de consumo que degeneran en pésima salud económica o una mala salud personal (lo cual es peor). Recordemos que los excesos devienen en algo siempre fatal. Dicho de otra forma: El problema puede no estar en la sustancia, sino más bien en la dosis (lo veré más adelante con mayor detalle).

El Dilema del Gregarismo

El gregarismo es otro concepto que -como la inflación antes mencionada- conocemos de manera práctica pero no técnica. De hecho, el gregarismo ya te lo habrás cruzado unas cuantas veces mientras eras infante, te cuento…

¿Recuerdas cuando sacabas 6 en un examen y le decías a tus papás que “estaba bien” porque “en el resto del salón habían sacado 4 la mayoría”?… ¿Qué te decían tus padres? Bueno, si tus padres eran un pelín parecidos a los míos -y apostaría que así es-, seguro te contestaban “¿y eso a mí qué me importa?”

Seguido esto último de un “Si Pablito o Juanito se avientan de un puente, entonces… ¿tú también lo haces?” Aunque seguramente tu respuesta oficial a regañadientes fuera “no”, lo más seguro es que sí lo harías. ¿Sorprendido?, no deberías estarlo. Para despejarte aún más la duda del concepto, aquí te comparto un vídeo que lo deja bien claro:

Ahora, un pequeño factor técnico (pero de gran importancia) que el vídeo de arriba no menciona es que el gregarismo se refiere exclusivamente a conductas no funcionales ni de manera individual ni en su conjunto. Así, el gregarismo actualiza conductas negativas. Por ello comencé con el ejemplo de “tirarse de un puente”…

De esta forma, la concepción gregaria del Carpe Diem ha impulsado a muchos jóvenes a una traducción errada que se interpreta como: Vive el día/Disfruta el momento. Y dicha frase puede representarse generalmente en una frase que reza: “Hazlo hoy, por que mañana no sabes“.

Ya sé que la mayoría de ustedes (si es que son jóvenes) me estarán viendo ahora tal como el Sr. Burns de la imagen a la derecha. Advirtiendo de peligros imaginarios e intentando encajar a donde no pertenezco pero, es que así funciona el gregarismo. El gregarismo -del que la presión ambiental es un efecto directo- se basa en la idea del zoon politikón aristotélico para hacer de las suyas.

A todo esto, ¿qué es el zoon politikón? Pues bien, este concepto se refiere a la necesidad que tiene el ser humano por establecerse en células sociales para su supervivencia. Si eres antigregarista, corres el riesgo de ser segregado de tu propio grupo social. De ahí que el gregarismo tienda a triunfar pero sobretodo a imponerse con un estilo agresivo y ejemplar.

Así es como el gregarismo se ha impuesto a nivel social cuando tocamos el tema del Carpe diem. Impera el consumo absoluto y desmedido: Ya de alimentos, ya de dinero e inclusive -por qué no- ya de personas. Vivimos el reinado de lo efímero antes que la constitución de procesos más establecidos o un pensamiento en términos de consecuencias. Cada vez pensamos menos en lo que pasará más allá de las próximas horas (esto estando en una fiesta, por ejemplo).

Este tipo de pensamiento no existe únicamente respecto de las decisiones hedonistas (esto es, orientadas al placer); si no que también se utilizan para justificar malos hábitos en distintos ámbitos. De hecho, en el ámbito económico lo podemos ver como una justificación recurrente por la que muchos deciden no ahorrar ya que si mueren, ¿qué le pasaría a su dinero?

En primer lugar, observa la gran condicionante detrás del intento de argumento. En segundo lugar, recuerden que a través de una herramienta financiera llamada Testamento queda solucionada dicha interrogante. A continuación te dejo un vídeo del tema:

Estoy seguro de que también habrás escuchado otras frases que buscan justificar el gregarismo del “carpe diem”, tal como son “para eso trabajo” o “mañana no sabemos”, entre otras frases que suelen reflejar potenciales malas situaciones financieras a futuro.

La Solución

El gregarismo no tiene una solución del todo sencilla. Pero los hábitos de consumo justificados a través del Carpe Diem, afortunadamente sí. La primera cuestión sobre la dosificación (retomando el asunto de la dosis) es que nos permite un mejor disfrute en términos de calidad. De hecho, la sociedad de consumo se caracteriza por conformarse con el estándar de lo mediocre. Por poner un ejemplo, ya no importa qué tan significativas sean tus relaciones, si no cuántos “amigos” o seguidores tienes en redes sociales.

Así pues, el primer paso hacia la solución consiste en entender que todo requiere de cierta dosificación para poderse disfrutar mejor. Igualmente esta dosificación es generalmente necesaria para que puedas mantener tu salud en óptimo estado, o cuando menos, en mejor estado que si hicieras dicho consumo de manera constante.

Aprende a pensar de forma racional

Otro de los grandes enemigos del Carpe diem es el pensamiento. De hecho, uno de los aspectos que el Carpe diem comparte con las estafas financieras (en este vídeo te platico cómo puedes identificarlas de manera efectiva) es que no se llevan bien con la voz de la razón.

Por poner un ejemplo: ¿Recuerdas cuando hablamos del “y si me muero” como argumento “sólido” para justificar acciones en el corto plazo? Después de todo, no sabemos si algo puede o no suceder con nosotros ni siquiera en un lapso de 24 horas (menos aún si vives en zona sísmica) y la vida humana es extremadamente frágil. Pero, ¿y si no?

Verás, que para mí la ecuación es sencilla: No se trata de lo que pasaría si falleces mañana, si no más bien de en qué condiciones podrías llegar para tu vejez. Y, te lo anticipo, no serán buenas condiciones. La cosa se pone peor cuando observamos que el estándar de esperanza de vida en México es actualmente de 75 años (anexo imagen).

Esto significa que estadísticamente se espera que logres llegar a esa edad. Pero, nuevamente, ¿en qué condiciones llegarías? O bueno, te cambio la pregunta: ¿Vale acaso la pena intercambiar una juventud de excesos por una adultez y vejez en situaciones desfavorables? Eso ya lo decidirá cada quien…

Aprende a ser consciente

Estoy convencido que uno de los grandes problemas que enfrentamos los jóvenes respecto del mundo real es nuestra falta generalizada de consciencia. Realmente es bastante común observar que muchos de nosotros desconocemos lo que es la economía y el manejo de las finanzas. Esto desemboca en que -tristemente- terminamos desperdiciando las oportunidades y ventajas con que contamos (si es que contamos con ellas).

Pasando de una situación de Asimetría Positiva -y la juventud lo es- a una de Asimetría Negativa sin haber usado siquiera una de las múltiples ventajas con que contamos. Aprende a reconocer y hacer consciencia sobre lo finito que es el tiempo y lo rápido que se nos va de las manos. No en vano, dice el poeta lo siguiente:

Juventud, Divino Tesoro,

Rúben Darío, poeta

Que ya te vas, para no volver,

Lo anterior se expresa de manera precisa dentro de la siguiente imagen, disponible en nuestro perfil de Instagram (no olvides seguirnos)

Así que, ahora lo sabes (y serás responsable de ello…). Aprende a tomar ventaja de todo lo que la juventud tiene por ofrecer para ti. Si es de tu interés conocer algunas de las ventajas financieras con que cuentas como integrante de la juventud, te comparto este vídeo a continuación. ¡No lo dejes pasar!

Error Financiero #7. Seguir cavando

Tristemente, este es uno de los errores financieros más comunes que tienen el potencial para hundir tu economía en un santiamén. Y es que en esta ocasión hablaremos de cómo unos cuantos pesos de más dejados sin atención por unos cuantos meses pueden generar un resultado catastrófico.

El Problema

Dentro del Juego del Dinero ya te he dicho muchas veces que no está para que ganemos. De hecho, es todo lo contrario. Puesto que está diseñado de tal forma que con un solo tropiezo baste para dejarte en una situación en la que no te puedas recuperar.

El ejemplo perfecto de esto es como muchos de nosotros hemos estado en una situación carente de planeación financiera. En la que, prácticamente, podría decirse que “vivimos al día”, aunque nuestros recursos -bien administrados- den para algo mejor. De esta forma, basta una pequeña caída o un leve tropiezo (dígase un despido injustificado, un pago pospuesto o una enfermedad imprevista) para dejarnos en una horrible situación.

Algo así pudo haberme sucedido cuando, a mediados del año, se aplazó el pago de mi quincena durante una semana aproximadamente. Si había tarjetas por pagar o gastos por cubrir, no es algo que puedas hacer ante este imprevisto. En fin, aquí te cuento cómo resolví esta situación:

Una de las herramientas más comunes para llevar este malévolo plan que nos deja sumidos en la falta de oportunidad financiera (no estoy exagerando) son las tarjetas de crédito (de ellas hablaré con detalle más adelante). Y es que, no pocas personas terminan cometiendo el error de no administrar sus recursos de forma debida.

La espiral del crédito asesina

Existe una frase que va más o menos así:

El Interés Compuesto es la octava maravilla del mundo. El que lo entiende se beneficia, el que no lo entiende, lo paga.

Albert Einstein

De esta forma (con el énfasis en el último renglón de la frase) tenemos la descripción adecuada de cómo el Interés Compuesto podría afectarnos. Recordemos que el Interés Compuesto es una poderosa fuerza que queremos tener de nuestro lado cuando invertimos. Podrás encontrar más información sobre cómo funciona y dónde invertir en México para obtenerlo leyendo este artículo o viendo este vídeo.

El asunto es que cuando esta fuerza opera en sentido contrario a nuestros intereses, demuestra ser mucho más poderosa y veloz que cuando nos favorece (recuerda, el Sistema está hecho para que perdamos). Empezando por que las tasas de interés que pagamos son mucho mayores que las tasas de inversión que recibimos…

La Solución

Lo primero aquí es entender que las TDC son un préstamo, nunca una extensión de tus ingresos. Aunque parezca algo lógico, lo cierto es que es un error que muchas personas cometen.

El cometer este error significa que crearás una espiral dónde terminarás gastando más de lo que ganas (¿recuerdas el error #1?) y, no solo eso, sino que tendrás que pagar intereses por el dinero que utilizaste. Pero, si estás gastando más dinero del que ganas -y presumiblemente no tienes otras fuentes de ingreso-; entonces, ¿cómo podrías pagarlo? La respuesta es evidente: No puedes hacerlo.

Por ello es que muchas personas al verse intimidadas por las prácticas lesivas de los despachos de cobranza o al no poder con la presión que significa mantener una deuda en tu balance. Comienzan a adquirir más y más créditos -cada vez a una tasa más alta– con el objetivo de (i) mantener su nivel de vida y (ii) conseguir pagar lo mínimo viable para que el banco no les moleste. Te cuento un secreto: No funciona así.

Deberás reducir tus expectativas de consumo hacia un nivel congruente con tu situación financiera actual, extenderlo sería lesivo para ti en el corto, mediano y largo plazo. Entenderlo podría darte una oportunidad de salir adelante. Una vez que haz hecho esto, debemos comenzar a pagar pero, ¿cómo debemos hacerlo? Vamos con eso a continuación.

¿Qué es el método “Bola de Nieve” para el pago de deudas?

El “método bola de nieve” es un método bastante común para el pago de deudas. Busca liquidar lo más rápido posible el préstamo más pequeño que se tenga. En este caso vamos a observar el tamaño de la deuda antes que su tasa de interés. Una vez que se haya pagado esa primera deuda, podrá destinar el dinero que usaba para ese pago para la siguiente deuda más pequeña. Lo ideal es que este proceso continuara hasta que liquide todas las cuentas.

La idea central es que a medida que destine el dinero que usaba para el pago del saldo más bajo al siguiente de su lista, el monto aumentará más y más, como una “bola de nieve”, y se acelerará el ritmo en el que se reduce la deuda.

Para llevar a cabo este método de pago de deudas es necesario lo siguiente:

- Hacer una lista. Organice la información de pagos, el monto total adeudado, los pagos mensuales mínimos y las fechas de vencimiento.

- Clasificar tus Deudas. Clasifique su lista de cuentas desde el menor monto en dólares adeudado hasta el mayor.

- Presupuestar más allá del mínimo. Después de hacer los pagos mínimos en todas sus otras deudas pendientes, determine cuánto dinero adicional puede destinar al pago mínimo mensual de su deuda más pequeña. Recuerde que si no tiene dinero suficiente ni siquiera para el pago mínimo de cada una de sus deudas, puede afectar su puntuación de crédito.

- Trasladar los pagos a medida que progresa. Cuando haya liquidado la deuda más pequeña, tome el dinero que usaba anteriormente para ese pago (el pago mensual y el monto adicional presupuestado) y destínelo a la siguiente deuda más pequeña.

¿Qué es el método “Avalancha” para el pago de deudas?

En contraste, el “método avalancha” se centra en pagar primero el préstamo con la tasa de interés más alta. Así como con el “método bola de nieve”, una vez liquidada la deuda con la tasa de interés más alta, podrá destinar el dinero que usaba para ese pago a la siguiente cuenta con la mayor tasa de interés, y así sucesivamente hasta terminar. A la larga, al concentrarse en los préstamos más costosos, con este método debería poder pagar efectivamente menos a lo largo del tiempo, ya que primero paga los intereses más altos.

- Haga una lista. Organice la información de pagos, el monto total adeudado, los pagos mensuales mínimos y las fechas de vencimiento.

- Clasifíquelas. Clasifique su lista de cuentas desde la que tenga la tasa de interés más alta hasta la más baja.

- Presupueste más allá del mínimo. Después de hacer los pagos mínimos en todas sus otras deudas pendientes, determine cuánto dinero adicional puede destinar al pago mínimo mensual de su cuenta con la tasa de interés más alta. Recuerde que si no tiene dinero suficiente ni siquiera para el pago mínimo de cada una de sus deudas, puede afectar su puntuación de crédito.

- Traslade los pagos a medida que progresa. Cuando haya liquidado la cuenta con la tasa de interés más alta, tome el dinero que usaba anteriormente para ese pago (el pago mensual y el monto adicional presupuestado) y destínelo a la siguiente cuenta con la tasa de interés más alta.

¿Cuál es el mejor método para pagar tus deudas?

En sentido estrictamente técnico yo debo decantarme por el método avalancha. Pues al centrarse en un criterio cualitativo -como es la tasa de interés del crédito-, nos garantiza una mejor posibilidad de terminar más rápido con las deudas.

Sin embargo, recordemos que no siempre somos seres racionales. Por lo que debo advertirte que el método avalancha requerirá de una fuerte voluntad (¿qué cosa que valga la pena no lo requiere?) pues si el capital es considerable el tiempo que puede tomar liquidar la deuda puede ser desalentador. Mientras tanto el método bola de nieve es ideal para quienes buscan mantener una moral en alto. Pues al dotarte de pequeñas victorias y poder observar un progreso más rápido, sin duda te permite ajustarte mejor a tus metas de liquidación de deudas.

Independientemente del método que decidas usar es importante que suspendas y reduzcas tus gastos en la máxima medida posible mientras te encuentras pagando los intereses de las deudas generadas.

Es posible que con el “método avalancha” se logre ahorrar algo de dinero, pero si el capital es considerable, el tiempo que le podría tomar liquidar las deudas con intereses más altos podría ser desalentador y hacer que le resulte difícil seguir el plan. Liquidar deudas pequeñas rápidamente puede ser gratificante. Si prefiere ver un progreso rápido y paulatino, el “método bola de nieve” podría ajustarse mejor a sus metas de administración de deudas. A manera de resumen:

- Con el “método bola de nieve”, disfrutarás de pequeños triunfos y los usarás como motivación para seguir adelante.

- Si eres analítico y paciente, el “método avalancha” puede ser el adecuado para ti. Es posible que con el “método avalancha” tome más tiempo pasar a la siguiente cuenta, pero si tiene saldos más elevados con tasas de interés altas y se apega al plan de pago, te ahorrará mucho dinero a largo plazo.

Resolver este problema del endeudamiento como uno de los errores financieros más comunes nos llevará a todos a un mejor lugar, esto es una certeza.

Y, cuando estés sufriendo mucho con el pago de los intereses, siempre puede ser útil realizar un listado a consciencia de en qué lo gastaste, tal como yo hice en este artículo. Y si eso no basta, siempre recuerda esta imagen:

Error #8. Gastar barato

Pocas personas toman en consideración que el mundo del consumo moderno está diseñado para hacernos gastar, ¿lo sabías? No en vano el autoengaño se ha convertido en una constante. Sin embargo, este es uno de los errores financieros más comunes al relacionarse con el autoengaño de tipo financiero.

El Problema

Estás caminando tranquilo por la calle cuando de pronto te cruzas con un artículo que desde hace tiempo deseabas (pero no lo sabías a ciencia cierta). ¿Lo mejor? ¡Está con descuento del 40%! Así, en vez de tener que desembolsar $2,000 pesos, ahora solo tendrías que pagar $1,200… Una ganga por donde se le mire. Y entonces, ya lo decidiste. Entras a la tienda y sales con el flamante artículo entre manos, sintiéndote muy afortunado e inteligente a la vez. Te haz ahorrado $800 pesos pero, ¿realmente fue así?

Un monstruo llamado Capitalismo

Dentro del mundo de la economía; una de las ramas que mayor auge han tenido recientemente es la de la economía conductual. De la mano de autores como Daniel Kahneman con Pensar rápido, pensar despacio (Nobel 2002) o Richard Thaler con Un pequeño empujón (Nobel 2017) y Dan Ariely con Las trampas del deseo, esta rama de la ciencia económica se ha ido fortaleciendo en los últimos años de manera creciente.

La economía conductual prometía en sus inicios el uso de herramientas psicológicas para ayudar a la gente a cuidar mejor su dinero. Ello le valió el Nobel a Thaler a través del programa “Ahorre más mañana” por el cual se usaba la economía conductual para mejorar la situación de los pensionados y su ahorro para el retiro mediante incentivos conductuales.

Pero, no tardo mucho el monstruo llamado capitalismo en tomar las ideas de la economía conductual y transformarlas en un arma de daño exponencial frente a los consumidores regulares. ¿Cómo?, aplicando sus enseñanzas y descubrimientos e investigación al área de marketing y desarrollo de productos.

Así es como las promociones y la forma de acomodar productos en los supermercados están diseñados específicamente para hacerte gastar, lo mismo que la información tuya que se vende en internet al usar distintas aplicaciones móviles. Recuérdalo siempre: Si el producto es gratis, es por que el producto eres tú.

Así es como Facebook, What´s App, Gmail y otros tantos ejemplos de aplicaciones móviles lucran con nuestra información. Entregándola al mejor postor y ajustando los anuncios al máximo para intentar garantizar nuestro consumo. Toda una maquinaria multimillonaria (incluso billonaria) existe detrás de la compra que hicimos cuando dimos click en un inofensivo anuncio…

La Solución: ¡Basta de autoengaño!

Para resolver este complicado enigma basta solamente una poca de consciencia. Tenemos que entender que no es lo mismo ahorrar que gastar barato. Y bueno, a todo esto, ¿dónde está la diferencia? Es sencillo: En el Presupuesto.

Si se trata de un gasto que tengas bajo presupuesto y con recursos asignados, entonces la oferta será un beneficio tuyo. En caso contrario mejor habrías de abstenerte o tomarte un tiempo de, digamos, unos tres a siete días, para saber si realmente necesitas esto. Ahora, es usual que las ofertas sean de corte limitado, esto es algo que se hace intencionalmente para que, al tener menos tiempo para elegir, lleves a cabo una decisión precipitada (que suele ser sinónimo de una mala decisión). Así que, no caigas.

La solución de este error financiero podría resumirlo en una frase del libro El enemigo conoce el Sistema, escrito por Marta Peirano. La frase dice así:

Tenemos que aprender a sospechar de nuestros deseos más íntimos. Por que no sabemos quién o qué los ha puesto ahí.

Marta Peirano en El Enemigo conoce el Sistema

Error #9. Coleccionista de Pasivos

Este problema se debe sobretodo a la ignorancia financiera que reina de manera generalizada. Bajo esta premisa, tenemos en claro que la mayor parte de las personas intercambia su tiempo por dinero y después utiliza ese dinero para comprar pasivos financieros.

El Problema

Aquí el asunto no va hacia lo que adquieres o no. Después de todo, cada quien es libre de gastarse su dinero como le venga en gana, si no más bien de la posición financiera en que tus hábitos de consumo te dejarán. Esta es una clara mala práctica de cómo no pensamos en las consecuencias a largo plazo de nuestras acciones.

El punto es adquirir activos antes que convertirte en coleccionista de pasivos

Cuando adquirimos pasivos en forma desmedida, generalmente no nos damos cuenta pero, cada vez más, nos vamos alejando de un futuro con abundancia.

Enfoque contable vs. Enfoque financiero, ¿cuál debes seguir?

En este caso la base del error se centra en la preferencia desmedida que damos a la forma de medir nuestro patrimonio. Enfrentando el enfoque contable vs. el enfoque financiero es bastante común observar que seamos incapaces de reconocer las debilidades y fortalezas de cada uno. Recuerda que somos malos lidiando con la complejidad.

Pues bien, dentro de esta pugna, lo más común es evaluarnos con base a nuestro enfoque contable. Pero, el enfoque contable tiene una serie de problemas para términso de finanzas personales:

- Es vulnerable frente a la subjetividad del analista;

- Su valor tiende a disminuir con el paso del tiempo;

- Se centra en la acumulación del capital antes que en el flujo de efectivo;

- El valor real está lejano del valor estimado.

La forma más sencilla de corroborar estas afirmaciones puede ser a través de la mentira más grande que se nos ha dicho. Esta es que nuestra casa es nuestro mayor activo. ¿Te lo han dicho alguna vez?

Pues bien, en primer lugar, con una casa sucede algo similar que con un auto: Que tú buscas buscarlo a un precio que suele estar por encima del que el Mercado está dispuesto a pagar por él/ella. En muchos casos esto se debe gracias al sesgo de propiedad; esto es, que como tenemos un apego emocional al objeto para nosotros tiene un mayor valor que para quienes carecen de este apego.

Aunque el segundo punto no será aplicable -por regla general- a los inmuebles, vaya que lo es para su contenido y los automóviles. Respecto del tercer punto, tendríamos que observar que el enfoque contable busca la concentración de capital en forma de objetos (todo vale) pero no el flujo de efectivo que esos objetos producen o no.

Por cuanto al último punto, sigamos con el ejemplo de la casa: Digamos que tu casa vale, según tus estimaciones, unos dos millones de pesos mexicanos. ¿Esto significa que esa es la cantidad exacta que podrás recibir al venderla? La respuesta es no. Ya que generalmente, tienes que considerar distintas cuestiones como las comisiones de un agente inmobiliario, el pago de los derechos notariales, la negociación del bien inmueble, entre otras…

Otro tipo de autoengaño

La manera más común de expresar este error financiero es bajo la creencia generalizada de que “Tu casa es tu mayor activo“. Pues bien, es que puede serlo -en términos contables- pero, ¿financieramente? No lo es.

Aquí entra en juego no solo la capacidad de entendimiento del lector, sino su voluntad por entender. Al respecto hay una frase bastante buena que dice más o menos así:

Es difícil hacer que un hombre entienda algo cuando su salario depende de que no lo haga.

Upton Sinclair

Esto significa que nuestra disposición por entender lo que es un activo y distinguirlo de un pasivo muchas veces está condicionada a cuanto dinero hemos gastado antes de caer en cuenta de ello. Mientras menor sea el monto, tanto más probable es que podamos admitir que hemos adquirido pasivos y no activos (en términos financieros).

Ahora, ¿significa esto que nunca deberías comprar una casa? Ni de chiste. Después de todo, si la rentas terminará siendo un activo, ¿verdad que sí? Pero, más allá de eso, recuerda que estamos hablando de Finanzas Personales. Esto significa que se trata de tu dinero y que eres tú quien decidirá cómo administrarlo y en qué y cómo gastarlo.

Dicho lo anterior, muchas personas prefieren adquirir un hogar -o bien un terreno- por que buscan un mayor grado de seguridad. En este caso, únicamente pretendo que sean conscientes de que han adquirido un pasivo financiero. Pero, si la relación costo-beneficio de este pasivo da la certeza y tranquilidad esperada a su dueño, ¡entonces que mejor!

La Solución

¿Por qué no deberíamos utilizar el enfoque contable al medir nuestras finanzas? Pues es sencillo, por que nos induce al autoengaño y al mismo tiempo nos acerca a la acumulación de pasivos, haciéndolos pasar por activos. A decir de Kiyosaki:

Los pobres trabajan para adquirir pasivos;

Robert Kiyosaki, en Padre rico, padre pobre.

La clase media trabaja para adquirir pasivos disfrazados de activos;

Los ricos trabajan para generar y adquirir activos.

Independientemente de que su denominación me agrade tan poco como las autorreferencias con que este autor nos acosa en sus libros, simplemente no puedo negar la verdad que existe detrás de sus palabras. Simplemente no se trata de dejar de consumir, si no de que tus consumos sean pagados mediante tus activos de manera preferible. Obviamente, esto nos lleva a una encrucijada en la que de buenas a primeras tendremos que dedicar algún tiempo para acumular capital y activos antes que gozar de los pasivos. Pero, ¿cómo podemos hacerlo?

Bienvenida al Enfoque Financiero

El motivo por el que yo prefiero al enfoque financiero antes que el contable es bastante sencillo: Pragmatismo. Y, atención, que no estoy diciendo que el enfoque contable sea inútil. Pues, sin duda, es útil para algunas cuestiones en particular, como puede ser el caso de algún divorcio o la realización de la valoración de una empresa/persona moral.

Sin embargo, en términos prácticos -a nivel de persona física-, dice mucho más tu flujo de efectivo que el dinero que puedas o no tener estacionado dentro de tu cuarto en forma de Funkos (por poner algún ejemplo). Aquí te comparto una imagen que explica de manera más que sencilla la forma en que Activos y Pasivos se catalogan bajo el enfoque financiero.

Si tienes alguna otra duda, también te dejo este vídeo donde explico paso a paso cómo funciona este enfoque y su contraste frente al enfoque contable:

Acerca del Minimalismo

El minimalismo es una corriente de pensamiento que ha tenido un renovado auge en tiempos recientes, sobretodo a partir de la explosión del fenómeno de Marie Kondo por el año 2018-2019 con su libro La Magia del Orden.

El minimalismo ha demostrado ser especialmente útil en el ramo financiero al ayudarnos a mantener en nuestro espacio solamente aquello que nos hace verdaderamente felices. Es ahí dónde se cae el show/teatro de la Sociedad de Consumo, que busca hacernos dependientes a las cosas que en realidad no necesitamos.

De esta forma, el minimalismo es una filosofía que valdría la pena puedas revisar para efectos de contrarrestar este error financiero tan común en tiempos modernos.

Error #10. No usar tarjeta de crédito

Si antes te hablé del horror que pueden presentar las tarjetas de crédito, entonces, quizás estés pensando: ¿¡Cómo que NO USARLAS es un error? Pues bueno, ya te explico, que el punto es usarlas adecuadamente.

El Problema

Nuevamente nos enfrentamos a la ignorancia financiera (una constante por donde se mire en este artículo) que nos hace creer que las tarjetas de crédito son malas. Es, como dicen por ahí, que “cada quien habla de cómo le va en la feria”. Y la triste realidad es que en México a muchos les ha ido bastante mal.

Una buena parte de ello es porque nunca leyeron sus contratos ni tampoco se interesaron en conocer la forma en qué una TDC funciona. Recuerda esto: El banco no opera para tu beneficio, aunque tu ejecutivo de cuenta diga todo lo contrario.

Si así fuera, entonces al recibir nuestras Tarjetas de Crédito se nos daría también un folleto, instructivo o alguna forma de capacitación sobre la manera en que estas funcionan. Pero, no te preocupes, ya que soy consciente de que el banco no lo hará (sería ir en contra de sus propios intereses), yo te he dejado este vídeo:

¿Las TDC son del diablo?

¿Cuántas veces no he escuchado esta expresión? Es innumerable la cantidad de personas que opinan lo peor sobre las TDC. ¿El motivo?, su propia experiencia. Aunque en muchas ocasiones te podrán decir que los bancos son “el mismísimo demonio encarnado en la Tierra”; generalmente serán omisiones de sus propias negligencias.

Así es, por mucho que se le mueva, las TDC no son otras cosa que una herramienta financiera vinculada al cumplimiento de un contrato. Esto significa y garantiza que ni el banco ni tú puedan hacer lo que les venga en gana. El error más común con las TDC después de creer que son una extensión de tus ingresos, es no leer el contrato de un instrumento financiero que te compromete.

Otra cuestión especialmente complicada de las TDC es que se parecen en mucho a las oportunidades amorosas: Que si te has quedado atrás, entonces te llamabas. Toca seguir caminando y bueno, la vida sigue. Pero, tratándose de una cuestión financiera lo cierto es que no resulta tan sencillo. Porque te será difícil avanzar en tu vida financiera sin antes haber desarrollado un historial crediticio.

De tal forma que si quieres obtener alguna pasado cierto rango de edad -de, digamos, hasta los 26/27-. Te será extremadamente difícil poder hacerlo. Y, aun en caso de que lo logres, lo más probable es que la tarjeta que recibas no refleje para nada tu capacidad de pago.

Este es un concepto contra intuitivo para la mayoría de las personas, que piensan que por tener una buena nómina o un historial de ingresos fuerte será suficiente para que les den crédito pero, cuidadito, que no es así. Después de todo el crédito es un acto de confianza y, si nunca te he prestado dinero y me lo has pagado, ¿cómo podría confiar en ti? (por muy buena que parezca tu situación económica)

Si lees este artículo al borde de la desesperación por que lo antes expresado es tu situación actual. Entonces, te dejo este vídeo, que no tiene fallas. ¡Éxito!

Igualmente es importante desarrollar un sólido historial crediticio por que te garantiza que en el futuro tendrás acceso a dinero más barato. Sí, leíste bien. De lo que va este tema es que conforme pase el tiempo y los bancos vean que eres mejor pagador, te darán acceso a mejores condiciones de crédito y menores tasas. Lo que puede ser especialmente importante tratándose del uso de créditos hipotecarios o empresariales.

La seducción de los “abonos chiquitos” (sobre los MSI)

Otro problema bastante común con las TDC es el uso de los MSI con una forma de adquirir pasivos para los que sencillamente no tenemos la capacidad de pago necesaria. Pero, ¡hey!, antes muerta que sencilla, ¿no es así?

Y es que, para la ocasión, resulta aplicable una célebre frase del gurú de las inversiones, el buen Warren Buffett conocido como el Oráculo de Omaha. Quien afirmó lo siguiente hace algún tiempo:

La Bolsa es un mecanismo por el cual se transfiere dinero del impaciente al paciente

Warren Buffett, El Oráculo de Omaha

Haciendo la analogía de esta frase, podemos entonces asumir que los impacientes pagan intereses. Es decir, por término general, harías bien en cultivar la paciencia como una virtud necesaria para mejorar tu estándar de vida. No en vano se dice que la paciencia es “la madre de todas las virtudes”.

Así, lo mejor al utilizar los MSI es hacerlo para adquirir activos de utilidad verificada antes que pasivos que disminuyan su valor agresivamente al paso del tiempo. Te invito a leer este artículo si quieres una mayor profundidad del tema.

Así que, ya lo sabes, no seas como Michelle.

En fin, que son muchísimos los errores que se pueden cometer al utilizar una TDC. Estos errores tienen la particularidad de situarnos en una posición de asimetría negativa -en la que tenemos mucho por perder y poco por ganar-, por lo que debemos ser especialmente cautelosos al utilizarlas.

A continuación te comparto (con fines preventivos) un vídeo con los errores y trampas más comunes en los que suelen caer los usuarios desprevenidos, tratándose del uso de sus TDC, ¡espero te resulte útil!

La Solución

Entender que las TDC son herramientas financieras formidables, que nos permiten el ejercicio inteligente de nuestros hábitos de consumo en una situación de ventaja.

El ABC de las TDC

Sin embargo, para que las TDC sean una buena herramienta, es necesario que sepas utilizarlas de la manera correcta. Los motivos detallados por los que deberías utilizar una TDC te los dejo en este artículo.

A manera de resumen, te puedo comentar las siguientes ventajas al usar una TDC:

- Obtendrás tiempo: De 30 a 5 días, según tu fecha de corte y el momento en que realizas tu gasto;

- Tendrás más dinero: Debido a los programas de recompensas como cashback o puntos puedes obtener un pequeño porcentaje de dinero en retribución de tus gastos, algo que no generas gastando en efectivo;

- Dinero más barato: Como te decía antes, en el futuro tendrás acceso a mejores condiciones (progresivamente según va mejorando tu historial crediticio).

Otro de los aspectos positivos de las TDC como una herramienta financiera es que, cuando las utilizamos bien, tenemos muchas ventajas de por medio. Entre las que se incluyen las que puedes ver en este vídeo:

Conclusión: ¿Cómo ganar “El Juego del Dinero”?

En este artículo te he hablado de los errores financieros más comunes y qué podemos hacer por evitarlos. Sin embargo, cómo habrás observado, la lista ocupa de una profunda formación financiera y un cambio de enfoque radical.

Esto se debe a que nadie nos ha enseñado -ni siquiera quieren que pensemos en- cómo ganar el Juego del Dinero. De hecho, se trata de un juego que muchas veces hemos perdido sin saber que estábamos jugando. Desde que me di cuenta de esta situación hacia mis 14/15 años, he procurado trabajar para poder ganarlo.

En mi caso, la victoria respecto de este juego se presenta a través de la Libertad Financiera, aunque es probable que para ti sea un poco distinto. Podría ser una cantidad de dinero o un flujo de efectivo determinado, entre otros.

Ahora, sobre la pregunta original… Para mí, el ganar el Juego del Dinero únicamente puede hacerse mediante el máximo aprovechamiento de los recursos con que contamos y la evasión definitiva de los errores financieros que existen. Aquí un pequeño apunte y es que es obvio que no podremos evitar todos los errores financieros pero vaya que podemos aprender de ellos.

Por cierto, sobre el particular, un ejemplo sencillo del aprovechamiento al máximo de las ventajas que existen:

Como puedes observar, en ambos casos, podrías simplemente abrir tu cuenta y no recibir beneficio alguno. Pero, haciendo uso de los enlaces (que son de afiliado, por cierto), podrás obtener un pequeño beneficio.

Sobre la Responsabilidad Financiera

Un concepto básico y necesario para lograr vencer en el Juego del Dinero, así como para avanzar en el desempeño de nuestras finanzas personales y situación económica es Responsabilidad Financiera. La responsabilidad es algo que muchas veces nos hace falta…

Por tanto, mi definición sobre la Responsabilidad Financiera no es otra que asumir las consecuencias que nuestras acciones toman en el destino económico que forjamos día con día. Se trata de aprender a ser conscientes sobre cómo nuestras acciones pueden encaminarnos hacia pastos más verdes. Dejar de asumir una actitud pasiva y comenzar a ejecutar acciones y nuevas líneas de pensamiento que nos acerquen a un mejor mañana. La Responsabilidad Financiera implica tomar acción y, objetivamente, definir cuánto podemos hacer por mejorar nuestras circunstancias y comenzar a hacerlo cuanto antes.

Aquí te comparto un ejemplo bastante sencillo pero eficaz de cómo funciona la responsabilidad financiera. Por cierto, síguenos en Twitter.

Más artículos relacionados

Espero que te haya gustado este post sobre los errores financieros más comunes y los pasos que puedes dar para evitar y/o prevenir cada uno de ellos.

Si quieres seguir aprendiendo sobre finanzas e inversión, te recomiendo los siguientes artículos de mi página web:

- ¿Cómo gestionar tu riesgo al invertir?

- Diez cuestiones a tomar en cuenta antes de invertir en una acción

- Interés Compuesto: Cómo funciona y dónde obtenerlo en México

- Consejos de Inversión para Principiantes

Si te interesa conocer más opciones de libros sobre el tema, también puedes revisar este artículo de aquí.