A continuación, te comparto COMPLETAMENTE GRATIS el Prólogo y la Introducción del libro Invertir desde Cero: Renta Fija. Este es uno de mis libros más recientes y comienza con la serie Invertir desde Cero, que es una alternativa a nuestra serie más conocida Lo que NO TE ENSEÑAN en la Escuela. Sin embargo, este libro es necesario y se integra junto a otros títulos de Godín Financiero como El Libro que el SAT no quiere que leas, El Libro que tu Jefe No quiere que leas y El Libro que los Bancos no quieren que leas, entre otros más como Reflexiones Financieras.

Sin más que decir, ¡comencemos con esto!

PRÓLOGO INVERTIR DESDE CERO: RENTA FIJA

Si trabajas y no inviertes tu dinero, entonces es lo mismo a no valorarlo ni tampoco el esfuerzo que deriva de su obtención. Sé que es una verdad dura, pero realmente así es esto…

El dinero que no inviertes es dinero perdido, ya que va perdiendo su valor conforme se da el paso del tiempo. Esto aplica para cualquier presentación que escojas de entre todas las siguientes:

- En la cuenta de débito,

- En efectivo,

- En una chequera,

- En monedas de $10 (para el famoso reto),

- Debajo del colchón,

- Etcétera.

Sobre el particular únicamente tienes que entender lo siguiente: El dinero sin trabajo te hace perder dinero. Si le das trabajo a tu dinero entonces, eventualmente, ¡tú podrás dejar de trabajar!

Verás, que por esto es por lo que ahorrar –o más bien, no invertir– implica perder por partida doble: Lo primero es el poder adquisitivo (mediante la inflación) y lo segundo es la imposibilidad de retirarte en algún momento posterior de tu vida.

Esto cobra especial relevancia cuando tomamos en cuenta que la mayor parte de los mexicanos genera sus ingresos de forma activa[1], principalmente a través de sus empleos y/o emprendimientos. Los requisitos esenciales de este tipo de ingreso se basan en que necesitas estar ahí presencialmente (o en términos de atención) para generarlos y en que, sin tu presencia, dejan de existir o se ven reducidos drásticamente.

En este sentido, debemos ser conscientes que recursos tan valiosos como nuestra energía, ánimo, atención y capacidad de concentración se ven reducidos de forma gradual conforme vamos envejeciendo; con lo que, no cuidar de nuestro dinero en este momento implica exponernos a la posibilidad eventual de perder cualquier posibilidad de generarlo hacia nuestra vejez.

Y es por eso mismo que tienes que comenzar a invertir ahora mismo, sin perder más tiempo y, por supuesto, más dinero. No en vano el primero de los Mandamientos del Dinero dice: “No esperes que nadie cuide tu dinero, si tú no lo cuidas antes.”

Lo que dicho de otra forma puede traducirse a algo tan simple como que si no cuidas tu dinero, nadie más lo hará por ti. Ni tus padres, ni tus maestros, ni tus abuelos, ni tus amigos ni mucho menos tu agente bancario… Estos grupos de poder (y algunos otros que no incluí) se benefician y lucran directamente con la ignorancia en la que el Sistema procura mantenernos.

Es por eso por lo que temas tan básicos como los impuestos, la negociación, las tarjetas de crédito (TDC) y, como no, las inversiones no forman parte de casi ningún plan educativo. Y mucho menos de la formación básica a nivel público.

En este sentido, debes saber que el banco se beneficia cuando dejas tu dinero en su cuenta debido a la reserva fraccionaria. Esta reserva fraccionaria les permite a los bancos prestar dinero a otras personas a altísimas tasas (de +100% en el caso de muchas TDC) usando tu depósito como garantía o colateral.

Es decir, el sistema bancario vigente no obliga a bancos ni otras instituciones financieras a mantener una reserva del 100% de los depósitos de sus clientes en reservas. Así, pueden dedicarse a prestar una parte de los depósitos. Es decir que, por ejemplo, el banco puede prestar –por cada peso tuyo– hasta cinco pesos a los demás.

Ahora, que esto no estaría mal siempre que la retribución a los ahorradores fuera pareja o como mínimo, decente… ¿verdad que sí? Sin embargo, te pido que mires esta imagen obtenida del Simulador de Inversiones de la CONDUSEF –que forma parte de las herramientas que, más adelante, te enseñaré a utilizar–, en el que podemos ver los rendimientos que ofrecen distintos bancos al mantener tu dinero con ellos en forma de inversión:

En este caso, el Simulador brinda la información sobre cuánto dinero obtendremos al invertir $10,000 MXN a cinco años en un plazo de 28 días a partir del 6 de octubre del 2024. Es decir, si el rendimiento apenas parecía atractivo, debes dividirlo entre cinco para obtener el rendimiento anual real de dicha inversión.

Pero esto no ha terminado aún, fíjate en las tasas de interés que pagan –en la columna de en medio– y puedes observar que todas se encuentran por debajo de la inflación vigente en el país (calculada al 4.44% acumulado para el año 2024). Es decir, que aun invirtiendo con estos bancos… ¡estarías perdiendo tu dinero!

Quisiera detenerme aquí, pero la cosa se pone todavía peor. Y es que muchos de los bancos que ves ahí ofrecen créditos por tasas significativamente mayores al porcentaje de inversión que el Simulador arroja. Por citar el caso de la tarjeta BBVA Oro con una tasa de interés del 55.82%y una anualidad de $1,076 MXN, o la tarjeta Santander Free con interés del 74.3% y sin anualidad… Ambas tasas mucho más altas que el respectivo 1.95 y 3.09% que ofrecen en materia de inversiones. Es decir, mientras que usan tu dinero para prestarle a otras personas o a veces, incluso a ti mismo/a (siempre que seas ahorrador y cliente de algún crédito), la retribución que te dan por haberlo hecho es mínima e inútil frente al avance de la inflación.

No les basta con usar tu dinero para prestarlo a altas tasas, concentrando muchos beneficios, sino que además te pagan lo mínimo posible a pesar de que es nuestro dinero –siempre que ahorres en dicho banco– lo que les permite hacerlo en primer lugar.

Además de esto, múltiples productos de “inversión” realizados por bancos y otras instituciones para “ahorrar” terminan perjudicando al cliente y beneficiando –oh, sorpresa, sorpresa– al banco. Así, es común decir que las Cuentas de Ahorro sirven para que el banco pueda ahorrar a la costa del cliente; esto lo hace a través de las comisiones y penalizaciones insertas en el contrato (que nadie lee) que terminan dejando a los ahorradores con menos dinero del que inicialmente tenían… Llegando al absurdo de cobrar por casi todo, por ejemplo:

- ¿Quieres retirar dinero? ¡Penalización!

- ¿No depositaste según lo acordado? ¡Penalización!

- ¿Disposición en efectivo? ¡Comisión!

- ¿Cancelación anticipada? ¡Penalización!

Y entonces nos queda hacernos la pregunta final acerca de si realmente ese dinero es tuyo o no (pues el banco decide sobre él) y cuánto podrán quitarte en comisiones, penalizaciones y otros conceptos hasta terminar dejándote en ceros. Ha sido el caso de múltiples notas virales en las que un ahorrador comprometido, dejó una determinada cantidad de dinero en su cuenta, confiando en que, con el paso del tiempo, al retirarla tendría un buen dinero (o como mínimo, lo mismo que dejó); cual no sería su sorpresa al darse cuenta de que comisiones y gastos administrativos absorbieron todo el dinero de su cuenta ¡incluso teniendo saldos negativos!

Esto no sería así si hubieran invertido en un instrumento diverso, como es el caso de los Cetes Directo o alguna SOFIPO. Aunque, eventualmente, volvemos al mismo primer Mandamiento del Dinero. Y es que, al elegir no leer su contrato completo (especial énfasis en materia de comisiones, penalizaciones y costos relacionados con la cuenta), fue que terminaron perdiendo su dinero en beneficio del banco que, sin hacer nada, ¡se ha llevado tu esfuerzo!

Algo similar sucede con la inflación, aunque este es un fenómeno que veremos más adelante. Debes saber que aquí el beneficiado es el Gobierno, pues una alta inflación indica un mal manejo de las finanzas públicas y decisiones cuestionables en materia de economía. Antes de comenzar con todo este nuevo mundo (no te asustes, no es tan complejo como parece); permíteme felicitarte ya que, al adquirir este libro –o cualquier otro de Godín Financiero– puedes hacerte llamar en adelante como una valiosa adición a las filas de la Revolución Financiera. Así, te doy la bienvenida a la Godín Army. El lugar ideal para quienes toda la intención de proteger su dinero ¡hasta el último centavo! Por cierto, y una advertencia final antes de continuar, que la información vertida en este libro se encuentra en constante actualización. Con lo que te recomiendo revisar siempre las tasas de rendimiento, plazos y condiciones para cualquiera de las alternativas y ejemplos plasmados en este libro. Ante cualquier duda, puedes enviarme un mensaje directamente a las redes sociales de Godín Financiero (preferentemente Instagram) o mediante WhatsApp al 5575550170, ¡muchas gracias!

[1] Actualmente me encuentro trabajando en un libro para enseñarte cómo diversificar tus ingresos y generarlos de forma pasiva… Saldrá el 25 de marzo (2025), por si te interesa

INTRODUCCIÓN: ¿QUÉ NOS HACE INVERSIONISTAS?

Muchas personas piensan que invertir es algo tan simple como poner una determinada cantidad de dinero en cierto instrumento de inversión y, aunque esto es técnicamente cierto, yo prefiero ver la inversión como algo un poco más profundo; desde mi punto de vista la inversión es una filosofía de vida: una manera especial de ver y entender el dinero para sacarle el máximo provecho posible. Además, este concepto es mucho más amplio que la inversión de capital (dinero) e implica invertir otro tipo de recursos más valiosos como tu atención y tu tiempo, entre otros.

Por lo demás, vale la pena decirte que este libro tiene la firme intención de apoyar a todas las personas sin importar su nivel de formación ni tampoco si ya tienen experiencia invirtiendo o no. Ten la seguridad de que independientemente de tu nivel de experiencia al invertir, encontrarás en estas páginas contenido de altísimo valor y que aporte a darte una visión más completa acerca de lo que implica el invertir tu dinero.

El objetivo central de este libro es ayudarte a tomar el control de tus finanzas y que puedas comenzar a invertir de la mejor manera posible. A continuación, aprenderás muchos aspectos importantes como:

- Qué es la inversión,

- Cómo saber si una inversión es segura

- Cuando te conviene comenzar a invertir

- Cómo conocer tu perfil de inversión

- Cuáles instrumentos de inversión son mejores para ti

- Qué debes hacer para ganar el máximo posible

Esto y muchas cosas más podrás aprenderlas mientras sigas avanzando en las páginas que conforman este libro. Además de eso, te voy a enseñar las mejores prácticas para analizar tus inversiones de forma detallada y tener certeza sobre lo que haces con tu dinero y cómo te ayudará a incrementar tu patrimonio de manera periódica.

Además, te voy a mostrar una gran variedad de los instrumentos de inversión que actualmente se encuentran disponibles en el mercado mexicano; mismos que abarcan a inversionistas de nivel principiante, como intermedio y avanzado. Te daré a conocer las buenas prácticas, consejos invaluable y herramientas en extremo valiosas que puedes utilizar para cuidar tus inversiones de la mejor manera. Igualmente te comentaré cuáles son las mejores fuentes (de confianza y renombre) a las que puedes acudir cuando requieras verificar alguna información.

Conocerás a profundidad conceptos básicos de inversión como la diversificación, el riesgo y el impacto, la opcionalidad, la tolerancia, la gestión y algunos más. Así como el detalle de la aplicación práctica de estos conceptos que te ayudará a lograr maximizar tus rendimientos al invertir mediante estrategias fiscales y financieras. Este es un libro bastante completo sobre el tema, ideal para comenzar así como para cualquier persona. Es importante que aprendas, pero también te recomiendo disfrutar del camino.

El Enemigo Invisible: Inflación y su Solución

Lo primero que debes saber acerca de la inversión son las consecuencias inmediatas de no invertir tu dinero… Así es, hablo de la inflación. Seguramente has oído hablar mucho de este fenómeno económico pero lo cierto es que, la gran mayoría, ignora qué es o cómo se produce en realidad…

La mayoría de nosotros sabe que la inflación existe –aunque suele pasarnos desapercibida– debido a un enfoque práctico: Vivir, ¡cada vez es más caro! Es más, estoy casi seguro de que serás más y más consciente de la inflación y su impacto, mientras más independiente seas en tus gastos y estilo de vida. La definición técnica de inflación es que se trata del fenómeno económico por medio del cual los precios tienden a aumentar conforme se da el paso progresivo del tiempo.

No suena tan complicado y, sin embargo, lo cierto es que esta definición podría marearte o confundirte cuando menos. Sin embargo, existe una forma mucho más sencilla de describir lo que vendría siendo la inflación y, más importante aún, como se efectúa su silencioso –pero siempre constante– impacto en nuestros bolsillos; a saber:

Es decir, puesto muy sencillo, podría decirse que la inflación es el fenómeno por el cual los precios tienden a aumentar conforme pasa el tiempo. ¿Vale? Es decir, este fenómeno es el motivo por el cual conforme pasa y pasa el tiempo los precios siguen aumentando. ¿Te acuerdas de cómo el Gansito costaba solo $5 pesos hace unos diez años? (precio actual de $14/15 MXN)

Pero bueno, el siguiente paso es entender por qué existe la inflación; o bien, ¿por qué los precios suben con el paso del tiempo? La inflación ocurre cuando el público tiene más dinero del que se demanda para mantener un nivel de precios. Generalmente, tendemos a pensar que la inflación se da de manera automática en cuanto se aumenta la oferta de dinero –es decir, cuando se imprime más (dólares, pesos, libras, etc.)–; pero, al revisar la afirmación inicial tenemos que es un poco más compleja: Si la oferta de dinero crece a la vez que su demanda no habrá necesariamente inflación.

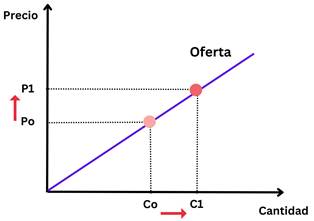

En última instancia, tenemos que la explicación definitiva de lo que es la inflación y cómo funciona se debe a la aplicación de una las leyes esenciales del Mercado: La ley de la oferta y la demanda.

Esta ley implica un principio fundamental de economía que describe la interacción entre la cantidad de un bien y/o servicio que los productores están dispuestos a ofrecer en comparación a la cantidad –del mismo bien y/o servicio– que los consumidores están dispuestos a comprar en un precio determinado y dentro de un mercado competitivo. El enunciado principal de esta ley es el siguiente: Si la oferta de un bien es mayor a la demanda, su precio tiende a bajar; si la demanda es mayor a la oferta, su precio tiende a subir.

Lo antes dicho queda representado a la perfección a través de esta gráfica:

Por citar un ejemplo de aplicación práctica; podemos ver –en el día a día– como el precio de un producto varía según sea su grado de escasez. Así pues, mientras más exista de un determinado bien y/o producto, menor será su valor y lo mismo se aplica en un sentido inverso (es por eso que las ediciones limitadas cuestan más). Esto aplica también, como no, tratándose de dinero.

Entonces, al imprimirse billetes se amplía su oferta (creando dinero) al mismo tiempo que el precio de los que existían previamente se reduce. Sin embargo, recordemos que el dinero tiene una naturaleza especial pues no tiene un precio por sí mismo. Más bien, su “precio” (por así decirlo) está en función del nivel de precio de los bienes y servicios que se ofrecen en una economía específica. Entonces, para que el exceso de la oferta de dinero se desvanezca, ¿qué hacer? Pues se deben subir los precios de bienes, productos y servicios buscando que el “precio” del dinero disminuya en forma gradual. ¡Es esto a lo que conocemos como inflación!

Aunque en un sentido técnico, podemos encontrar que la inflación suele definirse como “el aumento generalizado de los precios de bienes, servicios y productos debido al paso del tiempo”.

Es decir, que viéndolo –desde un enfoque pragmático– podríamos afirmar que la inflación es un fenómeno económico que tiene como consecuencia la reducción de poder adquisitivo del dinero fiduciario, especialmente a mediano y largo plazo. Y es por esto que te debería importar comenzar a invertir tu dinero cuanto antes. Ya que, de no hacerlo, podemos decir que la inflación “se lo come”.

Este es un ejemplo clásico que aplica lo mismo para aquellos retos de ahorro en monedas de $10 MXN, así como para quienes hacen uso de las tandas (que, además, tienen consecuencias fiscales no deseadas), guardan su dinero “bajo el colchón” o lo mantienen en una cuenta de débito: Tomemos que, a inicios de diciembre del 2023, olvidaste en tu pantalón de gala un billete de $500 MXN, ha pasado un año y, mientras te preparas para ir a alguna posada, ¡sorpresa, sorpresa! Aunque siempre es un evento afortunado encontrar dinero por ahí, esos $500 MXN no pueden comprarte al día de hoy lo que te hubieran podido comprar en diciembre del 2023.

Esto es que se conoce como pérdida del valor adquisitivo y es ni más ni menos que un efecto de la inflación… Y aunque esto podría no parecer un fenómeno particularmente grave, déjame decirte que lo es por estas dos razones:

Y es que, si el valor de la inflación es reducido (digamos, de un 3%), no tendría tanta diferencia en el caso del ejemplo; tenemos que tus $500 MXN han reducido su valor en apenas $15 MXN, una minucia… ¡y pónganle aguacate!

Pero ¿qué pasa cuando aumentamos esa cantidad hacia el total que guardamos en nuestras cuentas de débito o dejamos que la inflación se vaya acumulando? Acerca de la primera cuestión, déjame mostrarte esta tabla:

| Cantidad | $500 | $1,000 | $10,000 | $100,000 | $200,000 |

| Pérdida | $15 | $30 | $300 | $3,000 | $6,000 |

Aclaro que la tabla continua el ejemplo (inflación al 3%)… Quizá en los primeros tres escenarios no marque una gran diferencia ni genere algún grado de dolor o instancia a la acción –¡aunque debería!–; pero la situación cambia en los dos últimos escalafones por cuanto que ya parece ser una cantidad de dinero “considerable”. Lo importante aquí es que entiendas que, en mayor o menor medida, la inflación implica una pérdida de dinero para ti.

Aunque ojo, que también este es un extraño caso en el que esta pérdida no es una ganancia directa para alguna persona más. Si no más bien se trata de un mecanismo de regulación respecto del flujo de dinero (circulante) que existe en el día a día de cada país. Ya que, aunque es un fenómeno completo que se ve afectado por la globalización, ciertos aspectos de la inflación se mantienen locales y son tratados por las políticas de los bancos centrales de cada país.

Ese dinero que tanto trabajo y esfuerzo te ha tomado conseguir, que tantas horas de camino en el tráfico, de agotamiento, de no querer ir a la oficina o presentarse a trabajar, de preparar una junta, de quedarse hasta la madrugada “haciendo los números”, etcétera, ¿¡en serio lo vas a desperdiciar de esta manera!?

Respecto de la segunda cuestión, permíteme mostrarte la gráfica siguiente:

Esta es la representación de la inflación acumulada a lo largo de un periodo de tiempo determinado (2015-2024). Con lo que significa que si desde el 2015, durante todo este tiempo no invertiste tu dinero, este habrá perdido su valor en ¡más del 50%! (57.07%, para ser exactos)

Es decir, pongamos que en 2015 recibiste un bono de trabajo o que dejaste un dinero en una alcancía (que es lo mismo a una cuenta de débito). Si el tiempo ha pasado y hoy quisieras usar ese dinero, te encontrarías que puedes comprar –en general– un 57.07% menos con ese dinero de lo que podrías haber comprado en el 2015.

Este es el problema más grande de la inflación: Lo fácil que es pasarla desapercibida. No es que tu billete de cien haya dejado de valer cien pesos, si no que esos cien pesos ahora pueden comprar menos cosas.

Por cierto, he aquí un pequeño apunte técnico por cuanto hace a la reduflación. Este es un fenómeno que se ha vuelto más y más común en tiempos recientes y consiste no en un aumento de precios, si no en una disminución del producto y/o servicio (manteniendo el mismo precio).

El término reduflación proviene de juntar dos palabras: reducción e inflación, con lo que podemos ver que la reduflación es una mala práctica corporativa que erosiona el poder adquisitivo. Mientras que en la inflación tenemos que los precios suben, en la reduflación tenemos que el tamaño de productos y/o servicios disminuye. Déjame ponerte un ejemplo simple para un 6-pack de cervezas:

| 2020 | 2024 |

| 6 latas de 355 ml x $78 MXN | 6 latas de $330 ml x $83 |

| Valor x ml de cerveza: 0.03 MXN | Valor x ml de cerveza: 0.04 MXN |

Inclusive si mantenemos el mismo costo para la cerveza (de $78 MXN) podemos ver que en la presentación de 330 ml estamos pagando un precio mayor por ml de cerveza. A saber que $0.039 MXN > 0.036 MXN.

La reduflación causa que el consumidor termine pagando más por menos, sin advertir la reducción en cantidad. Una manera aún más sencilla de ponerlo:

Este es el caso de los yogurts de Danone que en tiempos recientes pasaron de una presentación de 125 grs a una de tan solo 120 grs. Otros ejemplos pueden ser las nuevas presentaciones de la pasta Gallo que pasó de 500 grs a 450 y la margarina Flora de 250 grs a 225. Otra forma de reduflación es la pérdida de aditamentos como por ejemplo, cuando ya no envían salsa cátsup en tu delivery de comida rápida o la desaparición de los sobrecitos con mermelada en las galletas Arcoíris. Así como la presentación en las Tortillinas Tía Rosa que para sus paquetes donde antes te daban 14 tortillas, ahora enuncian que van “2 Gratis”, preparando así al consumidor para una posterior reducción.

En última instancia debes entender que reduflación e inflación tienen un efecto idéntico en tu bolsillo: La reducción de tu poder adquisitivo y la pérdida de dinero conforme se da el paso del tiempo. Éste es el motivo más importante por el cual debes comenzar a invertir a la brevedad posible. Cada día, semana, mes y año que pasas sin invertir tu dinero, éste sigue disminuyéndose frente a la inflación.

¿Cuánto más necesitas perder antes de decidirte a tomar acción?

El Inversionista, ¿nace o se hace?

Para ti, qué es más importante: ¿el viaje o el destino? Lo más probable es que respondas que el viaje, pero si somos honestos/as, es mero espectáculo. Pues la gran mayoría de personas prefieren el resultado. Sin embargo, aquí tenemos unas de las grandes verdades incómodas sobre el dinero: No todo se soluciona con más dinero.

Y es que muchas personas piensan que el dinero es la solución para todos los males y la llave mágica para acceder a un estado utópico de felicidad absoluta. Y mira, razón no les falta (al menos en parte), que no seré yo quien te diga que el dinero no facilita el vivir bien y te da acceso a condiciones más placenteras y de menor estrés; pero, no lo es todo.

De hecho, la base para la gestión efectiva del dinero –y como lo veremos más adelante a detalle– es la gestión emocional. Muchos de los problemas de consumo no pueden explicarse sino mediante un desequilibrio emocional en la vida de quien tiene dichos problemas.

Todo problema de gestión de dinero es, en su esencia más pura, un problema de gestión emocional.

Miguel Ángel Caloca.

Existen una gran cantidad de personas para probar lo anteriormente mencionado (que el dinero por sí solo no es suficiente), por ejemplo:

- Ganadores/as de la lotería que terminan quebrados/as,

- Grandes personalidades del espectáculo que pierden todo,

- Exatletas que terminan en quiebra tras poco tiempo de su retiro.

Si eres como yo, seguro que no puedes evitar preguntarte –y con cierto grado de asombro– cómo puede alguien pasar de tener cientos o miles de millones de dólares a tener una cantidad negativa de dinero y, además, ¡en tan poco tiempo!

Pues bien, una parte importante de como terminaron en la quiebra estas personas se debe, sin duda, a que no invirtieron su dinero en ningún momento de la travesía. De esta forma, tenemos que el inversionista no necesariamente nace, si no que –como todo en la vida– se termina haciendo mediante aprendizajes, experiencias y algo de tiempo. Por fortuna para ti, este libro está diseñado para ayudarte a que esta transformación se realice de una manera mucho más rápida y efectiva. Es decir, sin que pierdas tanto dinero como alguna otra persona que opte por no capacitarse adecuadamente antes de comenzar a “invertir” su dinero…

¿Cómo este libro más de 10 veces su precio?

Hablando de grandes inversores (y personalidades conocidas), fue uno de los inversionistas más famosos del mundo que dijo la siguiente frase: “Precio es lo que pagas, valor lo que obtienes”

De esta forma, al pagar $149.99 pesos (formato digital), obtuviste un valor infinitamente superior al precio. Pongamos que antes de leer este libro no supieras nada de inversiones; sin embargo, para el término de la segunda sección ya estarás invirtiendo una parte de tu dinero; a una tasa del 10% anual (bastante factible aún), únicamente tendrías que invertir $1,500 pesos para tener, tras un año, rendimientos por $150 pesos. Si nos ponemos más estrictos y hacemos un ejercicio real utilizando la tasa vigente de 11.08% en Cetes Directo, tendremos que:

Como puedes ver, basta con que inviertas $1,400 pesos para que, en 12 meses exactos, recuperes el precio de este libro mediante una sencilla inversión. Esto lo podemos confirmar con una sencilla operación:

$1,550.23 – $1,400 = $150.23

Vaya que ¡terminaste ganando incluso más![1] Pero lo mejor es que, una vez que haya pasado este año (y yo creo que inclusive antes), seguramente seguirás invirtiendo; y también apostaría a que invertirás más que $1,400 pesos conforme tu patrimonio crece y tu nivel de confianza se incrementa. Es decir, tan solo intentar calcular el nivel de valor que aportará este libro a tu vida es sencillamente imposible o, como lo dijeran en Chicas Pesadas (2004):

Además, créeme cuando te digo que en Godín Financiero ponemos siempre el máximo esfuerzo para entregarte la mayor cantidad de valor posible y superar tus expectativas en un sentido positivo.

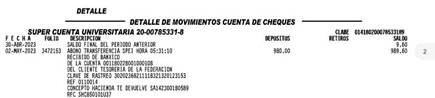

Un ejemplo más de valor lo encuentras en El Libro que el SAT no quiere que leas, en el cual comparto el caso de Omar, un lector que antes de leer este libro presentó su Declaración Anual como Persona Física y obtuvo el siguiente resultado:

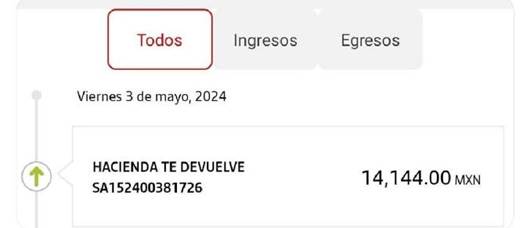

Ahora, no lo tomes a mal, que ya tener un Saldo a Favor es bastante bueno, ya que al final del día, tenemos que “dinero es dinero”[2]. Pero fíjate que, una vez que Omar leyó El Libro que el SAT no quiere que leas, vio un incremento sustancial de su Saldo a Favor hasta los $14,144 MXN:

Esto es, un aumento de $13,155 pesos en tan solo 12 meses. Lo que, si tomamos como base el valor del libro digital de $149.99 pesos nos dejaría con un valor de 87.70 veces su precio original (o de 15.47 veces para el formato de pasta blanda[3]).

Lo mismo sucede cuando hacemos una comparación entre dos créditos hipotecarios, después de que quien leyó El Libro que los bancos no quieren que leas haya subido su Score de Crédito antes de aplicar ante cualquier banco o institución financiera. En este caso, una diferencia de apenas uno o dos puntos porcentuales en la tasa de interés significarán un ahorro potencial de cientos de miles de pesos (e inclusive millones de pesos, visto en retrospectiva)…

Así, podrás comprobar que este libro no vale solamente 10 veces su precio, ¡sino muchísimo más! Ya que el límite del valor que pueda aportar a tu vida depende exclusivamente de ti. Solo puedo asegurarte que si aplicas todos sus consejos y contenido de la mejor forma, tienes frente a ti una herramienta con el potencial de transformar tu vida por completo (y no, no estoy exagerando).

Estructura General de Invertir desde Cero: Renta Fija

Tal como indica el título del libro, estas páginas han sido escritas pensando en alguien que no sabe nada acerca de las inversiones ni de cómo funcionan. No te preocupes, que aun si tienes experiencia previa te hará bastante bien el repaso y podrás aprender una que otra cosa nueva que te será bastante útil en materia de gestión del riesgo.

Por lo demás, el libro se divide en cuatro secciones principales, cada una de las cuales contiene un número determinado de los 20 Capítulos que conforman esta obra. He escrito el libro de forma progresiva, de esta manera, te recomiendo comenzar por el primer capítulo y seguir su desarrollo hasta el término de la obra. Ya que muchos de los conceptos y términos explicados al principio, serán aplicados y demostrados más adelante en el libro.

Si ya tienes algún grado de experiencia en el ámbito de las inversiones, bien puedes saltarte el capitulado hasta la sección o el capítulo que sea de tu interés (aunque te recomiendo no hacerlo). En este sentido, podemos observar que –contrario a otros de los libros que ya he publicado– este no es un libro de formato independiente, sino más bien concatenado (conectado). Dicho todo lo anterior, solo me queda comentarte que el libro se divide principalmente en 3 Secciones, a saber:

- El ABC de la Inversión

- Inversiones de Renta Fija en México

- ¿Cómo Elegir en Dónde Invertir?

En el primer capítulo de “El ABC de la Inversión” hablaremos sobre los aspectos fundamentales que debes conocer antes de empezar a invertir, comenzando por una descomposición en sus elementos más esenciales.

El resto de la sección se divide en los pasos que debes llevar a cabo antes de comenzar a invertir: Comenzando por la distinción entre ahorro e inversión, en segundo lugar te hablaré de estafas y fraudes financieros y qué puedes hacer para detectarlos y evitarlos: explicaré –con ejemplos y todo– cuáles son las red flags típicas de un fraude que quiere hacerse pasar por inversión y te indicaré de qué manera puedes verificar que una inversión se encuentre debidamente regulada en el Sistema Financiero Mexicano (lo que protege tu dinero frente a fraudes). El Cuarto Capítulo continúa con un detallado análisis sobre los Perfiles de Inversión, un aspecto que comúnmente suelen pasar por alto –y muy a su pesar– múltiples inversionistas al decidir de manera impulsiva sobre el instrumento de inversión en el que depositan su dinero.

El último capítulo de la primera sección será de mucho interés para la gran mayoría, y es que va sobre cómo calcular tus rendimientos al invertir. Te compartiré algunos de los errores y mitos más comunes que rodean el tema del pago de los rendimientos, así como una breve introducción al aspecto fiscal (pago de impuestos) detrás de los intereses que te paga cada tipo de inversión en el ámbito de la renta fija.

Debo decirte que las dos secciones que continúan a ésta son eminentemente prácticas. Con lo que bien vale la pena que leas a consciencia esta primera sección y avances solamente cuando manejes sus conceptos y detalles casi a la perfección. Siguiendo con el tema, la Segunda Sección “Inversiones de Renta Fija en México”, te explicará los pormenores detallados y consideraciones operativas de la gran mayoría de instrumentos de inversión que se engloban en el esquema de renta fija para el caso mexicano, a saber:

| Pagaré (Banco) à Cetes Directo à SOFIPO´s à Modelos Híbridos à Fintech´s |

En caso de que tengas alguna duda, dentro de la categoría de Modelos Híbridos incluye inversiones como DINN de Actinver, Finamex, Mercado Pago y Smart Cash de GBM. Sobre cada una de estas inversiones, te explicaré cómo funcionan, además te compartiré mi opinión sincera acerca del peligro que entrañan distintos modelos de inversión… Todo esto con ejemplos reales de por medio, claro está.

La Tercera Sección de este libro se denomina “¿Cómo Elegir en Dónde Invertir?”, y va sobre la forma más completa y objetiva –explicando con lujo de detalle– para analizar una inversión en renta fija a través de los distintos elementos que la integran. Además te comparto distintas tablas y herramientas de comparación que te harán más fácil la tarea de escoger la inversión más adecuada para ti.

En esta sección también hablaremos de las diferencias básicas que existen entre la renta fija y la renta variable. Por este motivo, el Capítulo 16 del libro, denominada “Renta Fija o Variable: ¿Cuál es Mejor?” comienza con una advertencia, por cuanto que suele pasarse por alto –e inclusive subestimarse– la complejidad que implica pasar de un esquema de inversión de renta fija a uno de renta variable.

Cierra esta tercera sección del libro el capítulo titulado como “El Final de la Guerra de las Tasas” en el que, como su nombre lo indica –sorpresa, sorpresa– abordaremos la reciente baja de las tasas de interés que se ha venido dando de manera progresiva y que, seguramente, llevará a muchas personas a incursionar en el mundo de la renta variable mientras buscan mayores rendimientos.

Por lo demás, debo comentarte que aunque el libro es extensivo en renta fija, tampoco alcanzará un nivel de profundidad tan específico en lo que hace al mundo de la renta variable (otro libro ya viene acerca de ese tema en específico).

Estás a punto de pasar buenas horas, días e inclusive semanas de calidad con este libro, cuando te topes con una idea que te parezca importante (ya por lo que significa para tus ingresos o por el impacto que tiene para ti), te invito a comprobarla de la única forma que vale la pena: ¡Por ti!

¿Cómo usar Invertir desde Cero: Renta Fija?

La manera de usar este libro es bastante sencilla e intuitiva por completo. Invertir desde Ceroha sido pensado –tal y como su nombre lo dice– como una alternativa para aquellas personas que quieren poner a trabajar su dinero y conocer del teje y maneje detrás de las inversiones, especialmente en el esquema de la renta fija.

Se trata de una guía bastante simple y accesible (desde su precio hasta su lenguaje) para que toda persona con el interés y compromiso de seguir leyendo pueda aprender a invertir su dinero y protegerlo de la inflación y otros enemigos como estafadores o instituciones ávidas de dinero ajeno y sin esfuerzo.

A lo largo de las páginas siguientes se abordarán una serie de aspectos importantes sobre la inversión en los distintos instrumentos financieros que existen en el país. Aclaro desde ya que este esfuerzo es mucho más profundo y ambicioso que algún diálogo o calca y pega de una serie de guiones para un video de YouTube (que los hay, los hay) y, por lo mismo, incluye ejemplos prácticos y acceso a material de refuerzo como es el caso de tutoriales y otros vídeos que serán de gran ayuda para un manejo íntegro y eficiente del tema en cuestión.

Mi recomendación para ti es que leas todas y cada una de las páginas que integran este ejemplar. Sin embargo, está escrito de tal forma que podrías leerlo en capítulos independientes e igualmente entenderás de que va cada cuestión. Aunque, si piensas hacer esto (de saltarte algún que otro capítulo en el ínter), te recomendaré encarecidamente que no lo hagas sin antes haber leído la primera sección, que es El ABC de la Inversión. Pues esta contiene los fundamentos y la definición de varios conceptos que estaremos utilizando de manera continua –y repetidamente– a lo largo del libro.

Más allá de esta recomendación, si un Capítulo en particular ha llamado tu interés, siéntete libre de dirigirte directamente a él y comenzar a devorarlo párrafo a párrafo, página a página. Si algo llegara a parecerte confuso (que lo dudo, pero vale la pena aclarar) siempre puedes volver a leerlo, dirigirte al material de apoyo o, en su defecto, enviarme un mensaje directamente a Godín Financiero, felizmente atenderé tu duda y haré todo lo posible por apoyarte en su pronta resolución.

Este libro fue escrito por un inversionista… ¡para otro!

Mi primera inversión realizada fue en un Pagaré Bancario. Ha pasado tanto tiempo y, sin embargo, aún puedo recordar con claridad esa sensación de triunfo e invencibilidad que sentí cuando mis $30,000 MXN (todos los ahorros de mi vida hasta ese momento) se vieron transformados en aproximadamente $32,250 MXN.

Este evento sucedió hace casi diez años, yo tenía 18 o 19 años de edad contados y, para serte sincero no sabía casi nada acerca de lo que significaba invertir. Me da mucho gusto –y paz mental– poderte decir que hoy, a diez años de aquel evento, el mundo de las finanzas personales e inversiones ha cambiado bastante… ¡y para bien!

La cantidad de información que hoy existe –y las herramientas para acceder a ello– eran impensables entonces; por no hablar de las tasas de interés aún vigentes hoy en día.

Te digo todo esto para que sepas lo siguiente: Yo también estuve ahí… así como tú, sin saber mucho o mejor dicho, nada sobre inversiones ni cómo “poner a trabajar mi dinero”. Para el caso todo lo que sabía era que (i) debía invertir en vez de ahorrar y (ii) Cetes era una buena manera para comenzar a hacerlo.

También soy consciente de lo complicado y la sensación de alto riesgo que puede implicar invertir tu dinero en algún instrumento que hasta entonces no c0nocías. No es en vano, se trata de todo tu esfuerzo, del fruto de arduas horas de trabajo en condiciones laborales no siempre agradables y, aunque para muchos no parezca la gran cosa, me consta que cien pesos pueden significar un mundo de diferencia para muchas de las personas que me leen en este momento. Después de todo, la riqueza –así como muchos otros aspectos de la vida– cae en el sesgo de relatividad y se aplica de forma especialmente subjetiva y/o personal.

Además, entiendo ese sentido de frustración y miedo que acompaña el aprendizaje de nuevos conceptos y nuevas materias; tal cual sucede cuando comenzamos en el mundo de los impuestos, tenemos que el ámbito de las inversiones suele tener tecnicismos en gran abundancia. Pero, no te preocupes, no es nada del otro mundo, ni tan complejo como para que no lo puedas aprender tras algunos días de esfuerzo y enfoque.

Así pues, tienes la ventaja de que sé lo importante que es este asunto para ti y, como tú, comencé de cero. Permíteme acompañarte a continuación en este camino hacia un mejor destino financiero, en el que tu dinero trabaje para ti y te permita, eventualmente, trabajar menos o incluso ¡dejar de trabajar!

Comencemos ya.

[1] Aunque 24 centavos no parezcan demasiado, es dinero y ¡nadie lo regala!

[2] En alusión al clásico “ganar es ganar” de Toretto en Rápidos y Furiosos (2001)

[3] Valor vigente al 13/06/24 de $850 pesos con envío GRATIS a todo México

El ABC de la Inversión

A lo largo de esta primera sección del libro, mi objetivo no es otro que (i) demostrarte porqué vale la pena invertir; así como (ii) darte acceso a las herramientas y conceptos que son necesarios para que tú puedas comenzar a hacerlo por ti mismo/a.

Invertir es algo que todos queremos hacer. Muchas cosas nos han dicho del tema y algunas más habremos escuchado y/o leído por ahí, Algunas son ciertas, otras son falsas y la mayoría, mitos contados a medias. Pero no tengas miedo, que aquí tienes una potente herramienta para distinguir verdad de mentira y entender cómo puedes “poner a trabajar” tu dinero.

Sobre el particular, debo confesarte que pocas cosas me encantan como esa expresión tan típicamente utilizada para describir lo que significa comenzar a invertir: “Poner a trabajar tu dinero”… Y es que, si tú eres un poco como yo, seguro que no habrás podido evitar imaginarte a un pequeño ejército de centavos en alguna fábrica o construcción, picando piedra o empacando alguna cosa, quizás detrás de un escritorio –cual burócratas– y como no, con corbata y gafas… Pero bueno, eso no es a lo que nos referimos cuando hablamos de poner a trabajar tu dinero. Si no más bien al hecho de depositarlo en algún instrumento que te permita obtener un rendimiento después de algún tiempo.

El dinero que trabaja es algo excelente porque significa que, eventualmente, tú podrías dejar de trabajar o, como mínimo, podrás hacerlo de una manera más relajada. Déjame plantearlo de la siguiente manera, si tú trabajas y ganas un sueldo mensual de, digamos, $7,000 MXN; entonces, al término del año tendrás un total de $84,000 MXN. Que no son nada malos pero, podría ser mejor. ¿Cómo? La respuesta es simple, ¡mediante la inversión!

Tomemos este mismo sueldo de $7,000 MXN honestos al mes y vamos a pasarlo de la cuenta de débito en tu tarjeta de nómina a una institución de inversión debidamente regulada que nos pague un hipotético 10%[1]; entonces tendríamos, más o menos, lo siguiente:

| DÉBITO | INVERSIÓN (10%) | |

| 1 | $7,000 | $7,000 |

| 2 | $14,000 | $14,058.10 |

| 3 | $21,000 | $21,174.78 |

| 4 | $28,000 | $28,350.53 |

| 5 | $35,000 | $35,585.83 |

| 6 | $42,000 | $42,881.19 |

Aunque solo haya avanzado 6 meses, creo que ya puedes ir viendo la diferencia entre una y otra alternativa ($881.19 MXN). Por cierto, en lo relativo al cálculo, la fórmula es bastante sencilla: 10%/12 (meses) = 0.83% de rendimiento mensual, mismo que se aplica al acumulado de cada mes, se suma y posteriormente se agrega el pago mensual siguiente ($7,000). Por ejemplo, para el cuarto mes, tenemos:

Como puedes ver, no es tan complejo como parece ni se trata de “matemáticas vudú” o alguna otra forma de engaño. Pero esto lo iremos viendo más adelante en el libro, por ahora, lo que quiero que notes es que invertir incrementa tu dinero. Esto último es muy importante porque, tal y como vimos en la Introducción, resulta que tu dinero está perdiendo su valor de forma recurrente conforme se da el paso del tiempo (inflación).

Sin embargo, encima de todo esto, déjame decirte que poner a trabajar tu dinero cuenta con grandes ventajas. Mismas que pretendo hacerte saber a continuación:

Tu dinero NO necesita dormir

Al contrario que tú –o cualquier otra persona en el mundo– tu dinero puede trabajar en turnos dobles, triples y jornadas de 24/7. Por cuanto que, una vez invertido, el dinero no requiere de ningún tipo de descanso.

Alguna excepción o salvedad podrá existir en cuanto a aquellos instrumentos que no tienen la opción de reinversión automática; pero, en términos generales, la inversión que realizas mantiene tu dinero en operación cada uno de los 86,400 segundos que tiene el día.

Tu dinero NO se toma vacaciones

Sea Navidad, Año Nuevo o Hannukah, tu dinero seguirá trabajando con el mismo ímpetu y esfuerzo sin importar la temporada del año en la que estemos o el festejo que se acerque.

Tu dinero NO se queja

Relacionado con el punto anterior: Tu dinero no te dirá lo injusto/a que eres por tenerlo trabajando todo el tiempo todos los días. Todo lo que vas a saber acerca de él es cuanto se ha incrementado conforme se cumple el plazo de tus inversiones.

Tu dinero NO te puede demandar

Un poco polémico, pero igualmente necesario. Estoy seguro de que eres consciente de que, si tu dinero tuviera voz, posiblemente no estaría muy feliz con estar trabajando todos los días y no tener vacaciones. Además de eso, ¡la esclavitud es ilegal! (como lo dice el artículo 1º de los 136 artículos en nuestra Constitución Mexicana)

Pero, para la mala suerte del dinero –y nuestra fortuna– nada puede hacer para detenernos una vez que hemos comenzado a invertir. Y esto es a lo que se refería Francis Bacon cuando dijo que el dinero es un esclavo excelente, ¡y vaya que tiene razón!

Ahora, no te confundas, que el punto más importante de invertir tu dinero no es cuánto vas a ganar (por cuanto a rendimiento sería suficiente mantenerte dentro del ajuste inflacionario) sino que estás protegiendo tu dinero de la omnipresente inflación. No invertir tu dinero es un acto de negligencia y comunica un mensaje peligroso: No me importa mi tiempo ni mi energía ni todo lo que hay detrás del dinero que me gano al esforzarme.

¿Es eso lo que quieres comunicar? Si no es así, ¡sigue leyendo!

[1] Los rendimientos se expresan siempre en términos anuales

Elementos BÁSICOS de la Inversión

Hasta aquí, ya hemos hablado acerca de todo lo que necesitamos comprender para comenzar a invertir. Pero, ya habiendo avanzado los aspectos básicos tenemos que atender a los fundamentales desde la base teórica, lo que permitirá que la práctica sea mucho más segura en adelante.

Hasta ahora ya hemos descompuesto fenómenos complejos como la inflación, el riesgo y los perfiles de inversión. Ahora es momento de descomponer los elementos que conforman la inversión a su núcleo más esencial, lo que te ayudará a entender cómo funcionan las inversiones –en renta fija y variable– y cuál es la mejor forma de poner a trabajar tu dinero.

La idea de partir las inversiones y reducirlas a su aspecto más básico no es otra que comprender desde el núcleo qué son y cómo operan. Puesto que, como ya te lo decía cuando hablamos de estafas, resulta que el dinero no se genera tan solo así como así ni se puede crear por arte de magia ni tampoco se puede crear solo por generación espontánea.

Normalmente, al hablar acerca de inversiones, es común que nos vengan a la mente conceptos como el rendimiento o el plazo de inversión. Sin embargo, solemos pasar por alto algunos otros que son básicos para garantizar que sabemos lo que estamos haciendo, mismos que analizaremos –en conjunto con los anteriores– a continuación…

Sobre el particular, lo primero que quiero que hagas es ver estas imágenes y me digas cuáles son los elementos que puedes identificar:

Aunque ambas imágenes pueden parecer completamente distintas (pues pertenecen a instrumentos diferentes), seguro te has dado cuenta de que comparten ciertos elementos… Mismos que desglosaré para ti a continuación:

| Inversión “A” | Inversión “B” | |

| Capital Inicial | $5,000 MXN | |

| Instrumento | Cetes Directo | Nu (SOFIPO) |

| Plazo de Inversión | 90 días | |

| Rendimiento | 10.34% | 14.50% |

Sobre el particular, lo primero que quiero que entiendas es que múltiples inversiones pueden compartir ciertos aspectos. De igual forma existen algunos ámbitos en los que será distinto (como es el caso del rendimiento en el ejemplo), pero antes de decantarte por una u otra opción deberás tomar en cuenta distintas consideraciones.

También toma en cuenta que a pesar de que la inversión se modifique –podríamos hacerlo con otros instrumentos–, los elementos previamente mencionados se mantienen como una constante. Aún para el caso de la renta variable, con la única consideración de que el plazo de inversión y el rendimiento no son valores definidos… Es decir, que estos cuatro elementos (Capital Inicial, Instrumento, Plazo de Inversión y Rendimiento) son el núcleo indispensable que tiene toda inversión.

Y ahora que hemos definido los cuatro elementos esenciales que tiene una inversión, procederé a desglosar los pormenores y detalles prácticos de cada uno de estos.

Capital Inicial

Este es el elemento esencial de toda inversión, pues la premisa básica de la inversión es un intercambio en el que yo (inversionista) doy un capital/dinero a una institución para obtener un rendimiento. Es decir, de este elemento es que partimos hacia los demás.

La forma en que lo constituimos típicamente es mediante el ahorro (cuyas estrategias ya discutimos previamente). Así es, este paso es el que marca la diferencia sustancial entre perder nuestro dinero arduamente ganado contra la inflación y comenzar a capitalizarlo.

Por cierto, que este capital Inicial es distinto de su homónimo en materia de Emprendimiento. Por cuanto que, en este caso, se usa para referirse al capital semilla. Que es una inversión inicial que los emprendedores o fundadores utilizan para arrancar una empresa o un proyecto nuevo y cubre los gastos operativos al comienzo. En este caso estamos frente a algo mucho más sencillo: solo se trata del dinero que quieres destinar para invertir.

Sin embargo —y presta atención— este requisito está sujeto al criterio de accesibilidad que mantengan distintas plataformas de inversión.

No obstante, esto apenas y parece ser un problema. Pues en la mayoría de las opciones, tenemos que puedes comenzar a invertir ¡desde $100 pesos! (aunque algunas opciones requieren un mínimo de $1,000)

Aunque hoy en día vivamos una suerte de “época dorada” para pequeños inversionistas, no fue hace tantos años que para invertir en Bolsa debías contar con un capital de $10,000 MXN… Y bajo una alternativa ¡¡”estudiantil”!!

Sin embargo, tenemos que, afortunadamente, las empresas de inversión han caído en cuenta de la gran cantidad de capital que se mueve a través de los pequeños inversionistas. Con lo que pareciera ser que, la última barrera —por cuanto hace a accesibilidad— se fija en los fondos de inversión bancarios…

Entonces, el Capital Inicial puede ir desde los $100 MXN hasta lo que puedas tener. Respecto a esto, déjame darte una advertencia ya mismo: Es mejor comenzar pequeño y cuanto antes.

Un error común (especialmente en renta variable) es creer que si no tienes mucho dinero tus rendimientos no importarán. Y aunque es cierto que no es lo mismo ganar el 10% de $100 MXN que de $100,000, hay otra razón —¡y muy buena!— para comenzar en pequeñas cantidades.

En el ejemplo anterior asumimos una ganancia mínima pero ¿qué sucede en el sentido contrario? Verás, que a esto a mí me gusta llamarlo como “errores baratos” o a precio de descuento… Y es que, según comiences a invertir (Renta Variable) irás cometiendo una serie de errores clásicos. Es mejor hacerlo cuando tu portafolios está construyéndose y es mínimo el impacto total a tu patrimonio que si acumulaste $50,000 MXN para que “valga la pena”.

Dicho de otra forma: obtienes la misma lección al perder el 30% de $1,000 pesos, que de $100,000. Pero, si eres inteligente, preferirías aprender mediante la primera opción, ¿cierto?

Instrumento de Inversión

Sigamos con la idea previamente planteada respecto del intercambio… Una vez que cuentas con el capital inicial, debes tener en cuenta que invertir es –en su esencia más pura– un intercambio de valores propuesto.

Dentro de este intercambio tenemos, como mínimo, a dos sujetos. El primero de estos dará algo al segundo con la promesa de obtener de vuelta algo mejor de lo que dio en un primer momento. Es decir, la inversión (y no me refiero solo a la financiera) implica destinar recursos a un objetivo cuya consecución supera con creces –o se pretende que lo haga– la suma de los recursos destinados.

Esto sucede cuando dedicamos años y años de estudios para obtener un título o grado; pues sabemos que es una herramienta útil de cara a obtener un empleo y negociar mejores prestaciones. Igual pasa cuando otorgamos nuestra atención a un libro, un curso o un taller que nos permita ampliar y/o profundizar nuestro dominio en un tema de nuestro interés.

Sin embargo, toma en cuenta que, a pesar de las múltiples estructuras y enfoques planteados, todos comparten algo en común: Una estructura implícita de supra-subordinación aunque no en un sentido estricto o de régimen, sino más bien bajo un enfoque de autoridad. Piénsalo bien, ¿a quiénes recurrimos cuando queremos aprender o avanzar? Aunque las respuestas sean de lo más variado, comparten un carácter: ¡A alguien con más experiencia en el área!

De esta manera, lo primero que quiero hacerte ver es que cuando nosotros dejamos nuestro dinero a un tercero, estamos aceptando previamente que no sabemos muy bien qué –ni cómo– hacer con él.

Por ejemplo, es bastante posible que un emprendedor prefiera invertir en su negocio el capital que alguien más destinaría a una inversión en Cetes Directo. Después de todo, esta persona (empresario/a), conoce su negocio y posiblemente sus márgenes de ganancia superan con creces a lo que ofrece una inversión conservadora.

Sin embargo, toma en cuenta que esto toma más tiempo y otro tipo de recursos de los que, muchas veces, no disponemos. Es decir, dejar tu dinero a alguien más no es malo necesariamente ni implica negligencia. De hecho, harías mejor en verlo más bien como una suerte de delegación (habilidad necesaria para una buena vida) que te permite obtener valor derivado del dinero que –con tanto esfuerzo– has obtenido.

Incluso los propios empresarios suelen diversificar sus ingresos por cuanto que invierten un porcentaje de sus ganancias en instrumentos de renta fija y variable que les protejan frente a los riesgos operativos derivados de sus negocios. En fin, a lo que iba: Delegamos el uso del dinero para que algún especialista lo ponga a trabajar a un menor esfuerzo del que nos tomaría y con mayor rendimiento del que obtendríamos.

Así, es importante que entiendas que invertir –al menos en renta fija– es, básicamente, un préstamo de dinero con intereses de por medio. Dicho de otra forma, cuando tú decides invertir $1,000 MXN, básicamente, estás prestándole ese dinero a alguien más (instrumento de inversión) para que te lo devuelva pasado un tiempo determinado (plazo de inversión) y con un interés de por medio (rendimiento) previamente pactado.

Para el caso de la renta variable, tenemos que el interés y el plazo de inversión se convierten en cuestiones independientes. No obstante toma en cuenta que, como ya veíamos en el caso de las estafas, no toda institución está facultada para ofrecer inversiones ni captar dinero en general del público inversionista. Para estos efectos, es que existen la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), así como la Comisión Nacional Bancaria y de Valores (CNBV), organismos encargados de regular y procurar la protección del público inversionista.

De esta forma, lo primero que deberías cuidar tratándose del instrumento de inversión es verificar que se encuentre dado de alta en el Sistema de Registro de Prestadores de Servicios Financieros (SIPRES), que es un portal de la CONDUSEF del que ya te hablé anteriormente.

Por lo demás, debes entender que según sea el caso de cada instrumento de inversión –pronto los veremos individualmente con lujo de detalle…–, resumidas cuentas estás prestándoles algo de tu dinero con la promesa de un pago posterior; este dinero será destinado a distintos fines (según sea el caso de cada instrumento) y, tras haber generado un rendimiento, te devolverán el capital inicial y el rendimiento pactado previamente.

Por ejemplo, en el caso de Cetes Directo, se trata de darle tu dinero al gobierno. Es decir, básicamente estás adquiriendo deuda pública, que te será pagada posteriormente. Al hablar de los bancos, tenemos que generalmente usan tu dinero para prestarle a otros clientes (incluso a ti mismo) a través de otros productos crediticios, como TDC, créditos hipotecarios, automotrices, personales, empresariales, etc.

Plazo de Inversión (Tiempo)

El plazo de inversión es uno de los elementos más sencillos de comprender, especialmente tratándose de la inversión en renta fija. Pues –tal y como su nombre lo indica– este plazo se conoce de forma previa a que tú realices la inversión.

Acerca del tema, debes tomar en cuenta que, especialmente tratándose de la inversión en renta fija, tus recursos se quedarán “bloqueados” durante el tiempo pactado. Es decir, sobre el particular, debes considerar que antes de invertir esos recursos necesitas estimar haber cubierto previamente tu fondo de emergencias.

Es decir, en este caso, debemos tomar en cuenta un concepto básico del mundo de la inversión: Liquidez. En este sentido, la definición estándar nos dice que la liquidez es la capacidad que tiene un activo para convertirse en dinero en el corto plazo sin necesidad de verse afectada ni reducir su precio de forma dramática. Entonces, la liquidez tiene que ver con qué tan fácil y rápido puedes convertir activos (como propiedades, acciones y renta fija) en dinero sin que estos pierdan su valor. O bien, dicho de una manera aún más sencilla, se refiere a la disponibilidad que tiene tu dinero para ti.

Por ejemplo, en el caso de una cuenta de débito o algunas otras opciones de inversión –como la Cajita Nu o Ualá ABC–, tenemos que el dinero está disponible para su uso (transferencias o pagos) en un esquema de 24/7. Con la salvedad de que, por ejemplo, tratándose de opciones de inversión, aún mientras se mantiene disponible ¡está generando rendimientos! Este concepto de liquidez inmediata es algo tan atractivo que incluso en el caso de la renta variable, se han implementado opciones que permiten mantener tus activos invertidos en fondos sin que su liquidez se vea afectada en ningún sentido.

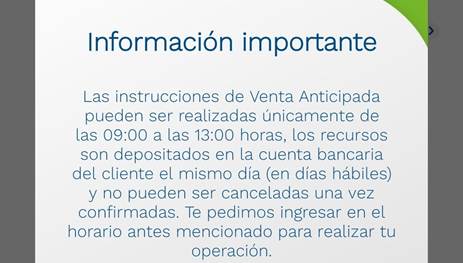

Sin embargo, toma en cuenta que esta liquidez aunque sea 24/7 puede estar supeditada (o bien, restringida) a los horarios operativos del instrumento de inversión de que se trate… Por citar un ejemplo, aunque mantengas tus recursos invertidos en BONDDIA, que es un instrumento de liquidez diaria (disponible a través de Cetes Directo), no podrás retirarlos sino durante el tiempo y horarios habilitados por la plataforma para realizar operaciones. Tal y como puedes ver a continuación:

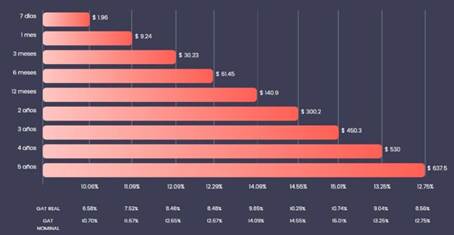

Esto, por ejemplo, no sucede cuando tienes tu dinero en tu cuenta de débito o en alternativas de liquidez inmediata como la Cajita Nu (SOFIPO). Sin embargo, toma en cuenta que, para la mayoría de las alternativas de inversión existe una correlación. Según la cual mientras mayor sea el plazo de inversión, mayor será el rendimiento propuesto por la entidad:

Tal y como puedes ver a continuación en este esquema propio de la SOFIPO Financiera Sustentable (Finsus), que nos muestra cuánto ganarías en distintos plazos de inversión con un capital de tan solo $1,000 MXN.

Sin embargo, aunque siempre parezca más atractivo dejar nuestro dinero por más tiempo, aquí entran en juego dinámicas como el objetivo financiero que perseguimos (a corto plazo, no convendría dejarlo por más de 2 años, por ejemplo) o el modelo de negocio de la institución en que invertimos, especialmente en el caso de las SOFIPO´s que suelen tener más riesgos operativos y reputacionales; algo de lo que te hablaré con detalle más adelante…

Finalmente, existen algunos instrumentos de inversión que te permitirán realizar un retiro parcial o total de forma anticipada (Cetes Directo) y algunas otras que tienen un grado de liquidez bastante decente; como DINN de Actinver, que tiene una liquidez de 1 a 2 días hábiles.

Por esto es importante que tomes en cuenta el plazo de inversión cuando se trata de cumplir con distintas obligaciones de pago; ya que puede terminar convirtiéndose en algo demasiado caro para ti. Por ejemplo, si se te pasa una fecha de pago de la TDC o alguna otra cuestión. Es decir, lo importante es que entiendas que al invertir afectas la liquidez de tu dinero invertido, con lo que podrías tener dinero aunque no por ello estar disponible para que pagues.

En este sentido se puede aplicar a rajatabla lo que postula este meme de forma práctica y con humor (tomado de Portafolio Financiero):

Además, contrario a lo que la mayoría pudiera llegar a pensar, resulta que esta falta de equilibrio no solo no es mala, sino que además ¡es deseable!

Ya que debes recordar que el banco usa el dinero que mantenemos en nuestras cuentas de débitos como un colateral para prestar a otras personas con tasas de interés altísimas y de las cuales difícilmente veremos algún centavo o beneficio. Esto sin mencionar que mantener tu dinero en una cuenta bancaria es una garantía de perderlo frente a la inflación, pues estas cuentas –en su modelo genérico– no generan ningún rendimiento o beneficio para sus cuentahabientes.

Así que, mientras menos dinero les dejes, ¡tanto mejor!

Rendimiento

El rendimiento es, para muchas personas (aunque no para mí) el elemento mas importante de toda inversión. Como su nombre lo indica se refiere a la cantidad de dinero que vamos a recibir una vez que termine el plazo de inversión en el instrumento elegido.

Debes tomar en cuenta que este rendimiento es proporcional –en mayor o menor medida– al nivel de riesgo que asumimos respecto de la inversión que llevamos a cabo. Esto tomando en cuenta dos variables en específico:

- Negocio o Actividad inherente al Rendimiento; y

- Plazo de la Inversión.

El primer subtipo es la razón por la que una SOFIPO tenderá a darte mayores rendimientos que cualquier otro instrumento de renta fija. Debido a que, lo sepas o no –y lo veremos más adelante–, el negocio de las SOFIPO´s se resume en prestarle dinero a la cláusula residual bancaria. Por cierto, que si no conoces este término, debes saber que significa prestarles dinero a todas las personas que los bancos, por alguna u otra razón, no les prestan (por eso lo de “residual”).

Entre estas razones podemos encontrar la ausencia de documentos oficiales –como suele suceder en préstamos destinados para actividades de agricultura, ganadería y otras de este tipo–, así como un mayor riesgo implícito derivado de una mala calificación crediticia… Mientras tanto, en el caso de los Cetes tenemos que, al tratarse de deuda pública, está respaldada por el Gobierno, lo que te da un mayor grado de certeza a nivel general sobre tu dinero invertido.

Relativo al asunto de los plazos de inversión, únicamente debes considerar que mientras más tiempo pasa, más probable es que alguna institución pueda llegar a la quiebra.

Además, mantener el capital congelado es de extrema utilidad para garantizar el futuro y supervivencia de una empresa en un momento determinado. Especialmente debido a que forma una especie de cláusula que les permite blindarse frente al riesgo de una corrida financiera.

Nuevamente, te aclaro que una corrida financiera se refiere al terror que todo banco e institución financiera guarda en lo más profundo de su ser. Y es que la corrida financiera se refiere a una situación en la que una entidad financiera determinada no puede cumplir con sus obligaciones financieras debido a la falta de liquidez. Es decir, si acuden la cantidad suficiente de clientes a solicitar el retiro de sus ahorros, la entidad se declara en quiebra cuando no puede satisfacer el total de retiros.

Es por este motivo que distintos esquemas de inversión –y no solo de renta fija, como es el caso de las acciones con dividendos o el staking– dan una mayor preferencia (y rendimientos) a los plazos de inversión más largos. Tal y como puedes ver a continuación:

| Instrumento/Plazo | A la Vista | 30 días | 90 días | 180 días | 365 días |

| Cetes Directo | 9.5% | 9.75% | 9.74% | 9.71% | 9.78% |

| Nu México | 12% | 12.62% | 14% | N/A | N/A |

| Finsus | 9% | 10.05% | 10.70% | 10.93% | 13.09% |

Por cierto, y algo que debemos aclarar antes de seguir hablando de los rendimientos es una concepción errada bastante común por cuanto hace a la forma en que se expresa el interés en las inversiones.

Lo primero que debes saber es que el rendimiento “puro y duro” es a lo que también se le conoce como Ganancia Anual Total (GAT); mientras que la GAT nominal es la ganancia obtenida tras descontar comisiones pero sin tomar en cuenta la inflación. Mientras tanto, la GAT real se refiere a la ganancia que obtienes tras descontar comisiones e inflación estimada.

Puesto sencillo, tenemos que la GAT real es la que te permite conocer el poder adquisitivo real que tendrá tu dinero hacia el final de la inversión. Vale la pena hacer esta distinción por cuanto que algunas instituciones financieras han tenido a bien “jugar” con ello, afectando la percepción del público inversionista.

Tal fue el caso, por ejemplo, de Stori; que para promover su producto de inversión utiliza la GAT nominal (15%) y no la tasa real de rendimiento (10.83% antes de impuestos). Así, cuando anuncian su inversión al público en realidad están presentando números “inflados”; caso contrario a lo que sucedió con Nu, que promovía una tasa del 15% aunque su rendimiento real era del 16.18% (una vez actualizaba el interés compuesto diario). Para expresarlo de un modo que quede más claro, tendríamos lo siguiente:

| GAT | > | GAT Nominal | > | GAT Real |

| (N/A) | (- comisiones) | (- comisiones – inflación) |

Otra problemática bastante común en materia de inversiones es el desconocimiento general que lleva a las personas a creer que las tasas se expresan conforme a los plazos de inversión relacionados. De tal forma que, con una inversión de $1,000 MXN en un año tendríamos (Capital Inicial + Rendimiento) lo siguiente:

| 30 días (10.10%) | 90 días (10.34%) | 180 días (10.36%) | 360 días (10.49%) |

| $2,212 | $1,413.60 | $1,207.20 | $1.104.90 |

Lo que, sin lugar a dudas –como sabrás desde que lo viste–, es incorrecto. Y es que resulta que las tasas de rendimiento se expresan en términos anuales. Es decir, que la forma correcta de verlo es que con las mismas tasas, en el plazo correspondiente obtendrías lo siguiente:

| 30 días (10.10%) | 90 días (10.34%) | 180 días (10.36%) | 360 días (10.49%) |

| $1,007.84 | $1,025.09 | $1,052,32 | $1,104.90 |

Dicho de otra forma, el cálculo de las tasas nos muestra expresa cuánto obtendríamos invirtiendo en ese plazo durante un año; quedando de la siguiente forma:

| 30 días (10.10%) | 90 días (10.34%) | 180 días (10.36%) | 360 días (10.49%) |

| $1,094.08 | $1,100.36 | $1,104.72 | $1,104.90 |

Como puedes ver, de esta forma ya hace mucho más sentido y resulta congruente con toda la información que previamente te proporcioné. Así, recuerda que –salvo indicación expresa en sentido contrario– las tasas de inversión se expresan en términos anuales.

A todo esto, debes tomar en cuenta que el rendimiento es el resultado final de la suma de los elementos previamente mencionados. Lo que puede expresarse acorde al siguiente organigrama:

| Capital Inicial | à | Instrumento | à | Plazo | à | Rendimiento |

Dicho de forma más detallada, tendríamos una narración similar a esta:

“Tomas tu (1) Capital Inicial para invertirlo en un (2) instrumento de inversión y, dentro de un (3) plazo de X días, obtener un rendimiento de (4) XX.XX%”.

Sin embargo, y con el objetivo de que la narración pueda quedar más clara, permíteme aterrizarlo conforme al siguiente ejemplo:

Conforme al ejemplo proporcionado en la imagen, tendríamos que la redacción quedaría de esta forma:

“Tomas tus (1) $7,000 MXN para invertirlos en (2) Nu (SOFIPO) y, dentro de un (3) plazo de 28 días, obtendrás un rendimiento de (4) 13.12%; equivalente a $71.78 MXN de intereses y un $7,071.78 MXN (Capital Inicial + Interés)”.

Formas o Esquemas de Inversión

Ahora que ya tienes en claro los elementos esenciales detrás de toda inversión, es hora de conocer las alternativas de inversión que te ofrece el sistema financiero moderno.

Sobre este particular es esencial que entiendas que el motivo por el que deberías de conocer los elementos esenciales de la inversión se reduce al hecho de que para poderle sacar el máximo provecho posible a tu dinero (a través de la inversión), necesitamos comprenderla de la mejor manera posible.

Así pues, a continuación te voy a exponer una clasificación sobre los tipos de inversión que existen hoy en día. Aunque, algo rudimentaria, esta categorización te ayudará a entender la distinta naturaleza que existe para los distintos esquemas de inversión vigentes actualmente.

Por su Rendimiento

Para este caso, el tipo de inversiones se clasifican en dos, esencialmente:

- Renta Fija: Conoces el rendimiento al invertir; y,

- Renta Variable: Desconoces el rendimiento al invertir.

Aunque no lo parezca, existe una gran diferencia entre cada uno de estos esquemas por cuanto hace a su nivel de riesgo y/o conocimiento.

Por su Periodicidad (Renta Fija)

En este caso, debemos distinguir entre la renta fija y la renta variable, pero en términos simples queda de esta forma:

- Corto Plazo (A la Vista – 1 año)

- Mediano Plazo (+1 año – 5 años)

- Largo Plazo (+5 años en adelante)

| Corto Plazo | Mediano Plazo | Largo Plazo |

| Cetes, SOFIPO´s, Pagarés, Fondos de Inversión en Deuda | Crowdfunding, Crowdlending, FIBRA´s, Activos Virtuales | Franquicias y Negocios, ETF´s, Acciones. |

Por su Periodicidad (Renta Variable)

Tratándose de las inversiones bajo un esquema de renta variable:

- Scalping (menos de 1 minuto)

- Trading (menos de 1 día)

- Swinging (1 año)

- Holding (más de 5 años)

Como puedes ver, la diferencia esencial radica en la cantidad de tiempo que existe entre la renta fija y la renta variable.

Por su Gestión

En este caso, debemos distinguir dos tipos de gestión que existen tratándose de la inversiones, a saber:

- Inversión Pasiva: En este caso, solamente se deposita un capital determinado… ¡y eso es absolutamente todo! Solo resta dejar pasar el tiempo mientras los intereses se acumulan…

- Inversión Activa: Este tipo de inversión requiere de ajustes constantes y revisiones periódicas (de carácter semanal o quincenal, como mínimo) a los valores en que se ha invertido.

Como seguramente puedes ir anticipando, la gestión pasiva es bastante común tratándose de las inversiones en renta fija, dentro de las cuales se espera que comiencen a acumularse los rendimientos para obtener, eventualmente, la actualización del Interés Compuesto.

Por su Riesgo

Para este caso, vale la pena mencionar que, típicamente, las inversiones se clasifican como se indica a continuación:

| 1. Bajo Riesgo; | 2. Riesgo Moderado; | 3. Alto Riesgo. |

Este aspecto lo analizaremos más adelante (con el Perfil de Inversión), pero déjame decirte desde ya que el nivel de riesgo está sujeto a múltiples variables, entre las que se incluye la naturaleza del instrumento de inversión (renta fija o variable) así como, especialmente, el nivel de formación del inversionista.

| Bajo Riesgo | Riesgo “Moderado” | Alto Riesgo |

| Cetes, SOFIPO´s, Pagarés, Fondos de Inversión en Deuda | Fintechs, ETF´s, FIBRA´s, Activos Virtuales (BTC y ETH) | Negocios, Acciones individuales, crypto. |

Ahora que ya conoces algunos de los aspectos más básicos de la inversión, déjame decirte que no importa la forma en la que inviertes o cuánto dinero inviertes o en qué instrumento lo inviertes… Recuerda que, tratándose de inversiones, no existe algo así como el dinero estacionado, si no que más bien se trata de “dinero estancado”.

Sobre el particular, debo confesarte que a mí me gusta mucho una frase –tomada del libro Traficantes de Dinero[1]– que dice lo siguiente: El dinero es como la sangre, que si no fluye constante en el cuerpo, se paraliza y se gangrena. Así que, ya lo sabes, ¡no pierdas más tiempo ni permitas que tu dinero pierda su valor!

[1] O eso creo…

ADQUIERE INVERTIR DESDE CERO: RENTA FIJA

Pues bueno, hasta aquí llega la probadita gratis del libro que, desde Godín Financiero, tenemos para ti. Espero que haya sido suficiente para lograr que te convenzas de toda la propuesta de valor que existe dentro de sus páginas y te decidas a invertir ¡¡tan solo $149.99 pesos!! en tu formación financiera.

Si ése es el caso, puedes adquirir El Libro que tu Jefe no quiere que leas en formato digital, a través de este enlace:

Por cierto, que también puedes leer este libro GRATIS; esto, si cuentas con la membresía de Kindle Unlimited. Además, podrás leer todos nuestros títulos de esta forma:

Próximamente… ¡AUDIOLIBROS!

Así es, tal y como leíste, estamos preparándonos en Godín Financiero para liberar el formato de audiolibro en nuestros títulos ¡COMPLETAMENTE GRATIS! Eso sí, es desde nuestro Canal de YouTube y se trata de un formato que recién estamos comenzando, por tales motivos, te pido que -si te interesa que lo subamos eventualmente- no dejes de darte una vuelta para escuchar un rato de Reflexiones Financieras, dejar tu like y comentario, ¡nos ayudas mucho así!

OTROS LIBROS DEL AUTOR

Como ya te decía, desde Godín Financiero, tenemos una oferta de libros bastante amplia que incluye no solo el aspecto de los ingresos pasivos, sino otras problemáticas comunes de las finanzas personales. Esto, debido a que vemos esto como un esfuerzo integral y procuramos aproximarnos a él desde el enfoque de esfuerzo inteligente.

Dicho lo anterior, aquí puedes encontrar, de la misma forma, el Prólogo e Introducción GRATUITO de estos libros (y también los enlaces para adquirirlos y apoyarnos):

- El Libro que el SAT no quiere que leas (Impuestos);

- El Libro que los Bancos no quieren que leas (Tarjetas de Crédito);

- El Libro que tu Jefe No quiere que leas (Ingresos Pasivos).

Desde Godín Financiero, esperamos que estos regalos resulten de tu agrado y, por favor, no te olvides de compartirlo con quienes sepas que le pueden ser de interés.