A continuación, te comparto COMPLETAMENTE GRATIS el Prólogo y la Introducción de El Libro que los Bancos no quieren que leas, que te dará los mejores consejos y herramientas para que aprendas a utilizar tus Tarjetas de Crédito de tal forma que les saques el máximo provecho posible. ¿Y lo mejor? Sin darle ¡ni un peso de intereses! a ningún banco. Este libro forma parte de la serie Lo que NO TE ENSEÑAN en la Escuela, junto a otros títulos como El Libro que el SAT no quiere que leas y El Libro que tu Jefe NO quiere que leas, entre otros más como Reflexiones Financieras.

Sin más por decir, ¡comencemos con esto!

PRÓLOGO: Las TDC pueden cambiar tu Vida

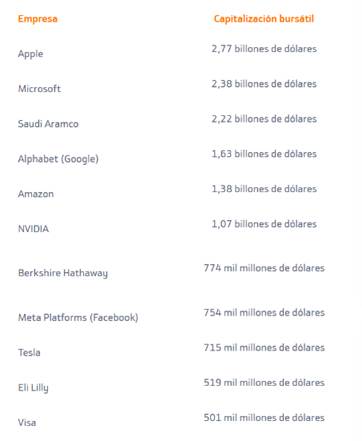

El mundo moderno es un mundo digital[1]. Se encuentra impulsado en gran medida a través de las transacciones electrónicas y las compras en línea. ¿Quieres una prueba?, revisa con atención el listado que te dejo a continuación:

Este es un listado de las compañías con mayor valor en el mundo hacia finales del año 2023. ¿Puedes adivinar que tienen todas ellas en común? Así es, ¡un sitio web y transacciones digitales dentro de sus operaciones día a día!

Así, las tarjetas de crédito (TDC, en adelante) se han convertido en un must (obligación) dentro de la sociedad. Su uso cada vez se acerca más y más a la omnipresencia, con Terminales de Punto de Venta (TPV) como Clip o Mercado Pago que permiten a pequeños y medianos negocios aceptar pagos con TDC sin mayores complicaciones. Ahora puedes ver incluso en varios puestos de comida y garnachas, así como tienditas y/o papelerías la leyenda que dice “Se aceptan pagos con TDC y a Meses Sin Intereses (MSI)”. Entonces ¿qué dices?, ¿nos compramos ese combo de Sabritas y Coca Cola a 6 MSI?… Por favor, sigue leyendo antes de hacerlo.

Detrás de la aparente comodidad y facilidad de uso –y obtención– de las TDC se esconden varios secretos, detalles, recovecos; lo que se dice que es “la letra chiquita” en los contratos que los bancos y demás instituciones financieras no comparten y nos hacen aceptar mediante un “He leído Todos los Términos y Acepto” (la mentira más grande del mundo, si me lo preguntas).

En este libro aprenderás con lujo de detalle todos esos aspectos ocultos y operativos para tomar la decisión financiera que más te convenga a ti (y no al banco). Además entenderás la manera en que funcionan las TDC y los riesgos que vienen aparejados a su uso[2]. Conocerás los elementos esenciales de las TDC y te vas a familiarizar con conceptos tan básicos como “pago mínimo”, “CAT”, “comisión”, etc. Igualmente averiguarás cuáles son las ventajas que ofrecen las TDC en su uso de forma responsable, como seguros integrados a tus compras o bonificaciones en forma de puntos o cashback (devolución de dinero).

Como es costumbre, también te dejaré los mejores consejos probados sobre cómo puedes sacarle el máximo provecho posible a las TDC de manera inteligente y responsable. Y no es para menos, ya que las TDC pueden darte una cantidad ridícula de dinero y ventajas –financieras, de consumo y mucho más– si tan solo sabes cómo sacarles provecho. Pero aquí estamos no solo para eso, sino para exprimir de ellas el último centavo y lograr que los bancos se frustren cuando no puedan cobrarnos ni un peso en intereses, recargos, comisiones ni demás servicios (y sí, ¡es posible!).

Empezamos con lo primero: Las TDC no son una extensión de tus ingresos. De hecho, la palabra “crédito” es sinónimo de préstamo; ¿por qué creerías que cuenta como un ingreso extra? Duh… La verdad es que no lo sé. Pero este –tan sencillo como lo ves– es uno de los grandes problemas tratándose de TDC. Pero a lo que vamos, si cumples con los siguientes requisitos, las TDC serán una herramienta que podría ahorrarte cientos de miles e incluso millones de pesos en toda tu vida; así pues, ¡pon atención!

- Pagar tu deuda total en tiempo y forma adecuada;

- No olvidar nunca el punto 1.

Listo, así de fácil. ¿Fácil?, sí. Pero bastante complicado de hacer para la mayoría de la gente. De hecho, según datos del INEGI, el 56.9% de los hogares en México tiene algún tipo de deuda; ya sea un crédito hipotecario, una tarjeta de crédito, crédito de nómina o un préstamo personal. Además, el INEGI indica que 60.2% de los hogares mexicanos tienen al menos una deuda en TDC.

Además de esto, según la Encuesta Nacional sobre las Finanzas de los Hogares (ENFIH), también realizada por el INEGI, seis de cada diez mexicanos no han pagado sus deudas. Y, por lo tanto, estarán pagando intereses.

Déjame decirte algo y déjame decírtelo con claridad: Las tarjetas de crédito tienen el potencial para transformar por completo tu vida. Pueden convertirla en una experiencia cómoda, con múltiples beneficios y acceso a dinero en cómodas condiciones, o hacer de ella un completo infierno de llamadas a partir de las 8 de la mañana (y en fin e semana), de una montaña de deuda e incluso la amenaza de un embargo inminente por parte del banco y algún despacho de cobranza.

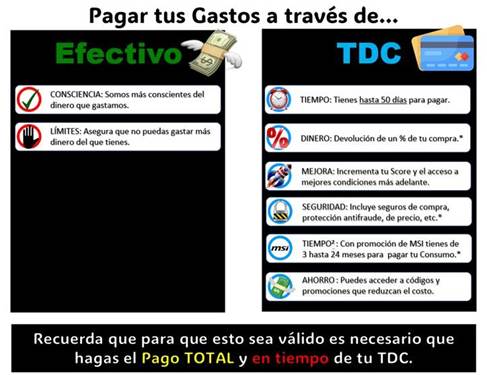

Si sabes utilizarlas, resulta que las TDC cuentan con una gran cantidad de ventajas estratégicas frente al uso de efectivo y/o tarjeta de débito. Dentro de esta lista se incluyen, por citas algunos ejemplos, las siguientes:

- Realizar un seguimiento de tus gastos es más sencillo,

- Tienes más tiempo para pagar por un gasto (49 días o más, con MSI),

- Seguros o garantías vs. Fraudes al hacer tus compras o contratar servicios como renta de autos, etc.

- Puntos de Recompensa o Cashback derivados de tus gastos.

Para que quede plasmado con mayor claridad, te lo explico mediante la siguiente imagen:

Sin embargo, no puedes perder de vista que las TDC también son un enemigo a tener en cuenta. Casi cualquier persona que tú conozcas ha tenido, en alguna ocasión, una mala experiencia relacionada con TDC. Ya sean cargos no reconocidos, llamadas tan constantes que casi parecen acoso, pago de intereses exorbitantes, comisiones que no sabías que existían (hasta que te las cobraron, claro está) o falta de administración al gastar de forma irresponsable.

Estoy seguro de que conoces a alguna persona –o quizás bastantes más– que te podrán corroborar este tipo de anécdotas de terror. Entonces no sorprende que muchas personas te digan sobre las TDC algo parecido a lo siguiente:

“Usar TDC es la peor decisión financiera que puedes tomar en tu vida.”

– Juan, 19 años, solo hacía el pago mínimo de su TDC y terminó pagando el triple…

“El efectivo es mejor. Te causa menos problemas y lo puedes manejar fácilmente.”

– Yolanda, 73 años, ha usado efectivo desde que tiene 18 y no le entiende a las TDC.

En fin, el punto aquí es que todo mundo tiene algo que decir sobre el tema. Pero lo cierto es que estas quejas y/o reclamos son poco o nada válidos, meras excusas para personas que quieren todo gratis y simple. Es por eso que no se dan cuenta de la multitud de beneficios que conlleva tener múltiples fuentes de crédito (incluyendo, como no, a las TDC).

Algo que debes entender cuanto antes es que la verdad sobre las TDC recae en un punto medio de ambos extremos: En tanto que las sepas manejar de la manera adecuada, vale la pena que las tengas. Pero si no lo vas a hacer de una buena manera, entonces ¡mejor nadota! Ya que, de hacerlo mal, seguro que terminas debiendo muchísimo dinero que no tienes y a una tasa de interés que oscila entre el 30% hasta ¡más del 120%!

Sea como sea, las TDC forman parte de crecer… Hoy en día, no hay casi ningún adulto que no tenga al menos una en su haber (y de hecho, la gran mayoría, tienen 3 o más). Sin embargo, los medios de comunicación y otros, típicamente se esfuerzan por crear miedo y ansiedad alrededor de la deuda; así es como muchas personas terminan respondiendo mediante el aislamiento y eligen ignorar el problema. Beneficiando –sorpresa, sorpresa– a los bancos y demás instituciones que cobran altos intereses por prestar dinero a los demás.

La buena noticia para ti es que a continuación te voy a explicar –y con lujo de detalle– qué son, cuáles TDC te convienen, cómo funcionan, cuándo valen la pena y mucho más para que les puedas exprimir hasta el último centavo de sus múltiples beneficios. Por lo tanto, este libro es para ti tanto si ya tienes una o más TDC pero sientes que no le estás sacando el máximo provecho, así como para aquellas personas (generalmente jóvenes) que quieren comenzar a usarlas pero no saben qué son ni cómo funcionan. Y es que eso es lo más común tratándose de las TDC, un torbellino de emociones negativas.

Que te hacen sentir tonto/a, lleno/a de ira, frustrado/a, sin ningún remedio posible al alcance… ¿Estás conmigo? Pues bueno, lo cierto es que no debería de ser así. Muchas veces, después de la frustración o la ira no hay nada más que volver a hacer lo mismo que has estado haciendo; ya sea ignorar las fechas de pago o seguir consumiendo de manera irresponsable, entre otras actividades. ¿El común denominador de todas ellas? Hacer que el banco gane dinero, ¡y a tu costa!

Dentro de este mundo de miedo e ignorancia financiera[3] uno de los grandes mitos que existen en materia de finanzas personales tiene que ver con las TDC y nos dice que éstas “son del diablo” (expresión utilizada para darles un enfoque negativo). Pero ¿realmente es así? Déjame decirte como lo veo yo en mis propias palabras:

Y esa es la manera amable que tengo para decirlo. Por que la no tan amable va más o menos así: Las TDC no son malas, si no que normalmente las personas son malas usándolas y proyectan su falta de experiencia. Ahora, no te digo esto para asustarte ni mucho menos, si no que más bien prefiero ayudarte a dejar de “estar a la defensiva” en este tema tan importante, para comenzar una estrategia a la ofensiva al utilizar tus TDC responsablemente y obteniendo tantos beneficios como te sea humanamente posible. Si estás aquí para esto, ¡entonces continuemos!

En este libro aprenderás a optimizar tus TDC y a usarlas como punta de lanza para mejorar tu Score de Crédito y obtener la posibilidad de mejores condiciones cada vez que pidas un préstamo (y no, no me refiero a tus padres); también aprenderás como sacarles hasta el último centavo a las compañías que ofrecen TDC sin tener que pagar comisiones innecesarias. Igualmente te enseñaré cuál es la mejor manera de negociar con los bancos, compañías e instituciones financieras que ofrecen crédito y te revelaré los oscuros secretos de los que nadie habla jamás. Finalmente, te enseñaré ejemplos de cómo yo les saco el máximo provecho posible a cuestiones tan relevantes como los Meses Sin Intereses (MSI) y el cashback, mediante el uso de ejemplos reales. Y sí, también te voy a enseñar cuáles son los mejores métodos probados para pagar tus deudas en menos tiempo y, por lo tanto, con un menor gasto total.

Este libro es una herramienta de muchísimo valor (económico y práctico) para quienes quieren entender no solo cómo funcionan las TDC, sino cuáles son las mejores formas de exprimirlas ¡hasta el último centavo! Asegurándose de no perder dinero y dejar de pagarle ni siquiera un peso al banco mientras disfrutas de múltiples beneficios. Si te encuentras preparado/a para acceder a esta información altamente clasificada y con la capacidad de ahorrarte millones de pesos, ¡entonces vamos a comenzar!

[1] Prueba suficiente de ello es que lees este libro desde tu teléfono, Tablet, computadora o algún otro aparato electrónico…

[2] Harías bien en recordar desde ya que “NADA es gratis en esta vida” (ni las que siguen)

[3] No dejemos de ver que el miedo es la base de la ignorancia

INTRODUCCIÓN: Las TDC son un Negocio Inmoral

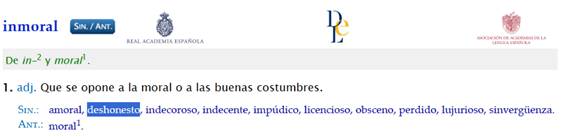

No puedo dejar pasar la ocasión para decirte desde el comienzo que los bancos –en especial sus modelos de otorgamiento de crédito– son un negocio inmoral.

Permíteme justificar mi afirmación (pero sospecho, estás conmigo en esto), y es que la definición técnica-gramatical que podemos encontrar en la página de la Real Academia de la Lengua Española (RAE) del término, nos dice lo siguiente:

Pongamos un especial énfasis en el sinónimo que implica la palabra deshonesto junto a otras del género como impúdico o lujurioso. Y es que el negocio de los bancos está en el préstamo de dinero (que sorpresa, ¿cierto?), y buena parte de este aspecto inmoral viene de las condiciones en las que prestan y a quienes deciden prestar. Ahora, que en México no tenemos un problema tan grave como el de los préstamos estudiantiles que acontece en los Estados Unidos de América y Europa, en el que las instituciones abren engorrosas cuentas de crédito para que estudiantes puedan pagar y terminar sus estudios con la promesa potencial de un futuro prometedor y una brillante carrera. Aunque no es asunto de este libro, déjame advertirte desde ya que este tipo de apuesta no es la mejor decisión que puedas tomar pues, hoy día, tener un título no es garantía de mucho (especialmente en carreras con alta demanda en el mercado laboral).

Por lo demás, otra parte de la inmoralidad en el negocio del crédito –pero, especialmente tratándose de las TDC– es la repartición desigual de los beneficios. Especialmente cuando estos beneficios provienen, en su mayoría, de la ignorancia que, con cierto grado de intencionalidad, han provocado los bancos y demás instituciones en la población. Aquí entra en juego un concepto que quizá no conocías hasta el día de hoy: Damas y caballeros, con ustedes la reserva fraccionaria.

Como tal, la reserva fraccionaria o sistema de reserva fraccional (como también se le conoce) es un modelo bancario a través del cuál los bancos deben mantener una fracción de los depósitos de sus clientes como reserva, mientras que pueden prestar el resto de ese dinero que no les pertenece a otras personas (físicas y morales/empresas); o bien, destinarlo a la inversión en otros activos financieros.

En específico para el caso mexicano, tenemos que el Banco de México ha establecido este coeficiente de reserva fraccional es del 8%. Lo que significa que los bancos deben mantener en reserva al menos el 8% de los depósitos que reciben de sus clientes. Entre otras cuestiones, entre los objetivos primordiales de establecer este coeficiente están:

- Garantizar que el banco pueda responder a los retiros;

- Controlar la inflación en el país; y,

- Garantizar la estabilidad financiera.

Por lo demás, vale la pena mencionar que ningún banco –o cualquier otra institución financiera, para el caso– puede resistirse a una corrida bancaria, también conocida como corrida financiera o bank runs. La cual es un fenómeno económico que se da cuando la desconfianza en una institución es tal que todos sus clientes buscan sacar su dinero, anticipándose (y condenándola a la vez) a la quiebra. Y si no le entiendes, no te preocupes, que te lo explico a continuación con este meme:

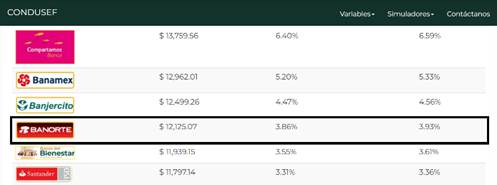

En fin, siguiendo con el asunto de la inmoralidad… Déjame mostrarte cuánto dinero ganarías si decides “invertirlo” (que no ahorrarlo) en los productos que ofrece Banorte:

Estamos hablando de un poderoso 3.93%[1] según la información que nos presenta el Simulador de Ahorro e Inversiones de la CONDUSEF. Pero aunque no nos alcanza ni en lo más mínimo para cubrirnos de la inflación (que para julio 2024 anda en 4.98%); no señor, esto es apenas el inicio. Y es que, si tú te fijas en los productos que ofrece Banorte, podrás encontrar la Tarjeta de Crédito Banorte “Ke Buena”, a través de la cual este banco está prestando dinero a un interés de 154.3%.

Y sí, lo puedes adivinar, aquí está la parte más inmoral de todo el asunto; y es que mientras ofrecen a sus inversionistas la jugosa cantidad del 3.93% (y de las cuentas de débito ni hablamos), tenemos que prestan un 92% de ese dinero a tasas de 154.3% (Banorte Ke Buena) o 122.4% (Banorte Clásica), quedándose así con una diferencia de mucho más del 100% para el caso de que alguna persona despistada deje de cumplir con el Pago Total (o para no generar intereses) que indica el Estado de Cuenta de su TDC.

Espera, espera, espera… ¿Pago Total?[2], ¿Estado de Cuenta?[3] No te preocupes, ya abordaremos estos conceptos básicos más adelante. Por lo pronto, también déjame decirte que los bancos forman parte importante de la crisis de inflación que estamos viviendo… La inflación es el aumento sostenido en los precios de productos y servicios conforme se da el paso del tiempo, o dicho de una manera más sencilla:

Como puedes ver, resulta que con la misma cantidad de dinero –conforme pasa el tiempo–, cada vez puedes comprar menos y menos cosas. Un ejemplo más práctico, la inflación es la causante detrás del motivo por el que antes (en tu infancia) cien pesos te parecía que podían comprar el mundo y ahora apenas alcanzan para algunas cosas… Por ejemplo, en el año 2000, la Coca Cola de 600 ml costaba ¡apenas $5 pesos!, mientras que ahora mismo la puedes encontrar en un precio que oscila los

Pero ¿qué tienen que ver los bancos con todo esto? Verás, que la inflación es controlada mediante los bancos centrales (la Reserva Federal-FED para Estados Unidos, y el Banco de México o BANXICO para nuestro país), que controlan cuantos billetes hay en emisión y cuando se puede imprimir más dinero. Siguiendo las leyes de oferta y demanda tenemos que, cuando imprimes más dinero, el dinero que tú ya tienes sigue perdiendo su valor. O lo que es lo mismo, si todas las personas en el mundo fueran guapas (estéticamente hablando) quizá nos fijaríamos en criterios más profundos y menos superficiales.

En fin, que cuando un banco le da crédito a una persona –a través, no lo olvides, de la reserva fraccionaria– resulta que ¡está creando dinero a su propia escala! Esto es especialmente cierto cuando el deudor termina sin cumplir con sus compromisos de pago. Pues, donde el banco había prestado, digamos, unos mil pesos; resulta que ahora puede recuperar hasta ¡dos mil pesos! (o más, dependiendo de cuánto tiempo ha pasado sin pagar).

Además, en última instancia, tenemos que el banco puede decidir declarar este dinero como una pérdida –que le resulta deducible tratándose de los impuestos que paga al gobierno– y también venderla a un despacho especializado en materia de cobranza. Con lo que termina ingresando de forma virtual más dinero a la economía. Y todo esto sucede sin que el banco central tenga ningún grado de control. Por lo demás, si te interesa el tema, es parte de la tesis planteada en el libro La Producción del Dinero de Ann Pettifor.

Por lo demás, conviene mencionar que la gran mayoría de las personas prefiere optar por elegir inversiones “sexy” y con términos altamente rebuscados que las hacen parecer muy refinadas, tales como “Criptodivisas” o “EBITDA” cuando se trata de hacerse rico. Sin embargo, aquí se pierden un aspecto muy importante de la riqueza: NO BASTA con hacer dinero. De hecho, puesto en términos sencillos, la riqueza es un asunto de administración. Para ser rico (eventualmente), basta con que seas capaz de mantener en tu bolsillo algo del dinero que ingresas.

Es decir, necesitas gastar menos de lo que gastas si quieres llegar a la riqueza. Y aquí es donde entra el crédito… En un doble sentido, pues tiene que ver con el gasto de muchas personas, pero también con el ahorro exponencial de algunas cuantas (un selecto grupo, del que formarás parte pronto). Necesito que espabiles (¡tío/a!) y comiences a darte cuenta de que tener un buen crédito es el paso fundamental para construir una infraestructura que te permita hacerte muy muy muy rico/a.

No necesitas pensarlo mucho: Tus compras más importantes –como una casa/departamento, una empresa o un automóvil– se realizan generalmente a crédito. Después de todo, ¿quién tiene 6 millones de pesos en efectivo que le sobren para comprar una casa al chaz chaz?

Sé que habrá quienes. Pero también sé que tú y yo no estamos (aún) en ese grupo. Siguiendo con este hilo de ideas, tenemos que las personas con acceso a buenos créditos pueden ahorrarse cientos de miles de pesos ¡o millones! al realizar estas compras. Otro ejemplo de esto son los programas de recompensas o cashback. Te tengo una pregunta: ¿Cuánto gastas al año? Según vayas creciendo, y te vaya bien (o mal) en tu economía, esta cifra posiblemente se irá incrementando. ¿Te imaginas recuperar el 1, 2 o 5% de todo ese dinero? A continuación te comparto una imagen que te podría interesar…

Ahora puedes ver de qué manera es que el crédito tiene un impacto mucho más grande en tu dinero que “ahorrarte lo de un café al día e invertirlo para hacerte rico en ¡tan sólo 182 años!” Pues mientras que las inversiones te darán un interés compuesto que se acumula y actualiza después de muchos años (15, como mínimo); tener un buen crédito hace la diferencia entre una tasa del 15% y el 6% tratándose de un crédito hipotecario; por una cantidad de, digamos, más de 3 millones de pesos. ¿Cuánto menos terminarás pagando?

[1] Sarcasmo, por qué sé que siempre hay algún que otro/a despistado/a

[2] Pagar la totalidad del dinero que usaste de tu línea de crédito autorizada por el banco

[3] Documento del banco que detalla los movimientos e información básica de tu TDC

El ABC de las TDC (Fragmento Capítulo 1)

Bueno, bueno, comencemos con esta aventura acerca de qué son y cómo funcionan las TDC. Ahora, necesito que sepas que antes de aplicar los consejos y buenas prácticas de este libro que te permitirán exprimir hasta el último centavo de los bancos y demás instituciones financieras, tienes que conocer –y entender, sobretodo– una serie de conceptos básicos que están relacionados con las TDC y su uso. No te tomará mucho tiempo y, de hecho, te ahorrará bastante frustración.

Así que te pido que leas con toda tu atención posible las siguientes páginas; ya que lo que aprendas a continuación será la base sobre la cuál construiremos estrategias y estructuras que te permitan aprovechar tus TDC de una manera que hará que los bancos realmente te odien[1].

¿Qué es el Crédito?

Crédito significa “préstamo”; su raíz etimológica proviene del latín credere, cuyo significado básico era una acto de confianza. Aunque hay otras personas que identifican su origen en el latín creditum, que se traduce como “cosa confiada”. Sin importar la opción que prefieras, en ambas alternativas queda en claro que el crédito es un acto de confianza. En concreto, se le confía dinero a alguien bajo la promesa de que lo devolverá más adelante.

Sus primeras aplicaciones históricas se dieron dentro de la misma cultura romana, que realizaba dicha actividad –de prestar dinero– a cambio de cobrar unos intereses al cabo de cierto tiempo. En aquellos tiempos, ser un prestamista era una actividad de alto riesgo; motivo por el cual los intereses que se cargaban al monto de dinero prestado llegaban a ser muy altos. ¡Tanto o más como los de hoy día! (y eso ya es decir mucho…)

Pero, el crédito no es lo mismo que las TDC. Pues aunque su aplicación para comprar bienes (o más bien, garantizarlos) ya se hacía desde hace bastante tiempo. No fue sino hasta el siglo XIX que se daría la primera encarnación cerca a una TDC. Esto cuando algunos establecimientos en específico ofrecían a sus clientes fichas metálicas o de papel para realizar sus compras a crédito. Aunque esto no se acercaba en nada al concepto moderno. Pues más allá de ser una TDC, dichas fichas o tabletas ejercían una función similar a la de un registro, en vez de una alternativa como medio de pago al efectivo. Así, el primer antecedente de este tipo lo tenemos con la Diners Club Card, en 1950.

Por si te lo preguntabas, su creación aconteció cuando el empresario Frank McNamara cenaba en un restaurante de Nueva York y se dio cuenta de que no traía su billetera. Entonces su esposa lo salvó y terminó pagando la cuenta (el verdadero 50/50). Sin embargo, este incidente llevó a McNamara a idear un sistema a través del cual, cualquier persona pudiera demostrar su respetabilidad de crédito en cualquier restaurante que visitara. Fue de esta manera que, en febrero del año 1950, surgió la Diners Club. Así es… la primer TDC del mundo ¡era exclusiva de ciertos restaurantes!

Si quieres saber cómo se veía la popular TDC de Diner´s Club, te dejo una fotografía de esta a continuación:

Como ya te lo anticipaba, la Diners Club Card se convirtió rápidamente en un hito y sentó las bases para el concepto moderno de lo que hoy entendemos como TDC. Pues fue a raíz de su implementación en múltiples restaurantes que otras personas no tardaron en pensar por qué habría que restringirse únicamente a restaurantes.

Y aquí es donde entran en acción dos compañías que nos remontan al año 1958 con Bank Americard –hoy conocida como Visa– y otra de nombre Master Charge en 1966, que seguramente conozcas bajo su nombre moderno: Master Card.

Por cierto que, contrario a lo que se suele pensar, resulta que ni Visa ni Master Card son bancos ni instituciones financieras emisoras de crédito; en realidad se trata de redes globales de pago que hacen posible que se lleven a cabo pagos en distintos países mediante las TDC y/o TDD que están afiliadas a su red.

| ¿SABÍAS QUÉ? (…) Una excepción a este principio –de red global que sí ofrece TDC– es el caso de American Express. Que, sin embargo, no suele ser recibida en una gran cantidad de negocios y comercios. |

Es decir, que la función última de Visa y MasterCard no es la emisión de plásticos a los usuarios (eso lo hacen los bancos y otras instituciones); sino formar parte del mecanismo en el cual se apoyan los productos financieros proporcionados por los bancos e instituciones financieras. Tal y como se indica, por citar un ejemplo, en la tabla que se incluye a continuación:

| Institución Emisora | Red Global |

| Santander | MasterCard |

| BBVA Bancomer | VISA |

| Nu | MasterCard |

| HSBC | VISA |

| Citi Banamex | MasterCard |

| Banco del Bajío | VISA |

| Stori | MasterCard |

| Hey Banco | VISA |

| Ualá | MasterCard |

| Banco AFIRME | VISA |

La expansión de estas redes es benéfica para todos los usuarios del sistema financiero a nivel global; ya que te permite realizar compras en el extranjero sin tener que realizar trámites adicionales de ningún tipo. Motivo por el que ambas compañías son necesarias en la economía moderna y dentro del contexto de un entorno tan globalizado como en el que vivimos. Pues, en conjunto, ambas tienen cobertura en más de 200 naciones. Además de eso, protegen las operaciones realizadas con tu TDC y pueden darte acceso a beneficios como promociones especiales, asistencia en viajes internacionales e incluso seguros incluidos en la contratación de ciertos servicios.

Como te decía, las TDC son parte integral del sistema en el que vivimos. Desde compras en línea hasta reservas de viaje o adquisición de bienes y servicios en pequeños comercios. Esas piezas de plástico con chip nos dan una comodidad y flexibilidad increíble a la hora de gastar dinero –que, y atención aquí, no es nuestro dinero– sin tener que cargar efectivo a todos lados y en grandes cantidades.

Sin embargo, y aunque muchas personas usan las TDC en el día a día, estoy bastante seguro de que si les pides una definición, pocas personas te la podrían dar con claridad. Comenzaremos por ahí, simple y sencillo: Una TDC como tal, es la expresión o bien un instrumento de representación de crédito que permite a su titular o usuario adquirir a crédito bienes y/o servicios en establecimientos afiliados y que reciben dicho tipo de pago.

Generalmente, las TDC se gestionan a través de una entidad financiera. Esta entidad bien puede ser un banco o tratarse de alguna otro, como una SOFOM o una SOFIPO; tal es el caso de Nu y Stori.

De lo previamente comentado podemos inferir que las TDC (i) se solicitan y aprueban por parte de una institución financiera[2], (ii) cuentan con un límite de crédito preestablecido –que es de cuánto dinero puedes hacer uso mediante la TDC(o bien, cuánto te está prestando la institución)– y (iii) funciona como una alternativa eficaz frente al uso de dinero en efectivo.

Así, tenemos que la TDC es una herramienta financiera solicitada por las personas –físicas y morales/empresas– a instituciones financieras, para acceder a una cantidad de dinero determinada (línea de crédito) y poder pagar bienes y servicios de forma inmediata. Esto, al asumir una deuda con el banco o institución que emite la TDC. Además, el titular puede utilizarla para realizar compras en:

- Establecimientos físicos;

- En línea; o,

- Mediante Puntos de Venta.

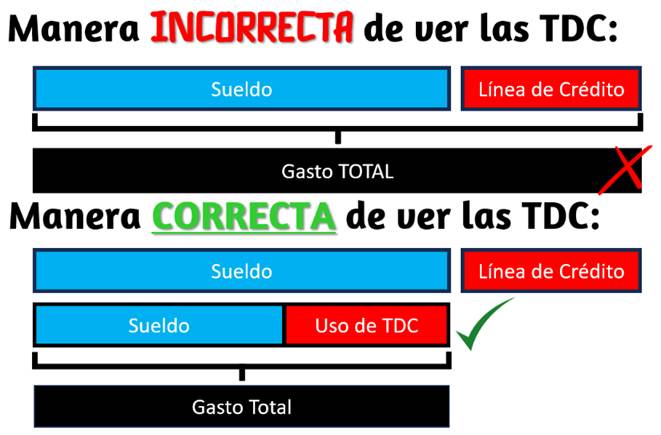

Aquí algo muy importante que debes entender –y es el comienzo de las pesadillas para la gran mayoría de usuarios de TDC– es que el crédito es un préstamo. Y, por lo tanto, el uso de una TDC no significa que tengas más dinero. El error más común es creer que una TDC es una extensión de tus ingresos. Te pongo un ejemplo a continuación:

“Raúl (19 años) es estudiante y recién comenzó a trabajar de medio tiempo en un despacho. Le dieron su tarjeta de nómina (débito), donde le depositarán cada quincena su pago y ya. Sin embargo, al poco tiempo, le llegó un correo del mismo banco ofreciéndole una TDC. Como en su familia no se habla de dinero por que es un tema tabú, decidió no comentarlo con nadie y aceptar la TDC que el banco le ofrecía pensando: Si me pagan $4,500 mensuales y la TDC tiene un límite de gasto (línea de crédito) de $2,000… ahora puedo gastarme hasta $6,500 pesos al mes, ¡qué genial!”

Bueno, desafortunadamente para Raúl, terminará dándose cuenta (aunque seguro será más tarde que temprano) que esos $2,000 pesos no son dinero suyo. Y que, si no los paga en tiempo y forma (Pago para No Generar Intereses antes de la Fecha de Pago), tendrá que pagar mucho más de lo que gastó. No te rías, pues a muchas personas le sucede lo que le pasa a Raúl. Pues tendemos a confundir los términos y su aplicación…

En este caso, se confunde el hecho de que no pagamos inmediatamente –si usas bien tus TDC, tendrás desde 19 hasta ¡49 días! para pagar tus gastos con TDC (o inclusive más, al aplicar a promociones de MSI, como veremos después)– con la idea de que no tenemos que pagar. Y, obviamente, no es así.

De hecho, la principal característica en el uso de las TDC es que nos ofrece la posibilidad de pagar las compras realizadas en un periodo posterior al momento de realizarse la transacción. Pero esto no debe confundirse con que se trate de “dinero gratis” o una extensión de tus ingresos ni mucho menos, tal y como se plasma en la imagen a continuación:

Es decir, al hacer un pago mediante TDC, el titular de la TDC adquiere una deuda con la institución emisora; y dicha deuda deberá ser pagada conforme a los términos y condiciones pactados en el contrato de apertura. Por lo demás, el emisor de la TDC puede ofrecer la posibilidad de realizar el pago completo o mediante parcialidades, aunque generalmente cobra intereses sobre el saldo pendiente en caso de no hacerse el pago total del monto adeudado.

Además de esto, la TDC al ser emitida tiene que cumplir con ciertos requisitos que te permitirán conocer la información básica; tal es el caso de los siguientes datos que se encuentran en el anverso (frente) de tu TDC:

- Nombre del Titular*,

- Nombre del Banco Emisor*,

- Chip de Seguridad,

- Número de la Tarjeta*,

- Fecha de Caducidad*,

Mientras que en el reverso se encontrarás estos:

- Código CVV*,

- Banda Magnética,

- Espacio para Firma.

Estos datos – especialmente aquellos marcados con el asterisco– son útiles para realizar transacciones digitales de manera segura y rápida.

Evitando una exposición a tu seguridad al tener que cargar con grandes cantidades de efectivo para hacer depósitos o llevarlo a los locales que consumes, en vez de eso solo llevas la TDC.

Aunque podrías tomar un plástico (TDC/TDD) cercano para identificar todos los elementos que ya te comenté, a continuación te muestro cómo se verían estos elementos en una TDC:

ATENCIÓN: Aquí uno de los errores más comunes es que, cuando te soliciten los datos de tu TDC o TDD (Débito) para hacer algún pago, transferencia y/o depósito optes por mandarle una fotografía de tu TDC. Pues existen algunas aplicaciones y sitios web que solo requieren del número de tarjeta y la fecha de caducidad para dar de alta una TDC como medio de pago. Tal es el caso de Amazon, tal y como te muestro a continuación:

| HACK DE USO: Si vas a realizar compras en línea o mediante aplicaciones, es mejor que utilices un Código Dinámico desde la app de tu banco; o bien, una tarjeta digital. Pues en caso de que la plataforma sufra un hackeo (bastante común en nuestros días), la información de tu TDC/TDD les será inútil. Ya que al ser dinámico el código solo tiene una validez de pocos minutos. Si tienes alguna duda, más adelante te explico paso a paso cómo puedes hacerlo. |

Por lo demás, cabe mencionar que anticipándose a esta situación, son varios los bancos que ahora incluyen tarjetas conocidas como Infoless; que no es ni más ni menos que la conjunción de los términos en inglés:

“Information” (información) + “less” (menos)

Significando que son TDC con menos información que las regulares. En este caso se trata de tarjetas –tanto de débito como de crédito– que no contienen datos impresos. Es decir, no poseen número, fecha de caducidad, ni el Código CVV (Card Verification Value, por si te lo preguntabas). Sus inicios se dieron en los Estados Unidos de América hacia finales del 2019, pero su uso se ha extendido hacia múltiples países y regiones, incluyendo México.

Por cierto, que para consultar la información relativa como el número de la tarjeta, el Código CVV o su fecha de expiración, deberás acceder a tu aplicación o banca en línea; desde la cual podrás consultar dichos datos sin mayor perjuicio. En el caso mexicano, tenemos que instituciones como Santander, BBVA Bancomer y HSBC ofrecen este tipo de TDC. Igualmente no está de más preguntarle al banco o emisora si las tiene antes de que se haga el envío de tu plástico.

Entre los beneficios que tienen las tarjetas infoless, se pueden encontrar los siguientes:

- Mayor seguridad;

- Confidencialidad;

- Vinculación a una aplicación móvil;

- Evita el robo de información.

Además, debes tomar en cuenta que cada TDC aprobada a los solicitantes requiere del cumplimiento previo de ciertos requisitos. Es decir, que el banco o la institución financiera de que se trata está en todo su derecho de negarte la TDC. Generalmente estos requisitos están vinculados al Buró de Crédito, tu Calificación Crediticia –o Score de Crédito– y, como no, tus comprobantes de ingresos. Pero no te preocupes, que hablaremos de esto con mayor detalle más adelante en el libro.

Hasta aquí, es suficiente con que entiendas que la diferencia esencial entre una TDC y una TDD (Débito) o el uso de efectivo recae en que los usuarios de TDC –al hacer compras– no retiran fondos directamente de una cuenta ni disminuyen su patrimonio de forma inmediata. Es decir, la diferencia esencial radica en el origen de los fondos:

Tarjeta de Débito à Fondos del Cliente (dinero propio)

Tarjeta de Crédito à Línea de Crédito (dinero prestado)

Es decir, que al usar una TDC para comprar y/o consumir, sr adquiere una deuda con el emisor de la tarjeta. Misma deuda que debe ser pagada en su totalidad si se quiere evitar el pago de intereses adicionales sobre el monto que no se haya pagado. Aunque también se pueden hacer pagos parciales… Eso sí, pagando los intereses y comisiones respectivas según esté señalado en el Contrato de Apertura de la TDC.

Se recomienda ampliamente que únicamente hagas el Pago Total de tus TDC, pues no hacerlo así implica tener cargos por pagos atrasados y pagar altas tasas de interés (de +100%) sobre el monto que no se haya cubierto, ¡cuidado!

Conceptos BÁSICOS de las TDC

Ahora sí, hablemos acerca de aquellas palabras que muchas veces vemos, leemos, escuchamos y leemos, pero cuyo significado por completo desconocemos. Así, tenemos que entender los siguientes conceptos y su aplicación para pasar a aplicarlos más adelante en nuestras estrategias financieras para aprovechar al máximo las TDC.

Estado de Cuenta (TDC): El estado de cuenta no es más que un documento oficial que emiten las entidades financieras y bancarias en favor de sus clientes. Cumplen la función de ser un documento de corte informativo en el que se recogen todos los movimientos realizados en la cuenta. Especialmente con relación a créditos, préstamos o inversiones. Además de eso, revela otros aspectos importantes relacionados con el consumo de los recursos, así como las actividades realizadas (transferencias, depósitos, aplazamientos de pagos, etc.) y montos a pagar por los cargos realizados.

Uno de los errores más graves tratándose del Estado de Cuenta es que la mayoría de las personas solo miran la cantidad que deben y dejan de lado el resto de información. Lo cual es un grave error, ya que se deben de tomar en cuenta todos los detalles para saber si se está pagando lo justo o hay algún cargo no reconocido o existe algún error por parte de la institución financiera (y créeme, suele haberlos). Esto es algo con lo que se debe de ser bastante minucioso; pues, a final de cuentas, estamos hablando de tu dinero y recuerda que, si tú no lo cuidas, no puedes esperar que nadie más lo cuide por ti.

Resumen de Cargos: Esta es la sección en la que podrás ver la totalidad de movimientos, gastos y pagos que se detectaron durante el periodo que comprende tu estado de cuenta; también conocido como Ciclo de Facturación, que normalmente es de 30 días naturales.

| CONSEJO: Es recomendable que te tomes el tiempo para revisar todos los cargos de tu Estado de Cuenta. En caso de encontrar un cargo no reconocido, debes bloquear tu TDC, informar a la institución y, en caso de que esta no te devuelva tu dinero, acudir ante la Procuraduría Federal del Consumidor (PROFECO) y la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF). |

Además, también incluye los cargos mensuales por compras diferidas, así como el pago respectivo de las compras con intereses –en el caso de retardos– y sin intereses.

Límite de Crédito: El límite de crédito –también conocido como Línea de Crédito– se refiere al monto máximo de dinero del que puede disponer el titular de la TDC a través de ésta. Es decir, se trata de cuanto dinero puedes gastar con tu TDC.

Este límite de crédito se fija de manera unilateral por parte de la institución otorgante y se basa en varios factores, como el historial crediticio del titular, sus ingresos y capacidad de pago probada. En este sentido es importante tener en cuenta el límite de crédito para evitar excederlo e incurrir en cargos adicionales o restricciones en el uso de tu TDC. Y además, ahorrarte la pena de tener que dejar la fila del super con tus artículos pendientes de pago y la tarjeta rechazada “por fondos insuficientes” mientras te juzgan las miradas de quienes están detrás de ti.

| HACK DE USO:Si quieres utilizar tu TDC para comprar algo pero este gasto excede tu Límite de Crédito –total o parcial, si ya usaste tu TDC–, puedes depositar directamente a tu TDC un pago adicional por el monto que falta y se tomará directamente; permitiéndote adquirir con tu TDC cosas de mayor costo al límite de crédito. |

Toma en cuenta que si vas comenzando es altamente probable que tu límite de crédito/línea de crédito (saldo) sea bastante pequeño. Esto se da especialmente en aquellas TDC otorgadas por parte de instituciones financieras menores como fintech´s. SOFOMES o TDC garantizadas (dejas un depósito para que aprueben tu línea de crédito) o para estudiantes.

Independientemente de esto, también es cierto que conforme utilizas tu TDC de manera responsable, podrás aplicar a extensiones o aumentos en tu Línea de Crédito. Y, de la misma manera, puede suceder a la inversa; que si haces un mal uso de tu TDC te encuentres frente a una reducción súbita de tu línea de crédito.

Línea de Crédito Disponible: Se trata de la cantidad de crédito que tienes disponible para utilizar en tu TDC. Cabe mencionar que esta cantidad se actualiza de manera automática conforme vas realizando los pagos a tu TDC.

Pongamos un ejemplo práctico para explicar este concepto: Supongamos que tienes una TDC con una línea de crédito de $3,000 pesos; si realizaste compras por $1,400 pesos, entonces tu línea de crédito disponible será de $1,600 pesos. Bajo la misma línea de pensamiento, tenemos que si realizas un pago de $600 pesos a tu TDC, entonces tu línea de crédito será de $2,000 pesos (asumiendo que no hagas ningún otro gasto). A continuación te lo explico con un ejemplo:

En este caso tenemos una TDC con Límite de Crédito (o Línea de Crédito) de 5 mil pesos, del cual se han dispuesto ya 3 mil pesos dentro de su Ciclo de Facturación (que veremos a continuación, paciencia), dejándonos con un Total a Pagar de 3 mil pesos y una Línea de Crédito disponible de 2 mil pesos. Fácil, ¿verdad que sí?

Fecha de Corte: La fecha de corte se refiere al día en el que la entidad financiera hace una suma de todas las operaciones que has realizado con tu TDC (gastos + pagos) en los últimos 30 días. Aunque esto puede confundir a muchas personas, es bastante sencillo, como puedes ver a continuación:

Si la fecha de corte de tu TDC es el día 25 y la utilizaste entre los días 8 al 27, significa que solo deberás pagar aquellos gastos realizados entre los días 8 al 25 de dicho mes; quedándose las transacciones de los días 26 y 27 pendientes para el próximo periodo.

| HACK DE USO:Si vas a tramitar tu TDC entonces puedes negociar con la institución emisora para elegir la fecha de corte que más te convenga. Aprovecha este factor para que el periodo de pago del Estado de Cuenta de tu TDC coincida con el cobro de tu quincena. |

Por cierto, generalmente la fecha de corte suele ser el mismo día de cada mes. Aunque es importante no solo que la recuerdes, sino también que te mantengas al pendiente de esta en el Estado de Cuenta de tu TDC, pues suele suceder que con el paso del tiempo, esta fecha (junto a la Fecha de Pago) se vaya desplazando.

| HACK DE USO: Tomando en cuenta tu Fecha de Corte, puedes aprovecharla para realizar tus compras de mayor costo inmediatamente después de ese día y tendrás ¡¡hasta 49 días!! –o 3 quincenas en tiempo Godín– para pagar dichos gastos. |

Periodo de Facturación: El periodo de facturación –también conocido como ciclo de facturación– de tu TDC es, básicamente, el periodo de 30 días comprendido entre una Fecha de Corte y otra; dentro del cual se consideran todas las compras y pagos efectuados a la largo del periodo. Teniendo que las compras (en su totalidad o el excedente no pagado), deberán de pagarse dentro del mes siguiente.

Por lo demás, el ciclo de facturación se articula con base a tres fechas importantes, a saber:

- FECHA DE APERTURA: Es el día a partir del cual comienzan a contarse las compras que serán facturadas al término del ciclo, puede ser cualquier día del mes.

- FECHA DE CIERRE: Esta fecha, suele corresponder al día anterior a la fecha de apertura del próximo mes. Es decir, que se trata de 30 días después de la fecha de apertura.

- FECHA LÍMITE DE PAGO: Esta es la fecha límite para realizar el pago total (o pago para no generar intereses) correspondiente a los gastos del mes. Generalmente, suele establecerse dentro de 20 días después de la fecha de cierre. Una vez que se cumple este plazo –y si no se ha pagado la totalidad de la línea de crédito que se utilizó– los intereses comienzan a correr en perjuicio de quien utiliza la TDC.

A continuación, te daré un ejemplo para que queden más claros los conceptos mencionados:

“Tu TDC tiene fecha de apertura al día 01 de cada mes.

En este caso, será el 01 de abril. Así, la fecha de cierre será el último día de este mes, es decir el 30 de abril. De igual manera, la fecha de pago correspondería al 20 de mayo. Es decir, el día 20 del mes siguiente; o bien, 20 días posteriores a la fecha de corte, que es lo mismo…

Ahora, que si no pagas el monto total del crédito utilizado en esos 30 días (pago para no generar intereses) se comenzarán a aplicar intereses y posibles recargos en tu perjuicio. Aunque esto no implica que te cierren la cuenta o te bloqueen la TDC, al menos por ahora…”

| CONSEJO: Con relación a lo previamente mencionado, procura que tu Fecha de Corte sea uno o dos días después del pago de tu quincena; ya que nunca faltan los imprevistos en el pago de la nómina o que ciertas aplicaciones bancarias – cof cof BBVA cof cof– tengan intermitencias o problemas en sus servicios (especialmente a fin de mes). |

Suponiendo que no haya atrasos, deudas o montos refinanciados, entonces tendríamos que el monto facturado debe corresponder a todas las compras que has efectuado dentro del mismo periodo de tiempo. Es decir, las compras realizadas entre la fecha de apertura y la fecha de corte. Por ejemplo:

“Si del 1 de abril al 30 de abril realizaste solo 3 compras, una por $1,000, otra por $2,000 y otra por $1,500; entonces el monto facturado a la fecha de corte/cierre debería ser igual a $4,500 pesos. “

En el caso de que te hayas pasado de la fecha límite de pago, comenzarán a correr los intereses moratorios, que pueden ser bastante elevados y son perjudiciales para ti en múltiples sentidos…

Fecha de Pago: La fecha de pago suele confundirse con la fecha de corte pero, no tengas miedo, ya te explico la diferencia entre una y otra. Pues la fecha de pago –como su nombre lo indica– es el día en el que se deben pagar los gastos realizados con la TDC en los últimos 30 días.

Por lo demás, conviene mencionar que la fecha de pago es el último día disponible para hacer el pago de tus deudas del periodo de facturación anterior; ya sea del monto mínimo o total. Regularmente esta fecha corresponde a 20 días posteriores a tu fecha de corte.

Una vez más, te recuerdo que si no pagas a tiempo el saldo total, entonces la institución emisora de tu TDC registrará el pago como “pago con retraso”, generando el pago de intereses y considerando tu cuenta con un estatus de “mora/pago tardío”. Lo cual afecta negativamente a tu calificación crediticia (lo veremos más adelante). Además de eso, incluso podría aumentarte la tasa de interés.

Ahora, entiendo que los conceptos de fecha de corte, fecha de pago y ciclo de facturación pueden resultarte un poco confusos… ¿y a quién no? Así que a continuación te dejo un ejemplo gráfico de cómo se aplican:

Por cierto, algunos pagos de TDC pueden tardar de uno a dos días hábiles en verse reflejados. Especialmente cuando se trata de instituciones que no forman parte de la misma red, así que te recomiendo tenerlo en cuenta para efecto de pagar tu TDC como mínimo uno o dos días antes de la fecha de pago. Pues si se tarda, aunque se ejecute el pago se verá como un pago tardío y generará intereses, recargos y comisiones. ¡Ponte vivo/a!

| ¿SABÍAS QUÉ? (…) En el caso de que la fecha límite de tu TDC caiga en un día inhábil (como en fin de semana o un día festivo), se recorrerá al día hábil siguiente. |

Pago para No Generar Intereses: El pago para no generar intereses es el importe total de tus consumos realizados dentro de los 30 días naturales que forman el ciclo de facturación de tu TDC. Este pago debe realizarse antes de que se rebase tu fecha límite de pago. Este monto ya incluye el total de los cargos realizados a la tarjeta así como las mensualidades correspondientes a las promociones de Meses Sin Intereses.

Es decir, el pago para no generar intereses se compone de:

- Saldo Principal: Cantidad de dinero que se debía o utilizó del crédito.

- Intereses acumulados a la fecha: Depende de la tasa de interés de la TDC, así como de si hiciste o no los pagos totales previos;

- Cargos y Comisiones: Según el contrato de la TDC pueden existir cargos adicionales por el uso de la TDC u otros servicios asociados; como manejo de cuenta, seguros, compras en el extranjero o anualidad, entre otros.

Tal y como su nombre lo indica, cubrir esta cantidad (o más) en el pago de tu TDC –previo a que pase la fecha de pago– evita que se generen intereses sobre el monto de dinero del que dispusiste de tu línea de crédito. Además, te permite tener un buen historial crediticio; lo cual es muy importante.

| CONSEJO: Si ya tienes una buena cantidad de dinero, te recomiendo diversificar en cuanto a las instituciones en que lo guardas. De esta manera si se cayera una de tus aplicaciones bancarias, aún tendrías la/s otra/s para realizar el pago efectivo de tu TDC o algún otro gasto e imprevisto. |

Toma en cuenta que siempre debes llevar un buen control de tus gastos, no sea que te suceda como este meme de aquí:

| ¡ATENCIÓN! Si no puedes hacer el Pago para No Generar Intereses de tu TDC cada mes, significa que estás viviendo por encima de tus medios. Ajusta tus gastos a la baja o tus ingresos al alza antes de que sea demasiado tarde. |

Pago Mínimo: El pago mínimo es –tal y como su nombre lo indica– el monto más bajo que el titular de la TDC debe de pagar cada mes para mantener su cuenta al día; o, dicho de otra manera, evitar que se la bloqueen. Este pago suele reflejarse como un porcentaje del saldo total adeudado y se especifica en el estado de cuenta mensual.

| ¡ATENCIÓN! Es muy importante que tomes en cuenta que pagar solo el mínimo de tus TDC prolongará en mucho el tiempo que te tome pagar el saldo total. Y que, además, terminarás pagando mucho más dinero del que originalmente debías por los intereses adicionales que se te cobran. |

Otra consideración adicional es que al cubrir el pago mínimo también estás evitando que el banco considere que no estás pagando tu deuda y, por lo tanto, no envía ningún reporte negativo al Buró de Crédito en este sentido.

Por lo demás –y lo repito porque en serio es muy importante– debes entender que cuando solo cubres el pago mínimo de tu TDC, estás pagando un porcentaje pequeño de tu deuda. Lo que genera el cobro de intereses ordinarios sobre el saldo pendiente y también sobre la deuda total. Es por eso que siempre será conveniente que pagues más del mínimo y, de preferencia, el monto descrito como “Pago para No Generar Intereses”.

Pago Parcial: El pago parcial es el punto medio que existe entre el pago para no generar intereses (o pago total) y el pago mínimo. Es decir, que si tu pago mínimo es $700 pesos y tu pago total es de $3,000, cualquier cantidad entre estas dos; desde $700.01 hasta $$2,999.99 sería un pago parcial.

| ¡ATENCIÓN! Uno de los errores más comunes tratándose de novatos/as al usar su TDC es que se confían respecto de su Fecha de Pago. Revísala cada mes en tu Estado de Cuenta, pues puede suceder que la fecha se vaya moviendo poco a poco, hasta que –en un descuido– termines quedándote sin pagarla en tiempo y forma. |

Comisiones: Las comisiones son cobros distintos a las tasas de interés que aplica la institución financiera en raíz del crédito otorgado. Son una de las trampas más comunes de los bancos y de donde suelen sacar bastante dinero por parte de clientes desprevenidos.

Los cobros de la comisión generalmente se derivan por dos causas principales, a saber, la apertura del crédito –especialmente en créditos de altos montos, como el hipotecario o automotriz– y el aspecto operativo del producto o servicio financiero, como sucede tratándose de las TDC. Dicho de otra manera, las comisiones de una TDC son los cargos que realiza la institución emisora por el manejo o penalizaciones derivadas de su uso.

Conviene mencionar que estas comisiones suelen variar según la institución emisora y el tipo de TDC que se contrata (es decir, sus características específicas), por lo que vale la pena tomarse el tiempo de revisar a detalle tu contrato; o bien, preguntárselo directamente al asesor financiero que te atiende.

Las comisiones son un elemento esencial para comprender y gestionar de la mejor manera una TDC. Las puedes encontrar dentro de “la letra chiquita” del contrato (aunque las más importantes aparecen en la Carátula, no todas se incluyen ahí) y es muy importante revisarlas y tenerlas en cuenta antes de solicitar o usar una TDC para evitarte sorpresas desagradables y pagos innecesarios. A continuación te dejo algunos ejemplos de las comisiones más comunes:

Anualidad: Este costo se debe cubrir de manera anual por el usuario, derivado de un concepto de aniversario o “membresía”. El costo suele variar según el producto; existen varias tarjetas que no te cobran anualidad, aunque suele ser una comisión bastante común en aquellas que se distinguen por dar mayores beneficios o tener un servicio al cliente impecable (como American Express).

Por lo demás, toma en cuenta que una de las promociones más comunes en las TDC que tienen esta comisión por Anualidad es darte el primer año sin pago de Anualidad. Una vez que la has utilizado, suele suceder que se te pasa por alto y al revisar tu Estado de Cuenta, ¡PAM! ya te la cobraron…

| HACK DE USO: Algo que puedes hacer aquí es llamar a tu banco un mes antes de que se genere la Anualidad y pedirle la cancelación de tu TDC, comentando que hay mejores opciones en el mercado y sin anualidad. Algunas instituciones te volverán a dejar gratis la Anualidad y otras te darán la posibilidad de dividir su pago en 3 o 6 mensualidades sin intereses. Como mínimo habrás ganado tiempo, como máximo ¡habrás ahorrado dinero! |

Igualmente, otro hack financiero bastante común respecto de la Anualidad es meter un poco de planeación financiera y aplicar a una TDC con el beneficio del primer año sin anualidad solo para sacarle todas las ventajas posibles (te daré ejemplos de esto más adelante).

Comisión por Apertura: Este cargo es más común en otro tipo de créditos como el crédito hipotecario o automotriz; y por ello siempre vale la pena tener un buen enganche ya que sobre el monto de dinero prestado te llegan a cobrar de un 1 a un 4/5%. Por ejemplo:

Monto Prestado: $2,300,000 Comisión x Apertura: 3% Pago: $69,000 pesos

Comisión por Disposición de Efectivo: En este caso, la institución financiera te va a cobrar un porcentaje o una tasa diferente cuando dispones de dinero en efectivo a través de tu TDC. Este es uno de los errores más comunes en usuarios novatos, que piensan que esta disposición funciona de la misma manera que una cuenta de débito y no es así.

Generalmente, te cobran entre un 6 a un 10% del monto dispuesto. Para mayor comodidad te dejo una tabla con la comisión que cobran distintos bancos a continuación (aún así recuerda revisar la vigencia de la información):

Por cierto que esta comisión no se retiene o se ve reflejada respecto del retiro de efectivo que realizas, si no que más bien se carga de manera automática en la disposición de tu línea de crédito. Te pongo el siguiente ejemplo:

“Tienes una línea de crédito con Santander por 10 mil pesos, camino a un concierto te das cuenta de que no llevas efectivo. Decides pasar a un cajero y usar tu TDC para disponer de $3 mil pesos, del cajero salen los 3 mil pesos… Pero tu línea de crédito se habrá reducido no a 7 mil pesos, sino a 6 mil 700 pesos (asumiendo una comisión por disposición del 10%).”

Por lo demás, recuerda que el retiro en efectivo es un beneficio extra que ofrecen algunas instituciones al contratar ciertas TDC. Aunque suele ser cómodo y seguro, no lo deberías aplicar a una situación de emergencia. Ya que su uso desmedido o contante puede generarte un alto costo, según la comisión que pagues.

Además, al tratarse de un préstamo otorgado por el banco de forma directa, viene implícito el pago de intereses y comisiones, mismas que dependen de cada institución financiera pero conforme pasan los días, estos cobros van en aumento. Recomendando entonces hacer el pago del préstamo lo antes posible.

Comisión por Inactividad: El banco o institución financiera puede aplicarte una comisión por inactividad si registrar que tu cuenta lleva cierto tiempo sin ningún movimiento (gasto o pago), que puede ser de 12 meses. Dicha comisión se cobra a partir del mes número 13. Una manera sencilla de evitar el cobro de esta comisión es dejar un cargo recurrente programado a tu TDC, puede tratarse del pago de una suscripción mensual como YouTube Premium, Spotify, Netflix, etc.

Por cierto, que esta comisión es mucho más común en las tarjetas de débito (TDD). Especialmente en el caso de las tarjetas de nómina, pues suele suceder que cuando dejas un empleo y pasas a otro te cambian de institución de forma automática y las personas únicamente retiran todos sus fondos y se olvidan de cerrar la cuenta con el banco. Esto genera que pueda existir un Saldo Negativo en tu Estado de Cuenta y si te depositan algún dinero en dicha cuenta, el banco o institución cobrará de forma automática su cargo por inactividad antes de darte la diferencia (si es que queda alguna).

| HACK DE USO: Si lo anteriormente descrito es tu caso y quieres cerrar tu cuenta, generalmente el banco o institución te insistirá en que debes pagar las comisiones adeudadas para poder hacerlo pero ¡no te preocupes! Esto se debe a que al ser una TDD ese saldo negativo no te afecta de ninguna manera. Solamente tendrás que dejar pasar algún tiempo para que se cancele la TDD de manera automática conforme el paso del tiempo sin realizar ningún movimiento. |

Cobranza o Pago Tardío: En este caso, se refiere al cargo que se efectúa como consecuencia de incumplir con el pago mínimo de tu TDC, al que se encuentra obligado el usuario.

Comisión por Expedir una Tarjeta Adicional: Existen algunas TDC que te permiten sacar TDC adicionales. Esto es, TDC que servirán para gastar la misma línea de crédito autorizada pero por otras personas. Esta funcionalidad suele ser muy utilizada por parte de los padres de familia y/o tutores o parejas que, ante la imposibilidad de “prestar” su TDC a alguna persona de confianza para realizar un gasto, sacan una TDC adicional y ésta es utilizada para realizar los gastos.

Una ventaja en específico de este tipo de TDC es que, al igual que con la TDC principal, se puede controlar fácilmente el nivel de gastos autorizados por parte de quien tiene la titularidad de la cuenta. Algunas TDC incluyen el servicio de otorgar TDC Adicionales sin cobrarte ninguna comisión.

Por cierto –y en caso de que te lo estés preguntando– si usas TDC´s adicionales el pago de tu Anualidad permanece igual; pues este se realiza sobre la cuenta principal y no sobre el número de TDC´s en uso por parte del cliente.

Comisión por Reposición: Esta comisión se da cuando necesitas reponer una tarjeta derivado de un caso de robo o extravío. Y se cobra por evento, es decir, cada vez que pierdes la TDC y solicitas una nueva.

| HACK DE USO: Para evitar el cobro de esta comisión puedes optar por llamar a la institución y comentar que tu TDC está deteriorada y no funciona. En este caso, la institución te realizará una reposición sin cobrarte un cargo extra. Sin embargo, esto solo funciona con algunas instituciones (Santander, HSBC), pues otras te pedirán que lleves el plástico a tu sucursal más cercana para verificarlo. Otra forma provisional de hacerlo sería solicitando una TDC adicional, si es que esta no tiene un cargo extra o pago de comisión. |

Por cierto, una manera sencilla de averiguar realmente todas las comisiones que tiene un producto financiero es yendo a la página del Registro de Contratos de Adhesión, buscando el producto y haciendo clic en la parte que dice Comisiones.

Aunque suena complicado realmente es bastante sencillo y lo único que tienes que hacer es lo siguiente:

- Entrar a la página del Registro de Contratos de Adhesión;

- Darle clic a “Buscar Contrato” (se despliega un menú en automático);

- Según sea el caso ir dando clic en la columna que corresponda. O también puedes utilizar la Sección de Búsqueda Rápida si conoces el Nombre del Producto.

- Al darle clic te aparecerá un menú en una ventana emergente que tiene múltiples opciones como Contrato, Comisiones, Solicitud, Carátula y Anexos.

- Le das clic a Comisiones y ¡listo!, tendrás al alcance fácilmente –y sin tener que leerte todo el contrato– un concentrado de todas las comisiones que tiene el producto financiero que hayas seleccionado.

A continuación te muestro el ejemplo para la “Tarjeta Rayados BBVA”

Contratos de Adhesión: Las TDC son Contratos de Adhesión pero ¿qué significa esto? Pues bien, el contrato de adhesión –o contrato marco– es un tipo de contrato en el que una parte (en este caso, la institución emisora de la TDC), redacta el contrato predisponiendo ciertas condiciones generales que no tienen margen de negociación, mientras que la otra parte (serías tú) decide si acepta o no dichas condiciones. Es decir, este tipo de contrato no se puede modificar y es un estándar de la industria para todas las personas que quieran contratar el mismo producto.

Aquí una ventaja es que si no encuentras tu contrato, siempre puedes ir al Registro de Contratos de Adhesión (RECA) de la CONDUSEF para ubicarlo.

| HACK DE USO: No necesitas ir al banco para enterarte de las condiciones generales ni que te den el contrato de la TDC que te interesa, únicamente búscala en el RECA desde la comodidad de tu casa. Eso sí, te recomiendo utilizar una computadora o laptop (por el asunto de las ventanas emergentes). |

Tasa de Interés: Conviene mencionar que los bancos no suelen proporcionar información clara sobre la Tasa de Interés aplicable a la TDC. Esto se debe, en gran medida, a que las tasas promocionales se mencionan con un mayor énfasis. Pero debes verificar las tasas estándar y la forma en que afectan al saldo no pagado.

Así, las tasas de interés son los cargos que se aplican al saldo no pagado de la TDC. Estas tasas anuales (también conocidas como APR (Tasa de Porcentaje Anual) pueden ser variables o fijas.

CAT (Costo Anual Total): Sin embargo, para efecto de simplificar todos los aspectos relacionados con las tasas –tanto fijas como variables–, las comisiones y otros aspectos operativos de la TDC y facilitar nuestra comprensión sobre cuál TDC es “mejor”; o más bien, resulta más barata, fue que se creó el CAT.

CAT es el acrónimo en español para Costo Anual Total y se refiere al porcentaje que engloba todos los intereses, costos y comisiones que pagarás al utilizar un crédito determinado. Si nos ponemos un pelín más técnicos, el Banco de México define el CAT de la siguiente manera:

“Es la medida estandarizada del costo de financiamiento de un crédito. Expresad en términos porcentuales anuales que, para fines informativos y de comparación, incorpora la totalidad de los costos y gastos inherentes a los créditos que otorgan las instituciones.”

Por cierto, que el Banco de México decidió crear el CAT para ampliar la información de las alternativas de crédito disponibles para personas. La función esencial del CAT es que te permite hacer comparaciones sencillas entre los distintos productos crediticios y al estar expresado en términos porcentuales con vigencia anual, dicha comparación es en extremo sencilla.

Dicho de otra manera, podemos afirmar que el CAT nos indica “qué tan caro” es un crédito en comparación con otro. Puesto que, básicamente, nos indica el Costo Total que pagarías por un crédito sin considerar el IVA.

Ahora, la forma de calcular el CAT es mediante la línea de crédito promedio, la tasa de interés y el monto de pago promedio de los clientes activos que utilizan dicho crédito. Además, las instituciones financieras están obligadas a publicar este CAT en sus productos de crédito que tienen como mínimo un año ofreciéndose en el mercado.

| ¡ATENCIÓN! Ten mucho cuidado con aquellos créditos donde no se estén informando las tasas de interés ni el CAT y únicamente se mencionen los montos de los pagos a realizar; ya que estos cálculos no siempre mencionan de cuanto será el Costo Anual Total por el crédito una vez que sumen otros factores. Y tristemente esto es una táctica común de captación inmoral por parte de instituciones financieras sin valores éticos. |

Conocer toda la información relacionada al CAT al hacer la contratación de cualquier producto financiero te ayudará a mantener tu salud financiera y te permitirá hacer cálculos precisos sin arriesgarte a deber más de lo que puedas pagar. El CAT te permite elegir entre las opciones más baratas y que mejor se ajustan a tu estilo de vida, permitiéndote tener un control más preciso sobre tus deudas.

En el caso del CAT de la tarjeta de crédito, se toman en cuenta tres rubros y la mejor forma de calcular el CAT de tu tarjeta es siguiendo estos pasos:

- Accede al sitio oficial del Banco de México.

- Selecciona “Servicios” en el menú principal.

- Haz clic en “Calculadoras de CAT y GAT” y escoge la opción de CAT.

- Ingresa los datos de tu tarjeta de crédito: la línea de crédito, tasa de interés y la comisión anuales.

- Presiona “Calcular Cat” para obtener el Costo Anual Total promedio de tu tarjeta de crédito.

Por cierto que, al final del día, el CAT es irrelevante en tanto seas capaz de mantenerte como un cliente totalero –esto es, que hace siempre su pago total o para no generar intereses–.

Esto es debido a que el CAT parte de la premisa sobre qué tan caro sería un crédito en caso de que no lo pagues.

Recompensas: Son programas que ofrecen las instituciones financieras para fidelizar e incentivar (hacer más atractiva la contratación) a los clientes actuales y potenciales a que adquieran una TDC con ellos. Existen de distintos tipos, como las promociones de bonificación, el cashback, las millas aéreas, etc.

Sin embargo, es altamente importante revisar los detalles acerca de cómo funcionan estas recompensas, así como los límites y restricciones propios de cada una; ya que esta información suele estar en las famosas “letras chiquitas” del contrato. Por lo demás, igual deberías revisar las fechas de vencimiento de las promociones y los puntos así como cualquier otro cambio y/o modificación a las políticas de recompensa que incluye la TDC.

Para estos efectos no tengas miedo de hacerle preguntas claras a los agentes de la institución emisora y, si es necesario, siempre puedes buscar la asesoría y acompañamiento adicional de un experto financiero independiente (para eso estamos).

Historial Crediticio: Se refiere a un registro detallado de todos tus movimientos en lo que se refiere a los créditos (pagos, atrasos, apertura de cuentas en otras instituciones, etc.) y ayuda a las demás instituciones al tener un registro claro sobre tus comportamientos de pago.

Buró de Crédito: Es una institución que se encarga de recopilar de las demás instituciones otorgantes de crédito toda la información relativa a tu historial para efecto de agruparlo y poderlo entregar en forma resumida a los bancos y demás instituciones financieras; quienes lo revisan para verificar si te darán o no un acceso a un crédito o en qué condiciones lo harán.

Score de Crédito: Es una calificación que va del 450 al 750 (en el caso mexicano) que dice a las instituciones otorgantes de crédito que tan bueno eres cumpliendo con tus compromisos financieros de pago en cuanto al crédito. A mayor calificación, mejores posibilidades tendrás de obtener acceso a mejores TDC o condiciones más favorables en otros tipos de créditos (hipotecario, automotriz, personal, empresarial, etc.).

Hasta aquí, este vendría a ser el glosario básico acerca de todos los términos que debes saber relacionados con el mundo de las TDC. Si no entiendes algunos de ellos, no te preocupes, pues ya comenzaremos a utilizarlos de forma práctica –aplicándolos al mundo real, pues–. Lo que seguramente te ayude a agilizar tu manejo de ellos y profundizar en su comprensión.

Tipos de Tarjetas de Crédito

Ahora que ya conoces todo lo necesario en materia de conceptos para las TDC es momento de comenzar a hablar a cerca de estas y los tipos que hay actualmente en el Mercado. De momento, solo te daré una breve pincelada del tema; ya que más adelante en el libro te diré – respecto de cada uno de los tipos de TDC que veremos– de entre todas estas, cuáles son las mejores y las que más te pueden convenir en términos generales. Pues bien, ¡comencemos!

TDC Física

Esta tarjeta se refiere como tal al plástico que te dan. Sus elementos ya los discutimos y no hay mucho más que decir…

TDC Virtual

La TDC Virtual es un medio de pago que se genera desde la aplicación de tu institución financiera, sirve exclusivamente para hacer compras en línea o bien, para pagar sin contacto en otros comercios. Las características de este tipo de tarjeta son las siguientes:

- No tienen un plástico: Como el nombre lo indica (sorpresa, sorpresa), la tarjeta virtual no presenta una forma física. Se podría decir que “vive” exclusivamente al interior de una plataforma web o una aplicación móvil, solo puede usarse a través de estos métodos.

- Tiene datos: Los necesarios para llevar a cabo una compra, es decir cuenta con una numeración, fecha de caducidad y el código de verificación (CVV).

- Puedes utilizarla para pagar en línea, pero también de forma presencial en establecimientos que cuenten con la tecnología contactless, cuyo sello se ve de esta manera:

La ventaja al utilizar las TDC virtuales es que también puedes crear una tarjeta virtual desechable y obtener datos de pago que serán de un solo uso y estarán vigentes solo durante el tiempo que haces tu compra. La gran ventaja de este tipo de TDC es que ofrece una gran seguridad y facilidad de administración.

Usar una tarjeta virtual en tus compras tiene muchos beneficios, siendo su gran diferencia la seguridad y facilidad de administración que ofrece. Ya que este tipo de TDC no puede ser sustraída de tu bolso/billetera y las operaciones que se realizan con esta están sujetas a una validación adicional. Igual que te permiten detectar movimientos extraños, detenerlos y reportarlos a tu institución emisora casi de inmediato.

Por si no fuera poco, este tipo de TDC puede crearse con un monto máximo de gasto previamente autorizado, por lo que podrás controlar tu presupuesto de manera sencilla. Y su facilidad y accesibilidad es muy buena, ya que solo necesitas un dispositivo con acceso a internet y tú mismo puedes activar y desactivar la TDC virtual sin mayores complicaciones de por medio.

TDC Digital

La tarjeta digital es bastante similar a la virtual pero este tipo de TDC está directamente asociado a tu TDC física (las otras se crean a partir de) y tienen la diferencia de crear un CVV dinámico que suele tener una vigencia de aproximadamente 5 minutos.

Hasta este momento, solo te he hablado acerca de las distintas formas en las que puedes hacer uso de una TDC. Sin embargo, veremos a continuación –de una manera sencilla– los tipos de TDC que existen.

[1] Y a mí, por haber escrito este libro…

[2] Es decir, se requiere del cumplimiento de ciertos requisitos para que la institución financiera decida darte la TDC

Adquiere El Libro que los Bancos no quieren que leas

Pues bueno, hasta aquí llega la probadita gratis del libro que, desde Godín Financiero, tenemos para ti. Espero que haya sido suficiente para lograr que te convenzas de toda la propuesta de valor que existe dentro de sus páginas y te decidas a invertir ¡¡tan solo $149.99 pesos!! en tu formación financiera.

Si ése es el caso, puedes adquirir El Libro que los Bancos no quieren que leas en formato digital, a través de este enlace:

Próximamente… ¡AUDIOLIBROS!

Así es, tal y como leíste, estamos preparándonos en Godín Financiero para liberar el formato de audiolibro en nuestros títulos ¡COMPLETAMENTE GRATIS! Eso sí, es desde nuestro Canal de YouTube y se trata de un formato que recién estamos comenzando, por tales motivos, te pido que -si te interesa que lo subamos eventualmente- no dejes de darte una vuelta para escuchar un rato de Reflexiones Financieras, dejar tu like y comentario, ¡nos ayudas mucho así!

OTROS LIBROS DEL AUTOR

Como ya te decía, desde Godín Financiero, tenemos una oferta de libros bastante amplia que incluye no solo el aspecto de los ingresos pasivos, sino otras problemáticas comunes de las finanzas personales. Esto, debido a que vemos esto como un esfuerzo integral y procuramos aproximarnos a él desde el enfoque de esfuerzo inteligente.

Dicho lo anterior, aquí puedes encontrar, de la misma forma, el Prólogo e Introducción GRATUITO de estos libros (y también los enlaces para adquirirlos y apoyarnos):

- El Libro que el SAT no quiere que leas (Impuestos);

- El Libro que tu Jefe No quiere que leas (Ingresos Pasivos);

- Invertir desde Cero: Renta Fija.

Desde Godín Financiero, esperamos que estos regalos resulten de tu agrado y, por favor, no te olvides de compartirlo con quienes sepas que le pueden ser de interés.