Cuando comenzamos a invertir la pregunta clave no es “si habrá riesgo” sino “qué es lo que haremos para gestionarlo” pues es una realidad evidente que en cualquier inversión existe cierto grado de riesgo. Así es, incluso desde la renta fija, con instrumentos como Certificados del Tesoro (CETES), Pagarés Bancarios o las conocidas Sociedades Financieras Populares (SOFIPO´s) y Sociedades de Crédito y Ahorro Popular (SOCAP´s). Comienza este artículo teniendo esto en mente: El Riesgo nunca será cero. Pero esto no significa que no podamos aplicar una gestión de riesgo efectiva y así, lograr disminuirlo, ¡así que pon atención!

por Miguel A. Caloca, Fundador de Godín Financiero.

Descargo de Responsabilidad: El contenido del presente artículo no garantiza el éxito en tus operaciones al invertir. El presente artículo se publica únicamente con fines informativos. Lo que decidas o no hacer con esta información es 100% responsabilidad tuya.

Advertencia: Algunos de los recursos citados a continuación pueden ser enlaces de afiliados, lo que significa que recibiré una comisión (sin que te cueste dinero de más a ti) en el caso de que uses el enlace para hacer tu compra. Esta comisión me ayuda a cubrir los gastos del blog y seguir desarrollando mi trabajo.

Cuando se trata acerca de invertir, el riesgo es con alta probabilidad la variable más importante por considerar. Recuerda que los riesgos que se asumen -o aquellos que se ignoran– pueden hacer la diferencia entre una abultada cuenta bancaria o una bancarrota en el futuro.

La-Palabra-NUNCA-Mencionada

¿Has visto Harry Potter? Sí, Harry Potter, ya sabes, el niño que sobrevivió, etcétera. Bueno, seguro que recuerdas entonces a Lord Vold… Digo, a “El-Que-No-Debe-Ser-Nombrado”, personaje que causó tanto temor en el Mundo Mágico que estaba prohibido referirse a él bajo su nombre autoimpuesto (Lord Voldemort). Pues bien, algo bastante similar existe con la palabra riesgo (¡la dijo!) en el mundo de las inversiones.

Piénsalo bien, ¿cuándo fue la última vez que viste a algún proyecto financiero tocar este término de manera profunda? Claro, todos te dicen eventualmente que existe riesgo al invertir y, acto seguido, te pintan un mundo idóneo en el que todas las inversiones han ido bien y los resultados son siempre positivos. Amén de darte ánimos o conseguir hacerse virales.

Haiga sido como haiga sido (dirían por ahí), resulta que no se habla mucho del riesgo. O al menos, no en la medida que se debería. Y es que, primera verdad incómoda de este artículo: El Riesgo está en todas partes. Y también resulta que, ¿listo para la segunda verdad incómoda?, no lo puedes eliminar de la ecuación. De hecho, si se te paga (u obtienes motu propio/por ti mismo) un rendimiento es por que ha existido riesgo dentro de tu inversión.

Con todo lo antes mencionado resulta triste por lo menos -y alarmante– que la palabra “riesgo” suela pasar bastante desapercibida tratándose de inversiones. Sobretodo frente a otras que ocupan los reflectores, tales como rendimiento y probabilidad, entre otras. Ahora, la pregunta circunstancial es la siguiente: ¿Por qué evitamos hablar del riesgo?

Existen dos respuestas sencillas a esta cuestión esencial, a saber:

- Aborrecemos las charlas incómodas (y la consciencia del riesgo forma parte de una); y,

- Sencillamente, se trata de un fenómeno que no siempre comprendemos.

Una tercera verdad incómoda se aproxima: El riesgo siempre implica que existe un impacto negativo. Es decir, no podemos hablar acerca del riesgo de, digamos, ganarnos la lotería o de enviar un mensaje a nuestro crush sabiendo de antemano con un buen grado de certeza que esta persona tan especial para nosotros también nos corresponderá (en las inversiones como en la vida, verifica tus fuentes). ¿A qué voy con estos ejemplos? Pues bien, es sencillo en realidad, y se resume en que si estamos hablando de riesgos significa que estamos hablando de pérdidas. O, de forma más específica en este artículo, como la gestión del riesgo nos puede ayudar a evitarlas.

Ahora, el riesgo no es como algún problema de solución automática que puedas “dejar para después”. No se trata de tu hermano menor (inserte ejemplo análogo de su preferencia) molestándote para prestarle el celular hasta que se harte y se vaya. No, no es así en este caso. Puedes hacer como que el riesgo no existe o peor aún, intentar evitarlo (aún siendo consciente de su existencia) mientras inviertes con una falsa sensación de seguridad por tu dinero. Una cuestión básica es que la cantidad de riesgo que existe en tus inversiones es importante por distintas razones, entre ellas las siguientes:

- No puedes capitalizar ganancias sin asumir riesgos (si te ofrecen ganancias sin riesgos, ¡corre!);

- Tomar demasiado riesgo en un tiempo volátil puedes generar que pierdas todas tus ganancias acumuladas hasta ese momento sin más;

- Existe un problema psicológico y emocional en ver subir y bajar tu dinero invertido.

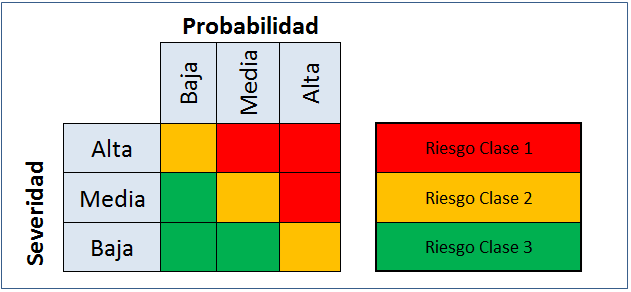

Ahora, ya que eres consciente acerca de lo importante que es el riesgo dentro de tus inversiones, bien valdrá la pena conocer los dos elementos que lo compone, a saber: Probabilidad e Impacto.

Como puedes observar la calidad del riesgo es baja cuando su probabilidad de ocurrencia es Baja o Media y su Impacto es Bajo. En el caso del Impacto Alto (Severidad), tenemos que aún cuando se trate de un evento en extremo improbable (de Baja probabilidad de ocurrencia), como mínimo será una calidad de riesgo más alta que la baja y como mucho será una calidad de riesgo de la que vale la pena prevenirse. O, dicho de otra forma:

Si existiese una probabilidad de 1 entre 10 de que un riesgo terminase con algo que valoras en extremo, ¿te protegerías frente a la probabilidad de que esto suceda? Y sí, la gestión de riesgo en las inversiones también aplica para la vida (para efectos de contraste, solamente revisemos la tasa de mortalidad en el Covid-19 para el rango que corresponda).

Riesgo y Volatilidad, tal para cual…

Ahora que ya hemos analizado la forma en que el riesgo funciona a través del impacto y la probabilidad, es momento de tocar una cuestión esencial de las inversiones que es la noción de la volatilidad (o incertidumbre, para otros autores). Así, la definición técnica de la volatilidad dentro de los Mercados se refiere a la desviación respecto de la media que registra un activo cualquiera (acciones, fondos indexados, activos virtuales, etc.) respecto del precio medio de su cotización histórica en un periodo de tiempo determinado… What!? Aquí te va en cristiano: La volatilidad se define como la cualidad de qué tanto se mueve el valor de un activo dentro de determinados rangos/precios en un plazo de tiempo definido. ¿Mejor?, ¡espero que sí!

Ahora, esta cuestión -acerca de la volatilidad- es algo que debemos tomar en cuenta al invertir pues, resulta que, la volatilidad es una cuestión inherente (o sea, propia) a ciertos tipos de activos. Dicho de una manera distinta, no podemos esperar el mismo grado de estabilidad en la acción de un fondo indexado (típicamente diversificada) que en la acción de una empresa ya constituida (alguna de las FAANG, por ejemplo) o una empresa de tipo growth y pequeña capitalización.

Pues bien, eso es aplicable para el mundo del Mercado de Valores (bolsa), pero resulta que algo bastante similar sucede cuando hablamos acerca del mundo de los Activos Virtuales, en que no es lo mismo invertir en proyectos con sólidos y probados fundamentales, como Bitcoin y Ehereum que optar por otros proyectos igualmente conocidos con potencial como Cardano o Polkadot, que hacerlo en Tokens Virtuales que carecen de sustento y tienen amplia especulación como TITÁN, moneda “respaldada” por Mark Cuban que llegó a disminuir su valor de poco más de 60 dólares a menos de un dólar en -y pon atención- ¡¡menos de 24 horas!! Tal como lo muestra la imagen a continuación:

Esta cuestión es esencial por que así como existen activos que son, en principio, mucho más volátiles que otros, también hay algunos que no son volátiles en términos generales. Y sí, estamos hablando aquí de los instrumentos de inversión que funcionan bajo un esquema de renta fija. Incluso tratándose de la franca tendencia bajista en que se han encontrado varios de este tipo de instrumentos debido a la pandemia (más información en este vídeo), sabemos que no es que las tasas puedan variar de un día para otro, e inclusive de un mes al siguiente.

Incluso con la excepción más evidente que son los Cetes Directo -cuya tasa se modifica semana con semana para efectos de la subasta de títulos- tenemos que el valor por el cual varían cada una de sus presentaciones es en realidad mínimo. E incluso cuando se trata de lo que podría considerarse como un impacto “mayor”, tenemos que la variación entre tasas de una semana a otra muy difícilmente podría sobrepasar un punto porcentual.

Ahora, antes de continuar debo darte la definición técnica del concepto volatilidad (lo siento, mea culpa). Pues bien, podemos definir a la volatilidad como el cálculo de la desviación que registra un activo, principalmente en un esquema de renta variable (acciones, fondos, etc.), con respecto a la media de su cotización histórica en un periodo de tiempo determinado… Es decir, se trata del nivel o índice de cambio que existe respecto del valor de algún activo (ya sea bursátil, virtual o incluso un inmueble) conforme se da el paso del tiempo.

En este sentido, algo bastante común en el mundo de las finanzas es que los inversores busquen la mayor rentabilidad posible con la menor riesgo de riesgo asumido. Es decir, varios prefieren la estabilidad de sus activos en términos generales. Y es que este nivel de riesgo (la probabilidad de que viene determinado por la volatilidad.

En este sentido, podemos observar que -por increíble que pueda parecer- la Volatilidad no es un estado absoluto ni mucho menos. Espera, ¿esto qué significa? Pues bien, aunque es cierto que existen activos que son más volátiles que otros (por ejemplo, acciones vs. pagaré bancario), esto no significa que estos activos más volátiles siempre se encuentren en un estado de gran volatilidad.

Es decir, si nos ponemos más quisquillosos (técnicos, sería el término adecuado), existen activos que -por su especial naturaleza- tienen una mayor propensión/exposición/atracción hacia la volatilidad, pero esto no significa que sean por completo volátiles durante las 24 horas de los 7 días de la semana de los 12 meses de todos los años desde su nacimiento. No señor, sino que más bien, los cambios bruscos en su valor son más constantes (y por lo tanto, esperables) que con otro género de activos.

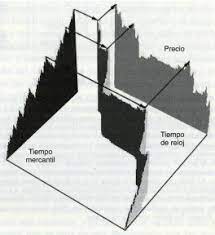

Esto es algo que el matemático Benoit Mandelbrot identificó y desarrolló conceptualmente bajo el nombre de tiempo mercantil dentro de su libro Fractales y Finanzas. Básicamente el tiempo mercantil es un concepto que nos indica la tendencia de los activos por aglomerarse en pequeños períodos de tiempo; es decir, existen periodos de tiempo -durante la vida de todos los activos– en los que la posición de su valor es más bien estática o cuando menos no es tan agresiva como suele serlo. La representación gráfica de este concepto se ve como lo indica la imagen a la derecha.

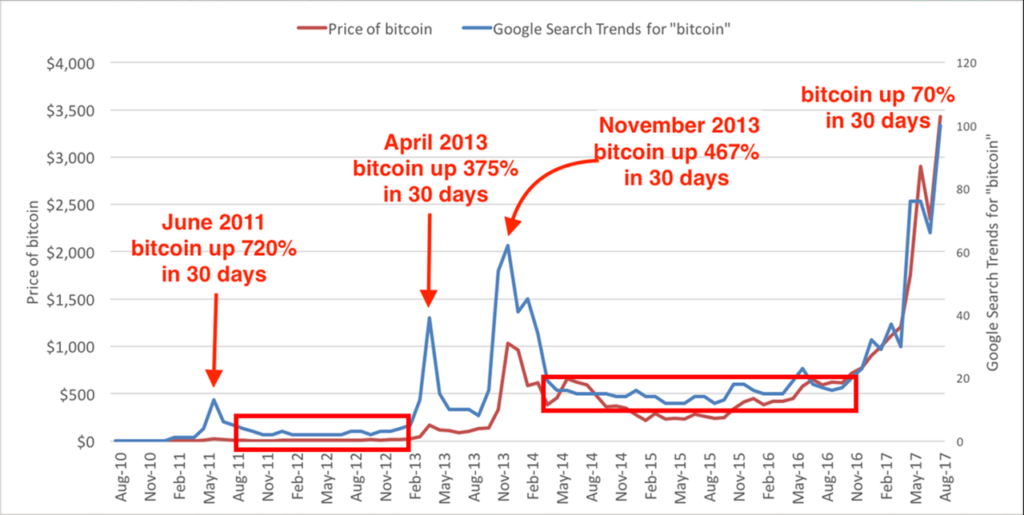

Dicho de una forma menos técnica -y más entendible-, la ausencia del tiempo mercantil es lo que produce el fenómeno que se conoce como lateralización, que se refiere a la representación gráfica del valor de un activo que no ha tenido grandes modificaciones respecto de su valor. Esta lateralización implica que el precio no se ha modificado súbitamente ni a la baja, ni tampoco al alza; dando en una suerte de estancamiento en el rango medio de un soporte y una resistencia (si quieres que abunde sobre este tema en futuras ediciones, házmelo saber en comentarios).

La representación gráfica de la ausencia del tiempo mercantil (es decir, de la lateralización) la podemos observar en la siguiente imagen dentro de los recuadros en rojo. Sobra decirlo pero, los valores y el activo relacionados son irrelevantes para efectos pragmáticos, solamente quiero que observes con atención la gráfica.

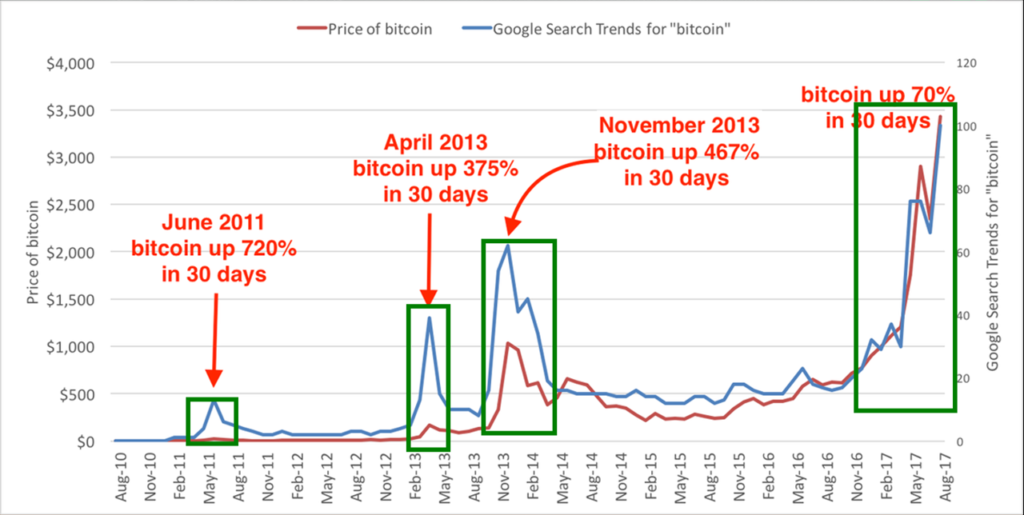

Ahora que, entonces podemos afirmar que por contraste o bien en sentido contrario, resulta que los periodos de tiempo mercantil vendrían a ser los siguientes:

Como puedes observar se trata de pequeños períodos de tiempo durante los cuáles la volatilidad de los activos es extremadamente agresiva. He utilizado para el ejemplo el caso del Bitcoin debido a que suele ser un activo bastante volátil pero -como puedes observar en el marcado contraste que existe entre cada zona- no es volátil por completo.

Tip Financiero: Uno de los mejores indicadores para verificar que estamos ante la presencia de un tiempo mercantil es verificar que el activo (o su rubro) sea o no tendencia en redes sociales y buscadores, tanto como observar la tendencia en el volumen de operaciones que lo involucran.

Sobre este particular entre la relación que tienen el riesgo y el impacto, y lo especialmente grave que resulta el no tomar en cuenta este último (impacto), podemos referirnos al libro El Cisne Negro de Nassim Taleb (spoiler, no va acerca de ballet). Mismo libro que se ha puesto bastante en moda después de los sucesos relacionados con la pandemia por coronavirus a raíz del mes de marzo del 2020 pues, en estricto sentido, la propia pandemia no deja de ser un suceso de tipo Cisne Negro. Con lo que el súbito éxito e interés por este autor -tanto como sus escritos- era inminente, cuando no inevitable.

En resumen, un suceso de tipo Cisne Negro (haciendo alusión a un problema propio del filósofo David Hume) es una subestimación directa del efecto que tiene el impacto de un suceso frente a una escasa-casi-prácticamente-imposible probabilidad de suceder. Si te interesa, conocer más sobre este concepto te recomiendo leer este artículo y también puedes comprar el libro a través de este enlace (te lo recomiendo ampliamente).

Como has podido observar previamente el riesgo (y la volatilidad que viene asociada a ella) implica un rol increíblemente importante dentro de tus inversiones, por lo cual es esencial que conozcas este concepto tan importante -inclusive crucial– así como la forma en que impacta dentro de tu portafolio. Entre estas cuestiones se incluyen, sin dudar, las siguientes:

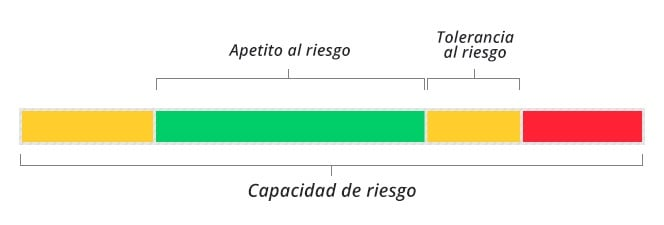

- Tu Tolerancia al Riesgo: ¿Qué tanto dinero estoy dispuesto/a a perder en el caso de que los resultados me resulten adversos? – Algunas personas no pueden tolerar la idea de perder aunque sea un centavo de su preciado capital.

- Tu Capacidad de Riesgo: ¿En qué situación financiera me encuentro en estos momentos cómo para poder arriesgar -o no- mi capital invertido? – No es lo mismo invertir cuando eres joven y vives en casa de tus padres (pedrada a mí mismo), que hacerlo cuando hay una hipoteca por pagar o un dependiente económico en el horizonte…

- Tu Análisis de Riesgo: ¿Cuánto riesgo es inherente al tipo de instrumento en el que estoy buscando invertir y cómo puedo gestionarlo? – Invertir en Cetes y la Bolsa de Valores implica un gran salto dentro del mundo de las inversiones, debes gestionar esa cuestión. Inclusive dentro del mundo bursátil sencillamente no es lo mismo el invertir en fondos indexados que en acciones growth o acciones de tipo value.

Esta situación y conocimiento se ejemplifica en lo que conocemos como los Tipos de Inversionistas. Recuerda que invertir es un acto subjetivo, personal. Lo que significa que cada persona tendrá una estrategia, un horizonte y objetivos de inversión por completo distintos. Si gustas profundizar sobre esta cuestión, te comparto este artículo:

A continuación cubriré distintos tipos de activos así como sus niveles de riesgo propios. También te daré algunos consejos sobre cómo puedes realizar decisiones responsables y racionales cuando se trata de gestionar la exposición al riesgo en activos que se encuentran dentro de tu portafolios. Recuerda que el riesgo es parte de la inversión, ¡¡nunca será igual a cero!!

Conceptos Básicos en la Gestión de Riesgo

A continuación, vamos a abordar dos conceptos básicos que cualquier inversionista debe conocer antes (de preferencia…) de comenzar a invertir, mismos que están íntimamente relacionados con la gestión de riesgo y son:

Tolerancia al Riesgo

Tu tolerancia al riesgo es un elemento crítico dentro del potencial de tus inversiones así como la ecuación en general (relacionada con tus objetivos financieros y tu horizonte de tiempo disponible para lograrlos).

Técnicamente, la tolerancia al riesgo es la cantidad de riesgo con que te encuentras cómodo/a tomando cuando determinas tus inversiones. Dicho de otra palabra se trata de que tan bien se te da manejar la volatilidad del Mercado (específicamente durante las caídas).

La tolerancia al riesgo es una materia un poco demasiado confusa a discutir debido a que es bastante difícil de cuantificar y analizar. Esto último debido a que, al tratarse de una cuestión por completo subjetiva las circunstancias que la componen pueden ir cambiando con el paso del tiempo. Estudios en el campo de la Economía Conductual han demostrado que los seres humanos tendemos a sobrestimar nuestro nivel de tolerancia al riesgo (como cualquiera que haya invertido o leído algo sobre inversiones podrá confirmar). De tal forma que, para estos efectos no es extraño encontrarnos con algunos puntos muy particulares sobre los efectos dañinos del autoengaño.

Para poder lidiar de la manera más objetiva posible respecto de nuestra tolerancia al riesgo existen bastantes cuestionarios en internet que podrían darte una idea. De igual forma, lo mejor sería que sepas que la única forma de conocer este nivel de tolerancia es conocerlo de primera mano con alguna inversión pues suele suceder que, como dicen por ahí, “del dicho al hecho”…

En este sentido yo te puedo compartir que en mi primer operación perdí aproximadamente el 15-20% del valor total de mi portafolios (clásico error de novato, lo tocaremos en nuestra próxima edición).

Finalmente, el riesgo es demasiado real cuando invertimos (aunque generalmente no nos guste admitirlo) e ignorar nuestra tolerancia al riesgo es potencialmente la peor decisión que puedes hacer como inversionista. Ya sea que estés invirtiendo de manera personal o funjas como gestor financiero, es importante que seas honesto y transparente respecto del nivel de riesgo que puedes resistir. Si el Mercado rompe a la baja y descubres que manejas el estrés de manera increíblemente buena (o te derrites por completo), siempre puedes reconsiderar tu posición y decisiones previas.

Sin embargo, el peor momento para decidir que te has sobreestimado por cuanto a tu tolerancia al riesgo es cuando los mercados reciben un fuerte golpe a la baja. En este sentido, intenta corregir a la brevedad, recibe el golpe y aprende la lección.

La Tolerancia al Riesgo define, en última instancia el Tipo de Inversionista que eres, dividiéndose típicamente en “niveles” de riesgo que corresponden a su vez a tipos de inversionistas, tal como lo señala la siguiente imagen:

Capacidad de Riesgo

Este es un tópico que comúnmente se suele pasar por alto cuando se trata de estudiar al detalle lo que concierne a la ecuación del riesgo. A pesar de lo importante que es, una vez más, resulta que en la tribuna de los asuntos financieros y distintos proyectos de inversión sencillamente… Brilla por su ausencia.

Dicho de manera sencilla, la capacidad de riesgo es la cantidad de riesgo que, estadísticamente, puedes asumir.

Como regla general, puede decirse que, mientras más tiempo tengas, mayores serán las probabilidades de que logres recuperarte respecto de recesiones y contratiempos. La base de la indexación es este mismo supuesto, según el cual, con el paso del tiempo, la tendencia alcista tiende a confirmarse. Esto es, sin duda alguna, una gran noticia para los inversionistas jóvenes y una pésima noticia para los inversionistas que están cerca de dejar de formar parte de la fuerza de trabajo (es decir, por pensionarse). Un mal mercado a la hora de comenzar con tu retiro puede tener consecuencias fatales.

Existen algunas maneras distintas de medir/conocer tu capacidad de riesgo pero una de las más aceptadas es la conocida como el Análisis Monte Carlo. Se trata de una simulación que varios asesores financieros tienden a utilizar para especular sobre que tan exitoso será un cliente al momento de lograr sus objetivos de inversión dentro de una amplia gama de rangos de rendimiento del Mercado en distintos escenarios.

Cuando estés construyendo tu portafolio de activos, así como armando tus estrategias de inversión, toma en cuenta que tu capacidad de riesgo es una de las variables más importantes que existen. Asimismo, considera que este factor tiende a incrementar de manera significativa conforme crezcas en edad.

Una de las formas más efectivas que existen para disminuir el riesgo al invertir -y por lo tanto, aumentar tu capacidad de riesgo- es concentrarte en la construcción de distintas fuentes de ingresos (revisa el vídeo) pero sobretodo en los Ingresos Pasivos, te dejo aquí una guía bastante completa sobre el tema.

Principales Tipos de Riesgos al Invertir

De antemano te comento que en el mundo de las inversiones existen una infinidad de riesgos, tantos que no podría terminar de describirlos en su totalidad. Algunos son muy específicos (créeme, te sorprenderías), mientras que otros son tanto más generales -y por lo tanto, comunes-. En razón de ello, a continuación te comparto algunos de los que considero son los mayores/principales riesgos al invertir.

Riesgo de Horizonte

El riesgo de horizonte hace referencia a la cantidad de tiempo, medida desde el presente, hasta que se determine un valor tal que se realice una ganancia o una pérdida. Como puedes observar, este suceso está íntimamente ligado con el de la capacidad de riesgo previamente abordada.

Se trata básicamente del periodo de tiempo antes de que la incertidumbre que rodea una ganancia/pérdida sea eliminada. Sin embargo, ante este tipo de riesgo harías bien en tener mucho cuidado respecto de los sucesos de Cisne Negro que, mientras mayor sea el tiempo que transcurre también incrementan su posibilidad de suceder (más información de esa cuestión, aquí).

Riesgo de Mercado

Este riesgo se refiere a la probabilidad de que existan variaciones en el precio y posición de algún activo (normalmente relacionado con alguna empresa). Se trata de un tipo de riesgo generalizado. Es decir, afecta a todos los inversionistas sin importar las empresas en que invierte o va a invertir. El ejemplo más claro de riesgo de Mercado son las crisis económicas.

Riesgo de Concentración

No se trata de un riesgo típico de algún instrumento, sino que más bien surge a partir de la forma en que estructuramos nuestros activos al invertir. Recordemos que si bien la concentración nos dará grandes ganancias, también nos deja expuestos a grandes pérdidas; por lo que, si estás buscando concentrar tus inversiones en un número limitado de activos (digamos 3 o 4), entonces ocuparás una gestión de riesgo mucho mayor que bajo un enfoque diversificado.

Como se anticipa, la mejor manera de mitigar este riesgo es a través de un uso adecuado de la diversificación. Igualmente considerar cuál porcentaje de nuestra cartera podría verse seriamente afectado debido a un factor en común, ya sea económico (tipo de cambio o paridad con el dólar), geográfico, industrial, etcétera.

De igual forma te confieso que, a título personal yo no soy un gran fan de la diversificación. Sin embargo, esto se debe a mi perfil de inversionista y mis circunstancias actuales con lo que, al paso del tiempo -o mejor dicho, de las circunstancias- puede ser posible que termine adoptando este enfoque para mis estrategias de inversión aunque nunca se sabe. Sobre el particular, aquí te comparto mi postura al respecto:

Riesgo Operativo

Se trata de los riesgos propios del sector o la empresa que pueden impactar el día de mañana sus pronósticos de crecimiento. Algunos ejemplos sencillos pueden ser la escasez de materiales o que ya se haya cubierto una cuota de mercado considerable entre otros.

De igual forma, incluye dentro de su consideración la negligencia humana que puede suceder en el día a día concerniente a procesos internos inadecuados o defectuosos, fallos en los sistemas y/o como consecuencia de acontecimientos externos

Riesgo Jurídico

Uno de los más importantes a la hora de invertir y es que, este tipo de riesgo suele ser pasado por alto y esto es un grave error. Vale la pena investigar, en la medida de lo posible, la situación jurídica de la empresa en que vamos a invertir. Esto se puede hacer para evitar caer en Estafas Financieras, tal como te lo muestro en este vídeo tan controvertido:

A continuación te comparto un claro ejemplo sobre este tipo de riesgo y la forma en que impactó (y de hecho, dejó de hacerlo apenas recientemente) a Financiera Sustentable, revisa este vídeo y suscríbete a mi Canal de YouTube, ¡muchas gracias!

Riesgo de Liquidez

En el mundo de las inversiones, el riesgo de liquidez (también conocido como de bursatilidad) tiene que ver con que un activo tenga que venderse a un precio menor al del mercado debido a su escasa liquidez. Es decir, debido a que nadie lo quiere. En cambio, este mismo riesgo -de liquidez- desde un enfoque económic hace referencia a la habilidad de alguien de afrontar sus obligaciones a corto plazo: empresas, personas, instituciones, etc. En este caso, resulta adecuado decirle también “capacidad de pago”.

Es un tipo de riesgo que sobre todo se da en empresas de baja capitalización, debido a que su volumen de negociación es mucho menor (bursatilidad, nuevamente). En ocasiones, esta situación lleva al vendedor a intentar vender más barato, reduciendo así su beneficio e incurriendo en pérdidas.

Adicionalmente, este tipo de riesgo nos deja vigente la naturaleza inherente al Mercado como un mecanismos de transferencia, tanto de riesgos como de riqueza. Pues, para que tú puedas capitalizar tus ganancias al vender, es necesario que otra persona esté dispuesta a comprar y, más importante aún, esté dispuesta a comprar al precio que ofertas. ¡Ten cuidado con esto!

¿Cómo GESTIONAR mi riesgo al Invertir?

Si bien es cierto que el riesgo siempre va a existir, debido a que, en principio, nuestros rendimientos provienen de su existencia (se te paga -incluso en renta fija- por el riesgo que tu capital tuvo o la confianza que depositaste en la institución que te ofreció el instrumento. Dicho de otra forma: No podemos eliminar el riesgo de nuestras inversiones (y mucho menos de nuestras vidas), pero sí podemos mitigarlo.

Ahora, seguramente estarás pensando “¿qué es mitigar?”… Pues bien, se trata de reducir o bien suavizar el impacto que tiene el riesgo. Dicho de otra forma, podría ser un sinónimo para prevenir y evitar que el riesgo nos afecte de manera desproporcionada. Así, algunas de las mitigantes más efectivas frente al riesgo al invertir son las siguientes:

- Formación Financiera: De esto ya he hablado en otras ocasiones (te dejo un vídeo más adelante) pero, básicamente, la inversión en tu formación financiera es indispensable si quieres lograr rendimientos atractivos en la renta variable (nada es gratis, ¡espabila!)

- Herramientas Financieras: Aprovecha al máximo las distintas herramientas que las aplicaciones y el desarrollo tecnológico ofrecen para ti. Entre algunas otras, estoy hablando del Stop Loss, Take Profit, apps que indican el nivel de capitalización para empresas (bolsa) o crypto (activos virtuales), representaciones gráficas de datos del mercado (como es el caso de Finviz, cuya imagen te dejo al término de este listado) e inclusive el Índice de Miedo y Avaricia.

- Gestión Emocional: Invertir nuestro dinero es, necesariamente, comenzar a jugar con nuestras emociones (¿o a quién aquí no le importa su dinero?). En virtud que este punto suele ser pasado por alto de forma regular, ahondaré sobre este a continuación…

Aquí el vídeo sobre La IMPORTANCIA de tu Formación Financiera, ¡velo, por favor!

Ahora sí, vamos con la gestión emocional. Cabe mencionar que, en principio, la gestión emocional debería de incluirse dentro de una formación financiera integral, tal como se trata en los libros de Trading in the Zone de Mark Douglas o Think & Trade like a Champion de Mark Minervini, entre otros (también El Nuevo Vivir del Trading de Alexander Elder hace énfasis en esta cuestión). Sin embargo, habrá que tomar en cuenta que, para muchas personas, la formación financiera se restringe a libros de inversión, análisis fundamental y análisis técnico, un grave error por donde sea que se le mire.

Debido a que el conocimiento teórico si bien es cierto que resulta bastante importante, tampoco podemos decir que sea la pieza más importante de ser un inversionista de éxito/rentable (son sinónimos, para efectos prácticos). Pues, en este sentido, la gestión emocional tiene mucho más que ver con estos tópicos que el armado de una estrategia de inversión. Pues de otra forma, podrías armar el mejor plan de acción pero si tus emociones (Avaricia y Miedo) te terminan traicionando, tanto más dará todo ese conocimiento teórico-científico que hayas acumulado con el paso de los años.

Esto último funciona de una manera bastante similar a lo que le sucede a Malcolm, protagonista de Malcolm el de en medio a lo largo de toda la serie (una cuestión que ya hemos analizado antes y puedes encontrar en este artículo).

Sobre el particular, existen dos libros -ambos del mismo autor- que yo recomiendo para atender los pormenores de la gestión emocional al invertir, así como en nuestra vida. Aquí la recomendación:

- La Quietud es la Clave: Sobre el control de la

- El Ego es el Enemigo:

Las 5 Reglas de Mandelbrot para rebajar la Vulnerabilidad Financiera

En su libro Fractales y Finanzas, Benoit Mnadelbrot nos expone 5 Reglas para rebajar la vulnerabilidad, mismas que te enumero a continuación:

- Los Mercados son ARRIESGADOS

- Los Problemas llegan A RACHAS

- Los Mercados TIENEN Personalidad

- Los Mercados ENGAÑAN

- El Tiempo Mercantil es RELATIVO

Si quieres conocer el detalle de estas reglas y lo que cada una implica tienes dos opciones:

a) Comprar su libro utilizando este enlace de aquí (lectura altamente recomendada);

b) Dejarme un comentario en esta entrada pidiéndome que realice un artículo hablando sobre el tema a profundidad.

¡¡Tú eliges!!

¿Cuánto Riesgo DEBERÍA asumir al invertir?

La realidad es que esta pregunta solamente puedes ser contestada por ti o algún profesional financiero después de haber analizado tus circunstancias personales. Con un poco de suerte, este artículo te habrá aportado el conocimiento necesario para ayudarte a entender los diferentes conceptos a considerar respecto del riesgo, su adecuada gestión (y las consecuencias fatales al evitarla) y definir en qué punto quieres estar.

Siempre, recuerda que el riesgo es un aspecto subjetivo (igual que las finanzas). Dependerá de distintas cuestiones, entre las que se encuentran, claramente, tu preparación y formación financiera. Por favor, recuerda que siempre debes continuar formándote financieramente, será la mejor inversión que puedas hacer. ¡Siempre!

Antes de comenzar a invertir debes entender los riesgos propios de cada instrumento (así como su volatilidad inherente), esto aplica tanto para inversiones pequeñas como para inversiones de tamaño considerable: Cuida tu Capital desde el primer centavo. En caso de no hacerlo, estarás contraviniendo directamente la primera y más importante de las Reglas del Dinero, a saber: “Si tú no cuidas de tu dinero, nadie más lo hará por ti”.

Conoce el resto (6) de las Reglas del Juego del Dinero viendo este vídeo:

Así que, debes aprender a familiarizarte e identificar por ti mismo/a las distintas clases de activos e instrumentos de inversión disponibles en el Mercado, así como los riesgos asociados -y, en algunas ocasiones, compartidos- por cada uno de estos.

Otra cuestión muy importante es que seas realmente honesto/a respecto de tu tolerancia al riesgo (así como tu capacidad de asumirlo). Inclusive algunos veteranos en esto de las inversiones deben considerar que los últimos años podrían haber sido “flojos” en cuestión de relatividad (es decir, sin Tiempo Mercantil en términos reales). Sin duda alguna que el Coronavirus ha venido a sacudir el tablero pero esto aún está algo lejos de terminar…

Ser proactivo y aceptar -así como aprender a (re)definir- tu tolerancia al riesgo antes de que la volatilidad llame a la puerta (o más bien la derrumbe de un solo golpe y sin avisar) es algo que te salvará de una gran cantidad de estrés -recuerda que tu salud vale mucho más que el dinero-

Y bueno, finalmente, valdrá la pena decirte que si puedes entender tu capacidad de riesgo, también puedes capitalizarla. Si eres una persona más joven -y con buenas circunstancias de por medio-, entonces puedes estadísticamente asumir un mayor grado de riesgo en tu camino hacia generar un mayor capital; mientras más grande eres (y más responsabilidades tienes, por tanto), resulta que los riesgos a veces sencillamente ya no lo valen. Créeme, te lo dice alguien que está a punto de dejar la casa de sus padres y es consciente que con ello muchas cosas van a cambiar. Inserto referencia cinéfila obligada adecuada al tema:

Otros artículos relacionados con Inversión

Si quieres seguir aprendiendo sobre inversión y bolsa, te recomiendo los siguientes artículos del blog y vídeos del canal de YouTube:

- Guía Definitiva sobre el Interés Compuesto

- Consejos para Invertir que CAMBIARÁN tu Vida

- Opciones de Inversión desde $100 pesos en 2021

- Cómo identificar el mejor momento para invertir

Si te ha gustado este artículo y tienes interés por invertir, te comparto a continuación un poco de información sobre mi libro Finanzas en Crisis en el que encontrarás todo lo necesario para comenzar en el mundo de las inversiones; sin importar si ya cuentas con experiencia previa o no.

En este libro se abordan temas básicos de finanzas personales como inversiones, por ejemplo: Presupuesto, Fondo de Emergencias, Gestión Emocional, Gestión del Riesgo y otros aspectos operativos al invertir que comúnmente suelen pasar desapercibidos para inversionistas primerizos.

El libro lo puedes adquirir por solamente $90 pesos durante el mes de agosto, a través de este enlace de aquí. ¡Espero que te animes!

¿Agregarías algo más a este artículo? Recuerda que cualquier duda o comentario que tengas acerca de este tema, nos lo puedes dejar en los comentarios. Y no olvides suscribirte a la Newsletter si quieres acceso a más información como materiales en PDF y mayor análisis de distintos temas, puedes hacerlo aquí:

Si te ha gustado el artículo o lo ves útil, por favor, difúndelo entre tus amigos y conocidos. ¡Muchas gracias por leernos!, y nos vemos en nuestro próximo artículo. Hasta entonces, ¡te deseo un excelente porvenir financiero!

¡¡ESPERA!! … ¿Ya conoces nuestro canal de YouTube? ¡Suscríbete y Activa la Campanita!

TE PODRÍA INTERESAR…

Si te ha gustado el artículo o lo ves útil, por favor, difúndelo entre tus amigos y conocidos.

¡¡NO OLVIDES COMPARTIR!!