Invertir en una SOFIPO es una de las alternativas más atractivas para quienes invierten en renta fija. Debido a sus rendimientos mayores, la innovación tecnológica y/o el simple acto de diversificar. Por ese motivo, en este artículo te voy a explicar -paso a paso- cómo analizar una SOFIPO y verificar que sea segura al invertir en ella.

por Miguel A. Caloca, Fundador de Godín Financiero.

Advertencia: Algunos de los recursos citados a continuación pueden ser enlaces de afiliados, lo que significa que recibiré una comisión (sin que te cueste dinero de más a ti) en el caso de que uses el enlace para hacer tu compra.

A continuación te hablaré sobre las SOFIPO y cómo analizarlas para verificar qué tan segura puede ser como instrumento de inversión. Pero antes de comenzar con ello necesitamos hablar, para mayor contexto y mejor compresión, sobre…

Introducción al Sistema Financiero Mexicano

En México hay distintas instituciones financieras que se clasificar según los productos y servicios que tienen autorizado ofrecer al público en general. Así, podemos afirmar que las instituciones/entidades financieras son aquellas que ofrecen productos y servicios que se consideran por la Ley en México como “financieros”. Es decir, que dichos productos y/o servicios tienen que ver con el manejo de tu dinero. Aunque , esto es solo en principio pues la oferta de estos incluye, por ejemplo:

- Cuentas de depósito,

- Cuentas de ahorro,

- Créditos,

- Seguros,

- Afores,

- Financiamientos.

Entre muchos otros más. De esta forma, una institución o entidad financiera puede ser desde un banco tradicional como BBVA o Santander, hasta las más recientes empresas de tecnología que brindan servicios financieros como los neobancos (Nu Bank, Konfío) o las famosas fintech (100 Ladrillos, Snowball).

Recordemos que en México hay diferentes tipos de instituciones financieras, clasificadas acorde a los servicios y productos que -legalmente- están capacitadas para ofrecer al público en general. La SOFIPO es una de ellas.

.Las instituciones financieras llevan mucho tiempo inmiscuidas dentro de la sociedad moderna, reinventándose y diversificándose según cambian las necesidades propias y de sus clientes/usuarios. Al día de hoy podemos afirmar que son una parte fundamental para que se lleve a cabo el crecimiento económico de los países (y sus regiones).

Catálogo del Sistema Financiero Mexicano

Solamente para efectos de cultura general financiera, considero que vale la pena abordar el catálogo de instituciones financieras que componen el Sistema Financiero Mexicano. En tanto que existe un largo listado de entidades financieras reconocidas por el Gobierno de México. Todas ellas pertenecen a uno de los más de ochenta sectores que existen. Sin embargo, a continuación te comparto unas de las entidades financieras más comunes:

- Administradoras de fondos para el retiro (las llamadas AFORES)

- Casas de Bolsa

- Instituciones de Seguros

- Fondos y fideicomisos

- Instituciones de banca múltiple (Bancos)

- Sociedades de inversión

- Sociedades Financieras Populares (SOFIPO)

- Sociedades de Crédito y Ahorro Popular (SOCAP)

- Instituciones de Fondos de Pago Electrónico (dentro de esta figura puedes encontrar muchas “wallets”)

- Instituciones de financiamiento colectivo (las llamadas “crowdfunding”)

- Neobancos

Seguro que conoces varias de ellas y te han venido algunos ejemplos a la mente, ¿verdad que sí? (siéntete libre de compartírmelo en los comentarios). Por cierto, que si quieres consultar el listado completo puedes visitar el catálogo del Gobierno de México al seguir este enlace.

El conjunto tan diverso de entidades financieras ha ayudado a que las personas, sociedades y empresas encuentren diferentes caminos para solucionar sus necesidades financieras. Lo que, a su vez, ha permitido que la economía se active de formas distintas. Caminando con nuevas propuestas y alternativas de negocio y administración de recursos.

Por cierto, debes tomar en cuenta que para que cualquiera de estas entidades debe estar regulada y supervisada por distintas autoridades financieras y organismos auxiliares de la Administración Pública. Para el caso de las SOFIPO´s tenemos que son doblemente supervisadas:

- Operativamente, por la Comisión Nacional Bancaria y de Valores CNBV); y,

- En materia de transparencia y servicios, por la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF).

Ambas autoridades vigilan -en su respectiva área de cumplimiento- que el servicio y los productos ofrecidos por las SOFIPO´s cumplan con la regulación aplicable. Siempre pretendiendo proteger el interés superior de los usuarios de servicios financieros.

En este sentido el mayor peso regulatorio para las SOFIPO (y la mayoría de entidades financieras) recae en la Comisión Nacional Bancaria y de Valores que supervisa cuestiones (i) de capital, (ii) de prevención de lavado de dinero y de (iii) modelos de captación, entre otras más.

¿Qué es una SOFIPO?

Como recién observamos, en México existen una gran cantidad de instituciones financieras. Éstas se clasifican acorde a los servicios y productos que tienen permitido ofrecer. Pues bien, las SOFIPO´s entran como una de ellas.

Primero que nada, SOFIPO es el acrónimo o abreviatura en siglas para las palabras Sociedad Financiera Popular. Nombre que ya nos indica, desde su comienzo, que su misión está enfocada en prestar servicios y productos financieros a un sector específico de la población. Por lo demás, también podemos observar que las SOFIPO´s son entidades enfocadas en microfinanzas, y que se constituyen como Sociedades Anónimas de Capital Variable (S.A. de C.V.). Además, para poder operar en México, requieren de una autorización previa otorgada por la Comisión Nacional Bancaria y de Valores.

Al ser la SOFIPO una entidad financiera, tenemos que puede prestar solamente aquellos servicios y ofrecer los productos que indica la Ley de Ahorro y Crédito Popular. Así, sus principales asignaciones son, entre otras cosas, las siguientes:

- Recibir depósitos

- Recibir o emitir órdenes de pago y transferencias

- Recibir préstamos y créditos de bancos, fideicomisos públicos y organismos internacionales, afores aseguradoras y afianzadoras, entre otros

- Expedir y operar tarjetas de débito y tarjetas recargables

- Otorgar préstamos o créditos a sus clientes

- Recibir pagos de servicios por cuenta de terceros

- Realizar la compra venta de divisas en ventanilla por cuenta de terceros o propia

- Distribuir seguros, fianzas, así como recursos de programas gubernamentales

- Expedir tarjetas de crédito con base en contratos de apertura de crédito en cuenta corriente, a sus Clientes

En este sentido, tenemos que las SOFIPO se enfocan principalmente en ofrecer a sus clientes cuentas de depósito a la vista, depósitos a plazo y créditos.

Modelo de Negocios de la SOFIPO

Como te comentaba apenas comenzar el artículo, el principal motivo por el que se busca a las SOFIPO´s es que ofrecen mayores rentabilidades. Por ejemplo, FINSUS ofrece al día de hoy (27/05/23) un rendimiento de 14.55% anual. Algo superior al 11.50% anual de Cetes o al 8% anual de algún Pagaré Bancario estándar. Pero, ¿de dónde viene este rendimiento?

He aquí la primer advertencia sobre el modelo de negocios de una SOFIPO. Y es que, debes tomar en cuenta que -al igual que las SOFOM ENR (Sociedad Financiera de Objeto Múltiple, Entidad No Regulada- su negocio está en prestar dinero a la cláusula residual de las instituciones bancarias. Es decir, son entidades que prestan dinero a aquellas personas que -por algún motivo- el banco no les presta.

Ahora que, dentro de estos motivos, se incluyen los siguientes:

- Un mal historial crediticio o la ausencia completa de éste;

- La inexistencia de documentos de identidad personales;

- Falta de formalidad en la constitución de las sociedades.

Por cuanto hace a la especial naturaleza de las SOFIPO´s debemos entender que al tratarse de entidades destinadas al Financiamiento Popular, les suele resultar mayormente aplicable las consideraciones de la segunda y tercera viñeta.Toda vez que, la forma en que sus créditos operan suele ser tomando algún sector popular en específico y destinando créditos para su apoyo y crecimiento. Mientras que lo contenido en la primer viñeta (mal historial) es más común en el ámbito de la SOFOM ENR.

Por ejemplo, tenemos que Financiera Sustentable (FINSUS) se enfoca principalmente a apoyar a transportistas públicos para adquirir nuevos vehículos de gas natural. Mientras que Financiera Mexicana para el Desarrollo Rural (finamigo), tal como su nombre lo indica, está más orientada al fortalecimiento y desarrollo de la agricultura en México.

Toda vez que, aún así, siguen siendo cláusula residual del sistema bancario, tenemos que los créditos otorgados tienen una tasa considerablemente mayor que la de los bancos, y de ahí viene el rendimiento mayor.

En este sentido, debemos recordar uno de los fundamentos de toda inversión: A mayor ganancia, mayor es el riesgo asumido. Así, el modelo de negocio puede concretarse de la siguiente manera:

- Las SOFIPO ofrecen a sus clientes (público inversionista) cuentas de depósito a la vista (puedes sacar el dinero inmediatamente) y depósitos a plazo (tienen un plazo determinado para sacar el dinero).

- De estas cuentas a plazo, las SOFIPO usarán el dinero del inversionista en conjunto con el suyo para colocarlo mediante un crédito al sector popular que se destina. Con una tasa de interés considerablemente mayor a la bancaria.

- Transcurrido el plazo de inversión pactado y derivado del pago del crédito, el inversionista obtiene sus rendimientos.

Obviamente, la SOFIPO concentra mucho más de los beneficios que el inversionista. Al final del día corre con un mayor riesgo de crédito y es la entidad encargada de gestionar todo el proceso de colocación. Me refiero a todos los pormenores que preceden a la contratación/apertura del crédito con la gente del sector popular que se trate.

Esto es importante entenderlo por que una de las particularidades que tiene la inversión en cualquier SOFIPO es que, contrario a otras inversiones del esquema de renta fija no hay retiros anticipados. Además, como puedes ver hasta aquí no solo un banco tiene la capacidad de expedir una tarjeta de débito. Una entidad financiera como una SOFIPO brinda la estructura necesaria para poder ofrecer los servicios antes mencionados, mismos que son muy importantes para las finanzas de las personas y el desarrollo económico de dichos sectores populares.

Normatividad Aplicable a una SOFIPO

Como cualquier otra entidad regulada (en México y cualquier otro lugar), una SOFIPO se encuentra normada por una serie de leyes diseñadas especialmente para cuidar los intereses de sus clientes y usuarios. Así como para asegurar la transparencia en la prestación de sus servicios o en el ofrecimiento de sus productos. Dichas leyes tratan de cuidar aspectos diversos de las múltiples operaciones y servicios que una SOFIPO puede brindar. En conjunto, buscan garantizar un buen funcionamiento y solvencia para que el dinero de los clientes que se encuentren en productos de dicha SOFIPO se encuentre seguro.

Aunque hay muchas regulaciones aplicables, las principales leyes o disposiciones que regulan a las SOFIPO´s, son:

- Código Civil Federal

- Ley de Ahorro y Crédito Popular

- Disposiciones de Carácter General aplicables a las Entidades de Ahorro y Crédito Popular y Organismos de Integración a que se refiere la Ley de Ahorro y Crédito Popular

- Ley para la Transparencia y Ordenamiento de los Servicios Financieros

- Disposiciones de Carácter General a que se refiere el artículo 124 de la Ley de Ahorro y Crédito Popular

- Ley de Protección y Defensa al Usuario de Servicios Financieros

- Disposiciones de carácter general en materia de transparencia aplicables a las sociedades cooperativas de ahorro y préstamo, sociedades financieras populares y sociedades financieras comunitarias.

- Ley General de Sociedades Mercantiles

- Código de Comercio

- Ley General de Títulos y Operaciones de Crédito

Por lo que puedes ver, al ser entidades reguladas por diferentes leyes y supervisadas por instituciones gubernamentales… Todas las SOFIPO´s tienen que cumplir un alto estándar para ofrecer sus productos y servicios. Además cuentan con distintas reglas operativas que deben cumplir para poder salvaguardar tu dinero.

El Auge de la Inversión en SOFIPO´s

Las SOFIPO´s pasaban virtualmente como “invisibles” dentro del tema de inversiones en México. Pero, fue raíz del famoso programa Shark Tank y la participación de Patricia Armendáriz en este que comenzó a surgir un interés grande en este modelo de inversión. Esto debido a que Patricia Armendáriz, es la fundadora y entonces fungía como directora de Financiera Sustentable, posiblemente la SOFIPO más popular de todo México.

Aunque, eventualmente (hacia 2021), dejaría el programa. Esto derivado de su nombramiento como diputada plurinominal por el partido MORENA.

Además, hacia el 2020; con el tema de la pandemia muchas personas comenzaron a interesarse en invertir. Y diversos influencers financieros comenzaron a darle difusión a este tipo de inversiones. Lo que ayudó a que se convirtieran en unas de las opciones preferidas de inversión para las personas que iban llegando al mundo de las finanzas.

Finalmente, la cereza del pastel llegó cuando FINSUS encontró problemas por parte de la Comisión Nacional Bancaria y de Valores. Esto derivado a que su proceso de contratación y apertura de cuentas electrónico, no contaba con los requisitos mínimos en prevención de lavado de dinero por parte de la CNBV. Motivo por el cual fue multada, aunque el asunto generó mucha polémica y algo de pánico, al tiempo que ayudó a que las personas conocieran más de las inversiones en SOFIPO´s.

De hecho, un vídeo nuestro explicando el chismesito fue el primero en hacerse relativamente “viral” en nuestro canal de YouTube. (suscríbete). Aquí te dejo el vídeo:

¿Cómo evaluar una Sofipo?

Si bien es cierto que el riesgo aumenta cuando invertimos en una SOFIPO, debemos considerar que dicho riesgo se puede mitigar mediante un análisis consciente. Así, una de las preocupaciones más legítimas y principales de los inversionistas al invertir en línea es saber si su dinero estará seguro. Por ello, debemos verificar si la inversión tiene solidez y la estabilidad financiera de la institución en que se deposita el dinero.

Así que, a continuación te explicaré cómo puedes medir la solidez financiera de una SOFIPO. ¡Vamos con ello!

Qué es el nivel de capitalización (NICAP)

Cuando se trata de verificar la seguridad de nuestra inversión en una SOFIPO, una de las principales consideraciones radica en saber qué tan bien capitalizada está respecto a su cartera. En este sentido, nos referimos al Nivel de Capitalización (NICAP), que es el indicador que mide precisamente dicha cuestión y lo expresa en un dato porcentual.

Así, tenemos que el NICAP se debe tomar en cuenta cuando pensamos en la protección de tus inversiones, toda vez que refleja la solidez financiera de la institución (en este caso, la SOFIPO). Así podemos saber si la institución es firme y no tiene problemas ni de solvencia (deuda) o liquidez (responder).

El Índice de Capitalización (ICAP) mide la fortaleza financiera de la institución para poder soportar pérdidas no esperadas. Es decir, adversidad pura y dura. El NICAP corresponde a la proporción entre el capital neto y el requerimiento total de capital por riesgo. El índice debe ser superior al 100% para considerar que el capital disponible cubre adecuadamente los riesgos que enfrenta la institución.

El NICAP es dado a conocer por parte de la Comisión Nacional Bancaria y de Valores. Aunque en realidad son las SOFIPO´s que celebran un Contrato de Prestación de Servicios con una entidad que ejerce la supervisión auxiliar. Tal es el caso de FINE Servicios o Federación Atlántico Pacífico, entre otras más; que deben estar debidamente autorizadas por la Comisión Nacional Bancaria y de Valores (CNBV) para poder prestar dicho servicio.

En fin, que al obtener el dato del Índice de Capitalización de cada SOFIPO, es la CNBV que clasifica a las SOFIPO´s en 4 categorías. Cada una de ella (1, 2, 3 y 4) dependen directamente del nivel de capitalización de la SOFIPO.

El Índice de Capitalización (ICAP) se mide tomando en consideración los factores consistentes en:

- Capital de la SOFIPO,

- Tamaño de su Cartera, y

- Riesgo de las Operaciones que mantiene.

Por ello, antes de hacer alguna inversión en cualquier SOFIPO es muy importante que verifiques en cuál situación financiera se encuentra la institución, no te dejes llevar por la avaricia cuando veas rendimientos.

El NICAP nos ayuda a entender que entre mejor capitalizada este una SOFIPO respecto de sus préstamos -activos vs. pasivos-., mayor será el valor de su NICAP (expresado en %). A mayor NICAP, mayor solidez de la SOFIPO.

Cada SOFIPO debe de estar afiliada a una federación. Dicha federación está encargada de calcular y dar a conocer los niveles de capitalización de las SOFIPO´s afiliadas. Las federaciones actualmente en operación de acuerdo con la CNBV, son:

- Fine Servicios, S.C.

- La Federación Victoria Popular, S.C.

- Federación Atlántico Pacífico del Sector de Ahorro y Crédito Popular (FAP)

- La Federación Fortaleza Social, S.C.

- Federación Mexicana del Desarrollo, A.C

- La Federación de Instituciones y Organismos Financieros Rurales, A.C.

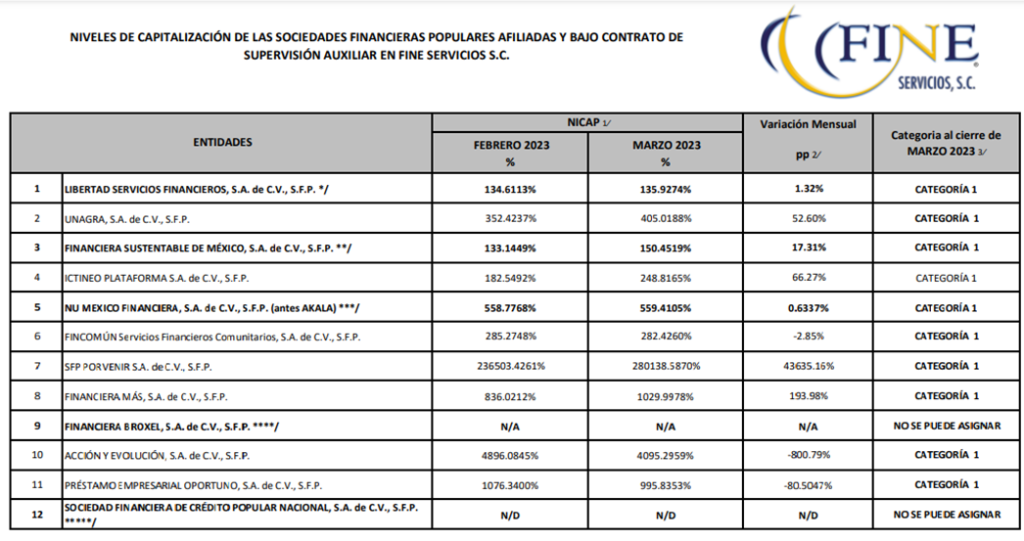

Y si tienes alguna duda, aquí te comparto una captura sobre cómo se ve el Estado que comparten sobre las SOFIPO´s el caso de FINE Servicios.

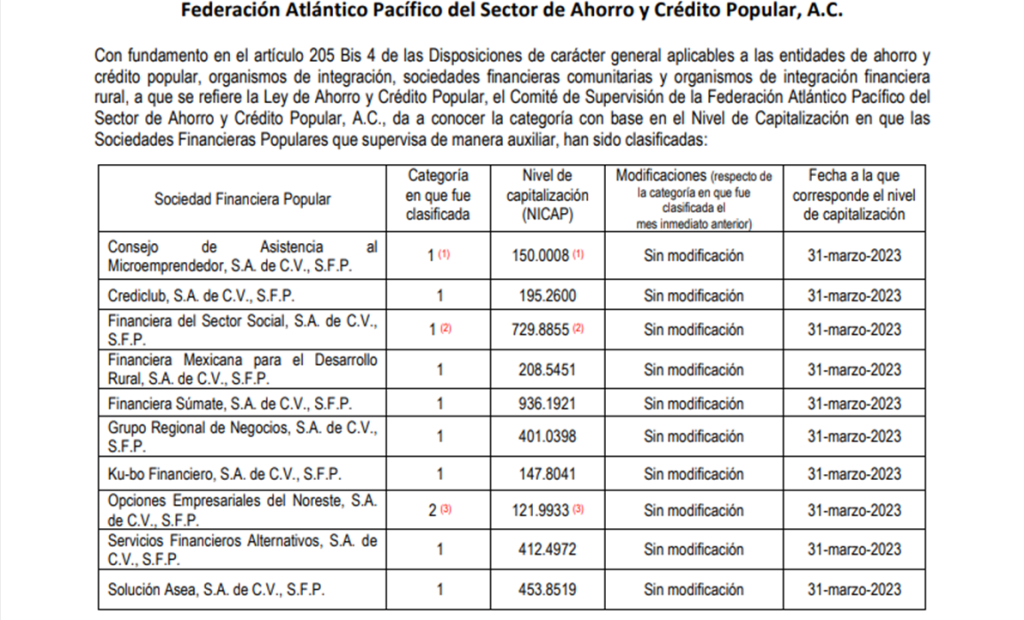

Y esta es la de la Federación Atlántico Pacífico (FAP):

Una vez que se tiene el dato, recordemos que la CNBV utiliza el NICAP para clasificar a las SOFIPO´s en diversas Categorías. Categorías que van de la 1 (mejor) a la 4 (peor). Una pequeña anotación práctica, y es que no debemos confundir Categoría con Nivel: No son lo mismo. Toda vez que el Nivel se refiere al “tamaño” de la SOFIPO, determinado por sus activos totales; mientras que la Categoría y el NICAP corresponden a una proporción entre capital neto y requerimiento total de capital por riesgo.

Existen 4 niveles de operación, te los menciono a continuación:

- Iguales o inferiores a 15 millones de UDIS: Nivel 1;

- Superiores a 15 millones de UDIS e iguales o inferiores a 50 millones: Nivel 2;

- Desde 50 millones de UDIS e iguales o inferiores a 280 millones: Nivel 3; y,

- Superiores a 280 millones de UDIS: Nivel 4.

Medidas Correctivas para cada Categoría

Ahora, cuando la CNBV identifica problemas operativos en las SOFIPO´s (a partir de la Clasificación 2) se ordena la aplicación de medidas correctivas mínimas. Aunque también puede haber medidas especiales adicionales para que las Entidades restablezcan su capital a niveles adecuados (volviendo a la Categoría 1). Esto conforme a lo señalado en los Artículos 74 al 80 de la LACP y en Artículos 205 Bis 11 al 205 Bis 14 de las DCG aplicables a las Entidades de Ahorro y Crédito Popular, Organismos de Integración, Sociedades Financieras Comunitarias y Organismos de Integración Financiera Rural, a que se refiere la Ley de Ahorro y Crédito Popular.

| CATEGORÍA | MEDIDAS MÍNIMAS POR LA CNBV |

|---|---|

| 1 | No se aplican medidas mínimas para Entidades ubicadas en esta categoría. |

| 2 | Presentar al Consejo de Administración un informe detallado de evaluación integral de las causas de su situación financiera. Presentar a la CNBV un plan de conservación de capital. No celebrar operaciones que provoquen que el Índice de Capitalización se ubique por debajo del requerido. |

| 3 | Realizar las medidas anteriores más las siguientes: Presentar a la CNBV un plan de restauración de capital. Suspender el pago de dividendos, así como cualquier mecanismo o acto que implique una transferencia de beneficios patrimoniales. Suspender los programas de recompra de acciones representativas del capital social de la SOFIPO. Diferir o cancelar, total o parcialmente el pago de intereses y diferir o cancelar, total o parcialmente el pago de principal o convertir anticipadamente en acciones las obligaciones subordinadas que se encuentren en circulación, hasta por la cantidad que sea necesaria para cubrir el faltante de capital. Suspender el pago de las compensaciones y bonos extraordinarios adicionales al salario del Director General y Funcionarios de la SOFIPO. Abstenerse de convenir incrementos en los montos vigentes en los créditos otorgados a las personas relacionadas. Solicitar la autorización de la comisión, para llevar a cabo nuevas inversiones en activos no financieros o abrir sucursales. |

| 4 | La CNBV solicitará la remoción del Director o Gerente General y del Consejo de Administración |

Mi recomendación para ti es que, independientemente de los rendimiento, busques únicamente SOFIPO´s en la Categoría 1. O en todo caso, podrían ser aquellas que estén en la Categoría 2, pero más cerca de la Categoría 1 (NICAP de 118% a 135%) y con alguna consideración específica que indique se trata de una cuestión temporal.

Protegiendo tu Inversión en una SOFIPO: Seguro PROSOFIPO

Otro de los aspectos importantes de invertir en una SOFIPO y que más interesa a los inversionistas es, sin lugar a dudas, el Seguro PROSOFIPO. Y es que, si eres un usuario de servicios financieros y ahorras tu dinero en instituciones como Sociedades Financieras Populares (SOFIPOS), tu patrimonio está protegido en caso de que la institución financiera quiebre.

Este seguro es un análogo al tema del Instituto de Protección al Ahorro Bancario (IPAB), aunque se regula bajo otros lineamientos y su monto de cobertura es de 400,000 mil Unidades de Inversión (UDI´s). Y este existe para el caso de cuentas bancarias existe el IPAB.

En este caso, hablamos del Fondo de Protección de las Sociedades Financieras Populares y de Protección a sus Ahorradores (PROSOFIPO). Que protege los depósitos de los ahorradores (inversionistas) que tienen su dinero en una SOFIPO, para el caso de quiebra o de que le revoquen la licencia para operar a dicha SOFIPO.

Hay que entender que este Seguro opera a nivel individual, es decir para cada SOFIPO en México. El PROSOFIPO asegura los depósitos hasta por 25 mil Unidades de Inversión (UDI´s), con un valor vigente de $194,248.95 MXN.

¿Qué cubre el seguro PROSOFIPO?

El Seguro PROSOFIPO está destinado a cubrir los productos de depósito tradicional. Incluyendo las cuentas corrientes, las cuentas de ahorro y las inversiones a plazo fijo. Las operaciones específicas que están respaldadas por el Seguro de Depósito son:

- Dinero a la vista;

- Depósitos de ahorro; y,

- Inversiones a plazo fijo.

Otra consideración relevante es que los ahorradores están asegurados por esas 25 mil Unidades de Inversión por cada cuenta personal y por institución financiera. Es decir, si invirtieras como persona física y persona moral (empresa), el seguro opera para ambas consideraciones. No es que por ser miembro de la persona moral y también tener cuenta como persona física te restrinjan el seguro de uno de ellos.

Finalmente, lo que significa es que si tienes en una SOFIPO cantidades que sumen más de $194,248.95 MXN (estrictamente +25,000 UDI´s en su valor vigente), todo lo que supere esa cantidad NO estará asegurado.

Cuenta individual vs cuenta mancomunada en el PROSOFIPO

Un pequeño apunte práctico y es que una cuenta individual se asegura por separado de una cuenta mancomunada o solidaria, ya que son categorías distintas. Suponiendo que tienes una cuenta de tipo mancomunado con un saldo equivalente de 50 mil UDI´s, en ese caso todo estaría completamente asegurado, pues cada titular de la cuenta está asegurado hasta por las 25 mil UDI´s.

Es decir, si tienes $190,000 pesos en una cuenta de ahorros mancomunada. Y, además, $100,000 pesos en una cuenta corriente individual, tu dinero está completamente asegurado.

Aunque los depósitos totales superan las 25 mil UDIs, eso no importa. Pues el dinero se divide entre diferentes categorías, por lo que cada cuenta está asegurada por separado.

Por el contrario, si tuvieras $200,000 pesos en una cuenta de ahorros y $100,000 en un plazo fijo en la misma SOFIPO. Entonces +$100,000 de tus depósitos no estarían asegurados.

¿Cómo invertir más allá del Seguro PROSOFIPO y contar con protección?

Ahora, para el caso de que tengas un capital mayor a las 25,000 UDI´s y quieras contemplar rendimientos de una SOFIPO. Existen formas de hacerlo más allá del límite de 25 mil UDIS establecido por el PROSOFIPO. Así lo puedes hacer:

- Comprende los límites del PROSOFIPO. Esto te ayudará a determinar estrategias adecuadas para dividir tu dinero entre varias instituciones. Pero CUIDADO, revisa que todas en las que deposites tu dinero cuentan con el aval de este organismo.

- Familiarízate con las diferentes categorías de cuentas como individual, mancomunada o inversiones fijas. Así determinarás el mejor plan para que tu dinero genere más dinero en cada caso.

- Si tus depósitos exceden el límite de seguro, habla con la institución financiera sobre las opciones para asegurar todos tus ahorros.

Por último, toma en cuenta que el PROSOFIPO únicamente protege los depósitos de las SOFIPOS.

Cómo GARANTIZAR que tus depósitos estén asegurados: El SIPRES de la CONDUSEF

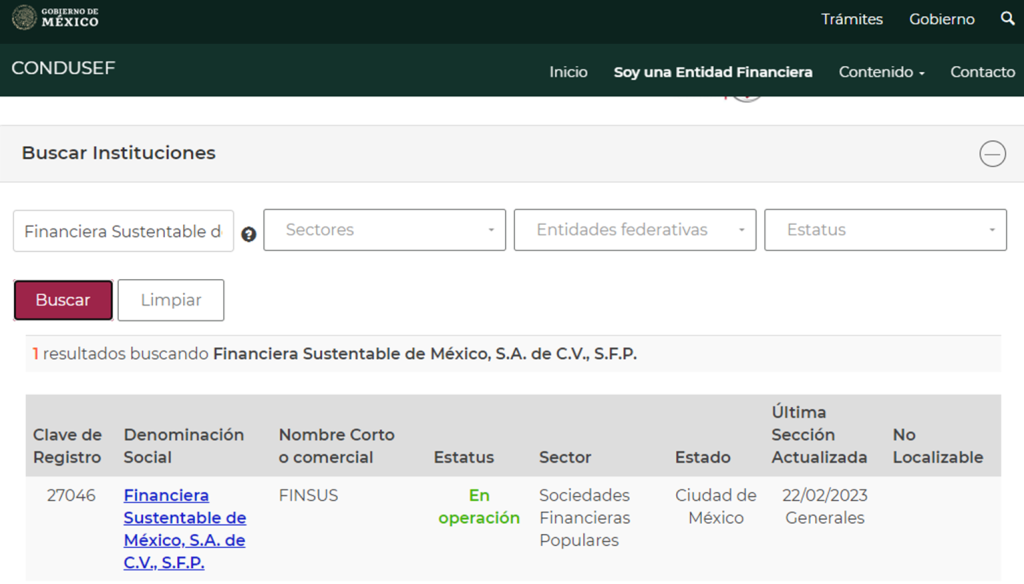

Los ahorradores inteligentes se aseguran de estar protegidos, al colocar su dinero en empresas reguladas. La manera de verificar que una SOFIPO -y cualquier institución financiera, para el caso- está debidamente registrada y regulada es revisando en el SIPRES.

El SIPRES es el acrónimo para Sistema de Registro de Prestadores de Servicios Financieros, y es un portal web de la CONDUSEF donde se concentran todas las entidades financieras debidamente reguladas en México.

El Portal del SIPRES se ve como se muestra a continuación… Y puedes ingresar a él mediante el siguiente enlace.

Finalmente, solo debes buscar el nombre de la Institución y podrás verificar si está o no registrada debidamente. En el caso de no estarlo recuerda que las Autoridades no podrán ayudarte frente a ningún problema, como es el caso de un potencial fraude.

Por cierto, y hablando de fraudes, aquí te comparto algunas de las señales más claras sobre que están intentando estafarte:

Finalmente, un ejemplo a continuación, sobre cómo se ve el panel del SIPRES cuando revisas el registro de una institución financiera. En este caso decidí buscar la denominación de Financiera Sustentable (FINSUS).

Si quieres conocer el paso a paso de este proceso, lo puedes verificar en este videotutorial.

Liquidez al invertir en una SOFIPO: Consideraciones Prácticas

Debes tomar en consideración que, debido a su modelo de negocio (antes explicado), la inversión en SOFIPO´s generalmente no permite Retiro Anticipado.

Por ello, será mejor que tomes tus consideraciones antes de comprometer una cantidad particularmente fuerte de dinero. Pues una vez realices la inversión, será bastante complicado que puedas retirarla. Algo que no sucede con otros instrumentos de inversión en renta fija, como los Pagarés Bancarios o Cetes Directo.

Además de todo, normalmente cuando realizas tu inversión la SOFIPO te dará dos opciones para recibir tus rendimientos, a saber:

- Recibirlo todo en conjunto (capital + rendimiento) al término del plazo pactado; o,

- Tener el pago mensual de los rendimientos y finalizar con el capital más la parcialidad correspondiente.

En mi caso particular -y lo que yo te recomiendo- es que recurras a la segunda opción. Y conforme se te realiza el pago de los intereses puedes irlos agregando a nuevas inversiones (usualmente se puede desde $100 pesos c/inversión) y esto te ayudará a actualizar con mayor facilidad y fuerza el Interés Compuesto en tu favor.

Si no entiendes sobre este concepto o quieres conocerlo con mayor profundidad puedes ver el vídeo a continuación o leer este artículo.

¿Es seguro mantener mi dinero en una SOFIPO?

La respuesta corta es sí. Dado que existen múltiples mecanismos para verificar que una SOFIPO puede mantener a salvo los ahorros de sus clientes. Como la revisión de su categoría, el hecho de verla en el SIPRES y además considerar que si una SOFIPO se declara en quiebra, tienes el seguro PROSOFIPO antes mencionado.

Impuestos al Invertir en una SOFIPO

Por cierto, una de las dudas más comunes de los inversionistas consiste en si la inversión en una SOFIPO causa el pago de impuestos o te pone en la mira del SAT. La respuesta corta es sí. Al tratarse de entidades reguladas dentro del Sistema Financiero Mexicano, el SAT las tiene a la mano mediante convenios de colaboración en materia de información.

De hecho, como sucede en cualquier instrumento de inversión debidamente regulado, tenemos que se necesita del Registro Federal de Contribuyentes para comenzar con el Registro. De ahí en adelante, el resto es pan comido para el SAT.

Impuesto Sobre la Renta al Invertir en el Sistema Financiero Mexicano (SFM)

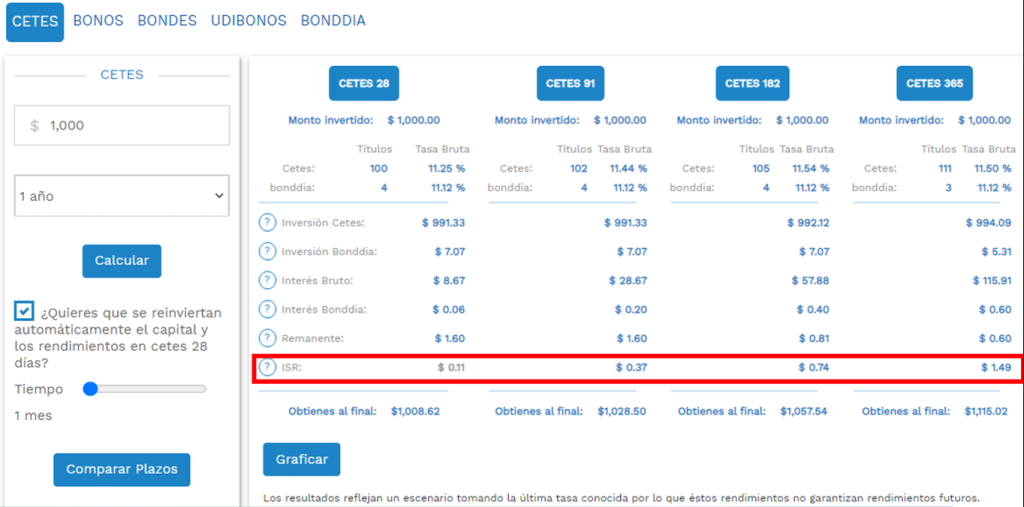

El fundamento legal para tales efectos está en el artículo 54 de la LISR, que dice que las instituciones del SFM que efectúen pagos por intereses (rendimientos al invertir( deberán retener el ISR aplicando la tasa que establezca el Congreso de la Unión en la Ley de Ingresos de la Federación.

Para el caso, en particular buscamos el artículo 21 de dicho ordenamiento (LIF), que para el caso del 2023 establece que la tasa de retención es del 0.15%.

Ahora, si te preocupa saber si tienes que declararlo… En este caso, puedes dormir tranquilo pues en este sentido, tenemos que la retención y entero del Impuesto Sobre la Renta causado se actualiza en automático. Es algo que podemos ver que se descuenta automáticamente y entonces, antes de recibir tu rendimiento ya se ha descontado el ISR respectivo. Incluso los simuladores de las inversiones de renta fija suelen mostrar el impacto del ISR en tu futura inversión. Como se muestra a continuación:

Puedes verlo por ti mismo/a en este enlace que lleva directo al Simulador de Cetes Directo.

Exención del ISR al invertir en SOFIPO´s

Además, otro aliciente/ventaja que agrada mucho a los inversionistas es que los ingresos provenientes de los rendimientos al invertir en una SOFIPO se consideran exentos por el artículo 93 de la Ley del Impuesto Sobre la Renta (LISR). Este establece en su fracción XX, lo siguiente:

Artículo 93: No se pagará el impuesto sobre la renta por la obtención de los siguientes ingresos:

XX. Los intereses:

(…)

b) Pagados por sociedades cooperativas de ahorro y préstamo y por las sociedades financieras populares, provenientes de inversiones cuyo saldo promedio diario no exceda de 5 salarios mínimos generales del área geográfica del Distrito Federal, elevados al año.

En este caso, debemos recordar que el término de “veces salarios mínimos generales”(VSMG) ha sido sustituido por la Unidad de Medida y Actualización (UMA). Cuyo valor vigente al 2023 es de $37,844.40 MXN. Si tienes más dudas, en este enlace puedes verificar el dato, pero igualmente te dejo el histórico del valor de la UMA desde su creación en 2016:

De una multiplicación sencilla, podemos inferir que si tienes invertido en total dentro de (i) cuentas de ahorro y depósito; (ii) SOCAP´s y (iii) SOFIPO´s un total menor de $189,222 MXN (5 UMAS anuales) entonces los rendimientos serán exentos del pago de ISR.

La retención se aplica de forma automática. Por lo que dicha retención no se puede evitar en principio. Aunque existe un proceso frente al SAT para recuperar el ISR considerado como exento. Si quieres saber más sobre este asunto te recomiendo mucho que adquieras y leas mi libro, El Libro que el SAT no quiere que leas, que en el Primer Capítulo de su Sección Tercera: Impuestos para Inversionistas, explica todos los pormenores de la inversión en renta fija.

Incluyendo el cálculo del Impuesto, su naturaleza, los mecanismos de entero y retención por el SAT, lo mismo que el mecanismo para reclamar frente al SAT la exención de tus rendimientos. Además, el libro te explica muchas otras cuestiones del SAT y los Impuestos en México, como:

- Qué son y cómo funcionan los Impuestos;

- Mecanismos del SAT para fiscalizarnos;

- Cuáles son los diferentes regímenes fiscales y en qué te benefician;

- Cómo hacer tu Declaración Anual (Personas Físicas y Servidores Públicos);

- Gastos deducibles para el régimen general y cómo sacarles el mayor provecho;

- Ingresos Exentos del ISR y cómo declararlos;

- Impuestos al Invertir en Renta Fija y Variable: Bolsa de Valores, Activos Virtuales (crypto), fintech en crowdfunding y crowdlending;

- Mitos Fiscales como el concepto de las transferencias o los depósitos por $15,000 MXN en efectivo;

- Creación y diseño de Estrategias Fiscales personalizadas; y,

- ¡Muchísimo más!

Te reitero que si es de tu interés aprender sobre el inevitable SAT, lo podrás hacer desde $149.99 MXN en su formato digital (en la app Kindle de Amazon) tan solo siguiendo este enlace.

O también lo puedes adquirir en su formato de pasta blanda (560 pp.) desde $850 MXN con el envío incluido a todo México, solo necesitas seguir el proceso señalado a continuación:

- Deposita el precio del libro ($850 MXN c/u. con envío incluido a todo México):

Beneficiario: CUIDANDO TU DINERO, S. C.

Banco: BBVA Bancomer

Concepto: NOMBRE Y APELLIDO

CLABE: 012180001194133758

Número de Tarjeta (Depósitos en Efectivo):

4555113010630814 - Enviar el comprobante de depósito a godinfinanciero@gmail.com con los datos siguientes:

Nombre completo

Si quieres dedicatoria o no y a que nombre

Dirección de Envío completa con referencia y teléfono de la persona que va a recibir - Esperar confirmación (tiempo máximo de 1 día hábil)!

Y si quieres aprender más del SAT, te recuerdo que recién publiqué mi artículo compilando los que considero que son los 9 Mejores Libros para Aprender de Impuestos en México, lo puedes leer aquí.

¿Cuál es la Mejor SOFIPO para invertir en México?

A continuación te comparto los datos sobre algunas de las SOFIPO´s más conocidas -y seguras- de todo México, con sus rendimientos a un plazo de inversión de un año:

- Financiera Sustentable (FINSUS): NICAP 150.4519% a marzo 2023, 14.55% anual.

- Crediclub (SuperTasas): NICAP 195.26% a marzo 2023, 14.60% anual

- Kubo Financiero (KUbo): NICAP 147.80% a marzo 2023, 14.60% anual

- Financiera Mexicana para el Desarrollo Rural (Finrural): NICAP 208.5451% a marzo 2023, 13.7% anual

En mi caso, yo mantengo mi inversión más fuerte en SOFIPO´s dentro de Finsus. Aquí te comparto el tutorial sobre cómo funciona su aplicación:

Estas son algunas cosas que debes conocer e investigar antes de contratar su servicio:

- Su acceso al Fondo de Protección de ahorros.

- Que esté regulada por todas las autoridades.

- Incluida en el Buró de entidades financieras.

- También deberías verificar si están Sistema de Registro de Prestadores de Servicios Financieros (SIPRES) en la página de la Condusef.

- Investigar a la entidad financiera con personas que ya la usan.

- Revisar los estados de resultados en su sitio web y analizar si te conviene invertir ahí.

Otro detalle que no puedes olvidar es que debes de conocer los riesgos de invertir en este tipo de instituciones:

- Incapacidad de pagar el capital o rendimientos de la inversión mayores a 25 mil UDIS.

- Tenencia de carteras malas y no sepan cobrar a sus deudores.

- Insolvencia: Que no les paguen y no tengan con qué pagarte.

- Que otorguen demasiados préstamos para cubrir los rendimientos de sus inversionistas.

Como en todas las inversiones, es necesario investigar a la empresa y su confiabilidad en el mercado, así que antes de que metas tu dinero en cualquier institución financiera, pregunta si algún conocido tuyo a metido dinero en esa compañía y cuál fue su experiencia.

Más Artículos Relacionados con Inversión en una SOFIPO

Si leíste hasta acá, tengo la seguridad de que realmente te interesa cuidar tu dinero. Por ello, aquí te dejo otros artículos sobre inversión que seguro te ayudarán a hacerlo mejor. Los puedes encontrar siguiendo los enlaces a continuación:

- Guía de Inversión en Cetes Directo, puedes leer el artículo en este enlace.

- Guía de Inversión en DINN de Actinver, puedes leer el artículo en este enlace.

- Inflación y cómo protegerte de ella, puedes leer el artículo en este enlace.

- Libros de Inversión (Renta Variable) recomendados, puedes leer el artículo en este enlace.

Recuerda que cualquier duda o comentario que tengas acerca de este artículo, me lo puedes hacer saber a través de los comentarios.

Si te ha gustado el artículo y quieres seguir aprendiendo, te comento que cada día domingo a las 10 am. envío un correo a mi Lista de Correos con información útil, práctica y de alta calidad sobre distintos temas. Si esto es de tu interés puedes suscribirte a continuación (recibirás un correo de Bienvenida con algunas sorpresas):

Si te ha gustado el artículo o lo ves útil, por favor, difúndelo entre tus amigos y conocidos. ¡Muchas gracias por leernos!, y nos vemos en el próximo artículo. Hasta entonces, ¡te deseo un excelente porvenir financiero!

¡¡ESPERA!! … ¿Ya conoces nuestro canal de YouTube? ¡Suscríbete y Activa la Campanita!