Si estás buscando en dónde invertir con interés compuesto en México, ¡entonces estás de suerte! En este artículo te explicaré cómo puedes hacerlo y en qué instrumentos de inversión te funcionará mejor. Sin embargo, antes que hablar únicamente sobre recomendaciones de instrumentos, debo enseñarte el paso a paso de qué es y cómo funciona el Interés Compuesto, ¡acompáñame hasta el final!

por Miguel A. Caloca, Fundador de Godín Financiero.

Descargo de Responsabilidad: El contenido del presente artículo no garantiza el éxito en tus operaciones al invertir. El presente artículo se publica únicamente con fines informativos. Lo que decidas o no hacer con esta información es 100% responsabilidad tuya.

Advertencia: Algunos de los recursos citados a continuación pueden ser enlaces de afiliados, lo que significa que recibiré una comisión. Sin que te cueste dinero de más a ti) en el caso de que uses el enlace para hacer tu compra. Esta comisión me ayuda a cubrir los gastos del proyecto y a seguir desarrollando mi trabajo, ¡muchas gracias!

“Interés Compuesto” es uno de esos conceptos que no importa cuánto tiempo lleves de haber iniciado en esto de las Finanzas Personales es casi seguro que lo has escuchado. Aunque sea una vez, como mínimo. Sin embargo, normalmente cuando se habla del Interés Compuesto se hace de forma sesgada y sin dar a conocer todos los pormenores que este concepto tiene.

Es por eso que en esta guía te explicaré cuál es la definición de interés compuesto. Así como los elementos del interés compuesto, las principales diferencias entre interés simple e interés compuesto y dónde invertir con interés compuesto en México. Esto, solo entre muchas otras cuestiones del Interés Compuesto que seguro te interesan.

Para terminar con este asunto de una vez por todas. He armado esta Guía sobre Interés Compuesto donde está TODO lo que deberías conocer del tema. ¡Vamos a ello!

¿Qué es el Interés Compuesto?

Antes de correr, tenemos que aprender a caminar. Así que a continuación te explicaré el Interés Compuesto a través de un contraste o bien, una interpretación en contrario censu (en sentido contrario). Es decir, que a continuación te voy a hablar sobre el interés simple.

Interés Simple para Principiantes

Puesto sencillo, el interés simple se refiere a una tasa/rendimiento (expresado en términos porcentuales: %) que ese aplica a una cantidad de dinero (capital de origen o monto de inversión inicial) y que permanece constante con el paso del tiempo. Y, atención aquí, no se añade a periodos sucesivos. Esta es una cuestión clave al hablar entre las diferencias del interés simple y el interés compuesto. En esencia podemos decir que el interés simple no se capitaliza.

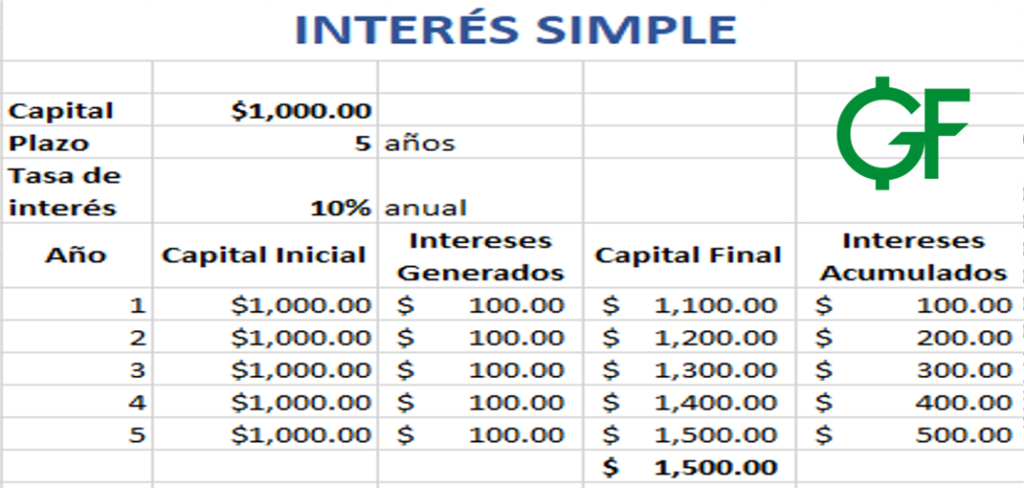

A continuación un ejemplo gráfico de cómo funciona el interés simple. Contamos con un capital inicial de $1,000 pesos invertidos bajo una tasa de interés simple del 10% anual. Luego, al transcurrir cinco años, podemos observar que se generaría una ganancia total por la cantidad de $500 pesos. Esto se puede ver con claridad en la tabla a continuación:

Vale la pena que observes como el campo de Intereses Generados siempre es igual a $100 pesos para el caso del ejemplo. Con lo que los Intereses Acumulados se incrementan cada año sumándose de 100 en 100.

Como si la posibilidad de ganar dinero por el simple transcurso del tiempo no fuera suficientemente atractiva. Existe la posibilidad en el mundo de las Finanzas Personales, de acrecentar aún más esos $100.00 anuales de ganancias (que aunque no sean mucho, sin duda son trabajo honesto). Pero, ¿cómo hacerlo? Verás que es sencillo (aparentemente)… Damas y caballeros, con ustedes, ¡el Interés Compuesto!

Interés Compuesto para Principiantes

Existen algunos mitos y anécdotas que envuelven a este tipo de interés y lo elevan como objeto de controversia frente al interés simple ya analizado. Ya sea que ha generado la quiebra de algunas instituciones bancarias (Banco del Atlántico, Q.E.P.D.) o bien que algunas eminencias intelectuales lo llegaron a respaldar abiertamente (te estoy viendo fijo, Albert Einstein).

Sobre esto último, y para darnos una idea de lo magnífico que es este concepto. Se dice que Albert Einstein llegó a afirmar las dos frases célebres siguientes:

a) El interés compuesto es la fuerza más poderosa del Universo; y,

b) El interés compuesto es la octava maravilla del mundo. Aquel que lo comprende, lo gana. Aquel que no, lo paga.

Y como sin duda podrás anticipar, el propósito de este artículo es que seas tú quien se beneficie de este y su aplicación. Por cierto

Ahora, la definición de Interés Compuesto es la siguiente. «Se trata del interés que se cobra y, al ser liquidado, acumula al capital inicial su rendimiento obtenido (esto se conoce como capitalización del interés), por lo que, en la siguiente liquidación, el interés anterior forma parte del capital que es la base del cálculo del nuevo interés.

Ya sé que, dicho en esos términos puede sonar un poquito complicado pero oye, siempre existe la posibilidad de empeorar las cosas. Aquí te dejo su representación matemática:

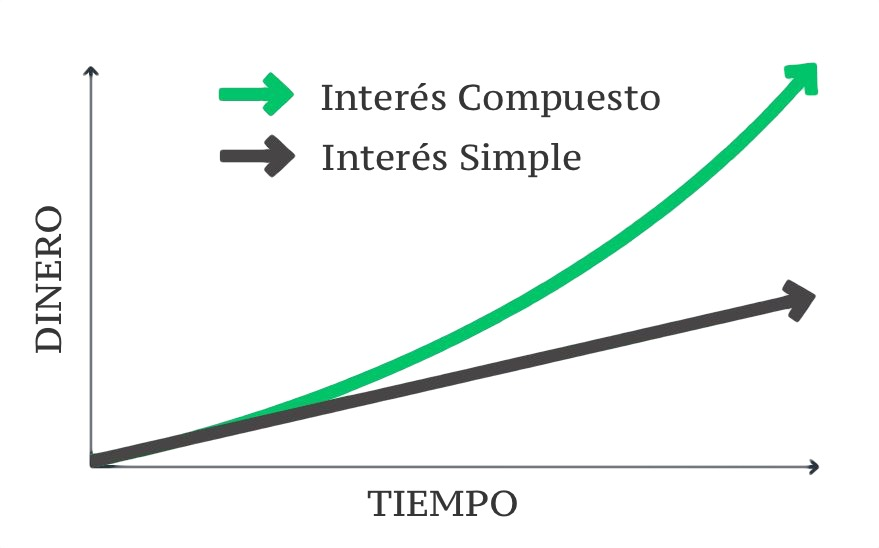

Si hasta aquí, aún te sientes algo perdida/o, no te preocupes; ¡que vamos comenzando! Primero que nada, dejemos fuera los tecnicismos y quedémonos con que el Interés Compuesto es, en principio, bastante parecido al interés simple. De hecho, la diferencia entre interés simple y compuesto es que con el primero (interés compuesto) las ganancias obtenidas se acumulan. Mientras que con el segundo (simple) el inversionista escoge disponer de las ganancias o bien, termina por retirarlas.

Puesto más sencillo, el cálculo del Interés Compuesto solamente cambia en un aspecto sobre el interés simple ya mencionado. Y este cambio es el siguiente: El Interés Compuesto implica que las ganancias de nuestra inversión se queden (no las tocamos en absoluto). Para que, al renovarse la inversión; el interés previamente ganado se sume a la cantidad de dinero que se toma en cuenta para darnos el siguiente pago de rendimientos. Esto hace una gran diferencia conforme sucede el paso del tiempo, tal y como puedes ver en esta representación gráfica:

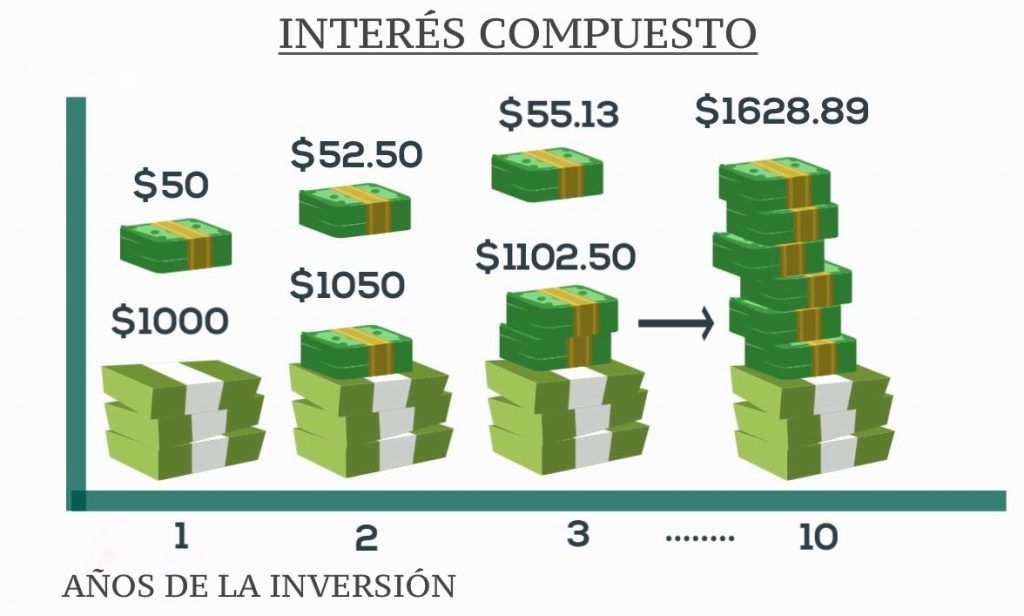

Si con el ejemplo de diferencias entre interés compuesto y simple anterior no ha sido suficiente, no te preocupes. Para ejemplos prácticos, tendremos un análisis específico para que se entienda lo ya explicado con mayor facilidad atendiendo a la siguiente imagen:

Como puedes ver, según este ejemplo de interés compuesto. Tenemos que de una inversión de $1,000 pesos se obtiene una ganancia de $50 pesos en un año (interés del 5%). Esos $50 pesos obtenidos se mantienen, sumándose a la suma inicial -valga la redundancia- de $1,000 pesos.

Así quedando con que, para el siguiente año, el interés a pagar ya no se calcula solo sobre $1,000 pesos (como sí sucedería con el interés simple). Si no sobre $1,050 pesos que es el monto inicial más el rendimiento en esta segunda ocasión. Con lo que el cálculo del interés nos deja con $52.50 pesos (que ya es mayor al del primer cálculo realizado). Ahora, estos $52.50 pesos se suman a los $1,050 pesos previamente acumulados y nos darán un resultado por $1,102.50 pesos. De los que, a su vez, obtendremos un interés por $55.13 pesos, que a su vez se sumarán al monto ya acumulado ($1,102.50 pesos). Y así sucesivamente, ad infinitum…

De tal forma que, si esto se continúa realizando, podemos ver que en 10 años aplicando el Interés Compuesto, tendríamos un total acumulado de $1,628.89 ($628.89 pesos de intereses). Esto frente a los $1,500 pesos que obtendríamos desde un supuesto de interés simple ($500 pesos de intereses), en el que las ganancias han sido retiradas o no se han acumulado al paso del tiempo. La diferencia entre interés simple y compuesto en este caso es de $128.29 pesos. Aunque no pareciera ser mucho te pido que recuerdes lo siguiente:

- NADIE regala dinero, así se trate de un solo centavo (y si tú lo regalas, comunícate conmigo);

- En términos reales esos $128.29 pesos representan una diferencia porcentual de 25.658% de $500 pesos obtenidos por el interés compuesto, ¿cómo te quedó el ojo?

- Es un ejemplo por solo $1,000 pesos…

Bien, ahora que has visto la forma en que opera -en principio y de manera muy básica- el Interés Compuesto… A continuación nos adentraremos un poco más en este concepto, estudiando los elementos que lo integran.

¿Cómo funciona “la octava maravilla”?

Ahora, continuemos con nuestro ejemplo previo sobre cómo se aplica el Interés Compuesto al mundo de las Inversiones. En nuestra imagen (que vuelvo a insertar para efectos de recordar) obteníamos que de una inversión de $1,000 pesos a un plazo de 10 años y con tasa de interés del 5% anual tendríamos un rendimiento total de $628.89 pesos usando el Interés Compuesto (con capitalización de las ganancias) frente a solo $500.00 pesos de intereses bajo el modelo de interés simple.

Ahora, es un excelente momento para ir obteniendo algunas conclusiones interesantes:

- La única diferencia entre interés compuesto e interés simple es la suma de los rendimientos generados (¿¡ves!?, no era taaaan difícil);

- El Interés Compuesto te dará mejores resultados que el interés simple. Obteniendo la diferencia entre ambos rendimientos, tendríamos que, en esos 10 años, el interés compuesto me ha dado una ventaja de $128.89 (25.778% del total de rendimientos, que son $500.00); y,

- Se necesita el paso de una buena cantidad de tiempo (10 años, para el caso del ejemplo), para que el Interés Compuesto pueda configurar una mayor distancia/diferencia respecto del interés simple.

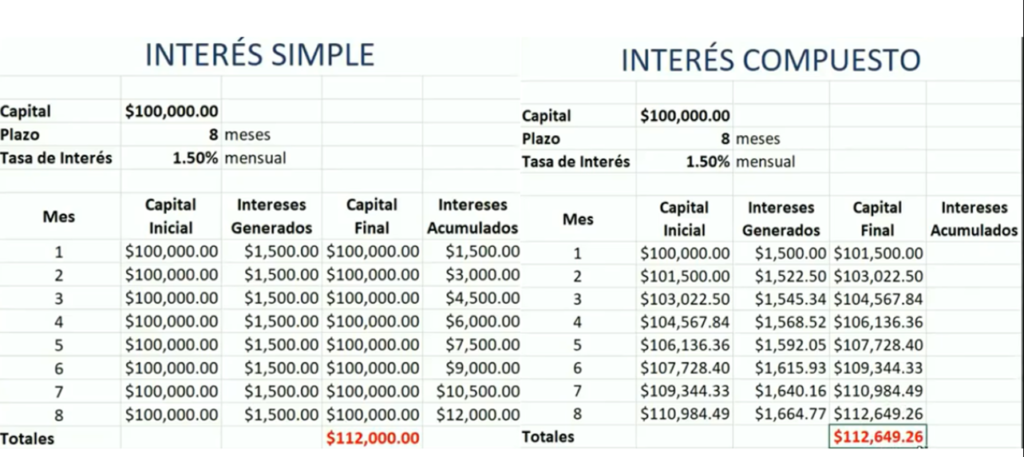

Fijémonos en la tabla a continuación, donde podemos ver una comparación directa entre los efectos del Interés Simple y el Interés Compuesto:

Capital: $100,000.00 Plazo: 8 meses. Tasa de interés: 1.50% = $1,500.00

Podemos observar que la diferencia entre los intereses tarda algún tiempo en despegarse mucho. Es decir, en pasar de $1,500.00 para ambos intereses al comienzo de la inversión (año 1) a marcar una diferencia de más del 10% ($150.00) hacia el séptimo año. En que el Interés Compuesto nos arroja una ganancia/rendimiento total de $1,640.16, que es $140.15 mayor que los $1,500 originales. Apenas un 9.34% mejor que lo que el interés simple (la suma de $1,500.00 tiene para ofrecer), algo que va cambiando mientras más tiempo esté pasando, como se puede ver en la siguiente tabla:

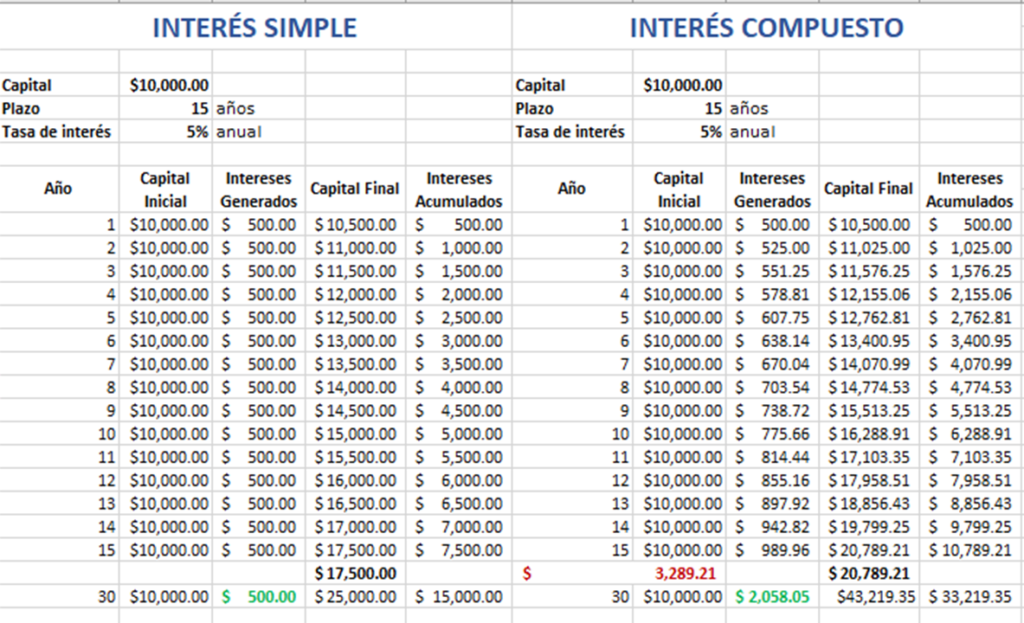

Podemos observar que, en una comparación técnica, la distancia se va ampliando con cada año que pasa. Siendo que:

- Año 1:$500.00 Diferencia: $0 pesos (0%) frente a $500 (I. S.)

- Año 2:$525.00 Diferencia de $25 pesos (5%) frente a $500 (I. S.)

- Año 5:$607.75 Diferencia de $107.75 pesos( 21.55%)frente a $500 (I. S.)

- Año 10:$775.66 Diferencia de $225.66 pesos(45.13%)frente a $500 (I. S.)

- Año 15:$989.96 Diferencia de $489.96 pesos(97.99%)frente a $500 (I. S.)

Tal como se observa, el simple paso del tiempo termina acentuando las diferencias existentes entre cada tipo de interés. Esto se debe a que el interés simple siempre se mantendrá con un aumento fijo -de $500.00 para el caso del ejemplo-. Mientras que el Interés Compuesto obedece una tendencia alcista ad infinitum, crece y crece y crece… (y sigue creciendo)

Puedes fijarte que, pasando treinta años, la diferencia entre los Capitales Totales es sustancial. De $25,000 ($10,000 de Capital Original + $15,000 de rendimientos acumulados) vs. $43,219.35 ($10,000 de Capital Original + $33,219.35 de rendimiento acumulados)

Interés Simple = $25,000 en 30 años, rendimiento de 150%

Interés Compuesto = $43,219.35 en 30 años, rendimiento de 332.19%

Como puedes ver, el interés compuesto te conviene peroooo…. No te olvides que el plazo para este rendimiento de 332.19%, según el ejemplo fue de ¡¡30 años!! Una cuestión sobre la cual vamos a profundizar a continuación…

Elementos del Interés Compuesto

Aún con la información previa resulta bastante común el observar que distintas personas suelen confundirse sobre las implicaciones y requisitos que conlleva la actualización del Interés Compuesto. Es decir, no todos los instrumentos de inversión te pueden dar Interés Compuesto. Y para aclarar esta cuestión hablaremos a continuación acerca de los elementos que lo conforman (sí, como en clase de química).

Pero antes de comenzar, refresquemos nuestra memoria con una imagen acerca de cómo opera dicho interés:

La importancia al describir e identificar cada uno de los elementos que integran al Interés Compuesto es la de hacerte entender que si hace falta aunque sea uno de estos elementos, entonces no estaremos ante la “Octava Maravilla del Mundo” . Y ojo, que esto no significa que no podrías ganar dinero -aún con este error- sino más bien que lo harías desde una perspectiva errónea. Lo cuál es en extremo peligroso para tu economía personal, como ya se ha tratado en otros libros del tema.

Ahora sí, vamos con los Elementos del Interés Compuesto que son, a saber, los siguientes:

- Capital Inicial: Recordemos que toda inversión ocupa de este elemento. La diferencia aquí es que en el caso del Interés Compuesto el Capital Inicial siempre estará en movimiento ascendente. Pues recordemos que acumula los rendimientos del periodo anterior al momento de actualizarse.

- Tiempo: Aunque la diferencia respecto del interés simple se actualice prácticamente de inmediato. Conviene mencionar que para que el Interés Compuesto haga una gran diferencia en nuestras finanzas será necesario un lapso de tiempo considerablemente largo. De no menos de, digamos, 15 años.

- Rendimientos Asegurados: La base del Interés Compuesto es que siempre obtendremos un beneficio al ocuparlo. Así que para que este se actualice (en términos estrictos) necesitamos sí o sí que se trate de un instrumento de inversión con rendimientos garantizados. Es decir, instrumentos de inversión de renta fija.

- Reinversión: Es el elemento esencial, y aquel que marca la diferencia entre el interés simple y el Interés Compuesto. Se trata de sumar al Capital Inicial los rendimientos obtenidos (en forma total o parcial) de tal manera que su tendencia se mantenga alcista.

Ahora que conoces sus elementos, sin lugar a dudas podrás diferenciar entre lo que es el Interés Compuesto y aquello que no lo es.

Ahora, una vez más, recordemos que la magia del Interés Compuesto proviene de dos aspectos esenciales:

- La reinversión, esto es, el invertir nuestros rendimientos, sumándoselos al Capital Inicial. En el caso de una acción bursátil mantenida durante largos periodos de tiempo (holding) lo que se pretende es la apreciación de la acción, recordemos también que el crecimiento de valor de la acción no afecta – en materia de impuestos -nuestro patrimonio sino hasta que vendemos con ganancias.

- La capitalización de intereses, esto significa que deberíamos procurar una acción que se mantenga por siempre ganadora, durante largos periodos de tiempo.

Igualmente, debemos recordar que -de manera similar a lo que ocurre con el pago de dividendos (lo veremos más adelante)- las tasas en el esquema de inversión de renta fija suelen verse modificadas de manera unilateral lo que suele ser a la baja, debido a dos factores esenciales:

- El auge que este tipo de inversiones han tenido recientemente gracias a distintos influencers financieros y proyectos de formación financiera. Así como estrategias cada vez más efectivas de marketing por parte de las instituciones; y,

- Los problemas de colocación derivados de la pandemia por el coronavirus a partir de comienzos del año anterior (marzo-2020).

Si te interesa conocer un poco más sobre este tema, te dejo este vídeo:

Aquí posiblemente te estés confundiendo y es que, no pocas personas hablan sobre la actualización del Interés Compuesto al invertir. Por ejemplo, se dice que puede darse en la Bolsa de Valores pero veamos, ¿es eso posible?

Interés Compuesto en Instrumentos de Renta Variable

Es cierto que la compraventa de acciones en cualquiera de sus vertientes (scalping, trading, swinging y/o holding) es una forma efectiva –cuando se hace bien– de generar rendimientos. Sin embargo, también es cierto que la reinversión sencillamente no aplica aquí. Pues tendrías que vender tus acciones para comprar más de la misma compañía (asumiendo que se mantengan al alza) y ello generaría que tu apreciación de activos se vea obstaculizada debido al pago de impuestos (más información aquí) tanto como las comisiones del bróker/casa de bolsa.

Una forma viable para que funcione la reinversión respecto de las acciones podría ser a través de aquellas que pagan dividendos. Utilizando el pago de estos para realizar la acumulación pertinente (comprando más acciones que pagan dividendos) hasta que, con esos ingresos sigamos creciendo nuestro número de acciones, y por ende, de pago de dividendos.

Sin embargo, sobre el particular debemos ser más cuidadosos debido a que (i) el precio de las acciones fluctúa con el paso del tiempo. Y (ii) las empresas pueden decidir de forma unilateral si reducen o aumentan el pago de dividendos.

Ahora que esto no es más que un aspecto secundario. En esencia, podemos observar que la regla rota es la reinversión, así como el establecimiento de una tasa de beneficios fija. Pues, para que el Interés Compuesto opere es necesario tener una fórmula ganadora en todo momento. Algo que solamente se actualiza con una tasa de interés fija.

Tal como se puede ver en la imagen superior. El Interés Compuesto se actualiza por que siempre tenemos un interés simple del 1.50% que se capitaliza a nuestra suma de origen (Capital Inicial). Algo que sencillamente no sucede tratándose de instrumentos que, dejando de lado su mayor riesgo, no tienen una tasa garantizada.

En la imagen podemos ver una comparación clara de como la inversión en bolsa sencillamente no nos dará Interés Compuesto. Al menos en los términos que hemos establecido previamente..

Ojo: Que no estamos diciendo que terminaras perdiendo tu dinero de forma inevitable, al contrario. Pero son dos formas muy distintas de obtener beneficios económicos. El Interés Compuesto sencillamente no pertenece a la capitalización bursátil (por venta de acciones) ni otros instrumentos de mayor volatilidad.

Esto es algo que debes tener en cuenta para cuando -aprovechando tu juventud- quieras tomar ventaja en este sentido. Y que lo hagas siendo completamente consciente de lo que implica y no tomes una decisión inadecuada que podrías lamentar algunos años después…

Lo que NADIE te dijo sobre el Interés Compuesto

El Interés Compuesto es una de esas ideas que, para decirlo de forma amable, son demasiado buenas para ser verdad. Pueden ser la gloria de unos o la perdición de otros, como el Banco del Atlántico sabrá muy bien.

Sin embargo, situaciones pasadas (como la del Banco del Atlántico) han cambiado las reglas del juego en favor de -sorpresa, sorpresa- las instituciones financieras. Con lo que la idea del Interés Compuesto ha comenzado a encontrar más candados y complicaciones para verse realizada.

Las razones por las que, desde Godín Financiero, no recomendamos este enfoque de manera absoluta (es decir, como única estrategia) son las siguientes:

- Es un enfoque pasivo: El Juego del Dinero no se gana solo sentándonos a esperar. Y, de hecho, nada en esta vida que valga la pena se obtiene de esta forma, sin esfuerzo.

Recuerda las conclusiones que arrojamos sobre las Asimetrías Positivas en otro de nuestros artículos: Las cosas buenas suceden a quienes esperan por ellas, las mejores a quienes van por ellas; - Requiere de una gran cantidad de tiempo: Recordemos que el tiempo es nuestro activo más valioso, de entre otros que valen más que el dinero. ¿De verdad queremos dejar que pasen 20, 30 o 40 años, antes que dedicarnos a aprender sobre Inversión y Finanzas Personales (educarnos financieramente) para lograr acrecentar nuestro dinero?

- Se aborda bajo un enfoque simplista: A continuación, nos pondremos un poco más técnicos (pero solo un poco) y es que, en el ámbito de las inversiones siempre tenemos que considerar a nuestros mayores enemigos externos: la inflación y los impuestos. En este sentido, suele suceder que al hablarnos del Interés Compuesto, convenientemente no se tomen en cuenta ninguno de estos elementos que disminuyen nuestra riqueza de forma considerable (sobretodo tratándose de cuestiones de crecimiento exponencial).

Cuando hablamos sobre el Interés Compuesto solemos maravillarnos del aumento exponencial que tienen nuestras finanzas con el paso del tiempo (lo cual es, cuando mucho, una visión sesgada, incompleta).

Pero, sucede que ante esta forma de maravillarnos (¡cuidado con la Soberbia!) es mucho más fácil el pasar por alto las consecuencias que tiene uno de los elementos esenciales para que el Interés Compuesto suceda: El paso de una larga cantidad de tiempo.

Aunque este último ayuda a que nuestras ganancias acumuladas terminen multiplicándose de forma exponencial también implica, a su vez, la disminución del poder adquisitivo que nuestro dinero tendrá una vez que lleguemos al punto de inflexión.

Inflación: Tu Mortal Enemigo

Esto último es algo que, claramente, los «expertos» financieros (que usualmente recomiendan este método de inversión) suelen pasar por alto dentro de sus gráficas, proyecciones y análisis; porque, -digámoslo con honestidad- no se ve tan atractivo… A continuación un ejemplo:

En la imagen podemos observar la Tasa de Inflación Anual del periodo que corresponde a los años 2010-2020, que -realizando la suma correspondiente- nos arroja un total de ¡¡41.19%!! de inflación en un periodo de 10 años, ¿cuál es la importancia de esto?

Pues bien que si hacemos memoria, para que se actualice el Interés Compuesto, debemos considerar que son necesarios periodos de tiempo bastante largos (habíamos considerado 15 anteriormente). Con lo que, la pregunta en sí es: ¿cuánto vale en realidad mi dinero tras ese lapso de tiempo?

Igualmente, que sirva esto de advertencia para recordarte que si actualmente no estás invirtiendo (ahorrando de forma inteligente), entonces tu dinero tan arduamente ganado disminuye su valor a cada segundo que pasa.

De igual forma debemos considerar la expresión del conocido como Problema de la Agencia, o de los incentivos económicos en sentido contrario, que nos dice que las instituciones así como otros agentes (“expertos” financieros) nos expondrán a información sesgada en tanto que esta les beneficie a cumplir con su cometido. Un ejemplo adecuado de esto último sería el expuesto a continuación:

Como puedes observar aún con el prometedor rendimiento del 220% (en otra ocasión hablaremos sobre el problema de estas tácticas comerciales), una vez que hemos realizado el pago de impuestos para acciones en la Bolsa de Valores (más información en este vídeo) y el ajuste inflacionario (sin contar que no hemos incluido las comisiones que cobra la casa de bolsa) tenemos una caída sustancial de nuestro rendimiento original.

Dónde invertir con Interés Compuesto en México

Ahora, si bien es cierto que hay de entrada los instrumentos ideales para invertir pensando en el Interés Compuesto al interior de nuestro país son los Instrumentos de Renta Fija, resulta que hay algunos instrumentos que son mejores que otros. Esto último se debe a la naturaleza del instrumento per sé, tanto como los beneficios que contempla.

En este sentido, algunos de los instrumentos conservadores a largo plazo en los que puede funcionar mejor el esquema del Interés Compuesto, son los siguientes (te estamos dejando el link al vídeo de cada uno en nuestra sección Tutoriales de Inversión):

- Certificados del Tesoro (CETES Directo)

- Pagaré Bancario de HEY Banco.

- Sociedades Financieras Populares (SOFIPOS como Finsus o Finamigo)

- Administradoras de Fondo para el Retiro (AFORE´s)

A continuación te explico el por qué de mi elección para cada instrumento

- Cetes Directo: Como ya lo sabes, este instrumento permite ahorrar de forma inteligente y adicionalmente (al estar usualmente un poco por encima o por debajo de la inflación), lo que te permite ganar algo de terreno. Otra cuestión a resaltar es que cuenta con la opción para re-invertir de forma automática, con lo que se actualiza el Interés Compuesto. También es considerado como el instrumento de inversión más seguro del mercado.

Aquí te dejamos un tutorial para que aprendas a usar su plataforma. - Pagaré Bancario de Hey Banco: Cuenta con un rendimiento superior al de Cetes Directo, se encuentra soportado por el IPAB (Instituto de Protección al Ahorro Bancario) por un monto que supera los dos millones de pesos (400,000 Unidades de Inversión o $2´759,709.16 al 12/08/21) y también cuenta con la opción de re-inversión.

- SOFIPO´s: Otro instrumento de inversión con tasa fija que te permite tener certeza, adicionalmente cuenta con algunos beneficios por parte del Gobierno (exención para declarar y un seguro -PROSOFIPO- por poco más de $160,000 pesos en 2020.

Una particularidad de este tipo de instrumento es que, a la fecha, son pocas las alternativas que cuentan con la opción de reinversión automática, con lo que tendrás que estar al pendiente de los rendimientos para volver a aplicarlos en una nueva inversión, lo cual puede resultar engorroso como mucho.

Aquí te dejamos un tutorial para que aprendas a usar la plataforma de Financiera Sustentable, quienes definitivamente están en este supuesto. - Afore: Por el hecho de que son instrumentos diseñados a largo plazo y cuentan con varios beneficios fiscales en su modalidad de Aportaciones Voluntarias, tenemos que este instrumento de inversión también es útil tratándose de actualizar el Interés Compuesto, aunque no ofrecen una tasa fija siempre puedes recurrir al Indicador de Rendimiento Neto emitido por la CONSAR para saber cuando debes de realizar el cambio de tu AFORE pues aunque no parezca hacer una gran diferencia entre una Afore u otra, sin duda que lo sentirás cuando consideres que los recursos de tu pensión se mantienen invertidos hasta que tengas 60 (mínimo) a 65 años de edad, ¿imaginas lo que un 1.20% de diferencia puede hacer en este tipo de situaciones?

ADVERTENCIA: En la vida no todo son absolutos, así que de la misma forma que diversificar es válido cómo estrategia financiera bajo tres supuestos que son muy específicos, el uso del Interés Compuesto también lo será…

Gestión Pasiva vs. Gestión Activa

Como has podido observar hasta este momento, el Interés Compuesto es una idea sumamente atractiva para cualquiera de nosotros. Después de todo, eventualmente, cumple con la promesa de hacernos millonarios sin que se requiera un esfuerzo mayor pero, ¿realmente es así?

Spoiler Alert: Sí y no. ¿Sorprendidos? No en realidad. Verás, la vida es un asunto de equilibrio. Y sucede que, aunque la premisa (y propuestas) del Interés Compuesto resulte cierta; en realidad conlleva un coste oculto a plena vista: Tu Tiempo.

Tal y como lo hemos visto anteriormente, sería un desacierto confiar ciegamente en el Interés Compuesto sin antes tomar en cuenta otros factores como es el caso de la inflación, los impuestos y el hecho de que el Interés Compuesto típicamente opera con instrumentos de bajo riesgo, así como la disminución del poder adquisitivo que se sufre con el paso del tiempo.

Impuestos al Invertir en Renta Fija

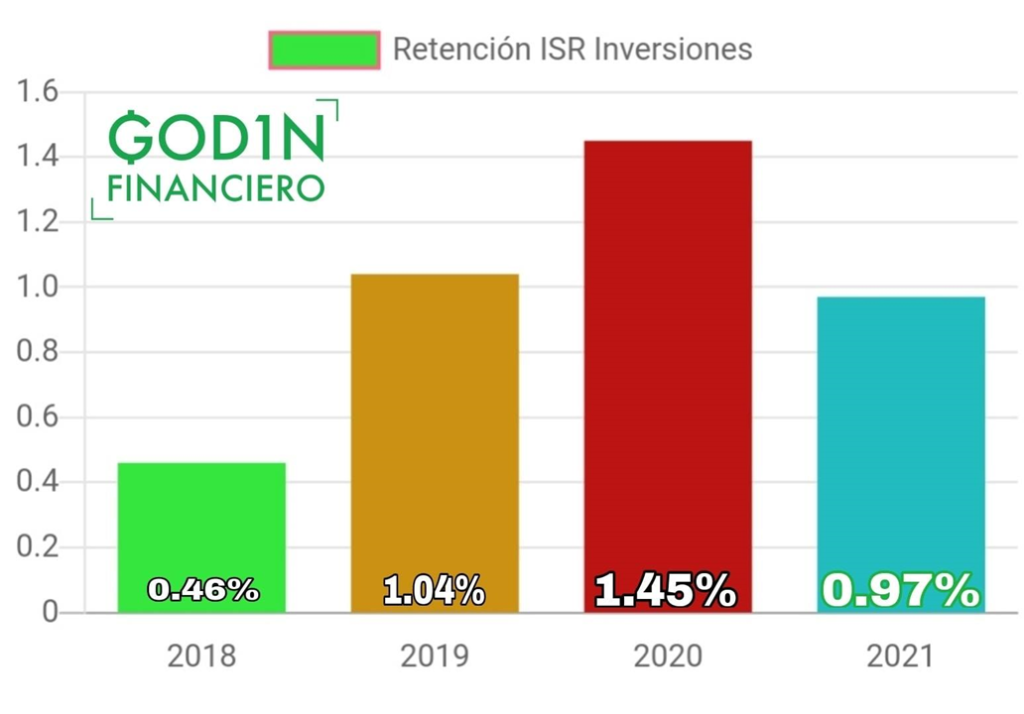

Respecto de la Tasa de Retención es cierto que algunos ingresos se encuentran exentos de la misma (art. 93 de la Ley del Impuesto Sobre la Renta) también tenemos que recordar que generalmente están topados a cierto límite (en el caso de las SOFIPOS, por ejemplo, a 5 UMA´s elevadas al año) y que la tasa de retención sufre modificaciones de manera anual al expedirse la Ley de Ingresos del año en turno, vigente del 01 de enero al 31 de diciembre del año que corresponda, como podemos ver en la imagen a continuación:

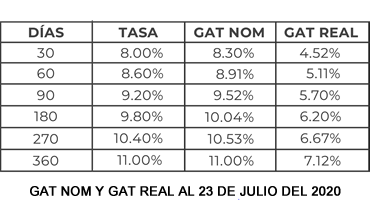

Como podemos observar a continuación, respecto de la inflación, tenemos que a la diferencia resultante entre restar la expectativa de inflación a la tasa de interés que se encuentra comprometida en el instrumentos de inversión tenemos como resultado lo que suele denominarse como GAT REAL, un ejemplo a continuación:

Como puedes observar existe una clara diferencia entre el GAT Nominal y el GAT Real, existe una diferencia del 3.78% que es el valor de la inflación calculada al día 23 de julio del 2020.

Si te interesa conocer un ejemplo práctico, real y aplicado de cómo los impuestos pueden mermar nuestros ingresos desde un esquema de renta fija (que, recuerda, es el aplicable al Interés Compuesto) entonces te dejo este vídeo:

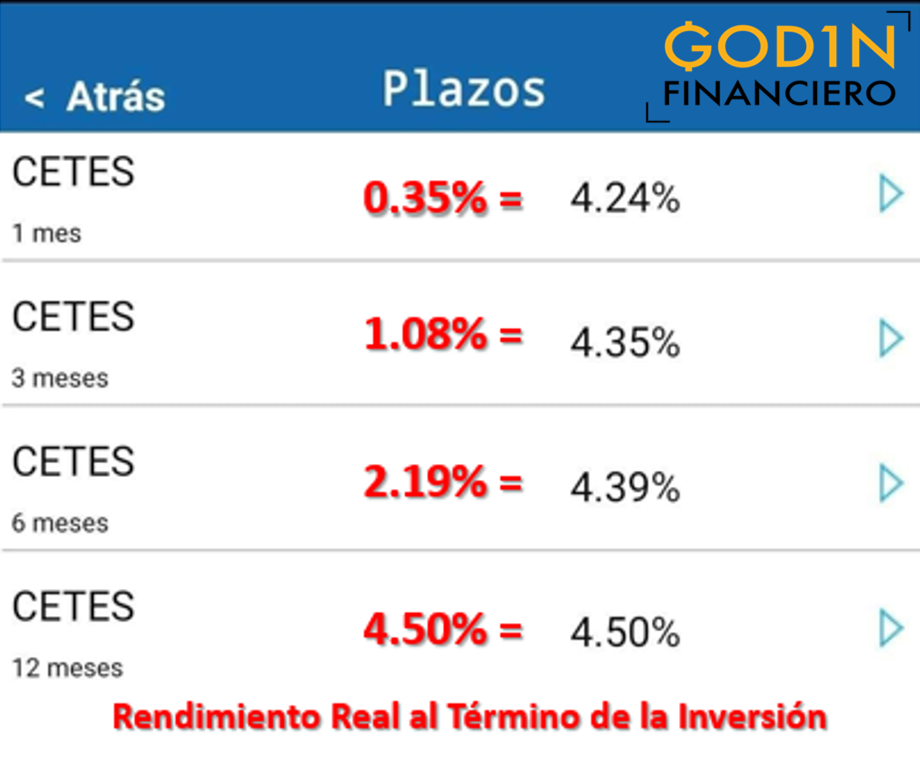

Y esto último es solamente considerando el tema de los impuestos, a los que encima (por si fuera poco) debemos agregar el tema inflacionario que ya hemos visto anteriormente. Algo que queda claro en la imagen que adjunto a continuación:

Importante: Aunque las tasas se encuentran desactualizadas en la siguiente imagen (harías bien en investigar por ti las que se encuentran vigentes), lo mismo sirven para expresar el punto . Es decir, que te muestran el porcentaje de ganancia que obtendrías si continuaras con esas inversiones durante el plazo de un año. Y no, como muchas personas que recién comienzan, suelen pensar que el porcentaje es acorde a los plazos (en este sentido recuerda que, generalmente, a mayor tiempo mayor será tu rendimiento).

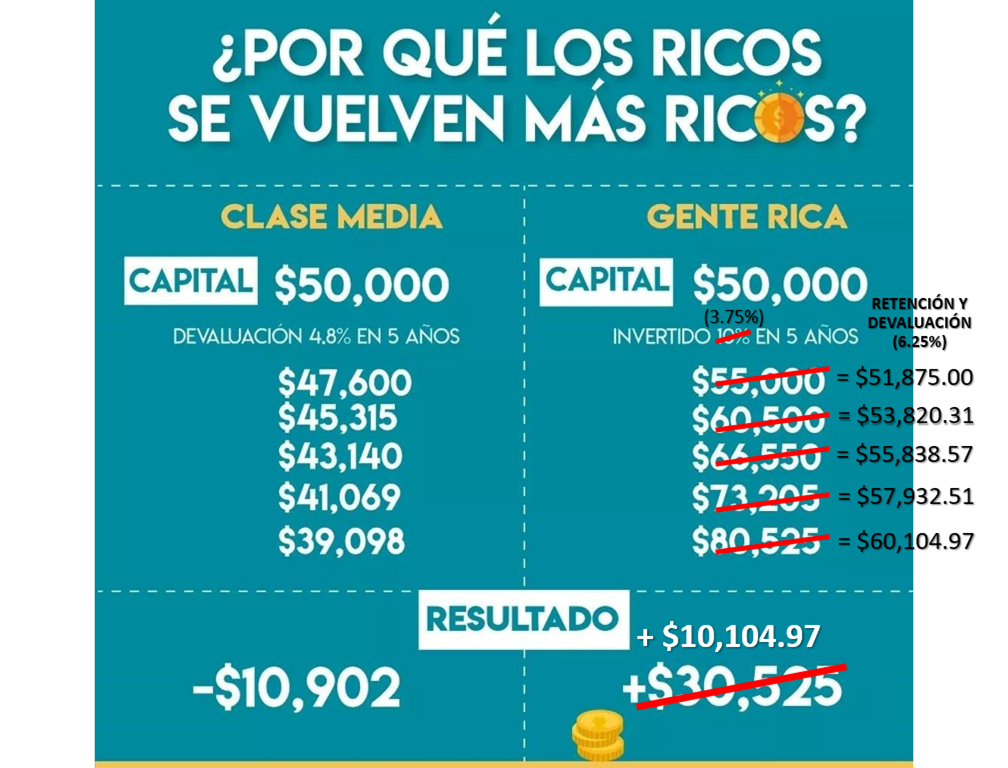

Y finalmente, recordemos el famoso Problema de la Agencia, mismo que queda especialmente claro con el ejemplo de la imagen a continuación. Que es una propaganda comercial utilizada por una institución financiera, en la que, convenientemente, han omitido incluir ciertos cálculos que, como podrás observar, marcan una gran diferencia respecto del rendimiento final obtenido a través del Interés Compuesto.

¿Notas algo particularmente interesante? Pues sí, quizá lo habrás visto pero, resulta especialmente ilustrador el hecho de que para la columna izquierda (Clase Media) sí hayan tomado en cuenta la inflación para restarle valor al capital inicial, pero en la columna derecha (que llamaremos Invierte con Nosotros, jaja) no lo hayan hecho. Esto constituye a todas luces una exposición sesgada y a conveniencia por parte de la Institución. Interesante, ¿¡no crees!?

Otro aspecto que tenemos que mencionar aquí es que, a raíz de lo sucedido con Banco del Atlántico, una buena parte de las instituciones financieras han comenzado a eliminar las cláusulas de renovación automática dentro de sus contratos (Finsus, por ejemplo) por lo que la concepción de «dejar tu dinero trabajando» sencillamente no resulta tan aplicable.

Y por si fuera poco, generalmente las instituciones financieras se reservan la facultad para modificar sus contratos y tasas pactadas dentro del paso del tiempo. Así que tendrás que mantenerte revisando tus inversiones, ya sea para verificar que continúen reinvirtiéndose, para reinvertirlas al término del plazo pactado o para revisar que los Términos y Condiciones de contratación originales se mantengan vigentes.

Y bien, dicho todo lo anterior… ¿Aún te sigue pareciendo tan atractiva la idea del Interés Compuesto? O ya comienzas a encontrarle algunos asegunes.

Ahora, la idea de todo lo anterior no es alejarte deliberadamente del Interés Compuesto, sino más bien que entiendas con exactitud la forma en qué opera y los requisitos que lo actualizan así como los precios a pagar si buscas optar por esta forma de gestión pasiva respecto de tu dinero.

Y es que, al referirme a la gestión pasiva me refiero a aquel tipo de gestión -respecto de tus inversiones- en el que se pretende la obtención de un rendimiento al invertir a través de un esfuerzo mínimo o poco sustancial (lo cual no es necesariamente malo, sobra aclarar). Por opuesto, la gestión activa se refiere a aquellas decisiones de inversión tomadas a través del criterio propio, así como un análisis profesional y una gestión del riesgo adecuada (próximamente) respecto de las decisiones que se toman.

Otro ejemplo clásico de la gestión pasiva respecto de los capitales invertidos es el de la diversificación, otro término que seguro habrás escuchado (y que también suele obedecer a una exposición profundamente sesgada) y con el que yo discrepo en ciertas cuestiones, tal y como te lo explico en el video a continuación:

A continuación una opinión bastante personal (hago la advertencia pues podría no ser tu caso) y es que, antes de optar -o no- por una estrategia de gestión pasiva frente a otra de tipo activo, debemos recordar y honrar la Primera y más importante de las Siete Reglas del Dinero, que dice lo siguiente: “Si no cuidas de tu dinero, no esperes que alguien más lo vaya a cuidar por ti”.

Y entonces, la pregunta del millón (podría serlo, literalmente) es: ¿Cómo crees que aspirar a los beneficios del Interés Compuesto es compatible con el acto de cuidar nuestro dinero y procurar que se multiplique en el menor tiempo posible? La respuesta es sencilla y ya la anticipas seguramente: No lo es.

Al final del día, el Interés Compuesto tanto como la diversificación de nuestro portafolio de inversiones son estrategias pasivas (es decir, defensivas) respecto del aumento de nuestro dinero, y como hemos mencionado anteriormente, el Juego del Dinero no debe ser jugado bajo una dinámica de «evitar perder» (con miedo), sino todo lo contrario: Procurando ganar con estrategias que implican una adecuada gestión de riesgo (te veo el lunes 16 de agosto-21) y el aprovechamiento de cualquier ventaja –por mínima que sea– que el Sistema tenga a bien ofrecernos, ya de forma consciente o por negligencia.

«El Juego del Dinero» no es un partido de ajedrez, fútbol u otro deporte donde se permitan los empates. En «El Juego del Dinero» debemos adoptar un enfoque absoluto: es ganar o perder, morir o ser muerto.

Claro que siempre existe el enfoque «a medias» y se trata de una opción válida, pero solo viendo aquello que puedes obtener (la Libertad Financiera) dime, ¿de verdad quisieras esperar voluntariamente hasta los 65 años para alcanzarla?, y eso si para entonces aún no han modificado la legislación pertinente… ¡Suerte con eso!

Suele suceder que nos confiamos por la edad que tenemos (el Interés Compuesto se recomienda sobretodo para jóvenes) y desperdiciamos una ventaja amplia en la administración de nuestro recurso más valioso: El Tiempo.

Ahora, si quieres optar por una estrategia de gestión pasiva (Interés Compuesto, Diversificación, etc.) -como ya te anticipaba, no siempre es malo- entonces como mínimo deberías tomar en cuenta lo siguiente:

- Te tomará una mayor cantidad de tiempo para lograr tus objetivos financieros;

- Si bien tu riesgo y esfuerzos serán menores, lo mismo sucederá respecto de tus rendimientos;

- Esta postura es ideal para aquellas personas que cuentan con otras formas de generar ingresos para sí (recuerda siempre El Cuadrante del Flujo de Dinero (puedes leer mi Análisis de Lectura de ése libro siguiendo este enlace).

Conclusiones sobre el Interés Compuesto

De las consideraciones anteriormente vertidas para mí sería suficiente con la primera para no optar por una gestión del tipo pasivo respecto de mis capitales. Pero, recuerda que esto tiene que ver con nuestro objetivos financieros y, por supuesto, con nuestro Perfil de Inversionista.

En mi caso, mi objetivo financiero más relevante es poder lograr mi Libertad Financiera al haber cumplido los 30 años y, actualmente, mi situación económica me permite guardar un perfil mayormente agresivo (si quieres saber en qué invierto ahora mismo, revisa este artículo) aunque no será por mucho pues la Operación Volar del Nido (o sea, yo dejando la casa de mis padres) ya tiene fecha límite (conócela en este vídeo). Esto significa que, aunque tengo actualmente algo más que 25 años, realmente no puedo confiarme y dejarle todo al Interés Compuesto pues sería casi como aguardar a que se me diera mi pensión habiendo cumplido mis 65 años…

Lo cual es, tristemente, la única forma de Libertad Financiera que la mayoría conoce y -peor aún- a la que aspiran… Te dejo una mejor opción a continuación:

En fin, a lo que voy es que en mi caso (recuerda que las Finanzas Personales son subjetivas) el Interés Compuesto -y de forma más específica, la gestión pasiva- no es una opción idónea para lograr el cumplimiento de mis objetivos financieros en tiempo y forma. Pero puede ser que para ti sí lo sea, en cuyo caso harás bien en comenzar cuanto antes (el tiempo es oro, y sobretodo cuando se trata de Interés Compuesto).

Ahora, espero que a estas alturas te haya quedado claro que, independientemente de mi postura personal, es obvio que el Interés Compuesto puede ayudarnos a todos a hacernos ricos (siempre que estemos dispuestos a esperar el tiempo necesario). Es decir, aún con mi postura te comparto que yo procuro aprovecharme de este a través de mis inversiones en un esquema de renta fija y re-colocando mis rendimientos por renta variable -cuando así lo indica mi Estrategia de Salida– en instrumentos que me brinden el Interés Compuesto garantizado.

Si tu idea actual pasa por comenzar el camino hacia tu Libertad Financiera, entonces debes tener claro que el Interés Compuesto será un poderoso aliado en este viaje. Sin embargo, toma en cuenta que no sería sabio de tu parte (sobretodo si quieres alcanzar tu objetivo a una temprana edad) el dejarle todo el peso de tu objetivo a esta forma de gestión pasiva, o a cualquier otra, para el caso…

De igual forma, sobra decirlo pero los efectos del Interés Compuesto se crecen de forma exponencial. Esto es cuando realizas aportaciones periódicas que permitan el crecimiento del monto de inversión, tanto como de los intereses que estos mismos generan.

Y a manera de conclusión para este artículo, te dejo con la siguiente reflexión: No existe el Dinero Fácil. Dejar abandonado tu dinero en un instrumento de bajo riesgo acumulando el paso del tiempo te cuesta en dos sentidos:

- Estás perdiendo el tiempo (no es lo mismo obtener tu Libertad Financiera a los 40 años que a los 65, piénsalo bien) y,

- Costes de Oportunidad: El dinero que mantienes estacionado en esos instrumentos de bajo riesgo para comenzar a crear el Interés Compuesto no puede ser aprovechado para otras oportunidades de inversión.

No debe haber tanto problema con la asunción de riesgos y el aprovechamiento de pequeños fracasos (pérdidas limitadas) frente a la experiencia que podemos extraer de los mismos. Pero, en un mundo donde queremos ganar todos los días (o más bien, evitar parecer perdedores), pocas personas pueden lidiar con la frustración y la responsabilidad que implica un proceso de aprendizaje.

Y cerramos con una verdad cruda (#LasCosasComoSon): Deja de pensar que alguien más (el Interés Compuesto, el Gobierno, tu familia, tu pareja, tus hijo aún no nacidos, etc.) van a resolverte la vida. Es momento de que tomes las riendas de tu vida, aceptes tu responsabilidad (mientras sigas repartiendo culpas no podrás hacer nada al respecto) en la situación económica que tienes y comiences a realizar cambios para transformar tu realidad actual de manera activa.

Paso a paso, no te preocupes por correr, siempre se comienza caminando.

Si te ha gustado este artículo y te interesa comenzar a aprender a invertir desde lo más básico en cuestiones de renta variable (Bolsa de Valores, Activos Virtuales, etc.)… Te comparto a continuación un poco de información sobre mi libro Finanzas en Crisis en el que encontrarás todo lo necesario para comenzar en el mundo de las inversiones desde un enfoque práctico así como conceptos muy interesantes y de gran utilidad; sin importar si ya cuentas con experiencia o no.

En este libro abordo temas básicos de Inversiones. Por ejemplo: Presupuesto, Fondo de Emergencias, Gestión Emocional, Gestión del Riesgo y otros aspectos operativos al invertir que comúnmente suelen pasar desapercibidos para inversionistas primerizos.

El libro lo puedes adquirir por $100 pesos a través de este enlace de aquí. Espero que te animes a invertir en tu formación financiera, ¡nada te dará mejores rendimientos!

Más artículos relacionados con el Interés Compuesto

Espero que te haya gustado este artículo acerca del interés compuesto y en dónde invertir con interés compuesto en México.

Si quieres leer más artículos relacionados con la inversión, te recomiendo los siguientes:

¿Agregarías algo más a este artículo? Recuerda que cualquier duda o comentario que tengas acerca de este tema, nos lo puedes dejar en los comentarios. Y no olvides suscribirte a la Newsletter si quieres acceso a más información como materiales en PDF y mayor análisis de distintos temas, puedes hacerlo aquí:

Si te ha gustado el artículo o lo ves útil, por favor, difúndelo entre tus amigos y conocidos. ¡Muchas gracias por leernos!, y nos vemos en nuestro próximo artículo. Hasta entonces, ¡te deseo un excelente porvenir financiero!

¡¡ESPERA!! … ¿Ya conoces nuestro canal de YouTube? ¡Suscríbete y Activa la Campanita!

TE PODRÍA INTERESAR…

Como habrás observado, el Interés Compuesto funciona principalmente a través de un esquema de renta fija, por ello te dejo con un vídeo explicando la manera en que este tipo de inversiones funciona, todo de nuestra Lista de Reproducción de Finanzas para Principiantes:

¡NO OLVIDES COMPARTIR!

.

😀

Excelente contenido, inspiras a muchas personas a dar ese primer paso para su formación financiera, te deseo mucho éxito en tu carrera y estaré de cerca para aprender lo más que pueda de tu contenido.

Gracias por compartirlo con la gente.

¡Muchas gracias! Seguiremos generando contenido de calidad, mantente al tanto 😀

Excelente artículo, muchas gracias!.

¡A tus órdenes!

¡Excelente contenido!

¡Muchas gracias! No olvides compartir, nos ayudas mucho 😀

Excelente información y de fácil digestión!

😀

Excelente información y de fácil digestión!

Gracias y saludos

A tus órdenes, ¡que gusto que te parezca así! 😀