Bueno, pues es posible que lo que te dijimos anteriormente en nuestro vídeo-tutorial para FINSUS ya no resulte ser aplicable a partir del día 25 de Agosto del 2020, pues el día 25 de julio de este año, todos los usuarios inversionistas y ahorradores, recibimos una notificación por correo electrónico sobre las Modificaciones que FINSUS realizará a su Contrato de Adhesión.

Avancemos por partes, primero que nada necesitamos saber lo siguiente:

¿Qué es un Contrato de Adhesión?

Nada muy complejo: Un Contrato de Adhesión es un documento que se elabora de forma unilateral por el proveedor de un servicio, estableciendo formatos uniformes (genéricos) respecto de los términos y condiciones que se amparan al adquirir un producto o prestar un servicio. Básicamente es un documento jurídico en el que no puedes negociar ni una sola cláusula.

Lo único que puedes hacer, tratándose del otorgamiento de este tipo de contratos es dar tus datos personales (que se incluyen en el formato / machote) y firmar en las líneas, hasta ahí.

Algunos ejemplos clásicos de Contratos de Adhesión, en materia de servicios financieros son los siguientes:

- Tarjetas de Crédito

- Contratación de Seguros

- Créditos hipotecarios

- Créditos Automotrices

- Créditos Hipotecarios

- Créditos al Consumo

- Entre otros.

Todos estos tipos de contratos se encuentran disponibles para su consulta por el público en general en el RECA para los usuarios de Servicios Financieros. El RECA es, en términos generales, una herramienta informática de la CONDUSEF que permite a las Instituciones financieras registrar los Contratos de Adhesión de sus productos financieros y al público en general realizar la consulta de aquellos que son de su interés para que esté informado antes de siquiera tener que pisar la sucursal bancaria.

Ahora, de entrada ya sabemos que el contrato que FINSUS nos proporciona es un Contrato de Adhesión por el sencillo hecho de que la contratación no es presencial, lo que inhibe cualquier intento de negociación sobre los términos y condiciones que se contratan, continuemos hablando del tema que nos interesa:

¿Qué Modificaciones se van a realizar?

Tomado el texto directamente desde el correo y cotejándolo con el nuevo contrato ya disponible en el RECA bajo el Número de Registro 13916-437-033343/01-02472-0720 podemos continuar abordando una a una las modificaciones que se plantean:

B) Para AHORRO SUSTENTABLE A LA VISTA:

1. Se elimina del texto del contrato el monto mínimo de apertura, remitiendo dicha información a la página de internet de FINSUSTENTA: Esto solamente significa que para conocer los montos mínimos de apertura deberemos dirigirnos a esta dirección: https://financierasustentable.com/

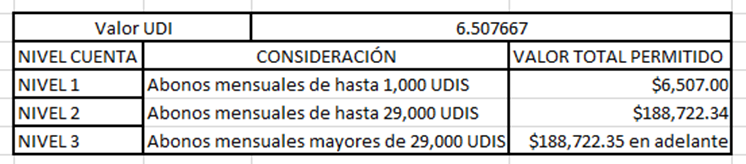

2. Se incluyen niveles de cuenta: Aquí tenemos un aspecto muy interesante, que posiblemente viene relacionado al Cumplimiento de las Políticas de Prevención de Lavado de Dinero y Financiamiento al Terrorismo (PLD/FT) pues se marca, en la Cláusula QUINTA del Contrato la inclusión de un nuevo nivel en las consideraciones para operar recursos mensuales, quedando como se indica:

En este particular llama la atención que el Contrato especifica que el monto de 29,000 UDIS no se puede superar en ningún caso. Y que, de superarse el límite de 29,000 UDIS, FINSUSTENTA podrá establecer, con base en sus políticas internas procedimientos para rechazar estos depósitos mensuales.

Como el mismo contrato lo indica: “las Partes acuerdan que la suma de los abonos a la Cuenta Ahorro Sustentable no podrá exceder en ningún caso del equivalente en moneda nacional a 29,000 UDIs en el transcurso de un mes calendario, por lo que únicamente podrá asignársele el nivel de cuenta 1 o 2, de conformidad con la información que sea entregada por el CLIENTE en el proceso de identificación efectuado a través de la Aplicación.”

Continúa la redacción estableciendo que si se excede el límite ya establecido (de 29,000 UDIS =+$188,722.35, FINSUS tendrá dos opciones a discreción:

(i) rechazar cualquier abono que exceda la cantidad antes mencionada y, (ii) solicitar la presentación del CLIENTE en el domicilio de FINSUS a efecto de llevar a cabo el procedimiento de identificación presencial (el famoso KYC = Know Your Client/Custome = Conocimiento del Cliente), requiriendo al efecto datos y documentos que en términos de las Disposiciones PLD/FT y sus manuales internos deba integrarse a su expediente. Lo anterior, a fin de que el CLIENTE pueda realizar abonos por un monto superior al mencionado en la presente cláusula -esto es, mayor a 29,000 UDIS- y que su cuenta sea clasificada en el nivel 3.

De este punto conviene llamar la atención en el sentido de que nos encontramos claramente ante una regulación en materia de prevención de lavado de dinero, con lo que por las grandes cantidades que implica un flujo mensual de depósitos superior a los 188,000 pesos se ve justificada la necesidad de un mayor conocimiento del Cliente, particularmente, que el origen de sus recursos no sea una actividad ilícita.

3. Se modifica la operativa para el abono y retiro de recursos: Esta modificación no tiene mayor tema, el trámite se mantendrá electrónico.

Hasta aquí no hemos tocado aún el tema de inversión (que nos interesa tanto), sino solamente los depósitos que se pueden realizar a través de la plataforma.

Para el producto de INVERSIÓN SUSTENTABLE A PLAZO FIJO tenemos que:

a) Se ha eliminado el monto mínimo de apertura del contrato, puesto que esa información quedará plasmada en la página: Esto podría significar que se alteren los montos actuales (aumentándolos), aunque en el aspecto práctico, nos permitimos dudarlo.

Y bueno aquí va uno de los dos aspectos esenciales en esta Modificación por FINSUS, y dice:

b) Se remite a la página de internet de FINSUS la información sobre las tasas aplicables al producto.

Ok, pero… ¿¡qué significa!? Puesto muy sencillo ahora FINSUS podrá actualizar la tasa de rendimiento que ofrece cada día según los datos que aparezcan en su página de internet, de forma similar a lo que sucede con la plataforma de Cetes Directo, que día a día va actualizando sus valores de forma paulatina.

A) Se eliminan los productos denominados DEPÓSITO SUSTENTABLE A LA VISTA, AHORRO SUSTENTABLE CON PREVIO AVISO y AHORRO EMPLEADOS en virtud de que los mismos no pueden ser contratados de forma no presencial a través de la Aplicación: Esta es sencilla, simplemente se trata de productos que serán descontinuados debido a la imposibilidad de que los Clientes puedan presentarlos de manera virtual.

Aquí, no nos engañemos que seguramente se trate de una reducción en la tasa, pues la estrategia de captación que FINSUS ha tenido ha sido sencillamente increíble, al ofreces una tasa más atractiva (del 12% anual) ha podido concentrar una gran cantidad de dinero, con lo que es probable que en estos momentos se encuentre incluso rebasada en términos de bonanza económica, es decir, que tengas más dinero del que puede prestar. Una razón por la que ya no le resulta conveniente mantener dicha tasa. Añadamos a esto que cada día siguen llegando nuevos usuarios llamados por su atractivo rendimiento -y bastante seguro, además- y tenemos una clara intención de reducir su tasa.

Sobra decir que esta no sería la primera vez que alguna SOFIPO lo haya hecho, pues tenemos a la mano el ejemplo de Super Tasas, que en su momento llegó a ofrecer un interés similar (del 11%) y terminó reduciéndolo hasta el 9-10% algún tiempo después de haber captado los inversionistas necesarios.

c) Se modifica la operativa para abono y retiro de recursos: Nuevamente, no tiene mayor tema y;

d) Se elimina la renovación automática de los depósitos, en virtud de “no corresponder a la operativa de la Aplicación”:

Esto significa que ya no podrás actualizar tan fácilmente el Interés Compuesto en tu favor, pues ahora deberás estar al pendiente para que, en las fechas de vencimiento de tus inversiones, inmediatamente las vuelvas a hacer, pero esta vez de forma manual. A diferencia por ejemplo (una vez más) de Cetes Directo, que mantiene su opción de Reinversión Automática al momento de “invertir” tus recursos (recuerda que depositar dinero en Cetes Directo no es una inversión, sino que más bien se trata de una opción de Ahorro Inteligente).

Cierran las Modificaciones con lo siguiente:

D) Se elimina del cuerpo del contrato información sobre Beneficiarios, domicilio, correo electrónico y teléfono del cliente y dicha información es remitida a la Solicitud.

E) Se eliminan e integran nuevos términos definidos.

F) Se reordena el clausulado.

Como puedes ver, ninguno de ellos tiene mayor ciencia o amerita un análisis profundo. Y ahora las dos preguntas que a muchos les estarán quitando el sueño:

¿Cuándo comienza esto?

Acorde a la ley, posteriormente al aviso que la Entidad dé al Cliente (nosotros), este tendrá un plazo de 30 días para decidir si se quiere quedar bajo el nuevo modelo operativo o si quiere retirar su dinero y cancelar su cuenta, sin que esto genere ninguna comisión y/o penalización.

Si tomamos en cuenta que el aviso fue girado vía correo electrónico, el día sábado 25 de julio del 2020, tendríamos que, hecho el cálculo, los treinta días (naturales) terminan el 24 de agosto. Y la vigencia del nuevo modelo comenzará -tal y como el correo lo indica- a partir del 25 de Agosto del 2020. Es decir, que tienes hasta el 25 de Agosto para decidir si quieres sacar tus recursos invertidos y cancelar tu cuenta, sin que se te penalice por ningún motivo.

¿Qué sucederá con mis inversiones?

Ahora, sobre las Inversiones que ya realizaste antes de que se recibiera el correo, sobra decirlo pero se mantendrán vigentes bajo el modelo en el que fueron realizadas. Esto es conocido en el ámbito jurídico como principio de retroactividad e implica que una disposición actual solamente puede regular todo aquello que es posterior a su emisión legal y vinculante.

Es decir, que si el día de mañana (27 de julio del 2020) se convirtiera en un delito publicar esta información sobre FINSUS, no me podrían llevar a la cárcel debido a que la publiqué antes de que esa regla me fuera aplicable.

Así, las operaciones que ya celebraste antes de que te fuera notificado el correo de ayer mantendrán su funcionamiento bajo el régimen antiguo en el que fueron realizadas.

Algo que la misma redacción del correo indica al expresar lo siguiente:

“Para los Depósitos a Plazo Fijo, de ninguna manera la modificación al presente Contrato implicará cambios, ajustes o afectarán los términos y condiciones de los Depósitos a Plazo Fijo que ya estuvieren constituidos al momento en que tenga verificativo la notificación de la modificación (es decir, el correo). No obstante lo anterior, a todos los Depósitos a Plazo Fijo que se suscriban con posterioridad a la notificación de la modificación del Contrato, les resultarán aplicables los nuevos términos y condiciones para todos los efectos legales a que hubiere lugar”.

Puedes consultar todo lo ya mencionado en el RECA, bajo el Numero de Registro 13916-437-033343/01-02472-0720 en el que aparecen ya las modificaciones descritas en este artículo y que entrarán en vigor a partir del 25 de agosto de 2020.

Conclusiones:

Pues, poniéndolo sencillo podríamos decir que la estrategia de captación de FINSUS les funcionó demasiado bien, y por ello es que ahora las nuevas políticas (Modificaciones al Contrato) tienen dos ejes esenciales:

a) Cuidarse desde el aspecto del lavado de dinero (por ello se incluye un Nivel 3 en las cuentas) y;

b) Reducir sus tasas para dejar de captar tanto capital.

En el momento actual es altamente probable que FINSUS esté recibiendo más dinero del que puede colocar, y ya no esté dispuesta a pagar rendimientos del 12% anual solo por mantener dinero estacionado.

No te alarmes, pues esto no significa bajo ninguna circunstancia que FINSUS esté en riesgo de quiebra como algunos han querido hacer parecer, ni mucho menos. Sobre comentar que estrategias similares (ofrecer una alta tasa de interés para captar recursos y después modificar -a la baja- la tasa) ya han sido utilizadas por otras SOFIPOS, entre ellas Súper Tasas. Por lo que estamos ante una práctica estándar.

Una Última Anotación: Es importante que te des cuenta de cómo las finanzas se actualizan constantemente, con lo que, si no te mantienes al corriente (cuidando de tu dinero celosamente), es posible que el día de mañana, te encuentres en una posición de perder beneficios.

por Miguel A. Caloca, CEO Godín Financiero

Adicionalmente a este artículo te compartimos el vídeo que preparamos especialmente para ti en nuestro canal de YouTube, esperando que sea de tu agrado y te invitamos a suscribirte (subimos contenido de alta calidad regularmente).

Y, finalmente, en otros temas de polémica, quizá también te interese el análisis que realizamos acerca de la reciente Iniciativa de Reforma al Sistema de Ahorro para el Retiro, aquí te lo dejamos: