Si actualmente estás invirtiendo en Ualá ABC (solo “Ualá”, en adelante). O comenzaste a considerar invertir en esta opción a raíz de su atractiva promoción con tasa del 15% y disponibilidad inmediata válida hasta el 30 de abril del 2024 (aquí mi análisis y opinión del tema). Muy probablemente te habrás cruzado con un gran número de notas periodísticas que resaltan su preocupante tasa de morosidad de 80%. Lo que deja la pregunta al aire: ¿Ualá está en riesgo de quiebra?

Los números son éstos de aquí: Por cada 10 personas a las que Ualá les ha prestado en tiempos recientes, tenemos que ¡solo dos le han pagado de forma puntual! Lo cual no es muy alentador si consideramos que el gran negocio de los bancos (y Ualá lo es) radica en el pago de sus créditos e intereses respectivos.

¿Ualá va a quebrar?: ¿Cómo afecta la Morosidad a su operación?

Primero que nada, debemos entender qué es la tasa de morosidad. Puesto sencillo, es un indicador muy popular dentro del mundo de la banca. Esto se debe a que prácticamente todos los bancos e instituciones reguladoras de la actividad bancaria (como la CNBV) lo utilizan. También conocido como ratio de morosidad, su función es medir el volumen de créditos considerados como morosos. Una vez los tiene, se hace un cálculo sobre el total de préstamos y créditos otorgados por la entidad a lo largo del tiempo.

Así es como podemos conocer qué tan morosos son los clientes de determinado banco. En sentido práctico, podemos sustituir la palabra morosidad por “deuda vencida”. Recordemos que el término morosidad es solo otra forma de expresar que quien debe ha caído en mora. Es decir, entendemos por morosidad el hecho de que un deudor incumpla sus obligaciones de pago en el momento temporal previamente fijado. O bien, la fecha de pago tratándose de una tarjeta de crédito.

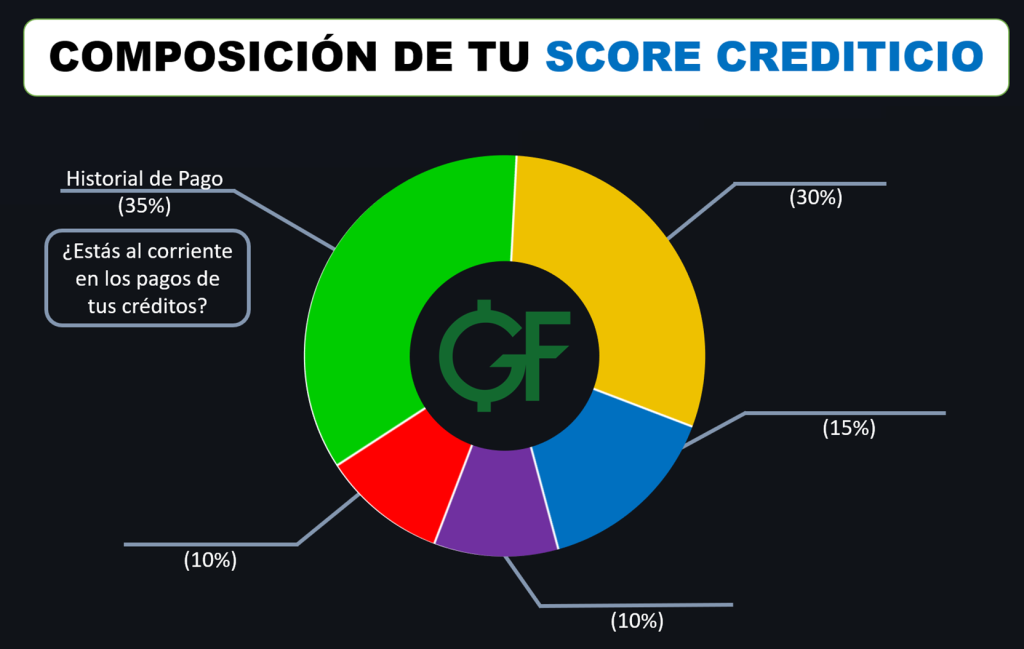

Una de las consecuencias más graves que tiene la mora para quien adeuda es que, tras actualizarse, el deudor forma parte de una lista de morosos y su falta de pago (parcial, total o con retraso) quedará registrada en su historial crediticio. Lo que, en última instancia, tendrá un impacto bastante negativo en su calificación crediticia. Pues recordemos que, dentro de la composición de tu Score Crediticio, el Historial de Pagos compone el 35% del total.

Siendo el elemento con mayor peso de entre los cinco que se toman en cuenta. Igualmente recordemos que la falta de pago de cualquier de tus deudas puede quedarse registrada en tu historial crediticio hasta por 7 años.

Si quieres conocer cuáles son los otros cuatro elementos que integran tu calificación crediticia, así como cinco consejos GRATIS para incrementar mucho tu Score de Crédito en poco tiempo. Entonces, querrás ver completo este vídeo de aquí:

A lo que iba, el índice de morosidad (iMor) nos permite conocer qué tanto deben los clientes a una entidad. Dichos retrasos tienen efectos a considerar sobre la solvencia de los bancos. Pues una mayor insolvencia se relaciona con una situación económica más frágil, e inclusive mala. Pues la insolvencia de la institución deberá ser afrontada con los recursos de la propia institución.

Si bien es cierto que estas deudas suelen considerarse como activos dentro del balance financiero de las instituciones. También lo es que hay deudas que pueden llegar a adquirir la categoría de incobrables. En este sentido, tenemos a que acudir a la clasificación de la cartera crediticia de cada entidad. Que los clasifica en tres categorías de riesgo, a saber:

- Riesgo de Crédito Etapa 1: Incluye aquellos créditos con menos de 30 días de atraso;

- El Riesgo de Crédito Etapa 2: Incluye aquellos créditos que tienen entre 30 y 89 días de atraso;

- Riesgo de Crédito Etapa 3: Incluye a aquellos créditos que tienen más de 90 días de atraso.

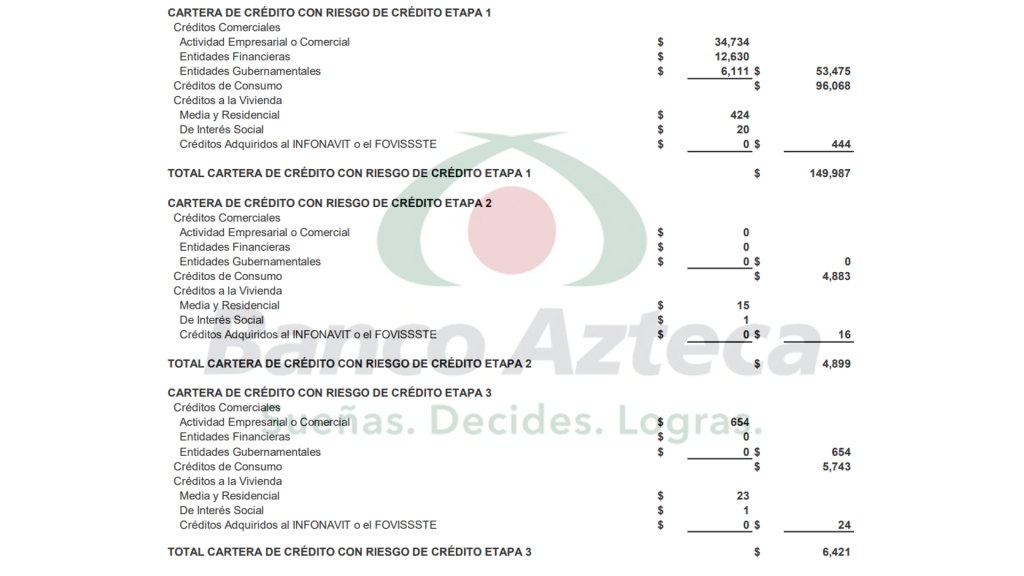

Dicha clasificación se utiliza para distinguir el nivel de riesgo en los créditos otorgados de todas las instituciones financieras en el país. A continuación, puedes encontrar un ejemplo relativo al Estado Financiero Consolidado de Banco Azteca hacia el mes de diciembre del 2023:

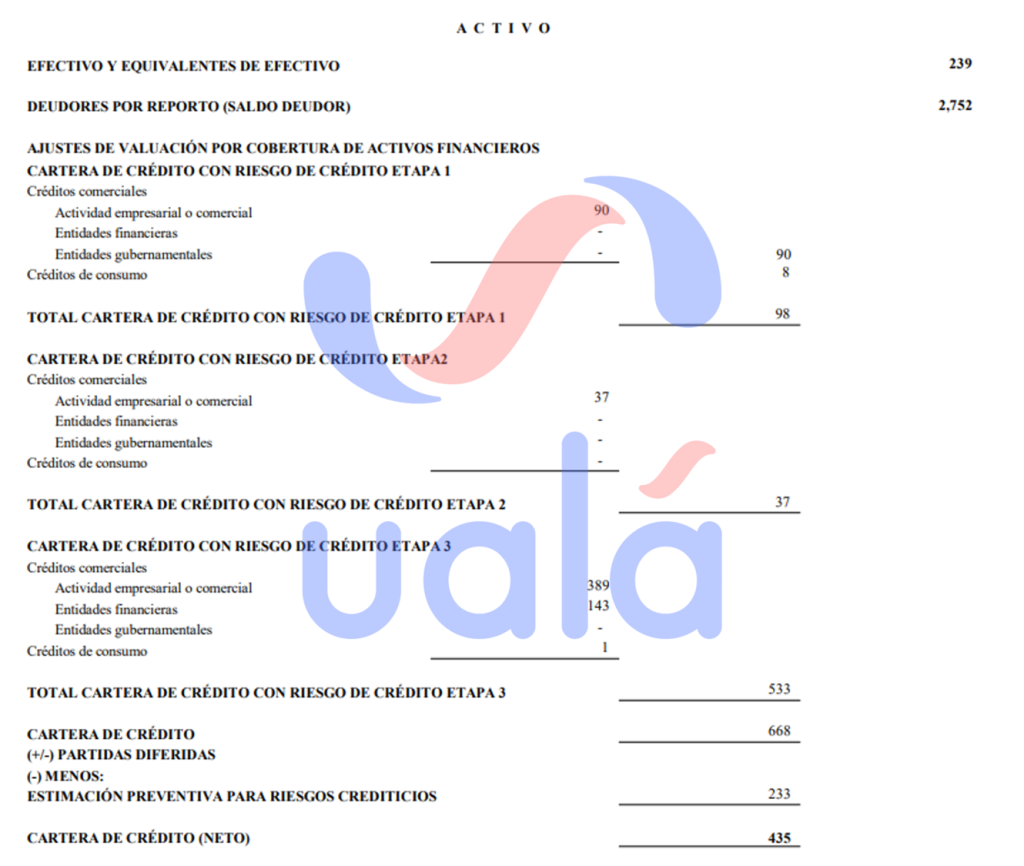

Para verificar la situación de ABC Capital, solo tenemos que revisar sus estados financieros, que hacia el cierre del tercer trimestre del 2023 nos arrojan la siguiente información:

Y bueno… esto no son buenas noticias, por cuanto hace al hecho de que Ualá tiene básicamente el 79.79% de su cartera vencida con más de 90 días sin pagar. E igual, te recuerdo, que tratándose de los créditos en etapa de riesgo tipo 2 y 3 no se espera recuperar la totalidad del crédito ni mucho menos.

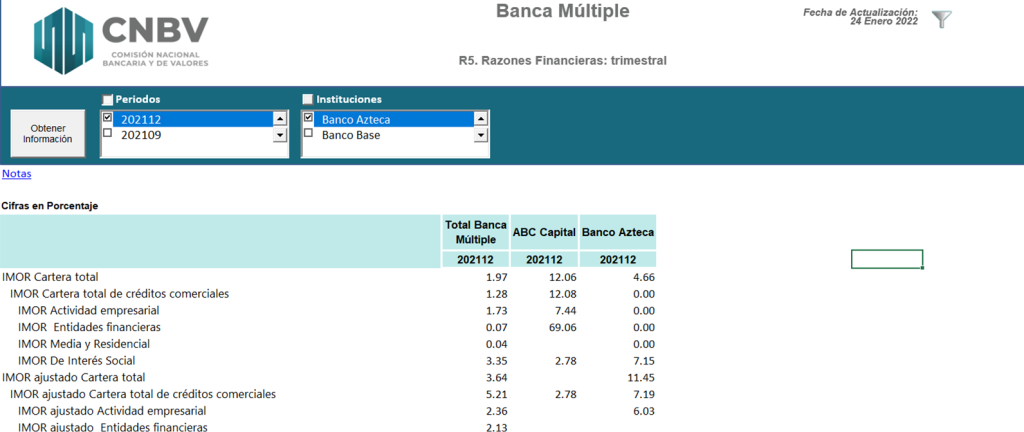

Igualmente podemos ver un contraste preocupante respecto del iMor de Ualá frente al total de la banca múltiple y otras instituciones financieras que tampoco pasan por un buen momento ahora mismo (así es, hablo de Banco Azteca).

¿Me debo preocupar por el IMOR de Ualá?

Si bien es cierto, que un IMOR de +80% puede parecer altamente preocupante. Tampoco significa de inmediato que Ualá está en riesgo de quiebra ni mucho menos. También lo es que estamos frente a una visión sesgada o, mejor dicho, incompleta de los indicadores que debemos observar cuando analizamos un banco.

En este sentido, el indicador más relevante de solidez financiera es el relativo a su Índice de Capitalización (ICAP). Pues se trata de un indicador que representa la fortaleza financiera de una institución para soportar pérdidas no esperadas derivadas de los riesgos en los que incurre (como la morosidad de sus créditos otorgados).

En México, tenemos que el ICAP mínimo es de 8.0%. Aunque para que los bancos se puedan mantener sin ningún tipo de medida correctiva por parte de la CNBV, deberán cumplir con un nivel mínimo del 10.5%.

Ahora que, si revisamos el ICAP de ABC Capital (banco a través de cuya adquisición comenzó Ualá su operación en México) veremos que es de 55.15%. Muy superior al 10.5% requerido por la CNBV, y del 19.27% del sector bancario en general.

Lo que no sucede con Banco Azteca que, aunque ha llegado a estar en una tasa de IMOR de aproximadamente el 12% hacia 2020 (11.89%), lo cierto es que está bastante por debajo en el ICAP frente a ABC Capital.

En este sentido, cabe resaltar incluso que el operar bajo pérdidas (incluyendo una alta tasa de morosidad) suele formar parte de las prácticas comunes dentro de las agresivas estrategias de captación de clientes que tienen diversas instituciones bancarias.

Además, recordemos que Ualá en México no es más que una “filial” o una extensión operativa a la empresa matriz Ualá, que opera en Argentina.

Igual vale la pena recordar que la práctica estándar del sector financiero (SOFIPO´s incluidas) es realizar la venta de la cartera vencida eventualmente. De esta manera sus estadísticas suelen ajustarse a la baja y en tanto la inyección de capital suele

¿Qué hay con la Tasa del 15% de Ualá?

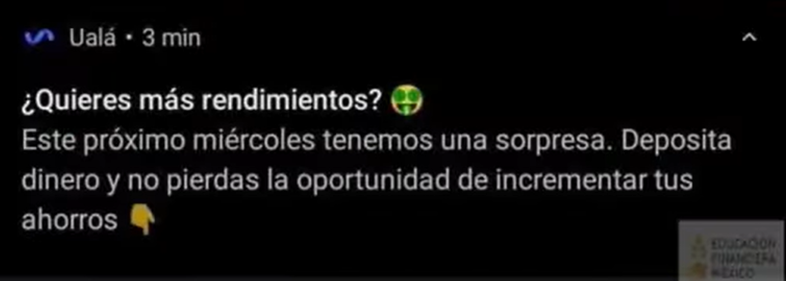

Recordemos que todo este desbarajuste se deriva del anuncio que hizo Ualá el día 15 de noviembre del 2023 sobre que alzaría su tasa del 12% al 15%. Esto con el objetivo de mantenerse dentro de la conocida como Guerra de las Tasas (más información, en este vídeo). Pues una vez que Nu anunciara su tasa del 15% a la vista, aprovechando los tropiezos y fracasos de Stori (con su inversión del 15% inexistente desde septiembre) y Hey Banco con sus membresías comenzó la fuga de capitales masiva…

Ante esto, y buscando impedir mayores pérdidas en sus filas, Ualá realizó un rápido anuncio en sus redes sociales y a través de su aplicación para pedirle paciencia a sus usuarios y prometerles que próximamente pagaría un mayor rendimiento…

Esa promesa terminó por cumplirse cuando el 15 de noviembre del 2023, Ualá anunció que igualaba la tasa de Nu. Bueno, más o menos… Y es que, aunque la tasa del 15% era la misma y, de hecho, actualiza el mismo pago de interés compuesto diario a 16.18%. Esta tasa viene con términos y condiciones particulares. De estos, el que más resalta es el límite de inversión para la tasa promocional fijado en cien mil pesos MXN ($100,000.00 M.N.). Es decir, que solo puedes gozar de dicha tasa de rendimiento (15%) hasta un monto de capital invertido de máximo cien mil pesos.

Algo que, por ejemplo, no sucede con Nu. En el caso de la SOFIPO morada (antes Mascaja), el límite de inversión está fijado por su límite de depósitos mensual. Mismo que, aunque es de $23,000 pesos c/mes al abrir tu cuenta, puede ampliarse hasta superar los $200,000 c/mes ($230,000 aprox.) tras realizar la verificación de tu cuenta.

Tus Inversiones en el Banco ¡ESTÁN PROTEGIDAS!

En el rubro de la seguridad podemos afirmar que Ualá está mejor parada que Nu. Debido a que cuenta con la protección del Instituto de Protección al Ahorro Bancario (IPAB). El IPAB es un organismo de la Secretaría de Hacienda y de Crédito Público (SHCP), encargado de proteger los depósitos bancarios de los mexicanos por medio del seguro de depósitos bancarios.

Por cierto, que el IPAB no es exclusivo de México, sino que más bien existe en todos los países desarrollados de una forma u otra. Esto debido a la forma en que opera el sistema bancario que, recordemos, ofrece depósitos a los ciudadanos a cambio de una remuneración y, a su vez, presta ese dinero a otras personas (físicas o morales) para ganar más dinero.

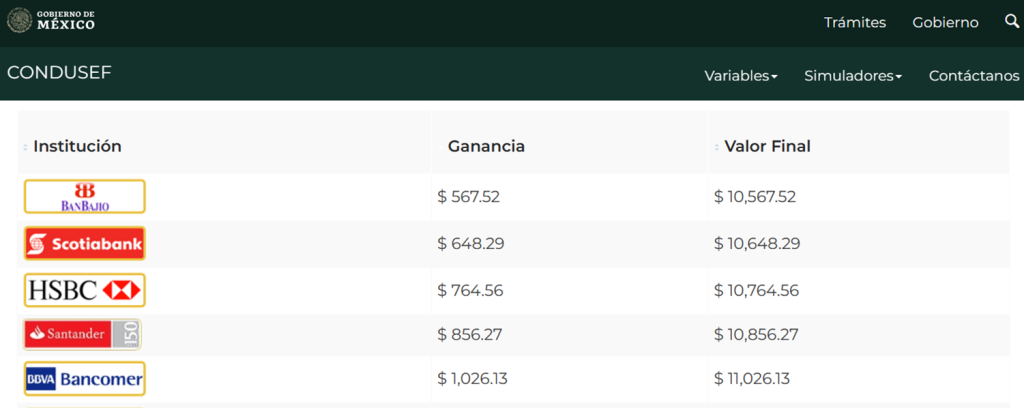

La diferencia entre el interés que se paga a los ahorradores y clientes del banco y lo que se cobra a los prestatarios es una de las fuentes de ingresos principales de los bancos y otras instituciones financieras. Por ejemplo, en el caso de Hey Banco, tenemos que ahora mismo está ofreciendo una inversión del 13% (Cliente Hey o pagando membresía). Mientras que el CAT Promedio de su Tarjeta de Crédito (TDC) es de 58.2% sin IVA. El diferencial entre ambas cantidades es un rendimiento neto para Hey Banco.

Y si crees que esto está mal, lo cierto es que te falta ver más. Pues existen instituciones que te pagan mucho menos que la inflación y cuyos CAT de sus TDC superan el 100% sin IVA.

No en vano, estas instituciones forman parte de los peores bancos en México para 2024 tratándose de Ahorro e Inversión. Si quieres conocer el detalle y cuáles son otros de los peores bancos en México para 2024 tratándose de (i) Crédito Hipotecario, (ii) Tarjetas de Crédito, (iii) Crédito Automotriz, (iv) Número de Reclamaciones, y (v) Crédito de Nómina, entonces puedes ver este vídeo:

Ahora, si un día todo el mundo decidiera retirar todos sus depósitos al mismo tiempo de un banco; ya sea por miedo u otra circunstancia. Entonces el banco no sería capaz de atender la demanda por falta de liquidez y terminaría quebrando. Algo que ya analizamos en este vídeo sobre la situación de Banco Azteca.

Sin embargo, los fondos de los ahorradores no se perderían al quebrar dicho banco. Pues, derivado de la situación sucedida con el FOBAPROA allá en 1995, fue que se creó el IPAB. Mismo que protege tus depósitos e inversiones en bancos hasta por una cantidad de 400,000 UDI´s. Que, al día de hoy, equivalen a $3,186,894.

Además, este es un seguro que ya hemos visto en acción recientemente, como fue en el caso de las quiebras de Banco FAMSA y Banco Accendo hace algunos años. Recuerda que absolutamente todos los bancos se encuentran protegidos por el Instituto de Protección al Ahorro Bancario.

Análisis sobre Invertir en Ualá

Otro asunto por considerar aquí es el hecho de que, si bien es cierto que Ualá tiene un seguro mucho más grande que el de Nu… Esto pierde relevancia en tanto que el monto de inversión está fijado a $100,000 pesos totales, ni siquiera mensuales, durante el tiempo que dure vigente la promoción (30/abril/24).

En tanto, a las SOFIPO´s les corresponde el Seguro PROSOFIPO, que cubre los depósitos e inversiones realizados en cada SOFIPO y hasta por la cantidad de 25,000 UDI´s. O su equivalente vigente al día de hoy por $199,180.87 MXN.

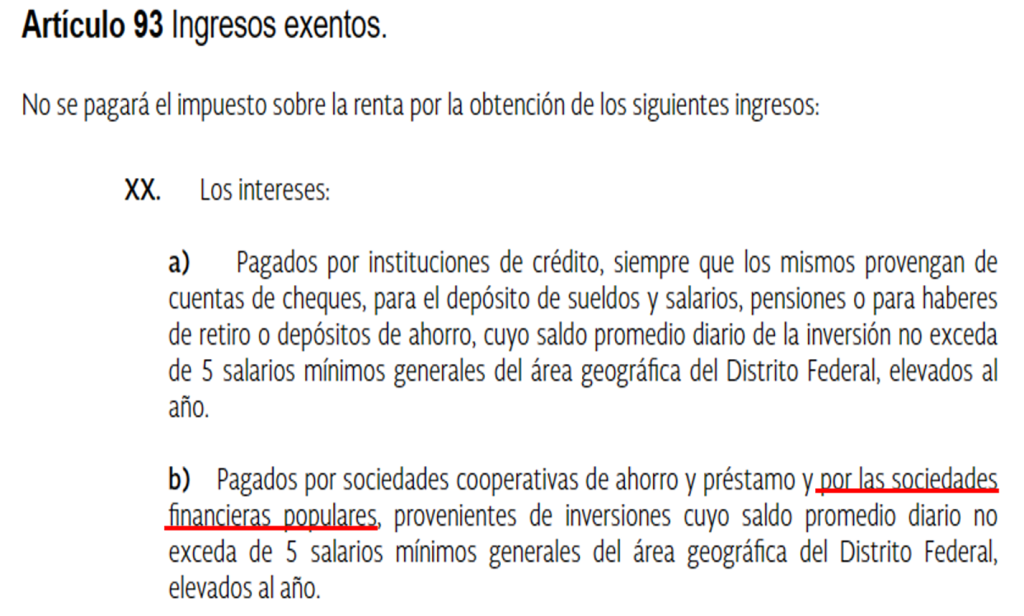

También vale la pena mencionar que, desde una perspectiva fiscal, tendrás un mejor rendimiento con Nu pues cuenta con la exención de impuestos contemplada en el inciso b), fracción XX del artículo 93 de la Ley del Impuesto Sobre la Renta. En cita, a continuación:

Esto, claro está; en tanto que tu saldo total invertido (en general para todas las SOFIPO´s y no de forma individual, como el seguro) sea menor a la cantidad de 5 UMA´s elevadas al año. Que vienen siendo, para el 2023, unos $189,222 pesos en total.

Es decir, que si has invertido menos de esta cantidad en total de tus inversiones en SOFIPO´s, entonces no debes pagar el Impuesto Sobre la Renta (ISR) por dichos rendimientos. Solo recuerda que el pago y retención de dicho ISR en tus inversiones se realiza de forma automática y por parte de la SOFIPO. Lo que significa que el proceso de devolución de este dinero no es automático e implicará que realices tu Declaración Anual como Persona Física.

Si quieres más información sobre cómo puedes realizarlo explicado paso a paso y también aprender más sobre los Impuestos en México. Incluyendo impuestos al invertir en renta fija y variable, estrategias fiscales, deducciones personales, regímenes fiscales y mucho más. Entonces te recomiendo comenzar a leer El Libro que el SAT no quiere que leas, donde encontrarás toda esta información ¡y más! por solo $149.99 MXN en su versión digital. Disponible desde la app Kindle de Amazon, compatible para cualquier celular, computadora, laptop y/o tablet. El libro lo puedes adquirir siguiendo este enlace.

Y bueno, dicha ventaja o consideración fiscal no la tiene Ualá. Pues Ualá es un banco y no una SOFIPO. Con lo que este particular de la LISR no le resulta aplicable.

Así que respondiendo a la pregunta sobre si te conviene invertir en Ualá, lo cierto es que yo te diría que no. Al menos en principio, deberías considerar que la mejor opción para hacer rendir más la tasa del 15%, objetivamente hablando, es Nu.

Básicamente, en lo único que Ualá le gana a Nu es en la vigencia de su promoción, que termina el día 30 de abril del 2024; mientras que la de Nu cierra el 15 del mismo mes y año.

En fin, si te interesa comenzar a invertir en Nu, acá te dejo un Tutorial de Inversión con el paso a paso sobre cómo puedes:

- Abrir tu Cuenta en Nu,

- Realizar tu Primer Depósito,

- Comenzar con tu Primera Inversión al 15% y Liquidez 24/7.