Llegó la Actualización de NICAP (Índice de Capitalización) de las más de 30 SOFIPO´s en México y ¡¡trajo una gran sorpresa!! Pues la SOFIPO Auxi ha entrado a Categoría 4 (en riesgo de quiebra) al tener un NICAP Negativo de -627.83%. ¿Cómo afectará esto al sector de las SOFIPO´s?, ¿ya perdiste tu dinero? Esto y más lo resolveremos a continuación…

¿Qué pasó con SOFIPO Auxi?

Realmente la SOFIPO Auxi ya tenía bastante tiempo arrastrando diversas problemáticas respecto de su NICAP. Inclusive desde noviembre del 2020, momento en que la Comisión Nacional Bancaria y de Valores (CNBV, en adelante) le ordenó descontar una cantidad de $30.6 millones de pesos de su capital neto. Esto debido a que dicho dinero correspondía a un total de 5 inmuebles de los que la SOFIPO Auxi no pudo acreditar tener en su propiedad.

También fue en enero de este año (2023) que se dijo que a pesar de su aparente recuperación, habría una regulación y revisión más estricta por parte de la CNBV y las Federaciones que checan los números de las SOFIPO´s. Finalmente, apenas en agosto se dio a conocer por la CNBV que eran tres las SOFIPO´s que incumplían los niveles de capitalización operativos para las SOFIPO´s: Sierra Gorda, Acción y Evolución y la propia AUXI.

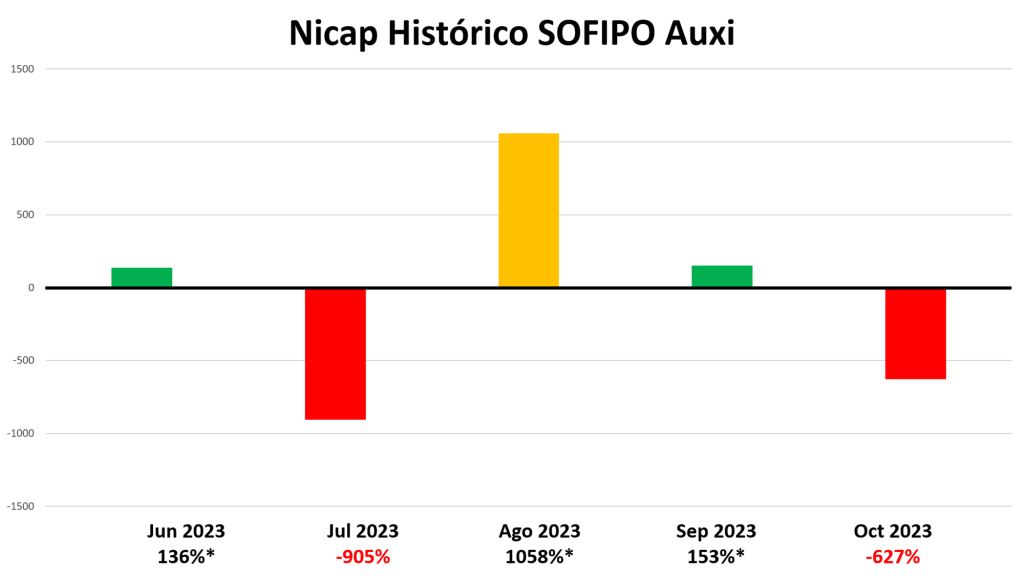

Si revisamos los datos históricos de su NICAP podremos observar que algo anda bastante mal con sus números:

Y es que, por si no fuera poco, aquellos números en los que parece tener un NICAP negativo tienen un asterisco debido a que fue información presentada por la SOFIPO y sujeta a revisión de la CNBV como de la Federación Fortaleza Social; la encargada de analizar y presentar su NICAP.

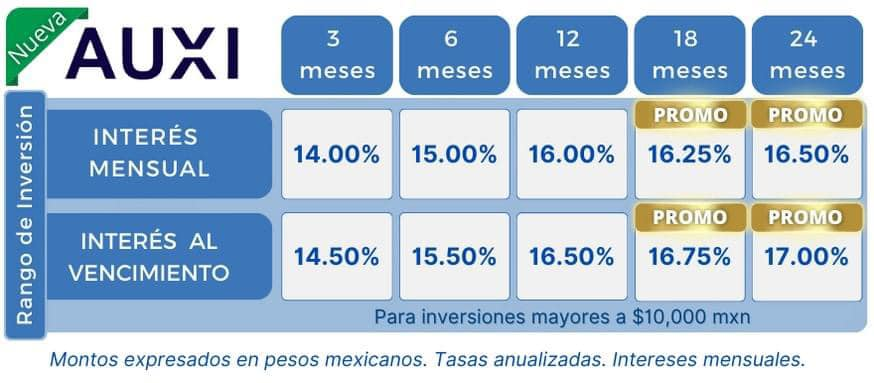

Además, cabe resaltar en este sentido que la SOFIPO Auxi es aún hoy día la que mayores rendimientos está ofreciendo al invertir, con una tasa del 17% anual a 24 meses. Tal y como se puede ver en su anuncio a continuación:

Por ello, siempre es importante revisar más aspectos que el rendimiento tratándose de las inversiones en las que vamos a comprometer nuestro dinero. Tratándose de la SOFIPO Caja de la Sierra Gorda, sabemos que está ya se ha declarado en quiebra. Pero ¿qué pasará con la SOFIPO Auxi?

¿Perderé mis Ahorros en la SOFIPO Auxi?

Recuerda que, al estar invirtiendo tu dinero en una Sociedad Financiera Popular (como es el caso de AUXI), tu patrimonio está protegido en caso de quiebra de la entidad hasta por una determinada cantidad.

Esto se debe al Fondo de Protección de las Sociedades Financieras Populares y de Protección a sus Ahorradores (PROSOFIPO). Institución gubernamental encargada de proteger los depósitos de los ahorradores que tienen su dinero en una SOFIPO en caso de quiebra o de que le revoquen la licencia para operar.

Y es que, tratándose del sector de las SOFIPO´s, estas no han estado muy libre de la polémica; desde casos de fraude cómo sucedió con el famoso Ficrea, hasta quiebras reciente como con la SOFIPO Caja de la Sierra Gorda. La buena noticia es que, en ambas ocasiones, el Seguro PROSOFIPO ha salido a dar la cara por los inversionistas afectados y de una manera efectiva.

¿Cómo lo hace? Pues bien, el PROSOFIPO asegura los depósitos realizados en las SOFIPO´s hasta por 25 mil Unidades de Inversión (UDIS). Lo que al día de hoy (16/12/23) equivale a $199,180.87. Pero este valor es variable, por lo que debes verificar el valor de la UDI; lo que puedes hacer en esta página del INEGI.

El PROSOFIPO cubre los productos de depósito tradicional, incluyendo las cuentas corrientes, de ahorro e inversiones a plazo fijo. Las operaciones específicas respaldadas por el PROSOFIPO son:

- Depósitos de dinero a la vista

- Depósitos de ahorro

- Inversiones a plazo fijo

Además, debes tomar en cuenta que los ahorradores están asegurados (25 mil UDI´s) por cada cuenta personal de cada institución financiera. Es decir, que (i) si superas el monto de las 25,000 UDI´s en una SOFIPO la diferencia no estará cubierta frente al riesgo de pérdida y/o quiebra de la SOFIPO; y, que si tienes más de 25,000 UDI´s invertidos en el sector de los SOFIPO´s pero distribuidos de tal manera que tus recursos en ninguna SOFIPO superen las 25,000 UDI´s, ¡estás cubierto/a!

Además, el PROSOFIPO hace una distinción al proteger también a las cuentas mancomunadas o solidarias. Donde, recordemos, dos personas comparten los recursos depositados a una misma cuenta. En este caso, únicamente se suma la cantidad del Seguro PROSOFIPO para el número de integrantes de la cuenta. Por ejemplo:

- Si tienes una cuenta solidaria con saldo de 50 mil UDIS. Entonces tu saldo estará completamente asegurado, porque, cada titular de cuenta está asegurado hasta por 25 mil UDIS.

- Si tienes 25 mil UDI´s en una cuenta de ahorros mancomunada y otros 25 mil UDI´s en una cuenta corriente individual dentro de la misma SOFIPO. Entonces tu dinero está completamente asegurado, pues ambas cuentas reciben un tratamiento diferente.

- Si tienes 25 mil UDI´s en Financiera Sustentable y otras 25 mil UDI´s en Nu. Entonces tus inversiones están protegidas, puesto que el Seguro PROSOFIPO se aplica a cada institución y no de manera general a cada individuo (como sí sucede con el monto exento de impuestos al invertir en SOFIPO´s).

- Si tienes 20,000 UDI´s a la vista y otros 10,000 UDI´s invertidos a plazo fijo dentro de la misma SOFIPO, entonces el monto equivalente a 5,000 UDI´s no estará cubierto por el PROSOFIPO.

Dicho todo lo anterior, la recomendación para inversionistas en SOFIPO´s es siempre invertir una cantidad menor al Seguro PROSOFIPO y después buscar alguna otra que tenga buenos rendimientos y un sólido NICAP históricamente hablando.

Ahora que entiendes la operativa del Seguro PROSOFIPO y cómo puedes aprovecharla como inversionista, sigamos a otra pregunta importante:

¿Cómo Solicitar el Seguro PROSOFIPO?

Si eres cliente de AUXI, seguramente estarás preguntándote cómo puedes solicitar la protección del Seguro PROSOFIPO. Pues bien, no se trata de un proceso que puedas realizar de manera automática o por tu propia cuenta en este momento. Recordemos que, para que se active, deberá llevarse a cabo primero la declaración de bancarrota de la SOFIPO.

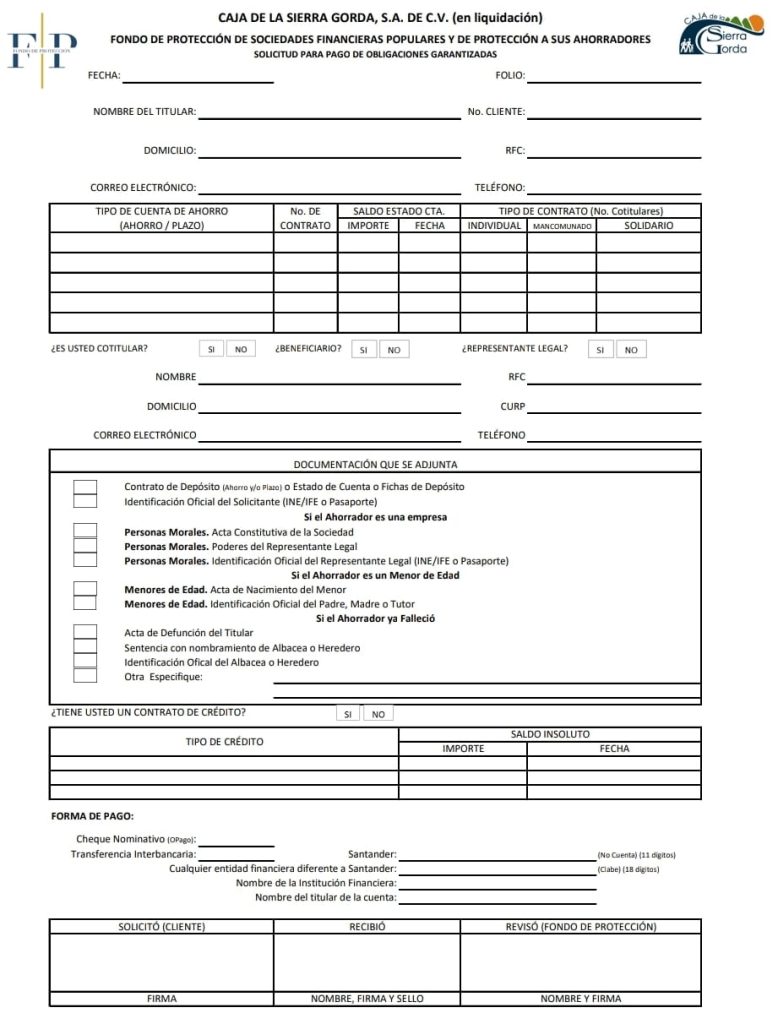

Después de ello, tendrás que mantenerte al pendiente de la página web del Seguro PROSOSIPO (Fondo de Protección) donde eventualmente anunciarán lo relativo al proceso de recuperación de tus ahorros que estaban en dicha SOFIPO. Para el caso, por ejemplo, de la quiebra más reciente de la SOFIPO Caja de la Sierra Gorda, primero publicaron una Solicitud para Pago de Obligaciones Garantizadas (aquí la puedes consultar), que se ve así:

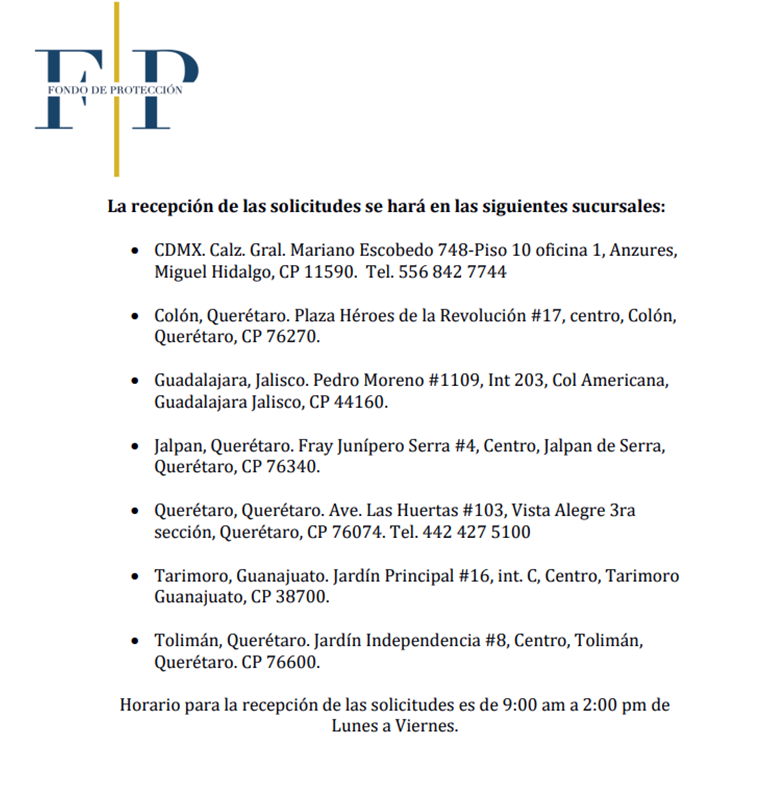

Cabe mencionar que el Formato es el mismo tratándose de diversas instituciones financieras. Con lo que podrías anticiparte a ir recabando los datos… Una vez que tengas tu formato, posteriormente, dentro de la propia página del Fondo de Protección se hará la publicación de los Datos del Liquidador. Esto es, la persona encargada de recibir las Solicitudes. También se acompaña con un listado de las sucursales en las que puedes ir a entregar tu Solicitud. Tal y como se puede ver a continuación:

¿PROSOFIPO tendrá problemas con la SOFIPO Auxi?

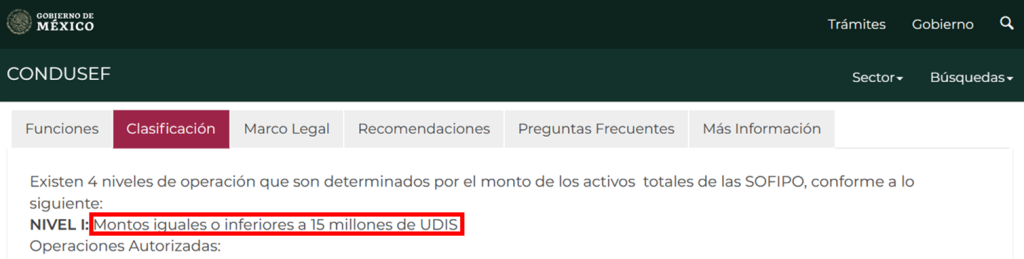

Lo primero que debes saber en este sentido es que la SOFIPO Auxi es una SOFIPO relativamente pequeña. Pues se trata de una SOFIPO con Nivel de Operación I, lo que significa que, acorde a la información en el Mapa de Sofipos de la CONDUSEF, su operación total es igual o inferior a 15 millones de UDI´s; o un total de $119,508,525 pesos MXN.

Aunque esto pueda parecer mucho dinero. En realidad, es el nivel operativo más bajo que tienen las SOFIPO´s. Tal y como se comparte a continuación:

- Nivel 1: Menos de 15 millones de UDI´s = $119,508,525 pesos (Auxi);

- Operación Nivel 2: +15 millones UDI´s hasta 50 millones UDI´s = $398,361,750 pesos (Finamigo);

- Nivel 3: +50 millones UDI´s hasta 280 millones UDI´s = $22,308,258,000 (Fincomún)

- Operación Nivel 4: +280 millones UDI´s (Libertad Servicios Financieros)

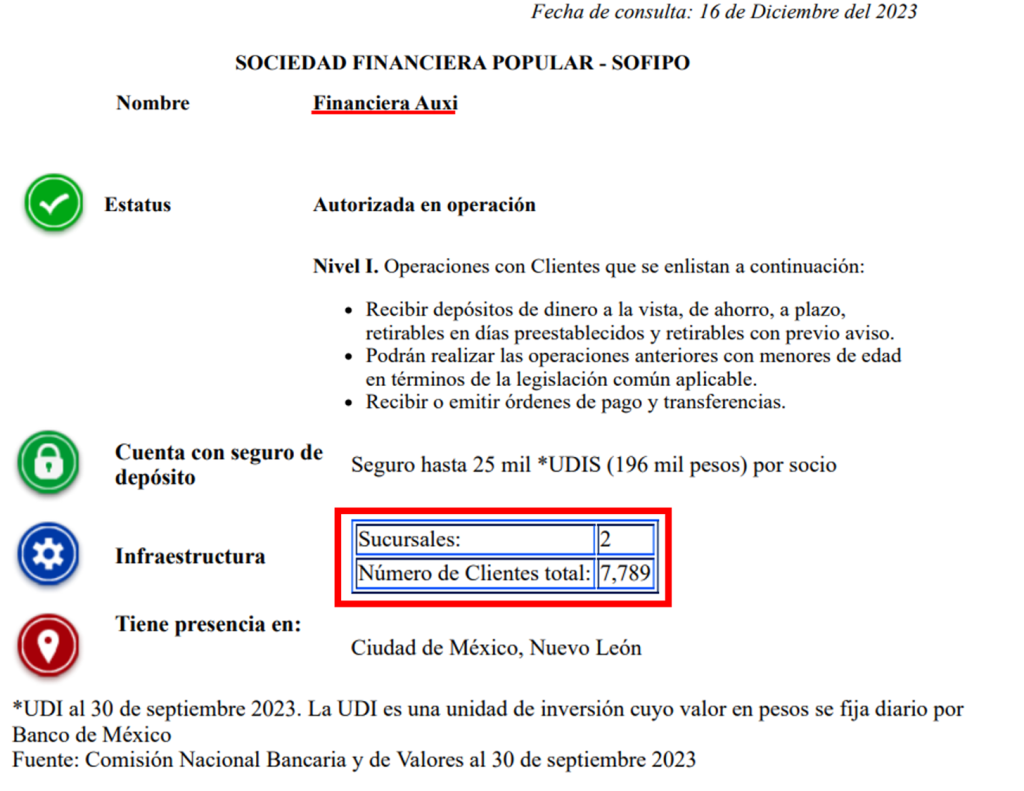

Además, incluso frente a las SOFIPO´s de Nivel 1 en Operación tenemos que la SOFIPO Auxi es pequeña. Por cuanto hace a que únicamente tiene 7,789 Clientes y 2 sucursales, ubicadas en Ciudad de México y Nuevo León respectivamente. Tal y como se puede observar en su ficha técnica:

La ficha técnica actualizada de la SOFIPO Auxi la puedes consultar siguiendo este enlace.

Así que, respondiendo a la pregunta del Encabezado: No. El Seguro PROSOFIPO no debería de tener muchos problemas a la hora de cubrir a los inversionistas de la SOFIPO Auxi. Esto, en caso de que se declarase su quiebra.

Por cierto, las malas SOFIPO´s no son lo único que debes evitar para cuidar tu dinero. También están los malos bancos. Si quieres saber cuáles son y para qué categorías debes evitar cada uno de estos en el 2024, te dejo este video:

Análisis de las Otras SOFIPOS

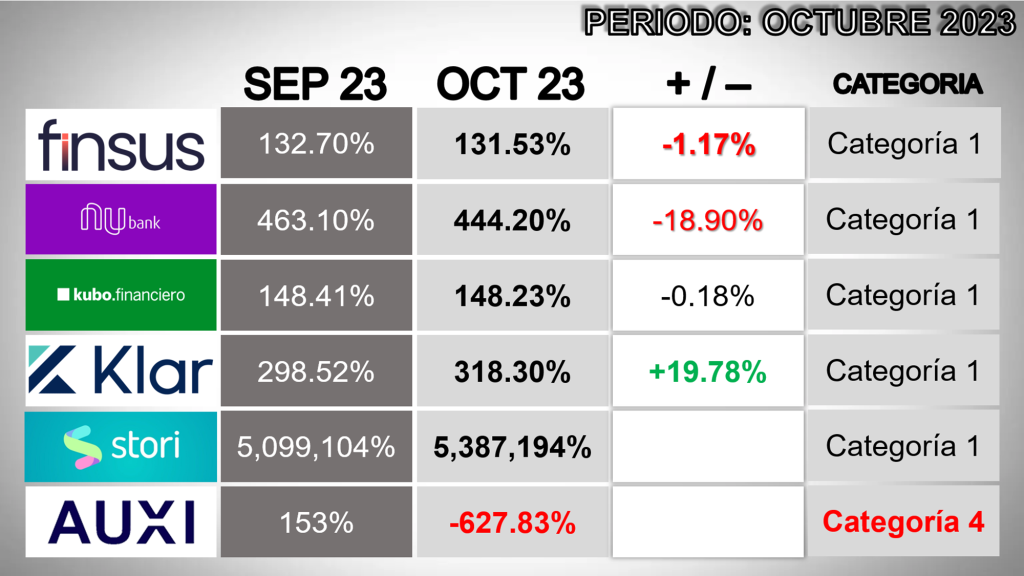

Pero bueno, que no solo SOFIPO Auxi entregó sus cuentas para lo que respecta al mes de octubre del 2023. También lo hicieron todas las demás; a las que, en términos generales les ha ido relativamente bien.

En esta tabla te muestro los comparativos respecto del mes anterior de algunas de las SOFIPO´s más populares:

Por cierto, desde mi punto de vista, la mejor opción ahora mismo es Nu, si te interesa conocerla entonces checa este tutorial de inversión. Y también debo advertirte frente a otras personas que parecen recomendar a Stori como alternativa viable con su 15% pero sin considerar sus pésimas prácticas de cobranza, que te piden acceso a tus Contactos al instalar su app ni que su vigencia es la menor de las tasas del 15% pues dura hasta el 28 de febrero del 2024. Si estás considerando tener algo con Stori, por favor, ve este video antes de tomar una mala decisión:

Exención del ISR al invertir en SOFIPO´s

Antes te mencioné brevemente la exención del ISR para inversionistas en SOFIPO´s. Si no lo sabías, este es otro de los grandes atractivos que agrada mucho a los inversionistas en SOFIPO´s. Y es que los ingresos provenientes de los rendimientos al invertir en una SOFIPO se consideran exentos por el artículo 93 de la Ley del Impuesto Sobre la Renta (LISR). Este establece en su fracción XX, lo siguiente:

Artículo 93: No se pagará el impuesto sobre la renta por la obtención de los siguientes ingresos:

XX. Los intereses:

(…)

b) Pagados por sociedades cooperativas de ahorro y préstamo y por las sociedades financieras populares, provenientes de inversiones cuyo saldo promedio diario no exceda de 5 salarios mínimos generales del área geográfica del Distrito Federal, elevados al año.

En este caso, debemos recordar que el término de “veces salarios mínimos generales”(VSMG) ha sido sustituido por la Unidad de Medida y Actualización (UMA). Cuyo valor vigente al 2023 es de $37,844.40 MXN. Si tienes más dudas, en este enlace puedes verificar el dato, pero igualmente te dejo el histórico del valor de la UMA desde su creación en 2016:

De una multiplicación sencilla, podemos inferir que si tienes invertido en total dentro de (i) cuentas de ahorro y depósito; (ii) SOCAP´s y (iii) SOFIPO´s un total menor de $189,222 MXN (5 UMAS anuales) entonces los rendimientos serán exentos del pago de ISR.

La retención se aplica de forma automática. Por lo que dicha retención no se puede evitar en principio. Aunque existe un proceso frente al SAT para recuperar el ISR considerado como exento. Si quieres saber más sobre este asunto te recomiendo mucho que adquieras y leas mi libro, El Libro que el SAT no quiere que leas, que en el Primer Capítulo de su Sección Tercera: Impuestos para Inversionistas, explica todos los pormenores de la inversión en renta fija.

Incluyendo el cálculo del Impuesto, su naturaleza, los mecanismos de entero y retención por el SAT, lo mismo que el mecanismo para reclamar frente al SAT la exención de tus rendimientos. Además, el libro te explica muchas otras cuestiones del SAT y los Impuestos en México, como:

- Qué son y cómo funcionan los Impuestos;

- Mecanismos del SAT para fiscalizarnos;

- Cuáles son los diferentes regímenes fiscales y en qué te benefician;

- Cómo hacer tu Declaración Anual (Personas Físicas y Servidores Públicos);

- Gastos deducibles para el régimen general y cómo sacarles el mayor provecho;

- Ingresos Exentos del ISR y cómo declararlos;

- Impuestos al Invertir en Renta Fija y Variable: Bolsa de Valores, Activos Virtuales (crypto), fintech en crowdfunding y crowdlending;

- Mitos Fiscales como el concepto de las transferencias o los depósitos por $15,000 MXN en efectivo;

- Creación y diseño de Estrategias Fiscales personalizadas; y,

- ¡Muchísimo más!

Te reitero que si es de tu interés aprender sobre el inevitable SAT, lo podrás hacer desde $149.99 MXN en su formato digital (en la app Kindle de Amazon) tan solo siguiendo este enlace.

O también lo puedes adquirir en su formato de pasta blanda (560 pp.) desde $850 MXN con el envío incluido a todo México, solo necesitas seguir el proceso señalado a continuación:

- Deposita el precio del libro ($850 MXN c/u. con envío incluido a todo México):

Beneficiario: CUIDANDO TU DINERO, S. C.

Banco: BBVA Bancomer

Concepto: NOMBRE Y APELLIDO

CLABE: 012180001194133758

Número de Tarjeta (Depósitos en Efectivo):

4555113010630814 - Enviar el comprobante de depósito a godinfinanciero@gmail.com con los datos siguientes:

Nombre completo

Si quieres dedicatoria o no y a que nombre

Dirección de Envío completa con referencia y teléfono de la persona que va a recibir - Esperar confirmación (tiempo máximo de 1 día hábil)!

Ya quedan menos de 30 libros por lo que antes de hacer tu depósito por favor, confirma su disponibilidad a través de mi página de Facebook. Muchas gracias.

Y si quieres aprender más del SAT, te recuerdo que recién publiqué mi artículo compilando los que considero que son los 9 Mejores Libros para Aprender de Impuestos en México, lo puedes leer aquí.

¿Qué pasa con la CNBV y las SOFIPO´s?

Una de las consecuencias indirectas de la Guerra de las Tasas que ha tomado cuartel especialmente dentro de las SOFIPO´s es que la Comisión Nacional Bancaria y de Valores (órgano regulador de bancos, SOFIPO´s y demás instituciones financieras), ya ha volteado a ver al sector de las SOFIPO´s para darles una regulación más estricta en términos de sus requisitos de capitalización.

Cuando menos, así lo anunció Lucía Buenrostro, vicepresidenta de política regulatoria de la CNBV, quien explicó que actualmente las SOFIPO´s operan con un marco de capital de riesgos prudenciales deficiente en comparación, por ejemplo, a los bancos.

De esta manera se detalló que la CNBV está avanzando un proyecto para fortalecer el capital de las SOFIPO´s. Debido especialmente al fenómeno de adquisición que varias de estas (SOFIPO´s) están teniendo frente a diversas fintechs, como es el caso de Nu, Stori y ABC Capital (aunque esté último es un Banco). Así, tras ser adquiridas, las fintechs buscan ganar mercado mediante productos y estrategias agresivas de captación como altas tasas de cashback en sus TDC (Ualá y Stori), ofrecer productos de crédito sin revisar historial crediticio (Stori) o el ofrecimiento de altos rendimientos de inversión como la tasa del 15% (Nu y Stori).

En este sentido, era claro que la banca tradicional no se iba a quedar de brazos cruzados observando una gran cantidad de fuga de capital hacia otras opciones de inversión más atractivas. Así, esto forma parte de la respuesta que han dado. Menciona también la CNBV que el proyecto aún no se encuentra en la Comisión Nacional de Mejora Regulatoria (CONAMER) pero que ya se encuentra “muy avanzado“. Derivado de esto se calcula que estarán presentándolo dentro del primer trimestre del 2024.

Aunque pareciera una medida en parte desesperada por parte de los bancos. Lo cierto es que a la CNBV no le hace falta razón. Pues deben fortalecerse los requerimientos de capital para que las instituciones con altas tasas de inversión (como estrategia de captación) puedan responder con su capital de manera sólida en caso de una posible falla. Pues esto fue justo lo que sucedió con la Sofipo AUXI

“Principalmente en el fortalecimiento de capital, para que las instituciones que ahorita tienen esas altas tasas para estar atrayendo usuarios, pues tengan un capital fuerte en caso de una posible falta”, enfatizó.

Más Artículos Relacionados con Opciones de Inversión

Si leíste hasta acá, tengo la seguridad de que realmente te interesa cuidar tu dinero. Por ello, aquí te dejo otros artículos sobre inversión que seguro te ayudarán a hacerlo mejor. Los puedes encontrar siguiendo los enlaces a continuación:

- Invierte en FINAMEX con12.5% en tu 1a inversión, puedes leer el artículo en este enlace.

- Invertir en Cetes Directo, puedes leer el artículo en este enlace.

- Guía de Inversión en DINN de Actinver, puedes leer el artículo en este enlace.

- Cómo invertir en SOFIPOS y analizarlas, puedes leer el artículo en este enlace.

- Inflación y cómo protegerte de ella, puedes leer el artículo en este enlace.

- Libros de Inversión (Renta Variable) recomendados, puedes leer el artículo en este enlace.

Recuerda que cualquier duda o comentario que tengas acerca de este artículo, me lo puedes hacer saber a través de los comentarios

Si te ha gustado el artículo y quieres seguir aprendiendo, te comento que cada día domingo a las 10 am. envío un correo a mi Lista de Correos con información útil, práctica y de alta calidad sobre distintos temas. Si esto es de tu interés puedes suscribirte a continuación (recibirás un correo de Bienvenida con algunas sorpresas):