Hola, soy Miguel Caloca, socio fundador del proyecto Godín Financiero y en esta serie de “Análisis de Inversión“, te expondré mes con mes, en qué estoy invirtiendo y cómo me está yendo. Ahora, en esta ocasión realmente no cuento con tanto tiempo como en ediciones anteriores pues, como quizás sepas, durante el mes de octubre celebramos el Tercer Aniversario de este proyecto, Godín Financiero y actualmente me encuentro a manos llenas entre que logró coordinar y sacar adelantes las sorpresas, la Rifa de Aniversario (consigue tu insignia de Fan Destacado/a, sé lo que te digo) y el próximo-a-publicarse “libro de impuestos”. En un esfuerzo por no “quedar mal” o interrumpir el flujo he realizado esta entrada que, espero complementar más adelante de la forma en que merece. Así que, por favor, ten un poco de paciencia si encuentras que faltan algunas secciones complementarias respecto de las ediciones anteriores. Es por un bien mayor… ¡Gracias!

Ahora, y habiendo escrito todo lo anterior, antes de comenzar también debo confesarte lo siguiente:

- Mi objetivo financiero más importante por cumplir es lograr mi Libertad Financiera antes de cumplir los 30 años (actualmente me quedan menos de 5 años para ello y esto importa debido a que, en buena medida, define mi Estrategia de Inversión actual);

- Actualmente vivo en casa de mis padres, pero ya tengo fecha de salida establecida, que cada segundo se acerca de manera inexorable;

- Desde el mes de agosto decidí dejar mi empleo y actualmente me estoy dedicando al ciento por ciento al proyecto de Godín Financiero.

Pues bien, ahí está. Ahora sí, dicho todo lo anterior. Vamos a comenzar, ¿vale?

por Miguel A. Caloca, Fundador de Godín Financiero.

Descargo de Responsabilidad: El contenido del presente artículo no garantiza el éxito en tus operaciones al invertir. El presente artículo se publica únicamente con fines informativos. Lo que decidas o no hacer con esta información es 100% responsabilidad tuya.

Advertencia: Algunos de los recursos citados a continuación pueden ser enlaces de afiliados, lo que significa que recibiré una comisión (sin que te cueste dinero de más a ti) en el caso de que uses el enlace para hacer tu compra. Esta comisión me ayuda a cubrir los gastos del proyecto y a seguir desarrollando mi trabajo, ¡muchas gracias!

Empecemos con algunos de mis hits financieros de este mes (15 sep -15 oct), que han sido los siguientes:

- He ahorrado el 94% de mis ingresos totales (recuerda, vivo en casa de mis padres);

- Durante este mes, he visto un incremento en mi patrimonio de 7.76% (bastante cerca de simular un jackpot…);

- Mi deuda ha vuelto a ser reducida, ahora solamente representa un 4.22% de mi Presupuesto Total (antes 4.5%).

Advertencia: Recuerda que este artículo no es una recomendación de inversión ni mucho menos. Como siempre les he dicho, yo solamente voy a compartir mis pensamientos y ahora (desde esta sección) la distribución de algunas de mis inversiones sin que ello constituya bajo ninguna circunstancia una invitación a que repliques mi portafolio esperando obtener mis resultados en ninguna de las opciones en que actualmente invierto mi capital.

Es muy importante que siempre MYOD y DYOR. Si te preguntas de que estoy hablando, se trata de Acrónimos Financieros que significan respectivamente Make Your Own Decisions (MYOD) o “Haz tus propias decisiones” y Do Your Own Research (DYOR) o “Realiza tu Propia Investigación”, tal como lo señala este tweet que dejamos el día de ayer (14/10/2021) en nuestro Twitter, ¡no olvides seguirnos!

Adicionalmente, te invito a que recuerdes siempre lo que se conoce como El Problema de la Agencia (o de los incentivos económicos encontrados), así como la primera -y más importante– de las Siete Reglas del Dinero: Si no cuidas tú dinero, no esperes que alguien más lo haga por ti. Una forma de no cuidar tu dinero es no investigar antes de invertir, independientemente de quien realiza la recomendación (que no lo es). Así que, cuida tu dinero, ¡por favor!

Otra cuestión importante es que, tratándose de inversiones, independientemente del activo al que te expongas (asumiendo que busques replicar este portafolios o cualquier otro), ciertamente una cuestión esencial es el timing. Dicho de otro modo, es muy importante cuando entras y en qué momento sales de una posición; si desconoces esto último, te recomiendo no intentar replicar a terceros: Lo que para ti es un 50% de rendimiento, para ellos podría ser un 100% causando que abandonen su posición y sin previo aviso, por ejemplo.

Desde ya te advierto que, de hacerlo en forma negligente y sobretodo, guiado por la avaricia y sin la preparación necesaria en materia de formación financiera y gestión de riesgos, muy seguramente terminarás perdiendo dinero (y no será mi culpa en absoluto, ¡eh!). Mi riesgo me pertenece, el tuyo es para ti: ¡Haz tu propia investigación!

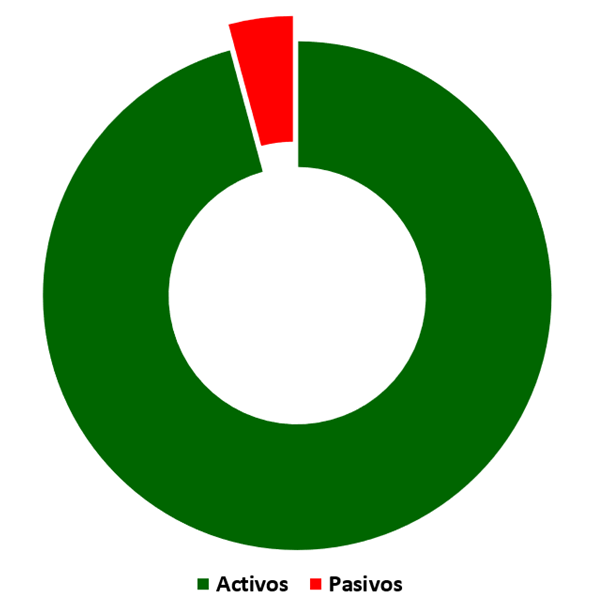

ACTIVOS & PASIVOS hacia Octubre 2021

Aquí vamos a observar cómo está la distribución de mi presupuesto entre Activos ingresan dinero a mi bolsillo y Pasivos, que implican sacar dinero de mi bolsillo. Un breve apunte y es que el enfoque que yo utilizo para efectos de este análisis es el enfoque financiero y no el contable que también es útil, pero para otras cuestiones (más información sobre las diferencias en este vídeo).

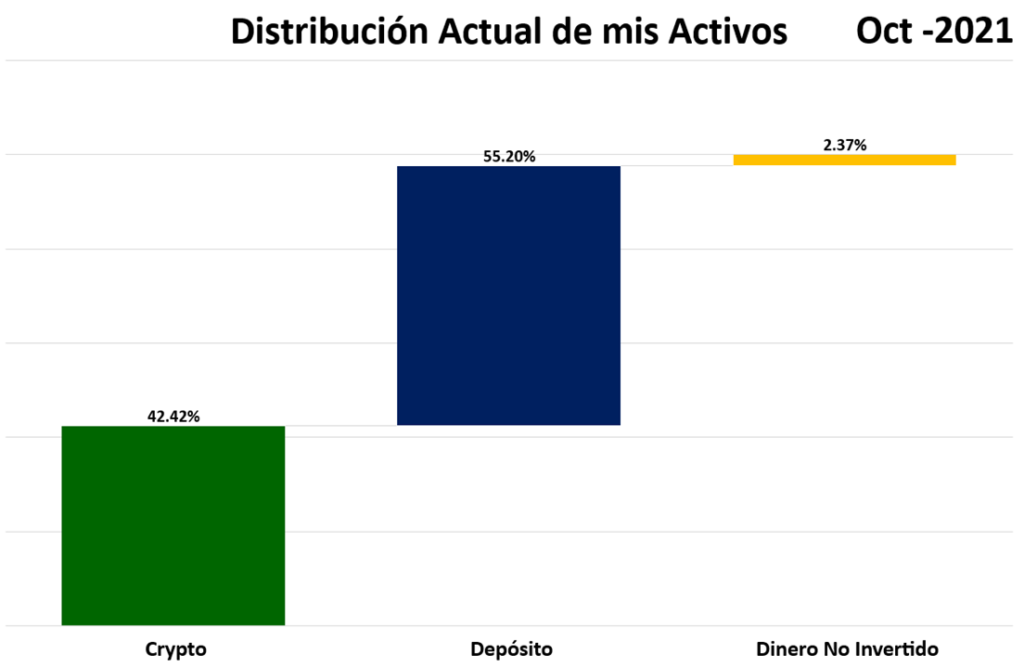

Ahora, para este mes de octubre (que corresponde al periodo comprendido entre el16 de septiembre y hasta el 15 de octubre del 2021), tenemos que la distribución gráfica de mi Presupuesto ha quedado así

Sobre el particular me gustaría resaltar que la amortización de mi deuda continúa pues, no solo se ha reducido el monto pecuniario (la cantidad en dinero) de esta, sino que también resulta que este valor se ha disminuido debido al aumento de capital en la columna de Activos, algo que podremos ver más adelante.

Ahora, pasando de la columna de Pasivos (deuda), nos queda el análisis de la columna de Activos, que desde un enfoque financiero se refiere tanto a mis inversiones en un esquema de renta fija tanto como aquellas que realizo en un esquema renta variable, de igual forma se considera la cantidad de dinero que suelo guardar de forma líquida (prefiero tener una gran mayoría en inversiones y protegido frente a la inflación).

Si quieres conocer con mayor detalle cómo se compone la distribución de cada una de estas columnas te recomiendo revisar este artículo donde te dejo una captura de pantalla sobre el listado que llevo. A continuación, realizaré un análisis sobre la distribución de mis Activos:

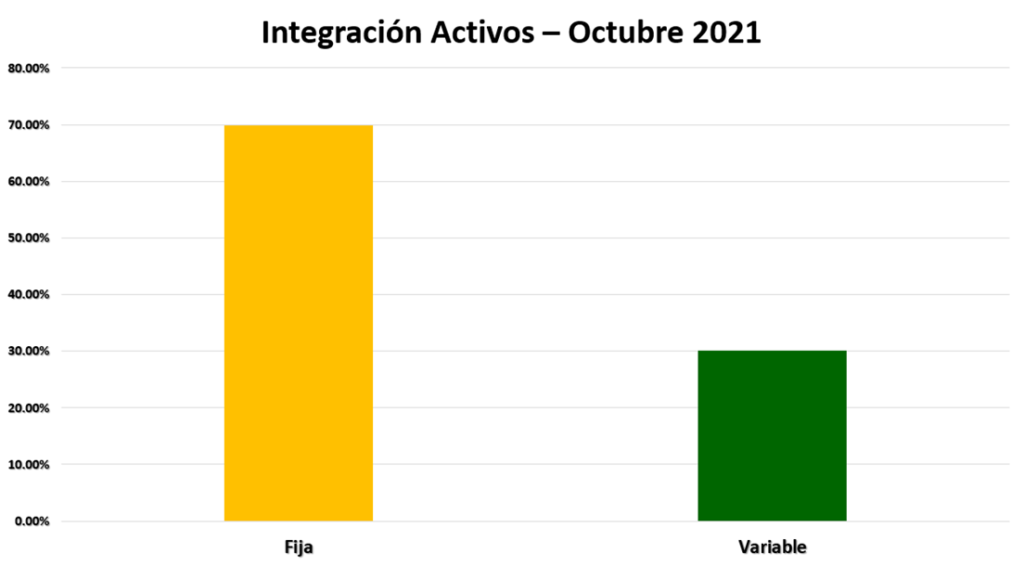

Estos se dividen por partidas en considerandos de renta fija y variable. Mismas que, a saber se integran como señalo a continuación:

- Renta Fija: Compuesta en parte por mis Cuentas de Débito, Aportaciones realizadas a la AFORE, Cetes Directo, Pagaré Bancario, Dinero Líquido disponible y en efectivo, entre otros.

- Renta Variable: Compuesto especialmente por mis inversiones en Activos Virtuales, pues recientemente tomé la decisión de concentrarme en ellos.

Adicionalmente, te comento que mi Fondo de Emergencias no se encuentra en estas consideraciones, debido a que es una cuestión aparte a las inversiones que se realizan como tal puesto que su propósito/razón de ser no es llevarme a la Libertad Financiera (más información sobre ello aquí), sino protegerme frente a contingencias presentes y/o futuras hasta cierto punto.

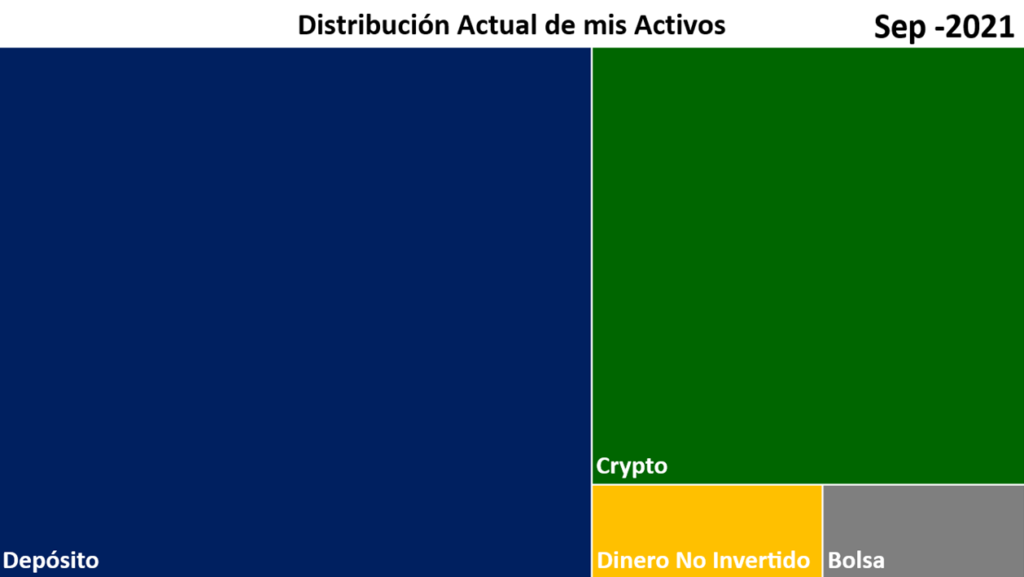

Distribución de Activos Sep-21

Respecto de la presentación de la edición anterior, podrás notar que no solo los porcentajes se han modificado de manera un poco drástica sino que también ya no está el segmento relativo a la Bolsa, esto debido a que por el coste de oportunidad que implica cada inversión y su ganancia exponencial he decido relocalizar estos recursos hacia los Activos Virtuales (ocupando el principio de reconducción presupuestario).

Ahora vamos con las puntualizaciones para cada rubro:

- Depósitos –55.20% = 55% (antes 58%): Integrado principalmente por mis inversiones en un esquema de Renta Fija (Finsus + Pagaré Hey Banco + Cetes Directo), así como el poco capital que guardo en cuentas de débito.

Puedes observar que se ha mantenido “estable” (relativamente hablando). La disminución obedece, en parte, a que también tomé una parte de mis activos en renta fija (pagaré bancario) para lograr cubrir una cuota de inversión que me permite hacer staking (poner a trabajar en inversión) de uno de mis Activos Virtuales. - Crypto – 42.42% = 42% (antes 35%). Se integra por las inversiones en Activos Virtuales a través de distintas exchanges tal como Binance y KuCoin, principalmente. Mientras que también mantengo un poco de capital en Hotbit, y Bitso la utilizo para fondear a las demás, así como también algunas criptomonedas que tengo en mi ledger (cartera fría, donde se almacenan tus crypto protegiéndolas frente a ataques de seguridad en distintas exchanges).

En este sentido, conviene mencionar que me he visto especialmente beneficiado gracias al fenómeno de Uptober (que indica que este mes tiende a ser bastante bueno para las inversiones de este rubro) y es que con BTC preparándose para volver hacia sus ATH y distintos rumores muy interesantes sobre el flujo de dinero institucional, así como otras declaraciones de personajes clave (USA y Rusia, principalmente) que han comentado que no buscan prohibir las criptomonedas, en contraste con la decisión tomada por China -por sexta vez en el año, okno pero casi-. - Dinero No Invertido – 2.37% (antes 4%). Se integra por el dinero que tengo disponible y líquido para poder aprovechar oportunidades de compra que, eventualmente, llegan a suceder. Siempre es importante mantener cierto grado de liquidez, ¡recuérdalo!

Ahora, este dinero se encuentra en el mínimo permitido por mi parte para este tipo de situaciones. Algo que se debe sobretodo a que decidí ocuparlo en dejar mis inversiones de Activos Virtuales fijadas y con sus respectivos SL (Stop Loss) y TP (Take Profit) fijados, en razón de que a partir de los gastos de constitución de Godín Financiero como “Cuidando Tu Dinero, S.C.” -cuestión que también afectó, en parte, el presupuesto de este mes-, he tomado la decisión de centrarme en crecer esta ahora empresa y ello ocupa el ciento por ciento de mi atención, con lo que he preferido no dejar mucha liquidez por lo menos para los meses por venir. - Bolsa de Valores – 0.0% = 3% (antes 3%) – Ya lo expliqué antes pero siguiendo el coste de oportunidad que implica, he decidido retirar este capital hasta nuevo aviso (tengo planteada una recuperación de vuelta a la Bolsa según se cumplan mis órdenes de salida, respectivamente).

Ahora, y aquí una aclaración, pues probablemente notes un cierto grado de incongruencia con relación a lo ya comentado respecto de las ediciones anteriores, y es que, si bien anteriormente te había comentado que pasaría gradualmente a un perfil más conservador, esto motivado en razón de:

- Que ya dejé mi empleo y todo lo que ello amerita;

- Que cada vez se acerca más la fecha de dejar la casa de mis padres.

En última instancia me he decidido por aprovechar al máximo y sacarle todo el provecho posible al colchón financiero que me queda en tanto que me mude de la casa de mis padres (hacia el mes de marzo); esta decisión no ha sido tomada enteramente de forma visceral, sino que he meditado sobre las perspectivas de inversión que veo en el horizonte y sobre ello he recapacitado de lo que anteriormente comenté. Ahora que, mi gestión de riesgo para esta ocasión es mucho más robusta y si bien mi posicionamiento podría ser considerado más agresivo, en realidad pienso que estaré bastante bien. No en vano he pasado más tiempo de lo común realizando investigaciones y revisando distintas cuestiones y patrones antes de optar por hacer esto último.

Recuerden que las dos consideraciones anteriores pueden ser suficientes para poder modificar de forma radical nuestro Perfil de Inversionista, aunque en este caso no será así debido a que, puesto muy sencillo: Aún no se actualizan y, créanme, mucho puede cambiar en el curso de 5 meses.

Ahora, también recuerda que el Perfil de Inversionista se basa en dos factores esenciales que son (i) la tolerancia al riesgo, que es una cuestión interna; y (ii) la capacidad de riesgo, que responde a factores externos. Esto, tal y cómo se abordó en nuestro artículo de inversión sobre cómo realizar una gestión del riesgo efectiva y que deberías leer (te lo dejo en este enlace).

El asunto de los perfiles de inversión es algo básico para cualquier inversiones, si te interesa conocer cuál es el que te corresponde, puedes revisar este vídeo:

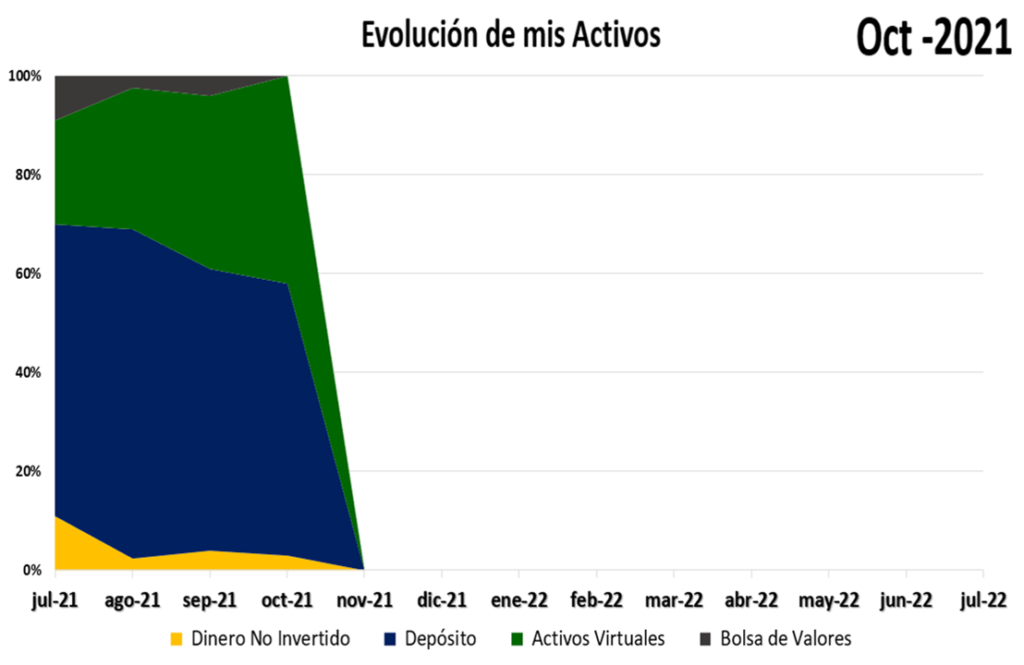

Distribución Inversiones Oct-21

En esta sección podremos ir observando la forma en que avanza la distribución de mis activos mes con mes:

Existe un contraste algo claro respecto del mes anterior. Pero, como ahora ya tenemos un universo de información suficiente (pues estamos en la tercera entrega de estos análisis), podemos observar que este formato de captura para comienza a tomar una forma que cada vez nos aporta mayor claridad…

Me parece que bajo este formato es mucho más sencillo señalar los contrastes aparentes, así como algunas cuestiones que en el anterior formato (rectangular) no resultaba tan sencillo.

Con el paso del tiempo -y cada edición mensual- podremos ir observando cambios en la distribución de los activos pues, estoy planeando hacer algunos ajustes sobre la marcha. Mi objetivo final es recolocar una parte de mis ganancias operativas desde Godín Financiero hacia la Bolsa o los Activos Virtuales, ya iremos viendo como avanza esto poco a poco.

Rentabilidad Promedio Oct-21

Debido a que he aumentado el capital que tengo invertido en Activos Virtuales, sumándolo al incremento substancial en el valor de varios de ellos, el cálculo de esta cuestión es un poco más complejo de lo que anteriormente se venía manejando. Por lo que, en la actualización de esta edición te explicaré como se realiza esta adecuación (mediante un ejemplo ficticio, por supuesto).

Así que una disculpa por el momento… Prometo volver.

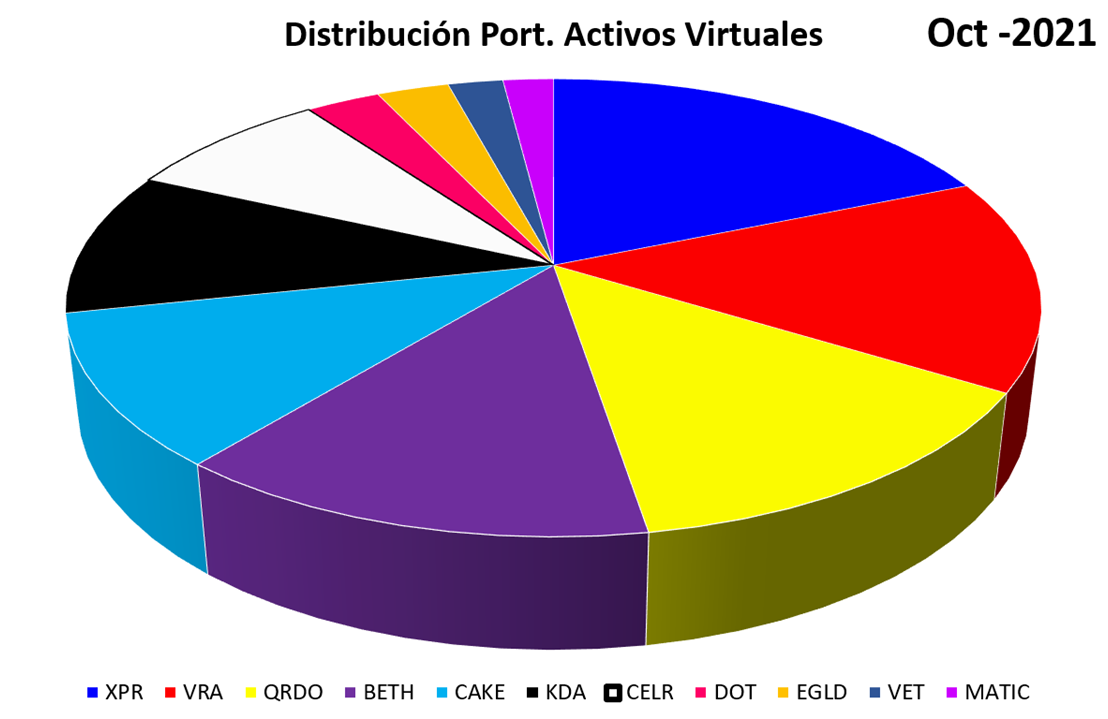

Portafolios Crypto Oct-21

A continuación analizaremos el detalle de mis inversiones en Activos Virtuales.

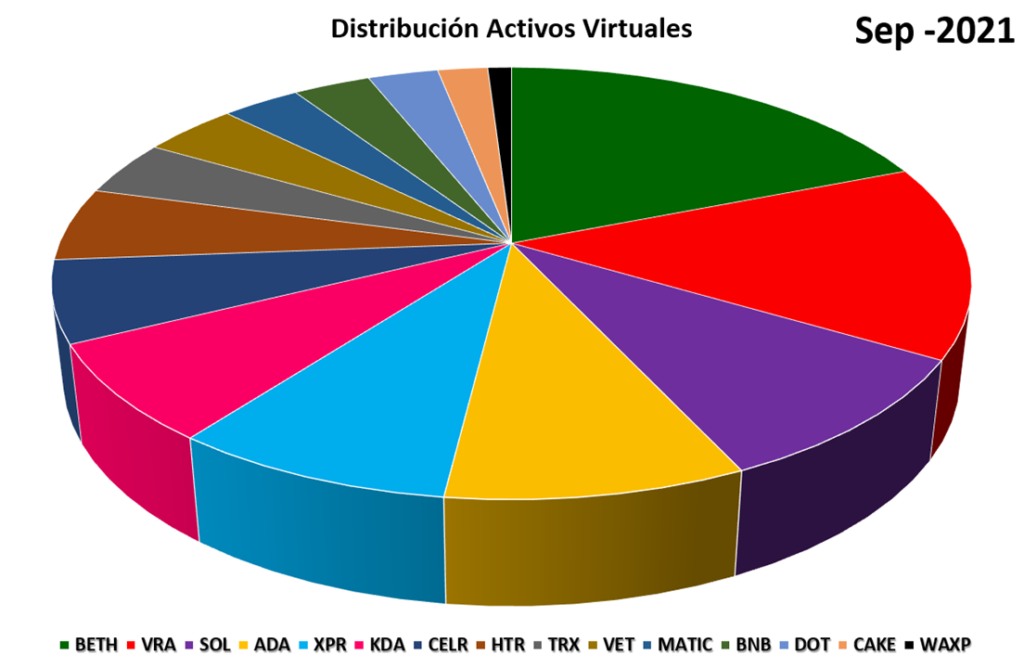

Sin duda recordarás que en la edición anterior te comenté como no me gustaban mucho los comienzos de sobrediversificación (en este vídeo te comento un poco sobre mi postura acerca de la diversificación, también lo puedes encontrar en mi libro Finanzas en Crisis) y dejo la imagen del portafolios anterior para efectos probatorios y de contraste. Pues bien, me alegra compartirte que he tomado cartas en el asunto y el resultado es la imagen superior, que cuenta únicamente con 11 Activos Virtuales frente a 15 de la edición anterior (por falta de tiempo para análisis me he dejado las últimas cuatro posiciones (DOT, EGLD, VET y MATIC) de entre las cuales, terminaré escogiendo una y juntando todo este capital en aquel proyecto. Algo que realizaré según vayan saliendo de su posición de staking fijo respectivamente.

Ahora, en caso de que te lo estés preguntando, la lista de proyectos que me he dejado atrás son los siguientes:

- SOLANA (SOL);

- CARDANO ADA);

- HATHOR (HTR);

- TRON (TRX);

- BINANCE COIN (BNB);

- WAXP.

Cabe mencionar que, respecto de estas posiciones, ninguna fue colocada en mi portafolios de renta fija, sino que las he concentrado en distintos proyectos según lo he considerado viable. Es válido no compartir mi opinión al respecto, finalmente -y como ya te lo comentaba- en mi nuevo portafolios existe un riesgo bastante mayor que en el anterior; pero es algo con lo que me encuentro cómodo a nivel personal y eso es lo que más importa (recuerda, las inversiones, así como las finanzas, son personales).

Sobre los proyectos que he añadido o aquellos que han recibido una inyección de capital externo. Es decir, que aún contando el recurso recolocado proveniente de los proyectos antes enumerados y vendidos, he añadido posiciones en algunos proyectos, entre los que se encuentran mis nuevas adquisiciones para este portafolios, a saber:

- Verasity (VRA);

- Querdo (QRDO);

- Elrond (EGLD);

En el caso de Verasity (VRA), ya lo traía entre ojos debido a que finalmente, y gracias a la inyección de capital, me he visto capaz de poder comenzar a hacer staking de este activo virtual. Una cuestión que me interesaba desde ya pero para la cual sencillamente no había encontrado aún la liquidez suficiente para llevarlo a cabo.

Sin embargo, finalmente se encuentra en staking y con un nada despreciable retorno anual de más del 25% (0,07% x 365 = 25.55%), ¿no está mal, eh?

De igual forma, otro de los cambios que próximamente iré realizando de manera gradual es la mudanza del activo Pancake (CAKE) que actualmente mantengo en staking bloqueado por un retorno anual de aprox. 36.42% (depende de la cantidad de tiempo que se bloque c/activo) hacia la plataforma de Pancake Swap, en la que se puede obtener un porcentaje de Staking significativamente mayor.

Ahora, si tienes una duda sobre lo que es el staking (y seguro que más de uno la entrada), para ponerlo sencillo podríamos decir que se trata de una forma de “poner a trabajar tus activos virtuales” para que estos, a su vez, te generen aún más de su propio género. Básicamente se trata de una operación análoga a las inversiones en renta fija, solamente que en vez de utilizar dinero fiat, para estos casos se utilizan activos virtuales y se te paga a través de estos de igual forma. Con lo que, si el activo aumenta su valor, entonces actualizarás una suerte de Interés Compuesto bastante favorable, adicionalmente las tasas de interés que ofrecen varios activos virtuales son comparativamente mayores a las que ofrecen los activos de renta fija tradicionales (obviamente, el riesgo por la volatilidad en el precio del activo también es bastante mayor).

Finalmente, cabe mencionar que si piensas holdear (mantener un activo durante cierta cantidad de tiempo definida); entonces sin duda deberías de comenzar a hacer staking; por cuanto que ello te estará brindando beneficios sustanciales cuando busques vender más adelante en el tiempo, pues tendrás una mayor cantidad del activo que compraste en primer lugar y, si su precio aumentó, podrás vender más y mejor; mientras que si el precio disminuyó, contarás con una suerte de “pequeño colchón” debido a que al tener más de este activo estarías vendiendo en una mejor situación que si solo lo hubieses dejado dentro de la exchange durante ese mismo tiempo.

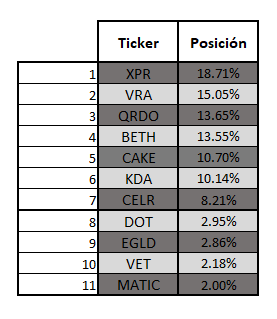

Ahora que, si te confunden los colores y su distribución (no te culpo, por eso casi no diversifico…), aquí te comparto los porcentajes con precisión según corresponden a cada uno de los activos y el tamaño de la posición comprometida. En esta ocasión no incluyo la forma en que han escalado o descendido dentro de mi cartera respecto de la edición del mes anterior (16 sept 21) debido a que algunos de ellos han sido capitalizados en tanto que otros se han fusionado al haberse vendido las participaciones anteriores.

Aprovecho para recordarte una vez más que este listado no constituye una recomendación de compra ni una intención de que adquieras alguno de estos activos ni mucho menos. Recuerda que, como ya te he mencionado, este es un portafolios de mayor riesgo que el de la edición anterior. Y también es cierto que lo que tú hagas con tu dinero -e inversiones- es muy asunto tuyo y bajo ninguna circunstancia respondo por tus pérdidas al intentar replicarlo.

Igualmente considero que vale la pena mencionar que respecto de los últimos 4 números (cuyas posiciones suman un 9,99% los he señalado en virtud de que hacia el siguiente Análisis de Inversión (15-nov-2021), solamente espero contar con 8 Activos Virtuales dentro de mi portafolios. Aunque, quien sabe, si me va bastante bien (crucemos los dedos y recordemos que por eso nos formamos financieramente), entonces podríamos ver algunas posiciones mayormente constituidas que integrarán una estrategia defensiva a largo plazo. Pero, eso se verá más adelante.

Dicho lo anterior, recuerden que debemos procurar realizar nuestra propia investigación (o DYOR, más información aquí) o en caso contrario nos convertiremos en corderos dentro del mundo de la inversión, quienes . Esto último, a decir del Dr. Alexander Elder en su libro El Nuevo Vivir del Trading (altamente recomendado).

Igualmente vale la pena comentar que antes de invertir en Activos Virtuales, tomes en consideración que este segmento de inversiones se caracteriza por tener una mayor volatilidad a lo que los inversionistas en la Bolsa (incluso los/as más experimentados/as) están acostumbrados a experimentar. Cuestión que si bien en esta ocasión me ha favorecido nuevamente, también puede terminar generando un perjuicio bastante grave en poco tiempo.

Con caídas del 20% en menos de 24 horas para su activo insignia (el Bitcoin) como algo que sucede más comúnmente de lo que nos gustaría experimentar, ja. Este riesgo se amplía exponencialmente con proyectos de reciente creación y cabe mencionar que proliferan hoy día muchas estafas financieras en este mundo.

Un caso reciente bastante sonado fue el del Token Titan (TITAN) cuyo valor pasó de 60 dólares a menos de un dólar en solamente ¡¡24 horas!! Así que, sabiendo esto, piénsatelo unas dos veces antes de querer entrar sin haberte preparado… Y cuya gráfica en ese momento puedes observar a continuación…

Mi Rentabilidad Acumulada ha tenido una muy agradable escalada hasta valores del 71% (respecto del 32%. de la entrega anterior) y bueno, antes de emocionarse sobremanera recuerden que este rendimiento se da a partir del mes de julio y es prácticamente virtual puesto que aún no he vendido y muchas cosas pueden cambiar en este mundo… ¡Inclusive con un tweet!

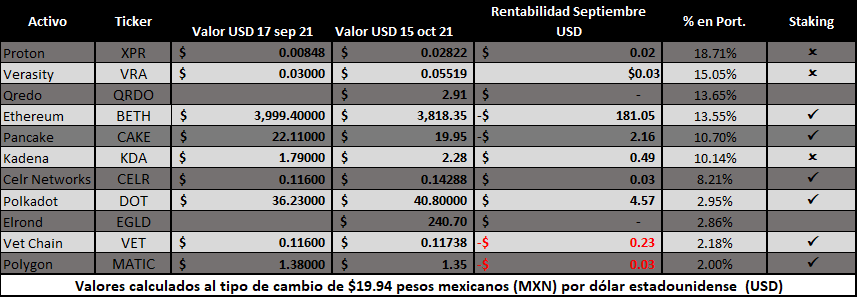

Para dejar mejor aterrizado este asunto de los rendimientos, a continuación puedes observar de forma puntual la forma en que se han actualizado los valores de los distintos activos que mantuve en mi portafolios de Activos Virtuales, respecto del mes anterior:

Recuerda que los precios de cada valor están fechados al día 17 de septiembre o bien 15 de octubre, pero en ningún caso se trata del día en que los adquirí originalmente, por ello es importante que -como inversionista profesional (sinónimo de rentable)- lleves un registro adecuado de tus activos, considerando distintas cuestiones como el Precio de Entrada, de Salida, motivos para cada operación, Deslizamiento, Comisiones y algunas cuestiones más, si te interesa invertir de forma responsable, te comparto este vídeo:

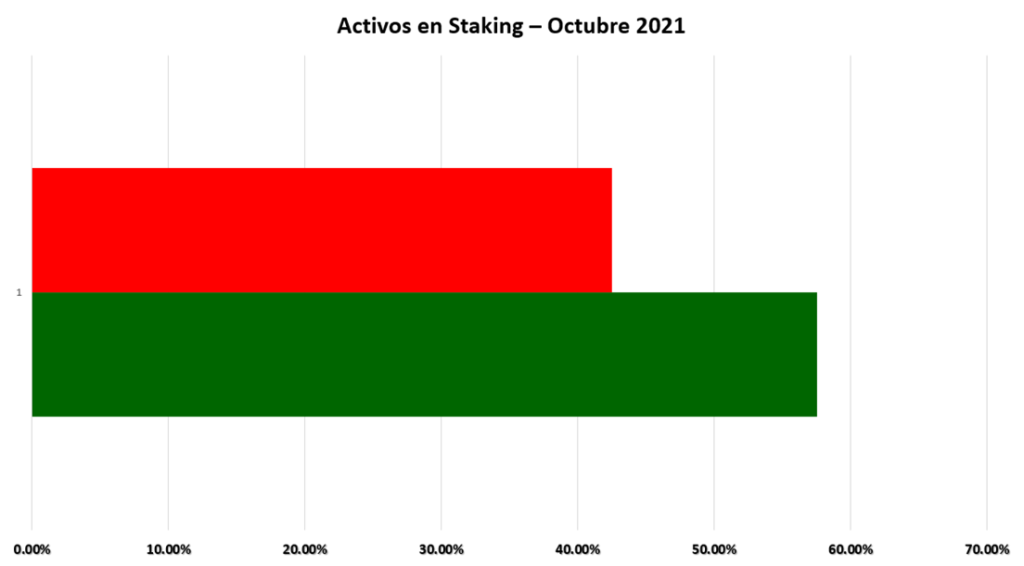

Finalmente, y sobre el tema del staking debo mencionar que, actualmente la cantidad de mis activos virtuales actualmente en staking es del 57.50% (expresado en color verde) frente al 42.50% que no está en staking (en rojo), esto se debe al súbito incremento que han tenido recientemente los activos de KDA, QRDO y XPR, todos los demás incluyendo VRA, ahora se encuentran en staking.

Recordemos que el objetivo del staking es aprovechar al máximo posible los activos en que invertimos (debido al alto porcentaje que pueden pagar algunas monedas), y con esto también podemos observar que el aumento de su valor genera mayores beneficios, al mismo tiempo que una disminución en su valor se puede amortiguar aunque sea de forma mínima. Lo importante de esto es que mis activos virtuales no se encuentran estacionados (en su mayoría) sino que producen una plusvalía con el paso del tiempo. Y, en el caso de que el valor incremente de forma sustancial, entonces tendrás una especie de Interés Compuesto actualizado en tu favor. Si quieres saber más sobre este concepto en su extensión general, te invito a que leas este artículo.

Te recuerdo que actualmente estoy utilizando las siguientes plataformas para invertir en distintos proyectos y activos virtuales:

- Bitso: Ideal para principiantes aunque tiene poca oferta de monedas virtuales, los proyectos que ingresan a la plataforma son bastante sólidos y confiables, aunque la comisión es elevada (revisa este tutorial).

- Binance: Tiene una gran oferta de activos virtuales dentro de su plataforma, así como también permite realizar staking con los activos virtuales que tengas en ella.

- KuCoin: Cuenta con la oferta de algunos proyectos que Binance aún no integra a su plataforma y también cuenta con opciones de staking aunque más restringidas.

- HotBit: Ideal para la inversión en tokens de alta especulación (y que requieren extremo cuidado), esta plataforma saltó a la fama con el auge de el token Shiba Inu y, tras convertirnos en holders forzosos por un hackeo masivo ha mejorado sus procesos de seguridad sustancialmente.

Cabe mencionar que estas no son las únicas plataformas/exchanges que existen para guardar “tus” activos virtuales; que no son tuyos en realidad pero hablaremos de eso en otra ocasión. Igualmente ando investigando otras opciones de exchange y al término de mi investigación les haré saber en un artículo mis conclusiones.

Si te registras en una plataforma a través de los enlaces que te compartí previamente, puede que yo me lleve una comisión, sin ningún coste adicional para ti. Esta comisión me ayuda a cubrir los gastos del blog y seguir desarrollando mi trabajo.

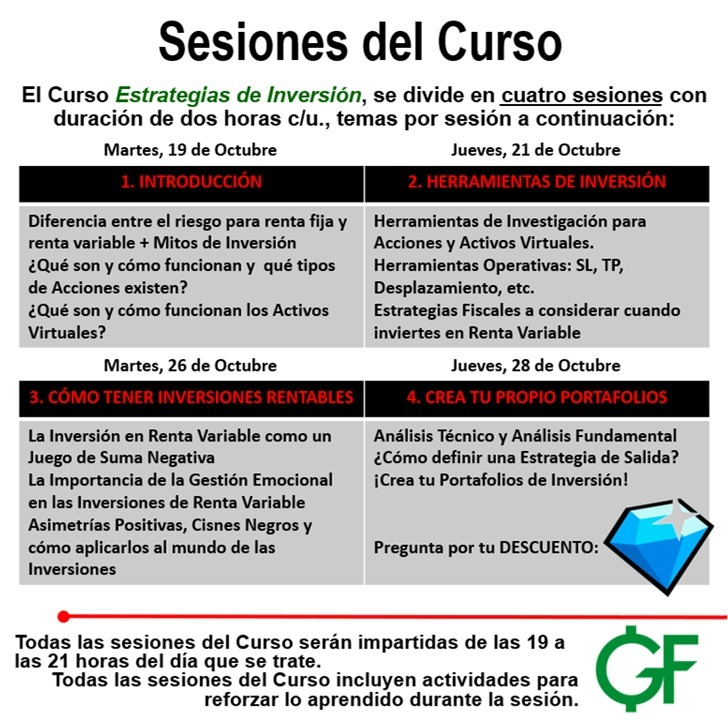

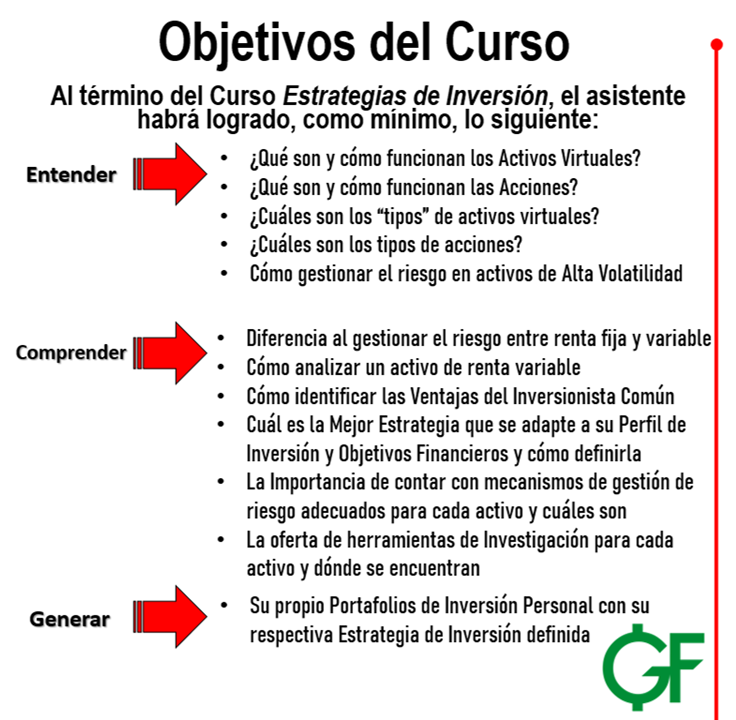

Si te ha gustado la forma en que te explico mis inversiones y también te gustaría comenzar a invertir de esta forma, te recuerdo que el día 19 de octubre comenzamos con nuestro curso de Estrategias de Inversión ($1,500 MXN o $1,250 MXn si cuentas con insignia de Fan Destacado), en el cual te enseñaré a invertir en instrumentos de renta variable (activos virtuales/crypto y activos bursátiles/bolsa) de manera ordenada, práctica y sobretodo, ¡accesible! El curso consta de 4 sesiones con dos horas de duración c/u. a impartirse los días martes y jueves de 19 a 21 horas (horario de la CDMX), respectivamente los días19 y 21 y 26 y 28 de octubre.

Si te interesa participar en él Curso, por favor, envíame un mensaje desde nuestra página de Facebook o el perfil de Instagram, o bien al correo godinfinanciero@gmail.com, ¡¡te esperamos!!

Evolución de mi Patrimonio

Finalmente, todo esto ha tenido un impacto más que positivo en el sentido de que mi patrimonio continúa creciendo y aún vamos bien encaminados hacia lograr nuestra Libertad Financiera.

Algunas de las cuestiones clave para la evolución de mi patrimonio se sostienen en función de que a principios de la pandemia (marzo 2020) decidí concentrarme en:

- Aumentar mis Ingresos, dándole especial preferencia a la construcción de Ingresos Pasivos;

- Regular mis Hábitos de Consumo de manera consciente;

- Concentrarme en crecer mi proyecto desde Godín Financiero (si quieres saber cuánto dinero me ha ido generando, desde sus múltiples facetas, puedes revisar este artículo); y,

- Concentrarme en cumplir mi objetivo financiero más importante que es obtener la Libertad Financiera antes de cumplir los 30 años.

Si te interesa saber cómo fue que generé más de cinco fuentes de ingreso en menos de un año, aquí te dejo este vídeo, ¡tú también puedes hacerlo!

Y sobre la Libertad Financiera -suenan coros angelicales- es un objetivo que, tal como pueden observar en la gráfica, cumplí de manera disciplinada y constante, salvo por un “pequeño desfalco” del que puedes saber más en este artículo. Digo, por si te gusta el chismecito financiero (sé que así es).

Mi Camino hacia la Libertad Financiera

Tal como te lo anticipaba apenas el mes anterior (y hace unas líneas, para colmo), mi objetivo más importante es el de obtener mi Libertad Financiera. Tal como lo prometí, ya está el vídeo en el que se explican los términos necesarios para alcanzar la Libertad Financiera y ahora puedo compartir mi progreso con ustedes en este sentido.

Recuerden que el aspecto más importante de diferencia que existe entre tener un sueño y crear una meta es poder medirlo en su avance, tanto como su realización. En atención a ello, te quiero preguntar lo siguiente:

- ¿También estás buscando -o te interesa aunque sea un poco– la Libertad Financiera?

- ¿Cuál es tú número mágico?

La respuesta a ambas preguntas la puedes encontrar en el vídeo a continuación:

¿En qué Fase de la Libertad Financiera me encuentro?

Ahora, el anterior vídeo fue para que pudieras conocer tu “número mágico” y, ahora sí, comenzar a planear en pos de tu Libertad Financiera, ¡enhorabuena, compañero/a de viaje!

Sin embargo, soy consciente de que es altamente probable que el número te pueda asustar o bien, intimidar debido a su magnitud (sobretodo si recién comienzas en este mundo) y te parezca casi imposible lograrlo. Pero, no te inmutes (aún), mejor checa las fases de este artículo, que también versa sobre la Libertad Financiera pero en un sentido más técnico y con mayor profundidad (punto para los blogs).

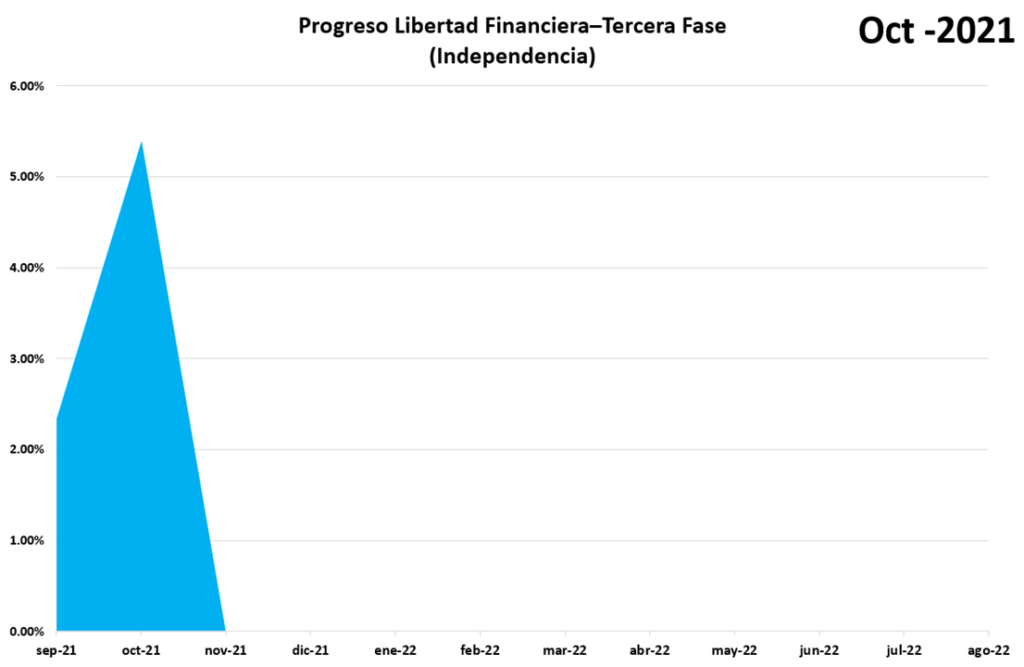

Continúo progresando dentro de la tercera fase de cuatro hacia la Libertad Financiera, que es “Independencia” situándome ahora con un sano 5.4%

Esta es una de las gráficas que más me gustan, al final del día demuestra si estoy haciendo bien –o no– las cosas y me permite, mes con mes, saber con exactitud que tan cerca o que tan lejos estoy de poder llegar a la ansiada Libertad Financiera (se oyen pasos, por cierto…).

A continuación la descripción gráfica de cómo me encuentro en este momento…

Ahora, recordemos que los niveles no son graduales ni mucho menos simétricos: Pasar la Fase 1 (Nivel 0) no te sitúa al 25% de tu Libertad Financiera, sino más bien dentro de la línea de salida. En este sentido, acorde a mis cálculos, sería adecuado mencionarles que estoy aproximadamente en un 39.27% de lograr mi tan ansiado objetivo. Cuestión que puede irse modificando conforme los hábitos de consumo personales se encarezcan (o al contrario), entre algunas otras variables.

Es decir, que ya he pasado el primer tercio. Recuerda siempre que comenzar suele ser lo más complicado. Hacia la siguiente entrega de este Análisis de Inversiones correspondiente para el mes de Septiembre -¿te espero?- espero poder comenzar esta sección gritándote que… ¡¡Ya estoy en la Fase 3!!

Tasa de Ahorro

Debido a un error de cálculo en materia de costos operativos, resulta que durante este mes me vi bastante beneficiado pues, esperando una serie de gastos que, afortunadamente, no llegaron, durante el mes anterior estuve ahorrando mucho. Con esto, tenemos que pude generar un ahorro del 94% y si, recuerda que esto se debe en gran medida al hecho de que vivo con mis padres. Pues solamente de considerar el pago de una renta y los servicios respectivos así como la comida, fácilmente vería una reducción de este porcentaje hacia el 70% o más.

Aunque este porcentaje de ahorro ya no es tan confiable como en otras ocasiones pues recuerda que al haber dejado mi empleo, ya no percibo un sueldo base, periódico y sobretodo, definido. Con lo que mes con mes, mis ingresos varían y esto genera que la tasa de ahorro se modifique de la misma forma. A mayores ingresos, mayor tasa de ahorro inclusive si el gasto se mantiene igual: $4,000 pesos mensuales es el 50% de $8,000 y el 33.33% de $12,000, capisci?,

La esencia de este ejercicio no es otra que el ayudarte a entender hacia dónde se dirige tu dinero y la importancia de esto como un aspecto clave para lograr el ahorro con mucha mayor facilidad, así como el cumplimiento de los objetivos estratégicos que hayas fijado para ti. Una vez que has registrado e identificado tus gastos (así como ciertos patrones de consumo), entonces podrás eliminar aquellos que no aportan ni satisfacción ni bienestar financiero en tu vida. Yo he comenzado a hacerlo desde hace varios años y no puedo quejarme de los resultados, aunque a veces se me vaya la onda un pelín.

Otras Estadísticas

De igual forma me gustaría dejar aquí un registro de cómo nuestro proyecto va creciendo (en gran medida, gracias a ustedes) desde todas las plataformas con que contamos, así que vayamos con las Estadísticas.

Estadísticas Facebook GF (13 ag-15 oct)

- Número de Likes: 79,178, frente a 76,164 en septiembre, 73,429 en agosto y 69,468 de julio.

- Número de Seguidores: 81,596 frente a 78,408 en septiembre, 75,506 en agosto y 71,409 de julio.

- Alcance de la página: 2.06 millones frente a 1.70 millones en septiembre, 2.12 millones de agosto y 3,21 millones de julio.

Sobre este particular, mi objetivo es superar los CIEN MIL likes antes de que terminemos con el año 2021, ¿me ayudarías a conseguirlo?

Puedes darnos like siguiendo este enlace o bien, invitar a tus amigos a que lo hagan.

Estadísticas YouTube GF (15 jul-13 ag)

- Número de Suscriptores: 11,762 frente a 11,301 suscriptores en septiembre, 10,268 suscriptores de agosto y 9,522 de julio.

- Número de Vistas: 28,682 vistas, frente a 43,312 vistas en septiembre, 28,3000 vistas de agosto y 23,200 vistas de julio.

- Suscriptores: 466 suscriptores, frente a 849 suscriptores en septiembre, frente a 705 suscriptores de agosto y 472 de julio.

Puedes suscribirte al canal siguiendo este enlace o bien, invitar a tus amigos al compartir nuestros videos en tus redes sociales (WhatsApp, Twitter y Facebook, entre otras).

Estadísticas Twitter GF (15 jul-13 ag)

- 1,751 seguidores frente a 1,469 seguidores en septiembre, frente a 1,434 seguidores en agosto y 1,369 seguidores de julio.

Puedes seguirnos en Twitter siguiendo este enlace y también nos apoyarás dándole RT a nuestras publicaciones en esa red social.

Estadísticas Instagram GF (15 jul-13 ag)

- Número de Seguidores: 1,642 seguidores, frente a 1,501 seguidores en septiembre, frente a 1,179 seguidores de agosto y 1,126 seguidores de julio.

- Alcance del perfil: 6,282 personas frente a 1,442 personas de agosto y 1,196 de julio.

Sobre este particular cabe mencionar que me encuentro trabajando en una forma para llevar la plataforma a +10,000 seguidores hacia el término del año, lo que me permitiría incluir enlaces en las historias -que a su vez se comparten en Facebook-, creando así una mejor experiencia. (Acepto sugerencias en comentarios)

Puedes seguirnos en Instagram, valga la redundancia, siguiendo este enlace de aquí.

Otros artículos relacionados con Inversión

Si quieres seguir aprendiendo sobre inversión y bolsa, te recomiendo los siguientes artículos del blog y vídeo del canal de YouTube:

- Opciones de Inversión desde $100 pesos en 2021

- Cómo seleccionar acciones rentables

- Cómo identificar el mejor momento para invertir

Si te ha gustado este artículo y tienes interés por invertir, te comparto a continuación un poco de información sobre mi libro Finanzas en Crisis en el que encontrarás todo lo necesario para comenzar en el mundo de las inversiones; sin importar si ya cuentas con experiencia previa o no.

En este libro se abordan temas básicos de finanzas personales como inversiones, por ejemplo: Presupuesto, Fondo de Emergencias, Gestión Emocional, Gestión del Riesgo y otros aspectos operativos al invertir que comúnmente suelen pasar desapercibidos para inversionistas primerizos.

El libro lo puedes adquirir por solamente $100 pesos a través de este enlace de aquí. ¡Espero que te animes!

¿Agregarías algo más a este artículo? Recuerda que cualquier duda o comentario que tengas acerca de este tema, nos lo puedes dejar en los comentarios. Y no olvides suscribirte a la Newsletter si quieres acceso a más información como materiales en PDF y mayor análisis de distintos temas, puedes hacerlo aquí:

Si te ha gustado el artículo o lo ves útil, por favor, difúndelo entre tus amigos y conocidos. ¡Muchas gracias por leernos!, y nos vemos en nuestro próximo artículo. Hasta entonces, ¡te deseo un excelente porvenir financiero!

¡¡ESPERA!! … ¿Ya conoces nuestro canal de YouTube? ¡Suscríbete y Activa la Campanita!