Si ya estás invirtiendo (o estás comenzando a considerar hacerlo) aquí te dejo una serie de cuestiones que deberías considerar y saber antes de invertir pues, en caso contrario… Podrías lamentar mucho el no haberlo hecho. Así que, ve preparando tu checklist, ¡que vamos a comenzar!

por Miguel A. Caloca, Fundador de Godín Financiero.

Descargo de Responsabilidad: El contenido del presente artículo no garantiza el éxito en tus operaciones al invertir. El presente artículo se publica únicamente con fines informativos. Lo que decidas o no hacer con esta información es 100% responsabilidad tuya.

Advertencia: Algunos de los recursos citados a continuación pueden ser enlaces de afiliados, lo que significa que recibiré una comisión (sin que te cueste dinero de más a ti) en el caso de que uses el enlace para hacer tu compra. Esta comisión me ayuda a cubrir los gastos del blog y seguir desarrollando mi trabajo.

Una de las mentiras más grandes en el mundo financiero es que invertir es fácil. De antemano te advierto que no lo es (al menos, no hacerlo de manera rentable) ni tampoco debería de serlo. Después de todo, aquello que vale la pena amerita cierto grado de esfuerzo y preparación, ¿no crees?

Así, el día de hoy te voy a compartir seis consideraciones que deberías saber antes de invertir que deberías en cuenta para aumentar tus posibilidades de éxito. Que de por sí -te aviso de antemano-, ya son bastante escasas: Solamente 1 de cada 10 inversionistas en renta variable logra ser suficientemente rentable.

Así que, sin más, ¡comencemos con ello!

Fondo de Emergencias

Tal y como lo indica la imagen posterior, tomada de otro artículo disponible en este mismo blog; el Fondo de Emergencias sirve para ser una suerte de colchón frente a las adversidades.

Ahora, aunque generalmente se maneja una recomendación por 3 a 6 meses de tus gastos por parte de distintos proyectos y “expertos” financieros; tal como lo hemos visto en nuestro libro Finanzas en Crisis en realidad el mínimo recomendado es de 6 meses de tus gastos.

Ahora, este es un gravísimo error, se le mire por donde sea que se le mire puesto que la esencia del Fondo de Emergencias no es otra que la de brindarte un mayor grado de Opcionalidad. Opcionalidad respecto de tu presión financiera, así como respecto de no tener presión económica; algo que suele llevarnos a tomar pésimas decisiones, así como a caer en distintos modelos y esquemas de Estafas Financieras (evítalo viendo este vídeo).

Ahora, a continuación pongamos un ejemplo sencillo para clarificar esta cuestión:

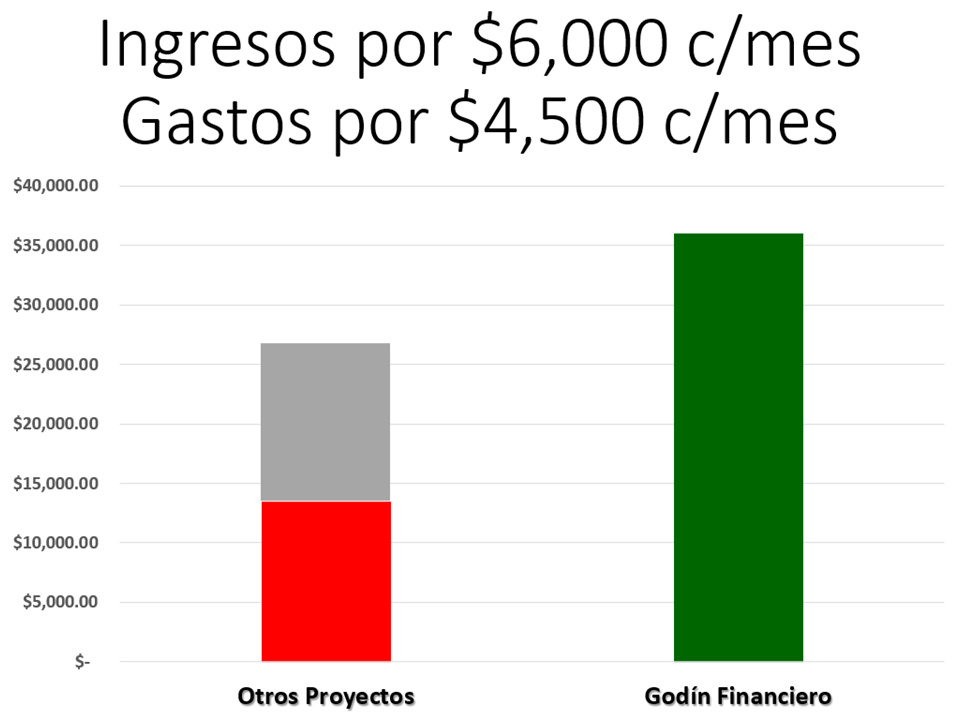

Tenemos a un afortunado sujeto que percibe $6,000 pesos mensuales por concepto de sueldo y gasta menos de lo que gana (¡bien por ti, anónima persona!) con un total por $4,500 pesos mensuales. Ahora apliquemos cada definición:

- “Expertos” Financieros: Con solo de 3 a 6 meses sus gastos, podríamos observar que cuenta con un respaldo total que oscila entre los $13,500 y los $27,000, que vendrían a ser prácticamente 4 meses y una quincena de su sueldo actual.

- Godín Financiero: Con 6 meses de su sueldo, tendríamos que nuestro anónimo querido cuenta con un respaldo por $36,000 pesos.

Ahora, la pregunta esencial es: ¿En cuál situación nos gustaría estar si la vida nos enviase un aluvión/una tormenta a golpear en nuestras puertas? Aquí te dejo la representación gráfica para que la tengas en consideración:

Ahora que ya tenemos claro el papel del Fondo de Emergencias hablemos sobre su impacto al invertir o, dicho de otra forma: ¿Por qué debería tener uno antes de comenzar a invertir?

Fíjate que, en realidad, se trata de algo bastante evidente y es que, si por alguna cuestión (imprevisto, cof cof) el día de mañana no contases con liquidez -producto de no tener un Fondo de Emergencias suficientemente robusto- y ocuparas el dinero, tendrías que dejar tu operación al aire. Esto solo puede desencadenar en dos escenarios posibles, a saber:

- Si estás ganando: Tendrás que vender tu posición (para conseguir el dinero) y esto te inhibirá de potenciales ganancias posteriores; sobretodo si el activo está en tendencia alcista o te encuentras en un mercado toro.

- Si estás perdiendo: Tendrás que vender tu posición (para conseguir el dinero) lo que actualizará tus pérdidas generando una operación perdedora; sobretodo si el activo contaba con fundamentales suficientes para soportar el precio por debajo al que lo mantenías en tu cartera (sobre cuándo holdear y cómo promediar).

Así que sí, ocupas un Fondo de Emergencia y esto es algo que deberías saber antes de invertir. Si quieres saber más sobre este tema aquí te dejo una de nuestras sesiones sobre el tema tomada de la Lista de Reproducción denominada Finanzas para Principiantes disponible en el Canal de YouTube:

Control de Deudas

Relacionado directamente con el punto anteriormente expuesto, tenemos que el control de deudas es una cuestión básica y que todos deberían saber antes de invertir. Aunque pueda parecer evidente suele ser una cuestión que, generalmente, pasa por desapercibida para una buena parte de las personas que participan en los Mercados e instrumentos de renta variable.

El tema de controlar tus deudas es solamente que, ahora que inviertes, no puedes darte el lujo de perder el control. Debido a que, aún teniendo Fondo de Emergencias, ya que esto afectaría -de forma negligente- tu nivel de Opcionalidad. De hecho, lo más deseable es que, inclusive, si piensas en invertir, puedas eliminar tus deudas hasta un punto en el que su control sea más sencillo y eficaz.

Y sí, me refiero a cancelar algunas tarjetas de crédito. Esto, con el propósito de llevar un mejor control de tus gastos y no tener que ser víctima de tus propios hábitos de consumo.

Así que sí, ocupas llevar una debida gestión y registro de tus deudas. Esto es algo básico que debes saber antes de invertir. Si quieres saber más sobre este tema aquí te dejo una de nuestras sesiones sobre el tema tomada de la Lista de Reproducción denominada Finanzas para Principiantes disponible en el Canal de YouTube:

Fijar un Objetivo

Recurro aquí a una de las enseñanzas en mi libro Finanzas en Crisis sobre una cuestión básica que todos deberíamos saber antes de invertir. Así, perdona la autopromoción pero es que es que nos viene, literalmente, como anillo al dedo para efectos prácticos de esta consideración, como lo veremos a continuación: Utilicemos unos hongos (no son los primeros que pensaste) para remontarnos y emprender camino hacia un mundo mágico y lleno de fantasía pero también, de muchísima sabiduría.

Seguramente ya lo anticipabas pero nos encontramos ahora en el País de las Maravillas, con una pequeña niña de nombre Alicia. En específico, acudimos a su diálogo entre ella y un personaje singular: Un gato parlante, ¡y que además desaparece! (como si no fuera suficiente con el hecho de que habla)

El diálogo va, más o menos así:

– Minino de Cheshire, ¿podrías decirme, por favor, qué camino debo seguir para salir de aquí?

Diálogo entre Alicia y el Gato de Cheshire en Alicia en el País de las Maravillas de Lewis Carroll

– Esto depende en gran parte del sitio al que quieras llegar – dijo el Gato.

– No me importa mucho el sitio… – dijo Alicia.

– Entonces tampoco importa mucho el camino que tomes – dijo el Gato.

– … siempre que llegue a alguna parte – añadió Alicia como explicación.

– ¡Oh, siempre llegarás a alguna parte – aseguró el Gato- , si caminas lo suficiente!

Como puedes observar, el punto clave se encuentra en la expresión que indica que “si no te importa mucho el sitio al que te diriges, sucede que tampoco importará mucho el camino que tomes”. Lo que, dicho de otro modo nos indica dos problemas básicos al invertir (y por eso debes definir un objetivo antes de invertir), que son:

- No existe viento favorable para quien no sabe hacia dónde se dirige; y,

- Tu Objetivo es una pieza clave para definir tu Estrategia de Inversión.

O qué, ¿es lo mismo invertir para buscar un objetivo de inversión pasiva que para generar una fuerte apreciación en tus activos? La respuesta simple es “No lo es“.

Entender la forma en que tus Objetivos Financieros definen tanto tu gestión del riesgo como la volatilidad de los activos en que pretendes invertir es algo básico para cualquier inversionista. Adicionalmente, aprender a definir tus objetivos financieros te dará una mayor claridad (así como fortaleza) al momento de saber por qué estás haciendo lo que haces, algo que no suele ser sencillo en la mayoría de los casos.

Esta cuestión es algo de lo que hablamos cuando nos referimos a algunos consejos para que te resulte más sencillo ahorrar, tal como lo puedes ver en este vídeo. Así que algo que todos deberíamos saber antes de invertir, es contar con claridad respecto de nuestro objetivo financiero y lo que va a implicar el poderlo lograr.

Definir tu Perfil

Una de las preguntas clave que existen a la hora de invertir en un esquema de renta variable es: ¿Cuánto riesgo estoy dispuesto a asumir?

Ahora, y antes de que comencemos a confundirnos: Sí, el riesgo es completamente subjetivo, personal. Pues, estarás de acuerdo en que no existe el mismo riesgo para ti, querida persona que me lee atentamente hasta aquí –¡te agradezco mucho!– al invertir en un esquema de renta variable (sobretodo si nunca antes lo has hecho) que para mí, que tengo algunos años manejándome en este mundo, y más importante aún, formándome de manera constante.

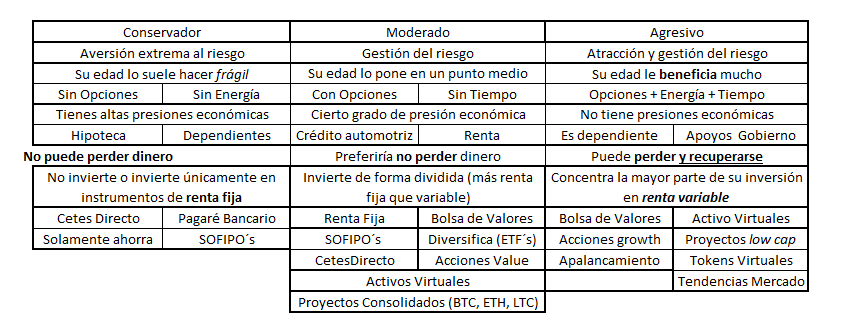

Así, algo similar sucede respecto de nuestro Índice de Tolerancia al Riesgo (un valor que todo inversionista serio/a debería saber antes de invertir en cualquier instrumento); puesto que, mientras que existen algunos temerarios en este deporte llamado vida e inversión (los agresivos), también están aquellas personas que aborrecen el riesgo (los conservadores) y en el ínterin podemos encontrar a aquellos que tienen un-poco-de-esto-y-un-poco-de-aquello (los moderados).

Nuevamente, y al igual que con el punto anterior es importante la definición de nuestro perfil de inversionista por cuanto que:

- Invertir es un acto subjetivo;

- Deberías intentar que tus objetivos y tu perfil sean afines.

Esto significa que si tu objetivo es convertirte en millonario en un tiempo de diez años vista, muy probablemente seguir una estrategia de inversión característica de un perfil conservador (Renta Fija) no sea la mejor idea.

Ahora, algunas consideraciones que deberías tomar en cuenta respecto del Perfil de Inversionista que te corresponde, se incluyen a continuación:

O, visto de otra manera, también podría decirse que los perfiles de inversionista se verían (en caricaturas y películas de tiempos más nostálgicos) de la siguiente manera:

Capacitarte

En este punto seré extremadamente breve y es que, una de las cuestiones básicas que debes saber antes de invertir es sencillamente ¡saber invertir! Yo sé que la idea puede sonar contra-intuitiva pero, nuevamente, retomemos la consideración anterior y quedemos con que el riesgo es subjetivo/personal. Así que, si no sabes lo que haces antes de invertir en renta variable, tu riesgo será mucho mayor que el de alguien que -al menos en teoría– ya se encuentra mejor capacitado que tú. Ya sea con libros, artículos de blog relacionados (checa esta sección) o con nuestra lista de reproducción “Invierte como un Profesional” en el canal de YouTube.

Ahora que, ante su obviedad, podemos afirmar que no deberías invertir si no estás capacitado/a plenamente para ello. Y aquí es bastante común que distintas personas subestimen lo que significa pasar de un esquema de renta fija a un esquema de renta variable. Aunque no lo parezca, es un salto gigantesco en términos de gestión de riesgo. Después de todo, en la renta fija, como tal, es imposible perder en términos de rendimientos, claro que siempre puedes perder el valor de tu dinero frente a la inflación -como lo comentamos al comienzo del artículo-.

Tal y como lo compartía hace poco más de dos semanas (julio 20,2021) un artículo de la revista Forbes tenemos que hacia el 2019 existían apenas 400,000 cuentas pero, para diciembre del 2020, la cifra era de 1´384,000. ¿La razón de este incremento exponencial? Muy probablemente pasa por la disminución de tasas en instrumentos de renta fija -como CetesDirecto (tutorial aquí) y algunas de las SOFIPO´s como Financiera Sustentable, Kubo Financiero y Super Tasas, entre otras.

Una cuestión que, en principio, ya se veía venir como una obviedad ante la suma de dos cuestiones trascendentales:

- El auge de la inversión y la recomendación de esquemas de renta fija por medio de distintos youtubers e influencers financieros;

- La caída de los negocios de préstamos (problemas de colocación) ante la recesión económica como consecuencia de la pandemia por Coronavirus, algo que afectó especialmente a Finsus -aunado a un esquema inadecuado de captación de recursos en forma digital-, tal como lo comento en este vídeo.

Pero bueno, la pregunta más importante es: ¿De verdad consideras que las 984,000 que entraron a la bolsa entre el 2019 y el 2020 se prepararon adecuadamente?… Sabemos que la respuesta es un rotundo no. Pero, he aquí una excelente noticia y es que, si tú eres de quienes se prepararon bien (y continúas haciéndolo), entonces ha llegado una gran cantidad de dinero fácil para ti. Miedo y Avaricia, ¡gracias por existir!

Recuerda que la bolsa -y, en realidad, cualquier esquema de inversión de renta variable- es un mecanismo de transferencia de riqueza. En el que la riqueza de quienes no saben se transfiere a los bolsillos de quienes vaya que saben o tienen una pizca de suerte (lo que también puede suceder).

Para este efecto es importante mencionarte que si quieres invertir en renta variable -y ganar- entonces necesitas integrar un nuevo rubro en tu presupuesto personal que será el de Formación Financiera/Capacitación en Inversión. No tengas miedo, ¡la inversión que realizas en ti mismo/a es aquella que te da los mayores rendimientos!

Finalmente, aquí te dejo mis recomendaciones de lectura que deberías considerar leer antes de invertir:

Interioriza

Otra cuestión básica que debes de saber antes de invertir (y sobretodo considerar) es que no son pocas las personas que acuden a la Bolsa siguiendo sus peligrosos y seductores cantos de sirena (como lo vimos en el punto anterior). De hecho, como mínimo, podríamos afirmar que digamos… el 100% de los inversionistas espera obtener mejores resultados que la media. O que, ¿inviertes para perder dinero?… ¡Claro que no!

Tal y como sucede a lo largo del desarrollo de la película Sinbad: La Leyenda de los Siete Mares (2003), que en una parte de su desarrollo nos lleva a una aventura con distintos monstruos, entre los que se destaca por sus particulares habilidades de seducción a las sirenas y su canto. Incapaces de resistirse sucede que los hombres de Sinbad caen uno a uno ante su encanto y será Marina (integrante femenina de la aventura) quien deba salvar el día con Spike (acompañante perruno). Pero, sucede que, en la vida real -y mucho más en el mundo de las inversiones- ninguna Marina vendrá por ti, ¡ten cuidado!

En este sentido, harías bien al saber antes de invertir/interiorizar a consciencia que no te harás millonario “de la noche a la mañana”, como suele decirse. Y mucho menos, si inviertes cantidades ínfimas (pequeñas/débiles) en cada inversión que realices: No es que esté necesariamente mal, simplemente no te hará millonario. Esta cuestión la comenta Max Gunther en su libro Los Axiomas de Zurich o El Poder de los Banqueros Suizos cuyo Análisis de Lectura ya hemos realizado y puedes encontrar -dividido en dos partes- a continuación: Parte 1 y Parte 2.

Ahora, lo mejor sería que, tal y como sucedió con Odiseo/Ulises (según sea la versión) -quien es, por cierto, uno de los personajes más prudentes y sabios dentro de la mitología occidental- quien pidió a sus hombres ser atado al mástil de su barco mientras que estos se taponeaban con cera los oídos; quedando así inmunes a los encantos propios del cantar de las sirenas. Algo similar deberás antes de invertir en instrumentos de renta variable.

Toma en cuenta que existen dos emociones en el mundo del dinero: Miedo y Avaricia. Ahora, ¿sabes cuál de estas dos emociones es más dañina para ti en el corto plazo? Así es, hablo de la Avaricia. Después de todo, ante el miedo, el peor de los escenarios posibles es perder algo de tu dinero frente a la inflación (más información en este vídeo), mientras que en el caso de la avaricia -a través de una pésima gestión de riesgo y mediante el uso de apalancamiento y otras técnicas de inversión- podrías no solamente perder el cien por ciento de tu dinero, sino también terminar con una deuda superior a tu capital inicial (sobre apalancamiento y sus consideraciones, revisa este vídeo).

Finalmente, una advertencia sobre el aspecto de la avaricia y es que no pocas personas ignoran cuando deben salir de una posición ganadora y, guiados ciegamente por su avaricia, terminan perdiendo una posición con rendimientos atractivos al pensar que “pueden ganar más” (nunca es suficiente). La forma ideal para que evites caer en esta posición es que antes de invertir cuentes con una estrategia de salida definida, aquí te dejo algunos ejemplos:

Ahora que, una vez más y retomando el tema sobre la interiorización, por si las dudas, debes reconocer que -y aquí una pizca de realidad– sencillamente, ¡no te harás millonario/a de la noche a la mañana! (y mucho menos si no te preparaste debidamente antes de invertir).

Igualmente recuerda que, si te parece que invertir es sencillo debido a que en redes sociales puedes observar varios casos de éxito, entonces podrías ser una víctima potencial de los sesgos conductuales conocidos como “efecto halo” y “sesgo de supervivencia“, Mismos que fueron objeto de estudio en nuestra entrada de inversión de la semana anterior, la puedes leer siguiendo este enlace.

Si te ha gustado este artículo y tienes interés por invertir mejor, te comparto a continuación un poco de información sobre mi libro Finanzas en Crisis en el que encontrarás todo lo necesario para comenzar en el mundo de las inversiones desde un enfoque práctico así como conceptos muy interesantes y de gran utilidad; sin importar si ya cuentas con experiencia previa o no.

En este libro se abordan temas básicos de finanzas personales como inversiones, por ejemplo: Presupuesto, Fondo de Emergencias, Gestión Emocional, Gestión del Riesgo y otros aspectos operativos al invertir que comúnmente suelen pasar desapercibidos para inversionistas primerizos.

El libro lo puedes adquirir por solamente $100 pesos a través de este enlace de aquí. ¡Espero que te animes!

Recuerda que cualquier duda o comentario que tengas acerca de este tema, nos lo puedes dejar en los comentarios.

Si te ha gustado el artículo o lo ves útil, por favor, difúndelo entre tus amigos y conocidos. ¡Muchas gracias por leernos!, y nos vemos en nuestro próximo artículo. Hasta entonces, ¡te deseo un excelente porvenir financiero!

¡¡ESPERA!! … ¿Ya conoces nuestro canal de YouTube? ¡Suscríbete y Activa la Campanita!

TE PODRÍA INTERESAR…

Si ya estás invirtiendo -y andas en aprietos- en serio te recomiendo revisar este vídeo de aquí, ¡no olvides suscribirte!

QUIZÁ TAMBIÉN QUIERAS LEER: