La Disciplina y la Constancia son dos conceptos clave que tienen el poder (y lo digo sin exageración alguna) para llevarte mucho más lejos de lo que esperas. El chiste es, como todo en esta vida, ir avanzando sin desanimarse, como dicen por ahí: Paso a paso.

Y en este artículo te enseñaré cómo funciona tal afirmación en un sentido práctico, aplicándolo a tu Ahorro para el Retiro.

por Miguel A. Caloca, Fundador de Godín Financiero.

En materia de Finanzas Personales es muy importante tomar en cuenta que, como suelen decir por ahí: La vida es una maratón y no un sprint. Así, tenemos que ahorrar es una ciencia mucho más que un arte. En todo caso, el arte será comenzar a invertir.

Aunque todos seamos grandes fanáticos del mundo de las inversiones, la realidad es que primero debemos aprender a ahorrar: De la misma forma que cualquier emprendedor de renombre fue, en sus inicios, un empleado o bien, un estudiante ávido de conocimientos, el ahorro constituye un paso previo necesario para cualquier inversionista, después de todo, ¿qué dinero pretendes invertir en tus primeros días?

Lo aburrido antes de la diversión…

Entonces, ahorrar es como ese aspecto aburrido que tenemos que aprender antes de comenzar a divertirnos. Casi como aprender las reglas y dinámicas que rigen el tablero de ajedrez antes de disfrutar una buena partida, o como cuando en la secundaria, era obligado el conocer los aspectos básicos de la música (lectura de algunas notas, etc.) antes de ponernos a tocar nuestro instrumento favorito. Esto queda casi perfectamente plasmado en la película de Karate Kid (1984) en la que el Sr. Miyagi pone a Daniel-san a realizar tediosas tareas domésticas como pulir y encerar un auto o colgar una chaqueta de manera repetitiva, solamente para descubrir posteriormente que todo este tiempo, ¡lo había estado preparando!

Pues bien, así funciona el Ahorro. Es ese elemento tedioso que debemos dominar con Maestría si buscamos pasar del encerado-y-pulido (Cetes Directo) al impresionante mundo de las patadas voladoras con giro inverso (Bitcoin e inversiones bursátiles).

Aunque, tal como te lo pinto, el Ahorro puede sonar aburrido. La realidad es que es absolutamente necesario. He aquí una pequeña anécdota personal:

Cuando yo comencé en el mundo del bádminton -la raqueta y el gallito, para mayores referencias-, de verdad era tan malo como pudieras imaginar. De hecho, era tan malo, que mi entrenador me puso a bolear en la pared (intentar darle al gallito el mayor número de veces posible) durante un mes –¡un mes!– sin hacer nada dentro de la cancha. Es decir, sin meterme a jugar, sin tener interacciones, sin nada de eso, durante un mes.

Cuando, al término del mes, me encontraba harto y pedí permiso para volver a jugar, algo curioso sucedió: Tenía mucho mejor control del gallito, una sensibilidad mayor y más resistencia física (usaba una raqueta demasiado pesada incluso para principiantes, ja).

A lo que voy, entonces funcionó y ahora también lo hará. Aunque será tema de otro artículo que tengamos aquí, te anticipo que una mentalidad de alto rendimiento (disciplinada y constante) hace un mundo de diferencia en todos los ámbitos que gustes; negocios, deporte, finanzas, academia, etc.

En fin, continuando, te explicaré a continuación la forma en que esto funciona y lo haré con un ejemplo práctico del Ahorro para el Retiro (puedes revisar nuestras entradas anteriores si necesitas repasar el tema).

Aplicaciones Prácticas en el Ahorro para tu Retiro

Lo primero que necesitamos para llevar a cabo este ejemplo es la realización de Aportaciones Voluntarias por tu parte hacia tu retiro. Recuerda que existen varias formas de hacerlo al día de hoy, pero sin duda las más populares son las apps de Tu Afore Móvil, así como Millas para el Retiro; si quieres saber cuál de estos dos modelos se adapta mejor a tu estrategia de inversión, te invito a que veas este vídeo:

Recuerda que es importante conocer cada una de las opciones que tienes y esto no significa que sean excluyentes. Por ejemplo, yo suelo usar ambas aplicaciones (GanAhorro y Millas para el Retiro), como veremos más adelante…

Pues bien el aspecto de la disciplina y la constancia consiste en algo demasiado simple: Depositar cada semana una cantidad mínima de dinero, digamos $50 pesos. Estos cincuenta pesos, en realidad no los necesitas y, si los necesitas de verdad, no debería costarte mucho conseguirlos.

Venga, seamos honestos, esta es la cantidad exacta que gastas en un ir y venir a la tienda por “papitas” (súmale el respectivo refresco o algún otro dulce); o quizás no, probablemente gastes bastante más. En fin, sigamos con el ejemplo:

Tomemos esta cantidad de $50 pesos, multipliquémosla por 52 semanas que tiene el año y nos dará un total de $2600… Nada malos, ¿verdad que sí? Pero, espera, que aún no hemos terminado. Ahora tomemos estos $2600 anuales y multipliquémoslo por el número de años que te hagan faltan para llegar a tu edad de retiro (manejaremos 65 años).

Pues bien, en mi caso son 41 años, debido a que actualmente tengo 24 años contados) y, ¡madre mía! Nos quedamos con un impresionante total de $106,600 = $2,600 x 41, pero, ¿¡de dónde ha salido todo ese dinero? Es muy sencillo, pulir y encerar. de un pequeño esfuerzo que, la verdad, ni siquiera se nota… Y ha sido realizado semana tras semana, mes con mes.

Como puedes observar en la imagen, cada semana se domicilia de manera automática (recuerda que la automatización es un aspecto clave de los Cinco Pasos hacia la Libertad Financiera) una cantidad X de dinero que irá directamente a mi AFORE, con el beneficio de que también cuenta como deducible para efectos de la Declaración Anual 2021.

LA MEJOR FORMA DE LLEGAR ES DAR EL PRIMER PASO, EL SEGUNDO, Y EL TERCERO…

SEGUIR CAMINANDO Y NO PARAR

Ahora, esto ha sido conforme al uso de la app Millas para el Retiro con una contribución semanal de $50 pesos (aunque también lo puedes hacer desde tu Afore Móvil), pero podemos escalar en este aspecto y lo mejor es que, básicamente, no nos cuesta nada, ¿demasiado bueno para ser real?… ¡Sigue leyendo!

Te comenté anteriormente que yo utilizo ambas aplicaciones en mi esquema de aportaciones al retiro. Ahora vamos con Tu Afore Móvil y el uso de su programa de GanAhorro, a través del cual el Gobierno ha creado alianzas estratégicas con distintos establecimientos comerciales y prestadores de servicios que permiten que de tus gastos realizados, se te reintegre un porcentaje íntegro de forma directa a tu Afore, tal como se explica en la imagen a continuación:

Es probable que mantengas un flujo de ingresos pequeños a tu Afore que, sin embargo, al irse acumulando de manera progresiva, tienen el potencial de crear un capital nada despreciable de, en este caso concreto, $106,600 + $11536 + $288 (para sumar 41 años, en vez de 40 en el ejemplo de la imagen) y tendríamos un total de $118,424

Ahora, si quieres aprender a hacer esto con el ejemplo de las recargas móviles que se mencionan en la imagen (así como enterarte de otras alternativas que presenta el programa de GanAhorro en Tu Afore Móvil, te dejo el siguiente vídeo tutorial que hemos preparado para ti:

Conclusiones

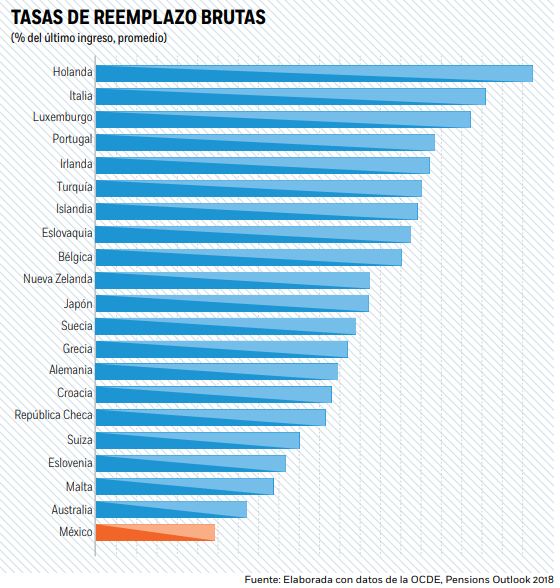

Finalmente, recuerda que tal como ya te explicamos en otro artículo anteriormente, de no realizar ninguna Aportación Voluntaria a nuestro retiro, cuando lleguemos a la edad, si es que hemos cumplido con los requisitos necesarios (a saber, 750 semanas cotizadas según la nueva reforma y una edad de 60-65 años), la Tasa de Reemplazo que corresponda a nuestra pensión será de menos de 1/3 de nuestro último sueldo, tal como lo indica la imagen siguiente:

Y antes de que puedas quejarte la realidad es que esto es congruente, puesto que, la primera de las Siete Reglas del Dinero indica que: Si tú no cuidas tu dinero, no puede esperar que alguien más lo haga por ti. O dicho de una forma poco menos amigable, si debes depender de un tercero (en este caso, el Gobierno y el Sistema de Pensiones) para garantizar tu bienestar financiero, ya has perdido el Juego.

Ahora, tal como lo indica la siguiente imagen puedes observa que, mientras más joven hayas comenzado, tanto más fácil (menor porcentaje) será tu esfuerzo orientado a conseguir una Tasa de Reemplazo del 70%.

Con ello, la imagen termina por enseñarnos nuevamente el valor superior que tiene el tiempo frente al dinero, entre otras tantas cosas que valen más que el efectivo, como hemos hablado en uno de nuestros vídeos anteriores (lo puedes ver aquí). Pues una diferencia de 10 años puede pasar de poco menos del 3% -entre los 25 y los 35- a más del doble -entre 35 y 45 y 45 a 55, respectivamente) en un parpadear de ojos.

Por este motivo, y continuando con la Primera Regla del Dinero es importante que ubiques en cuál AFORE te encuentras actualmente, pues como lo hemos visto ya un pequeño paso puede hacer diferencias monumentales visto dentro del largo plazo.

Para prueba de ello la diferencia de más de 1% existente entre Principal (5.33%) y Profuturo (6.85%) a lo largo de los años, terminaría siendo demasiada. Aunque debes recordar que estos Indicadores se actualizan de manera constante y deberás encontrar el que corresponde a tu rango de edad, de la misma forma si desconoces cómo hacerlo o quieres ubicar en cuál AFORE te encuentras actualmente y aprovechar de paso para consultar tu número de semanas cotizadas vigentes en el Seguro Social, te recomendamos visitar el video que se encuentra en este enlace.

Un comentario final; Para muchas personas las AFOREs no forman parte de una opción, por cuanto que pueden llegar a tener pérdidas como ya ha sucedido hasta en dos ocasiones de la historia reciente (en 2019 y hacia inicios de la pandemia en marzo del 2020). Sin embargo, debes entender que su atractivo principal no radica en su rendimiento sino en el carácter de deducible con el que cuenta, tal como hemos explicado anteriormente.

Independientemente de ello, debes tener en cuenta la Opcionalidad y lo que representa aportar de manera, aunque sea mínima a tu AFORE (recuerda que los $11,000 mil de GanAhorro no son sino, gastos previamente contemplados).

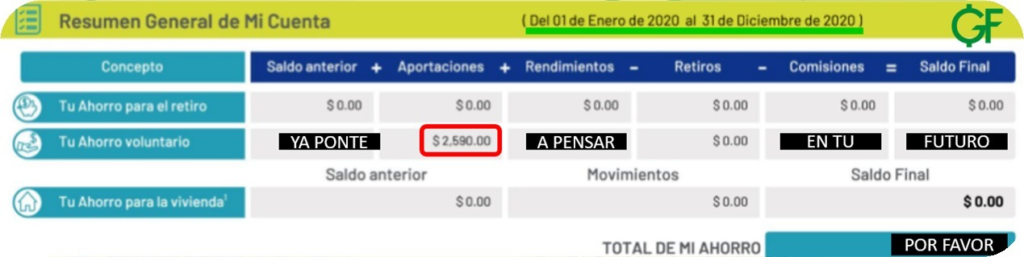

Finalmente, y hablando con causa de conocimiento te comparto este que es mi Estado de Cuenta del año 2020, donde puedes observar un total de $2590 pesos ahorrados, de los cuales quedan aun pendientes $200 por ser depositados en razón de una cuestión administrativa, quedando un total de $2,700 pesos, de los que $2600 corresponden a aportaciones semanales y el restante ($190 pesos) a recargas de teléfono que he realizado mensualmente a mi móvil y el de mi hermana menor.

He aquí la prueba final…

¡Muchas gracias por leernos!, y nos vemos próximamente.

¡¡ESPERA!! … ¿Ya conoces nuestro canal de YouTube? ¡Suscríbete y Activa la Campanita!