La Tasa de Reemplazo

Ya te habíamos comentado que, hacia el 2018, de quedarte en la óptica hedonista, evitando ahorrar para tu retiro, tendrías un serio problema en la vejez, pues suponiendo que tu último sueldo fuera de $10,000 pesos, al día de mañana (en tu vejez) solamente percibirías una cantidad de $2,640 pesos mensuales.

Esto significa que la tasa de reemplazo es de 26.40%. Con esta tasa de remplazo, el sistema de pensiones de nuestro país se garantiza una sostenibilidad financiera pero, ojo con este dato, se trata del sistema de pensiones que pagará las peores pensiones en el mundo, dejando a los jubilados en condiciones cercanas a la pobreza (al menos en cuanto a expectativa de ingresos).

Recordemos que la situación del pensionado es especialmente frágil por cuanto a que ya no le será posible percibir más ingresos bajo el modelo laboral debido a que su fuerza productiva ha decaído por fuerza de la edad.

Por esta razón, la prevención de la pobreza en la vejez es el principal reto que enfrentan los sistemas de pensión en el mundo.

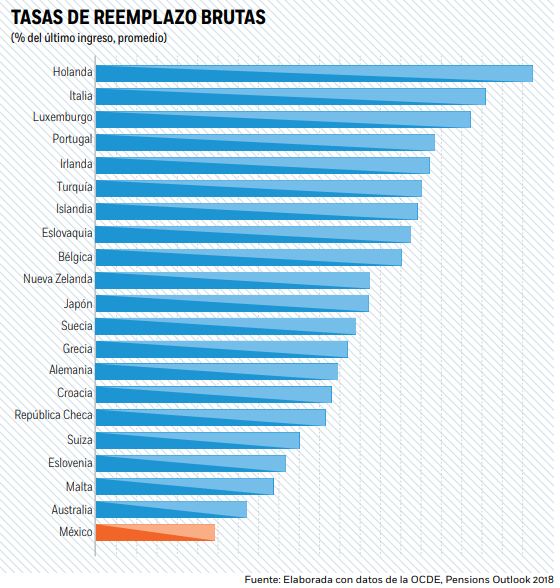

Un reto que ve agrandadas sus aspiraciones con el notable incremento en la esperanza de vida a nivel mundial , en contraste con los bajos rendimientos que suelen otorgar las inversiones en estos sistemas. Lo que se puede ver con claridad en la tabla a continuación:

Llama la atención la abismal distancia existente entre México y otros países europeos como son Italia (83,1%), Portugal (74%) e inclusive Alemania (38,2%); vale la pena hacer notar el hecho de que el promedio de la Tasa de Reemplazo de los países integrantes de la OCDE es de 40,6%, bastante alejado de los 26,4% de nuestro país…

Al igual que México, existen otras naciones como Chile, donde la tasa de reemplazo es bastante baja (de 33.5%), que enfrentan el reto de reformar su sistema de pensiones con objetivo de poder otorgar un mejor ingreso a los jubilados, garantizándoles una vejez digna y suficiente.

Algunos países se encuentran bastante bien en este sentido, como es el caso de India, Brasil y Dinamarca, todas ellas superando el 100% de la Tasa de Reemplazo.

Es decir, que de pensionarte bajo el régimen de esos países, la pensión que perciba sería mayor a mi último sueldo recibido. Ok… ¿¡dónde firmo!?

Como puedes observar, el futuro del mexicano retirado no pinta particularmente bien, pues, de seguir en el panorama actual, los mexicanos tendrán serios problemas al momento de llegar a la vejez.

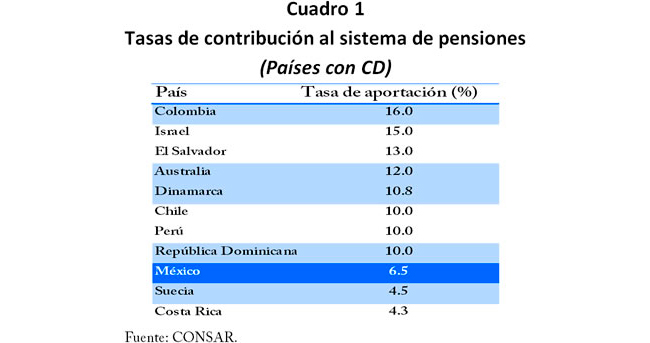

La Tasa de Reemplazo viene directamente relacionada con la tasa de contribución, puesto sencillo esto es: ¿cuánto aporta cada mexicano para su retiro?

En México, las aportaciones que realizan los trabajadores para el ahorro de su retiro son, en principio de de 6.5%, y se componen mediante un esquema de aportaciones tripartita (trabajador, empleador/patrón y Estado) de la siguiente forma:

1. Contribuciones del empleado: 1.12%

2. Aportaciones del patrón: 5.15%

3. Participación del Gobierno: 0.225%

Peeeeero no te dejes engañar. que los datos de esta tasa de contribución no son netas, es decir, aún tendríamos que descontarles la comisión que cobran las AFORES, con lo que en realidad, estamos aportando menos que 6.5%

“Y entonces, ¿¡cuánto aporto en realidad!?”, pues esto depende de la AFORE en la que te encuentres y la comisión que cada una cobra, pero podemos descontar la comisión promedio que al día de hoy cobran las AFORES, que es de 1.02%, con lo que la aportación real del trabajador en promedio es de un total de 5,48%., lo cual es preocupante para el ahorro final que terminaría teniendo el trabajador al momento de poderse jubilar.

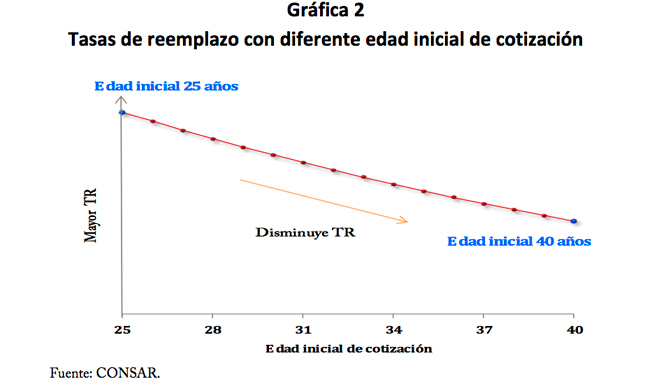

Ahora, podemos observar en la siguiente gráfica que la Tasa de Reemplazo será mayor cuanto antes comiences a cotizar (es decir, a ahorrar) para tu retiro.

Podemos observar que alguien que comienza su cotización a los 40 años, tendrá una tasa de reemplazo 50% menor que quien haya comenzado a los 25 años.

Ahora, ya estás ante el escenario real del Ahorro para el Retiro, que es el siguiente:

La Tasa de Reemplazo respecto de tu último salario será de 26,4%;

y la Tasa de Contribución real que aportas es del 5,48%, no del 6,5%

Conociendo estos datos, no quiero dejarte con un enfoque pesimista, aún existe una salvación para tu modelo de ahorro para el retiro; que son las Aportaciones Voluntarias.

¿Qué son?, ¿cómo funcionan?, ¿de qué forma puedes realizarlas?… Te lo diremos en la siguiente entrada.

por Miguel A. Caloca, CEO Godín Financiero

Gracias por tu aportación. Feliz semana.