La idea de la libertad financiera (también conocida como independencia financiera) se ha hecho muy popular recientemente. Si buscas en internet puedes encontrar mucha gente hablando sobre cómo conseguir la libertad financiera y este es el tema que abordaremos el día de hoy.

por Miguel A. Caloca, Fundador de Godín Financiero.

Advertencia: Algunos de los recursos citados a continuación pueden ser enlaces de afiliados, lo que significa que recibiré una comisión (sin que te cueste dinero de más a ti) en el caso de que uses el enlace para hacer tu compra. Esta comisión me ayuda a cubrir los gastos del blog y seguir desarrollando mi trabajo.

Te levantas a las 11 de la mañana -o mejor aún, a la 1 de la tarde-. No te preocupes, no hay prisa. No, no se te ha pasado la alarma ni mucho menos. Eres libre financieramente. Amén.

Piénsalo bien, ¿no te gustaría? Honestamente, ¿no sería maravilloso tener que levantarse cada mañana sin tener que ir a trabajar? Y mejor aún, no tener que ocupar nuestros recursos en preocuparnos (ni ocuparnos) por la obtención de un ingreso para subsistir.

Bueno, a mí me ENCANTA la idea y desde que conocí el concepto he vivido soñando aquel ansiado día. Pero, antes que hablar sobre Libertad Financiera tenemos que clarificar algunas cuestiones sobre este concepto.

¡Aprendamos del tema!

¿Qué es la Libertad Financiera?

Te voy a pedir que pienses en objetivo financiero a largo plazo, puede ser el que quieras. De verdad, no te detengas. Lo más probable es que hayas elegido alguna de las siguientes:

- Crear un fondo para la universidad de tu(s) hija(s)/o(s) (18 a 20 años);

- Adquirir una casa (20 a 30 años);

- Retirarme con una pensión (40 a 45 años).

¿Me he equivocado? Posiblemente no pero, ¿y la dichosa Libertad Financiera? Pues sucede que, como en tantas otras ocasiones, esta última brilla por su ausencia. ¿¡Qué nadie quiere dejar de trabajar cuanto antes!?, ¿¡por qué esperar hasta los 60 o 65 años para “gozar” de la vida (o lo que nos queda de vida, más bien)!?

Pues bien, la mayoría de las personas no busca su Libertad Financiera por que, sencillamente no creen en ella. Así es, haz leído bien. Como si se tratara de un ser mitológico (unicornios danzarines o quimeras peligrosas) podemos ver que el estatus de la Libertad Financiera hoy día se reduce a algo tan raro como intentar encontrar a Nessie o al mismísimo Hombre de las Nieves.

Recuerda que -aún en tiempos modernos y con los “milagros” de la Internet vigentes- adolecemos de una profunda ignorancia financiera. Esto nos lleva a que muchas personas asocien la Libertad Financiera con alguna suerte de engaño o intento de estafa. Y sin embargo tenemos que, este concepto tan interesante debería ocupar -sin lugar a dudas-, el orden de prioridad número uno respecto de la lista de Objetivos Financieros que tenga todo ahorrador e inversionista que realmente se precie de serlo.

Y no, no es que esté mal tener otros objetivos (créeme, que todos los tenemos). Sin embargo, ¿qué existe más valioso que tu tiempo? Pocas cosas, de verdad que muy pocas cosas. Como podría ser el caso de tu familia o alguna otra cuestión de valores (ontológica).

Ahora sí, hablemos sobre lo que es la Libertad Financiera: Dentro de las redes sociales, así como en el internet, y distintos libros relacionados con las Finanzas Personales seguramente podrás encontrar un sinfín de definiciones sobre la Libertad Financiera, literalmente.

En este sentido, yo elijo quedarme con la definición otorgada por Taleb Nassim en su libro Antifrágil, mismo que te dejo a continuación:

La Libertad Financiera es tener la cantidad de dinero suficiente para gozar de la mayoría de las ventajas de la riqueza (si no es que todas), siendo las más importantes: (i) La independencia y (ii) la capacidad de ocupar la mente en lo que se quiera, sin sufrir los efectos secundarios.

Nassim Nicholas Taleb en Antifrágil

Sobre el particular me gustaría resaltar algunos elementos de la definición, a saber:

- Suficiente: En este sentido, tenemos que tu Libertad Financiera se delimita en buen grado, por tus hábitos de consumo y expectativas de vida;

- Independencia: Siempre es bueno saber que dispones de tu propio tiempo al no depender económicamente de ninguna circunstancia para subsistir;

- Capacidad de Ocupar la Mente: Lo veamos a no, nuestros recursos temporales, emocionales e intelectuales, entre otros, constantemente se enfocan en el trabajo o la forma activa en que obtenemos nuestros ingresos. La Libertad Financiera nos permitirá elegir a que dedicar estos recursos de manera voluntaria.

¿Qué es la Libertad Financiera para mí?

Para mí, a nivel personal, la Libertad Financiera es el mayor anhelo y el objetivo financiero supremo por excelencia. Creo firmemente que todos deberíamos aspirar a obtenerla.

Ahora, un concepto un poco más aterrizado nos hará saber que la Libertad Financiera significa tener la capacidad de conseguir que tus activos generen suficientes ingresos para que puedas cubrir tus gastos de manera periódica. En ese momento ya no necesitarás de un empleo -o cualquier actividad, valga la distinción enfocada hacia los Ingresos Pasivos– para ganar dinero. Y sí, es completamente posible.

He aquí la devolución de tu recurso más importante: El Tiempo. Al no tener que trabajar, contarás con todo el tiempo del mundo. Así mismo no suena demasiado lejano afirmar que podrías dedicarte a vacacionar un tiempo o ser un voluntario en la causa que hace latir tu corazón, tanto como disfrutar de todo el tiempo con tu familia y mejorar en los pasatiempos.

¿Cómo lograr la Libertad Financiera?

Puesto sencillo, la Libertad Financiera debería ser nuestro principal objetivo financiero dentro del largo plazo. Quédate con eso; pero ahora, ¿cómo podemos llegar a ello?

Pues primero que nada, necesitas comenzar a entender de qué manera funciona El Juego del Dinero, cuáles son sus reglas, sus jugadores, las estrategias que utiliza, etc. Y sí, este es un Juego que fue diseñado para vernos fracasar (no digas que no te dije). Las grandes corporaciones tienen una batalla campal allá afuera por nuestro dinero, implementando cada vez estrategias más competitivas y complejas diseñadas para hacernos desprender voluntariamente (y de forma parcialmente inconsciente) de nuestro dinero.

¿Te has preguntado cuánto dinero se genera con nuestra ignorancia? Ahora tenemos la llegada del Neuromarketing, o la aplicación de la economía conductual al diseño de productos financieros o el sinnúmero de actualizaciones en los algoritmos de redes sociales para orientar nuestro consumo (ya deja de espiarme, Google, ¡y tú también Amazon!)

El panorama no luce nada alentador, ¿cierto? Pero así es esto, estimado/a lector/a. Quiero que te quedes con esto: En términos generales, resulta posible afirmar que nuestra vida no tiene por qué definirse con base en nuestras circunstancias, ni mucho menos.

Ahora, es obvio que habrá excepciones a esta afirmación. En mi caso, las considero dentro de los dos primeros escalones de la Pirámide de Maslow, a continuación:

Es decir, a mi entender, conviene mencionar que si no contamos con la garantía de nuestras necesidades fisiológicas ni de seguridad. Es decir, que nos encontramos en un estado de constante supervivencia, entonces se vuelve especialmente complejo -que no imposible necesariamente- el pensar en objetivos financieros. Ya sea a corto, mediano o largo plazo.

Realizo esta aclaración en particular debido a que, en muchos sentidos nos hemos dado a la tarea de justificar nuestros fracasos financieros, nuestros errores de inversión, nuestros resultados regulares/mediocres (en el mejor de los casos) y ahora, ¿te imaginas si utilizáramos toda esa energía que vertimos en justificar/quejar/procastinar en construir nuestro futuro financiero?… Puesto de otro modo, ¿qué tanto cambiaría tu vida si antes que dedicar tres horas diarias a “pasar el rato” en redes sociales, aplicaras ese tiempo para comenzar a capacitarte en materia de inversión?

Jugar con Miedo es Jugar A PERDER

ADVERTENCIA: Si no estás lista/o para romper con distintas creencias sobre el dinero que has venido generando desde tu infancia, será mejor que no continúes. Pues, viene la sección de lo que se diría son “verdades muy difíciles de tragar” o, como me gusta decir, la sección de #LasCosasComoSon

Desde el proyecto Godín Financiero siempre hemos dejado en claro que El Juego del Dinero se tiene que jugar a ganar, ¡y punto! La Vida no es un asunto donde puedas salir “tablas” ni marcar empates, ganas o pierdes, se acabó.

Esto es poco menos que una verdad incómoda para la gran mayoría de las personas, que han optado por un enfoque pasivo al momento de vivir su vida y la pregunta muchas veces es, ¿realmente es suya?

A continuación algunos ejemplos. Spoiler Alert: Son algo incómodos pero muy necesarios…

- Estudiaste una carrera que no era tu primera opción (pero al menos hay empleo)

- Trabajas en un lugar que no cumple tus expectativas como empleado (pero al menos hay empleo x2)

- No estás contenta/o con tu situación actual pero sigues ahí

Bueno, aquí tenemos en claro que le dimos parte de nuestra vida a otras personas. A veces puede ser a nuestros padres, nuestras amistades, nuestra pareja o a las expectativas que la sociedad guarda de nosotros.

Ahora, que, puesto esto en términos financieros, se nos ha enseñado a jugar con miedo el Juego del Dinero (y de la vida…), por ese motivo algunos de los peores consejos en materia de finanzas personales -y sin embargo, de los más comunes-, tienen su base emocional en esta emoción primal (el Miedo) Tal como es el caso de los siguientes ejemplos:

- No pagues impuestos hasta que te atrape el SAT

- Diversifica tu portafolios de inversión

- Necesitas encontrar un empleo seguro y quedarte ahí

- Disfruta hoy, por que no sabes si vas a estar mañana

Si quieres ganar el Juego del Dinero; lo que significa obtener tu Libertad Financiera… ¡No puedes jugar con miedo!, sino que debes hacerlo con inteligencia.

Calculadora de la libertad financiera

Estoy seguro de que ya te has hecho -a lo largo de este artículo- la siguiente pregunta: ¿Cómo puedo calcular mi libertad financiera?

Pues bien, existen distintas metodologías (como todo en la vida, depende). Y el cálculo de cada una de ellas varía según la estrategia de inversión que se esté utilizando respecto de los recursos. Sin embargo, y para efectos de mantener este artículo lo más pragmático y sencillo posible, utilizaré el método más común y sencillo de todos.

Ahora pues, para efectos de realizar el cálculo debes tomar en cuenta los siguientes datos que son subjetivos/personales:

- Capital Inicial

- Ahorro mensual

- Rentabilidad

- Objetivo de dinero anual

- Margen de seguridad

- Lo primero será que definas la cantidad de dinero que tienes como objetivo para gastar mensualmente. Atención aquí que estoy diciendo la cantidad de dinero que te gustaría gastar en el futuro y no la cantidad que gastas actualmente. Aunque, si te encuentras cómodo/a dentro de tu presupuesto mensual (significando que las cantidades serán las mismas), ¡entonces adelante!

- Ahora, multiplica esta cantidad por doce. Esto te dará el cálculo del dinero que debes tener anualmente para poder cubrir a cabalidad todos tus gastos.

Un aspecto importante a considerar es que, si ya tienes un presupuesto personal entonces te debería ser más fácil realizar estos cálculos. En caso contrario, podrías aprovechar para realizar el tuyo de una vez. Aquí te indico algunas consideraciones que debes tomar en cuenta para realizarlo:

Una vez que cuentas con el dato exacto de la cantidad de dinero necesaria al año para cubrir tus gastos y poder vivir, lo que sigue es obtener la cantidad de dinero final que necesitas. Para estos efectos solamente tendremos que dividir el objetivo de dinero anual por la rentabilidad esperada de las inversiones.

Ejemplo de Cálculo para la Libertad Financiera

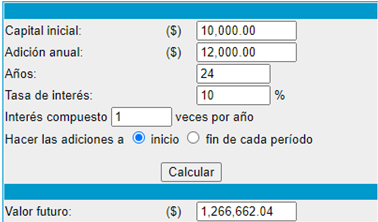

Vayamos a aplicar todo lo que hemos estado comentando, en este caso digamos que dispones de un capital inicial de $10.000 pesos, de estos vas a ahorrar $1,000 pesos al mes (recuerda las enseñas de El Hombre más rico de Babilonia, cuyo Análisis de Lectura puedes encontrar aquí) y que, sobre esta cantidad obtienes una rentabilidad del 10% (anual) sobre tus inversiones.

Si el objetivo que tienes es paras generar $120,000 pesos anuales (recuerda que esta cantidad varía según las condiciones personales de c/u, así como sus hábitos de consumo). Si dividimos estos $120,000 pesos entre el 10% de rendimiento anual esperado, tendremos una cantidad total de $1,200,000 pesos. Que sería el capital objetivo para conseguir la Libertad Financiera.

Es decir, dicho de otra forma más sencilla, podemos observar que UN MILLÓN DOSCIENTOS MIL PESOS es el dinero necesario para obtener sin trabajar la cantidad de $120,000 pesos, si consideramos un interés del 10%.

Si utilizamos una Calculadora de Interés Compuesto, podríamos observar que nos tomará la descorazonadora cantidad de casi un cuarto de siglo (mi edad, jaja) para llegar a ello. Aquí la prueba:

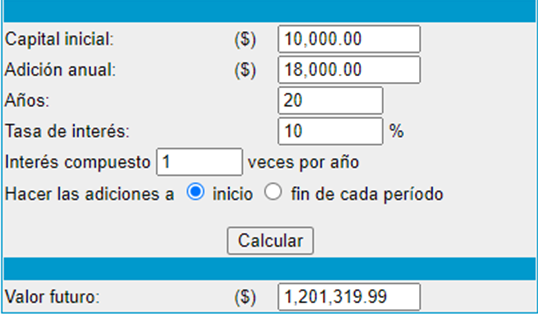

Pero, por favor, no te desanimes aún. Sigue conmigo. Ahora, ¿qué pasaría si en vez de quedarnos con $1,000 pesos mensuales, nos esforzáramos un poco para llegar a $1,500?

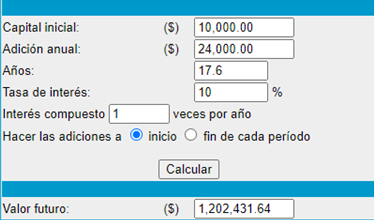

Impresionante, ¿¡no crees!? Una diferencia de tan solo $500 pesos al mes te dará 4 años menos. Y ahora veamos un ejemplo en el que hayamos logrado ahorrar el doble (aunque suena a mucho, recuerda que son solamente mil pesos más). En este caso podemos observar que la cantidad de tiempo se reduce hasta los 17.6 años.

Ahora es importante destacar que la clave de esta cuestión es la constancia así como la disciplina (virtudes claves también para triunfar en la vida, por donde se le mire), con lo que vale la pena que tengas cuidado en procurar mantener una fuente de ingreso estable (preferiblemente un empleo) y tengas en cuenta que estamos aprovechando la capitalización del Interés Compuesto, lo que significa que no podremos tocar ése dinero una vez que lo hemos comenzado a invertir. Ni ante emergencias, ni adversidad, ni mucho menos caprichos: Debes resistir estoicamente entendiendo que al posponer tus gastos y placeres hoy (inmediatos), tendrás una plenitud financiera mañana.

Si te interesa un mayor detalle sobre cuánto dinero produce cada uno de ellos, te recomiendo leer nuestros Informes de Ingresos.

Anotación: Ahora, en este caso he contemplado un interés del 10% que está un poco por debajo a lo que actualmente ofrecen los esquemas de renta fija (SOFIPO´s) pero tu puedes adaptar estos valores según sea tu situación. En mi caso, podrás observar mi rentabilidad promedio en los Análisis de Inversión que, mes con mes, iré realizando para efectos de compartirte un poco sobre mi portafolios; aquí puedes leer el del mes de julio (si es de tu interés).

Otra anotación y es que te recomiendo que, al realizar tu cálculo, procures establecer un capital un poco por encima a tus consideraciones iniciales. Recuerda que nunca está de más contar con cierto grado de Opcionalidad frente a las adversidades de la vida. Aquí este adicional se configura como un margen de seguridad, el cual puede ir del 20% al 100% según el criterio de cada persona.

Con esto, tendríamos que los $120,000 pesos del comienzo se podrían transformar en $180,000 (para efectos de un colchón del 50%)…

Igualmente considera que no deberías de romper con tu trabajo inmediatamente y que, si quieres reducir esta ventana de tiempo, entonces será suficiente con que comiences a generar más fuentes de ingreso, sobretodo ingresos de tipo pasivo (aquí un vídeo sobre los Tipos de Ingresos y ejemplos de c/u.).

Uno de los errores más comunes sobre el tema de la Libertad Financiera es la falsa creencia de que esta debe de venir obligatoriamente a través de nuestras inversiones. Te tengo buenas noticias: ¡No es así! De hecho, en lo personal, encuentro mucho más sencillo perseguir este objetivo a través de la generación de más fuentes de ingreso que de la concentración en las inversiones (que no por ello son menos importantes, ¡eh!).

Sobre el tema de las fuentes de ingreso, pienso que al final del día es como dicen por ahí, que “al que quiera azul celeste , que le cueste“. Pero como mi misión es apoyarte, en este vídeo te dejo varios ejemplos de los que personalmente me beneficio y que puedes aprovechar e implementar tú también:

Y ahora imagina si sumaras, mes con mes, una parte de estos ingresos pasivos a tu monto de aportaciones para invertir… ¡Que no te lo crees!

Estados de la Libertad Financiera

Sé que las cantidades vertidas anteriormente pueden parecer sencillamente imposibles, pero no es así. Así que, sobre el tema:

Uno de los mejores consejos que he recibido jamás tiene que ver con que “Si el pastel es demasiado grande, entonces deberías comerlo a rebanadas… ¡No desistir del gusto de comer el pastel!”

Considero genuinamente que lo mismo aplica para la vida. ¿Tus objetivos están muy alejados? Pártelos en objetivos más pequeños, más asequibles, traza un camino progresivo hacia este punto clave de convergencia. Tomando como ejemplo uno de mis artículos anteriores, podríamos comentar que antes de que persiguiera una medalla nacional, tenía que ganar el campeonato distrital, y así sucesivamente…

Por lo tanto, aquí te dejo una pequeña clasificación escalonada de cómo funciona este asunto:

Fase #1. Nivel Zero

Bueno, este nivel hace alusión al clásico del cine animado -si no lo has visto, ¡corre ya a verla!- de Kung Fu Panda. La sinopsis es sencilla: Un panda que nunca ha hecho más que soñar con ser un guerrero del kung fu ahora debe convertirse en uno para salvar a China de un peligroso ex-estudiante prodigio que busca venganza.

A lo largo de esta sinopsis se dan grandes momentos narrativos (también tiene una excelente animación) de diversión y reflexión. Uno de mis favoritos en este sentido es cuando Po, nuestro protagonista crea el nivel cero. Al demostrar una total falta de talento en las artes marciales. Aquí el final de esa escena:

Pues bien, el “nivel cero” se traduce en no tener ni siquiera las cuestiones básicas de finanzas personales que cualquiera debería tener.

Es decir, que te encuentras en el nivel cero, si en estos momentos:

- No tienes un Presupuesto Personal

- No cuentas con un Fondo de Emergencias

- No inviertes para protegerte frente a la inflación

Por cierto, no te asustes ni tampoco te estreses mucho si estás en este nivel. Después de todo es en donde todos comenzamos. De hecho, así como Po creció para convertirse en el Guerrero Dragón y ser capaz de vencer a Tai Lung y algunos otros enemigos, tú también puedes hacerlo. Después de todo, por algo has venido a este artículo, ¿verdad que sí?

Fase #2. Supervivencia

En este punto te encuentras en una posición financieramente estable dado que tienes un presupuesto establecido (sabes cuánto entra y en qué sale), cuentas con un Fondo de Emergencias y actualmente inviertes tus recursos aunque sea en instrumentos de renta fija, lo que hace que no pierdas dinero frente a la inflación, ¡enhorabuena!

Sin embargo, esto no es todo. De hecho -y citando a un famoso personaje del cine-, podríamos decir que “acabas de unirte a un universo más grande”…

En este punto, aunque cuentas con cierto grado de Salud Financiera, lo cierto es que no debes dejar de trabajar. Debido a que aun no cuentas con un margen de seguridad, sino que únicamente tienes “lo justo” para mantener operativamente durante algunos meses.

Aquí solamente cuentas con tu Fondo de Emergencias que te ayuda a enfrentar la adversidad, pero no son los beneficios de tus inversiones los que te sacan adelante con tus gastos básicos.

Que, por cierto, al estar en esta fase o nivel ya estarías por encima de una amplia mayoría de las personas. ¡Ánimo! Ahora, que para efectos de charlar sobre la Libertad Financiera es necesario que exista un margen mucho mayor para los imprevistos. Aquí es cuando viene la segunda fase.

Fase #3. Independencia Financiera

En este punto ya te encuentras en una posición bastante cómoda. Puedes sobrevivir a una recesión sin preocuparte. De hecho, en este punto, tendríamos que los beneficios por tus inversiones –no tus inversiones– deben cubrir tres veces tus gastos básicos.

En este punto, tendríamos que es posible que comiences a empezar a dejar de trabajar y mudarte a alguna isla paradisíaca. Continuando con el ejemplo previo, si tenemos gastos anuales por $120,000 pesos, en este caso necesitaríamos de $3,600,000 (120,000 x 10 x 3) para llegar a este nivel.

Fase #4. Libertad Financiera

En este estado ya tienes la seguridad de que los rendimientos de tus inversiones -así como tus fuentes de ingresos pasivos- te pueden mantener durante la cantidad de tiempo que sea (estaríamos hablando desde cinco años en adelante).

Para el caso del ejemplo, en este caso necesitaríamos de $6,000,000 para lograrlo. Una distinción importante es que llegado este punto, no sólo tú te beneficiarías de tu propia riqueza, sino que también la gente de tu alrededor/entorno/contexto.

Esto puede ser algo que te ilusione y llene de esperanza para que sigas con ello.

Anotación Importante

El tiempo que te tome alcanzar cada uno de los/as niveles/fases dependerá en gran medida sobre:

- La cantidad de dinero que ocupas para gastar: Mientras mayores sean los gastos que ocupes, tanto mayor deberá ser la cantidad destinada a cubrirlo.

- La tasa de interés: En este caso, hemos manejado un 10% pero si inviertes en tu formación financiera (ojo aquí) la tasa bien podría aumentar y ello genera un menor tiempo a su vez.

El ABC de la Libertad Financiera

Ahora, que si te preguntas que una vez teniendo los números, ¿qué puedes hacer para llegar más rápido? Bien, en el vídeo a continuación te tengo algunas respuestas…

Un breve resumen del mismo, a continuación, aunque como siempre, te recomiendo que mejor lo veas y no olvides suscribirte.

- Paso 1.- Define TU Objetivo

- Paso 2.- Aumenta ACTIVAMENTE tus Ingresos

- Paso 3.- Invierte en la APRECIACIÓN de tus Activos

- Paso 4.- Automatiza

- Paso 5.- Controlar el Destino de mi Dinero

UNO, ¡PERO LEÓN!

Finalmente, cerremos con la verdad más incómoda (prepárate, por favor), que es la siguiente:

Muy posiblemente (dependiendo en cierto grado de tu edad y condiciones), estás viviendo exactamente la vida que mereces: Hace falta mucho coraje para admitirlo, pero nuestras circunstancias actuales suelen ser un fiel reflejo de las decisiones que tomamos.

A veces, suele suceder que lo malo no es la decisión por sí misma, sino la manera en qué decidimos realizarla.

Cuidado aquí con las conclusiones precipitadas, que no pretendemos justificar bajo ningún motivo las precarias condiciones laborales al día de hoy, o la compleja situación financiera en la que -a nivel global-, nos encontramos. La realidad es mucho más sencilla que esto: Ya vivimos en un entorno suficiente adverso (como te decíamos al inicio, el Juego del Dinero está diseñado para que lo perdamos), como para desperdiciar nuestro tiempo y energías en quejarnos, ¿esto va a cambiar el mundo o mejorar nuestra situación? No, ¿¡y entonces!? ¡¡Manos a la obra!!

Sí, vivir requiere de coraje, ¡mucho coraje! Ganar en el Juego del Dinero -y el de la Vida, me atrevería a afirmar- nunca se va a lograr quedándose sentado o en cama durante todo el tiempo que sea posible.

La obtención de la Libertad Financiera es por sí misma, una representación clásica de la filosofía existente detrás de las Asimetrías Positivas. Cuya esencia se expresa como que tiene mucho más por ganar que cuestiones por perder. De esta forma, podrías concentrarte en reducir tus gastos y trabajar -desde un enfoque inteligente– por la obtención de tu Libertad Financiera durante algunos años (de 5 a 10), solamente para poder disfrutar posteriormente de una vida llena de tiempo y oportunidades para ti.

Tienes que salir allá afuera a reafirmar y aumentar tu valor. Basta de quejarnos de las circunstancias que tenemos a la mano, es momento de comenzar a crear nuestras propias circunstancias.

¿Cómo hacerlo? Te doy una pista: Deja de hacer lo que has estado haciendo. Puesto muy sencillo, tenemos que:

Una locura es hacer la misma cosa una y otra vez esperando obtener resultados diferentes. Si buscas resultados distintos, no hagas siempre lo mismo

Albert Einstien

Como lo vemos en nuestro libro de Finanzas en Crisis, la adversidad y las crisis financieras seguirán llegando pero eso no significa que no podamos prepararnos para ello ni que tengamos que posponer el cumplimiento de nuestros objetivos financieros.

Si quieres grandes resultados, necesitas grandes acciones; coherentes y llenas de congruencia. La diferencia entre lo “ordinario” y lo “extraordinario” aunque en términos de resultados parece sustancial no es más que dar un pequeño paso “extra” cada día, todos los días.

Más o menos como la siguiente imagen lo pone en claro:

Finalmente, recuerda: “Nada que valga la pena se ha logrado nunca sin esfuerzo“. Ahora, la pregunta idónea que debes realizarte es: ¿Vale la pena la Libertad Financiera para ti?

¿Por qué aspirar a la Libertad Financiera?

Ahora, tal como lo vimos en nuestro video dedicado exclusivamente a tips de ahorro efectivos (te dejo aquí el enlace), tenemos que uno de los grandes incentivos que funcionan a nivel psicológico y subliminar para nuestra mente es ponerle un nombre a las cosas. Es decir, no es lo mismo ahorrar “solo porque si” que ahorrar con un objetivo claramente delimitado, ¿verdad? Es más, ¿en cuál de los dos escenario te parecería más probable que tú lograras cumplir con tu objetivo?

Por lo tanto, será de vital importancia que definas minuciosamente el por qué detrás de tus ánimos por obtener la Libertad Financiera. Ahora, a continuación te voy a contar mis objetivos para buscar la Libertad Financiera:

- Convertirme en Maestro de ajedrez;

- Dedicarme de lleno a Godín Financiero;

- Poderme retirar a un lugar con costa y buen clima;

- Tomarme un año sabático de verdad viajando alrededor del globo.

Ahora dime, ¿cuáles son los tuyos? (y piénsalo muy bien)

Ahora, si próximamente tienes interés en saber qué tan cerca o lejos estoy yo de lograr mi Libertad Financiera, te invito a que consultes mi Análisis de Inversiones el próximo 15 o 16 de Agosto, en el que incluiré algunos datos sobre:

- ¿Cuál es mi posición de Activos y Pasivos en general?

- ¿Cuáles son las opciones de inversión de renta fija que manejo actualmente?

- ¿En qué estoy invirtiendo mi dinero tratándose de instrumentos de renta variable? (Activos Virtuales y Bolsa, de ser el caso)

- ¿Qué tan lejos estoy de alcanzar mi Libertad Financiera?

Aquí puedes leer la primer entrega de este tipo que tuvimos… ¡Te estaré esperando!

¿Agregarías algo más a este artículo? Recuerda que cualquier duda o comentario que tengas acerca de este tema, nos lo puedes dejar en los comentarios. Y no olvides suscribirte a la Newsletter si quieres acceso a más información como materiales en PDF y mayor análisis de distintos temas, puedes hacerlo aquí:

Si te ha gustado el artículo o lo ves útil, por favor, difúndelo entre tus amigos y conocidos. ¡Muchas gracias por leernos!, y nos vemos en nuestro próximo artículo. Hasta entonces, ¡te deseo un excelente porvenir financiero!

¡¡ESPERA!! … ¿Ya conoces nuestro canal de YouTube? ¡Suscríbete y Activa la Campanita!

TE PODRÍA INTERESAR…

Te comparto esta charla que tuvimos en colaboración con el programa de radio en Estados Unidos (Dallas, Texas) URNXGen (You Are Next Generation – Tú Eres la Próxima Generación) donde hablé acerca de la Libertad Financiera, ¡espero lo disfrutes!

Miguel, muchas felicidades por tu artículo, admiro profundamente el valor que agregas a los que te seguimos, nos inspiras a soñar más, aprende más y a hacer más; en hora buena ??????

¡Muchas gracias por tu comentario! En verdad se hace todo lo posible para fomentar la formación financiera e inspirar a que más y más sigan un mejor camino.

Agradezco profundamente, que tus letras me han inspirado a retomar y ver las cosas como realmente son, muchos años estuve renuente para empezar mis ahorros, pero este articulo fue como aún no es tarde. Te lo agradezco infinitamente. Bendiciones totales.

¡NUNCA es tarde para comenzar! y recuerda siempre que el primer paso es el más importante en cualquier jornada que comencemos, ¡te deseo mucho éxito y espero poder seguir viéndote por aquí!