Varias notas recientes han indicado que la inflación en México se ha elevado al 7.37% anual con lo que ha dejado a muchas personas preocupadas y preguntándose: A todo esto, ¿¡qué es la inflación!?

Por ese motivo, en este artículo te vamos a explicar qué es la inflación, cómo afecta a tu economía, en qué forma se calcula y las estrategias que puedes tomar para protegerte en mayor o menor medida frente a esta y sus consecuencias, entre otros temas. ¿Comenzamos?

¿Qué es la Inflación?

Al hablar de inflación tenemos que entender la forma en que esta nos afecta pues suele suceder que comprendamos los efectos que tiene la inflación en nuestro bolsillo (créanme que a nadie le gusta una inflación alta) y, sin embargo, ignoremos los aspectos técnicos/teóricos de la forma en qué esta se actualiza.

Sin embargo, para responder la pregunta sobre “qué es la inflación”, empecemos por una explicación fácil y sencilla: La inflación es el aumento del precio de los bienes y servicios de una economía a lo largo de un periodo de tiempo.

Es decir, puesto muy sencillo, podría decirse que la inflación es el fenómeno por el cual los precios tienden a aumentar conforme pasa el tiempo. ¿Vale? Es decir, este fenómeno es el motivo por el cual conforme pasa y pasa el tiempo los precios siguen aumentando.

¿Te acuerdas de cómo el Gansito costaba solo $5 pesos hace unos diez años? (precio actual de $14/15 MXN)

Pero, ¿por qué los precios suben con el paso del tiempo? La inflación ocurre cuando el público tiene más dinero del que se demanda para mantener un nivel de precios. Generalmente, tendemos a pensar que la inflación se da de manera automática en cuanto en cuanto se aumenta la oferta de dinero (es decir, cuando se imprimen más dólares/pesos, etc.). Pero, al revisar la afirmación inicial tenemos que es tanto más compleja: Si la oferta de dinero crece a la vez que su demanda no habrá necesariamente inflación. El público tendrá más dinero, pero existirá la demanda justa para dicho dinero adicional.

El asunto cambia cuando existe un exceso de oferta, pues el precio tiende a bajar. Ahora, cuando el público tiene más dinero del que pretende mantener, tenemos un exceso en la oferta del dinero. Recordemos que el dinero tiene una naturaleza especial pues no tiene un precio por sí mismo. Más bien, su “precio” (por así decirlo) está en función del nivel de precio de los bienes y servicios que se ofrecen en una economía específica. Entonces, para que el exceso de la oferta de dinero se desvanezca, ¿qué hay que hacer? Pues se deben subir los precios de bienes, productos y servicios buscando que el precio del dinero disminuya en forma gradual.

Entonces, la cantidad de dinero que la gente mantiene es la demanda de dinero. De la misma forma que toda demanda tiene una relación inversa entre los precios y cantidades de productos y servicios, la demanda del dinero tiene una relación inversa entre los precios del dinero y la cantidad de dinero que, por lo tanto, la gente quiere mantener en cada nivel de precios respectivo.

Como podrás imaginar, no se trata de un proceso sencillo. De hecho suele haber un rezago -debido a la complejidad propia del fenómeno- entre la inyección de dinero adicional que genera un exceso en la oferta y el incremento de los precios. Y es a este proceso gradual (y sobretodo a su acumulación mensual para un resultado anual) al que llamamos como inflación. Irónicamente -y como si no fuera suficientemente obvio- sabemos que la inflación recibe su nombre debido a que el precio se infla. Ojo, que no he dicho que aumente, sino que se infla… ¿A qué me refiero?

Pues verás que un Gansito de hace 10 años y uno del presente no distan mucho en su fórmula ni utilidad esperada, ¿o sí? Pues bien, entonces podemos afirmar que el precio se ha inflado debido a que en realidad no existe ningún diferenciador propio del producto o servicio que justifique la subida del precio; sino que su aumento se debe al proceso que ya hemos explicado previamente.

Así, mientras tenemos que el producto no ha cambiado en lo más mínimo, el aumento del precio es “como si se tratara de aire”, con lo que tenemos el término sobre la inflación.

Otro punto técnico importante es que para que la inflación sea considerada como tal el aumento de los precios debe ser generalizado. Pues si se trata de un producto o sector individual no se actualiza la inflación. Así como tampoco lo será si todos los precios de la economía aumentan en una única ocasión. Recordemos que la inflación es el alza de precios para todos los productos y servicios de una economía en forma generalizada y sostenida a lo largo del tiempo.

A manera de resumen, recordemos que cuando el nivel de los precios es bajo, el valor del dinero al realizar el intercambio -es decir, su “precio”- será mayor. En sentido inverso, cuando el nivel de los precios sea alto, el precio del dinero será más bajo, generando el fenómeno conocido como inflación.

Como conclusiones, tengamos a bien notar lo siguiente:

- La inflación es generalizada y responde a un exceso de dinero dentro del sistema (con lo que se aumenta el precio de los bienes y servicios para reducir su valor);

- La inflación no es el aumento en la oferta del dinero, sino más bien una consecuencia del exceso en la oferta del dinero circulante (no es lo mismo);

- Debido a la naturaleza del precio del dinero, existe un rezago entre el exceso de oferta y el crecimiento en el nivel general de precios en una economía.

Ahora que ya hemos visto los motivos técnicos y una explicación suficiente sobre la causa de este fenómeno vamos a un ejemplo en forma Vía Negativa sobre lo que no es la inflación. Es que, existe una notoria falta de información en este sentido que motiva la ignorancia y viralidad de varias aseveraciones erradas. La más reciente de ellas -en México- relacionada con el SAT y cómo cambiar un concepto te podría sacar de su lista de observación…

Cuestión que por sí misma es ridícula y solamente demuestra una ignorancia generalizada por cuanto a temas fiscales debido a la alta viralidad que alcanzó en tan poco tiempo… Pero bueno, si en verdad quieres saber las herramientas (algunas) con las que el SAT cuenta para hacernos rendir cuentas, te recomiendo revisar este vídeo:

En fin, volviendo al tema, tengamos que la inflación implica que a medida que el nivel general de los precios sube, la cantidad de bienes y servicios que podemos comprar con el mismo dinero disminuye. Es decir, la inflación representa la pérdida de poder adquisitivo, tal como lo presenta la siguiente imagen:

La imagen de arriba es muy gráfica y explica de forma efectiva los desperfectos de la inflación. Nos muestra la cantidad de artículos que se podían comprar en un supermercado con $500 pesos en los años 2000, 2010 y 2020.

Como puedes observar, a medida pasa el tiempo, cada vez podemos adquirir menos productos con el mismo dinero. Esto se debe a que el precio de los productos va subiendo poco a poco, con el objetivo de reducir el “precio” del dinero en circulación.

Una definición alternativa de la inflación es que se trata de un ladrón “de guante blanco” que se va llevando tu dinero poco a poco, sin que te des cuenta. No en vano suele decirse que la inflación es “el impuesto de los pobres”. Esto debido a que, al final del día, las personas de la clase baja y media tendrán mayores complicaciones que las de la clase alta con la reducción del valor adquisitivo de su dinero.

Adicionalmente, son los impuestos en general los que financian/respaldan la impresión de nuevos billetes (que suelen terminar en inflación). Y recordemos que en materia fiscal, existe una clara ventaja para aquellos que cuentan con los recursos suficientes para tener exenciones o tasas impositivas menores, así como el diseño de estrategias fiscales. Por ello es común que los ricos y superricos paguen menos impuestos que quienes tienen menos dinero a su disposición, y lo triste es que ese dinero cada vez disminuye su valor.

Pero, no todo esta perdido. Que existen distintas maneras de luchar contra la inflación, y las vamos a comentar más adelante, ¡sigue leyendo!.

Devaluación e Inflación

Un pequeño apunte técnico. Y es que aunque suelen ser confundida, resulta que devaluación e inflación no son lo mismo.

Se trata de fenómenos que pueden llegar a estar conectados -y, generalmente, lo están-. Sin embargo, la inflación está ligada a las políticas monetarias de los bancos centrales (a nivel local). Mientras que la devaluación significa la pérdida de valor de la moneda que está fuera del alcance de estas instituciones (a nivel internacional/global).

Aquí la relación se encuentra en que una mala política monetaria local necesariamente nos llevará a la devaluación del valor de la moneda. Dicho de otra forma, recordemos que la inflación busca que el “precio” del dinero se regule en la economía interna. En cambio, la devaluación se refiere a la pérdida del valor de este dinero en un entorno internacional.

Causas de la Inflación

La inflación no se genera únicamente debido a la impresión de más dinero (como lo vimos anteriormente). Si no que existen distintas condiciones que fomentan y generan la realización de este fenómeno. A continuación te comparto cuáles son las causas principales para que se produzca la inflación:

- Aumento de la demanda: el precio sigue la ley de la oferta y la demanda. Si aumenta la demanda de un bien o servicio, su precio subirá. Sobre todo si esta demanda no puede ser cubierta con la producción del producto o con su importación

- Aumento de los costes: sucede cuando el coste de producir un bien o servicio sube, debido por ejemplo al incremento del precio de las materias primas (petróleo, cobre, oro). Para mantener el margen de beneficios, el productor aumenta el precio del producto final

- Por las expectativas: esta inflación ocurre cuando se prevee una fuerte inflación en un futuro próximo. En este caso, los precios se ajustan antes de que llegue dicha inflación, para que el cambio no sea tan brusco

- Política monetaria: cuando el gobierno y el banco central deciden imprimir dinero, esto puede producir un aumento generalizado de los precios. Debido a que hay más dinero en el mercado y el mismo número de productos, esto genera un aumento de su precio

En España la causa principal de la inflación suele ser el aumento de la demanda y el aumento de los costes.

Mientras que en otros países con una historia de alta inflación, como Venezuela y Argentina, las causas más comunes son las políticas monetarias y las expectativas.

Ventajas de la Inflación

Aunque Usted no lo crea (de Ripley). Existen algunas ventajas que la inflación trae consigo (viéndolo desde un enfoque económico). Yo sé que a nadie -o a casi nadie- le parecerá este comentario. Después de todo es difícil entender que algo que afecta nuestros bolsillos puede ser bueno en cierta medida.

Un pensamiento bastante aceptado en términos generales es que una inflación baja o moderada (digamos, menos del 3/4%) es buena para la economía. Debido sobretodo a que los precios aumentan en un nivel similar al de los salarios, por lo que las personas no pierden poder adquisitivo y continúan con sus hábitos de consumo intactos. A veces, incluso los aumentan (no seas así, por favor).

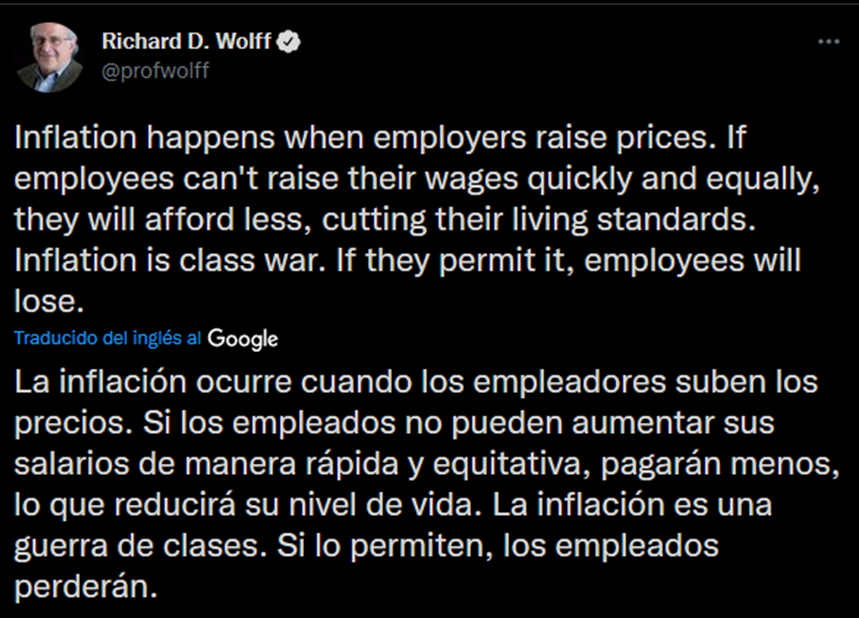

Ahora, la inflación es un mecanismo económico que busca regular la economía de mercado. Los empresarios fijan sus precios en función al coste de producción y las expectativas de generar beneficios. Lo que permite una repartición de recursos entre todos los involucrados (si esta repartición es proporcional o justa será asunto de otro artículo). Debido a esto, existe la falsa idea de que la inflación es culpa del empresario, tal como lo expone el tweet a continuación:

La realidad es que no es así. Si recuerdas todo lo antes visto, sabrás que la inflación es un fenómeno provocado por los reguladores y su mala gestión del efectivo circulante. No así del empresario ni otros sectores que reaccionan a este efecto mediante el ajuste de sus costos. Ahora, seamos pragmáticos, y es que por mucho corazón que se tenga, cualquier dueño de negocio sabe que sin un margen de ganancia estás acabado.

Este tipo de contenido busca confundirnos y llevarnos a aseveraciones erradas. Al final, es tan sencillo como se dice en Los Juegos del Hambre (2a. entrega):

Pues el empresario -ni cualquier otro prestador de servicios u ofertante de bienes, para el caso- tomó parte en la decisión de imprimir más dinero y así reducir el valor del que tienes en tu bolsa. Así, también debes entender que el SAT no es tu enemigo (por citar otro ejemplo). El SAT, el INE y demás órganos de la Administración Pública únicamente se dedican a ejecutar. Si deseas emitir una queja sobre sus facultades o acción, entonces deberías acudir al legislador que representa tus intereses con base en tu demarcación territorial. ¿Qué pasó?, ¿no te lo esperabas?

En fin, dicho lo anterior resulta que la inflación puede ser incómoda pero la deflación es aterradora. La deflación es la ausencia de inflación, un fenómeno contrario a ésta. Es decir, que en vez de poder comprar menos con el paso del tiempo, pudiéramos comprar más. Se escucha genial, ¿verdad que sí?

Sin embargo, los efectos de la deflación son muy graves, es por eso cualquier responsable económico la intenta evitar a toda costa. Pensemos nuevamente como dueños de un negocio o jefes de varias personas, ¿qué sucede cuando tu margen de ganancia no solo no aumento sino que se ha visto reducido?, ¿cuál es la siguiente medida lógica a tomar?…

Así es, adiós empleos. Aunque la deflación suene bastante bien y digamos que puede beneficiar en el corto plazo, en realidad es extremadamente dañina para el sistema económico vigente. Pues suele traducirse en un alto número de despidos que meten a la economía en una espiral descendente hacia un ciclo vicioso:

- El margen de utilidad se reduce;

- Se reducen los costes operativos, lo que incluye a la planta laboral;

- Los empleados despedidos ya no tienen dinero para consumir;

- La ausencia de dinero para consumir productos y servicios significa menores ventas (y por lo tanto, menores beneficios);

- Ante la imposibilidad de reducción de más costes, los negocios comienzan a quebrar;

- Motivo de la quiebra de la competencia, los sobrevivientes pueden imponer arbitrariamente los precios que deseen por sus productos y servicios. También pueden ofrecer condiciones laborales mínimas ante la falta de fuentes de empleo.

Y bueno, como seguramente te podrás imaginar, esto no termina muy bien para nadie. Así que bueno, ¡bienvenida inflación! (aunque nadie dijo que se trate de un sistema perfecto, ¿vale?) Ahora, dentro de las principales ventajas de la inflación están las siguientes:

- Reducción de la deuda: el aumento de los precios y los sueldos implica que todo el mundo dispone de más dinero. Entonces el valor real de las deudas será menor, dado que ahora hay más dinero en circulación. Esto beneficia a los gobiernos, las empresas y las personas, que a menudo utilizan préstamos para financiarse

- Fomento del consumo: dado que el precio de los productos aumenta cada año, los ciudadanos prefieren usar su dinero en el momento, para evitar que pierda valor. Esto es importante para que haya intercambio de bienes y servicios, y el dinero fluya. Así es cómo funciona una economía capitalista

- Aumento de la competitividad: cuando la inflación de un país es más baja que la de sus vecinos, esto le permite aumentar su competitividad en los mercados internacionales. Sus costes de producción son más bajos, y puede exportar sus productos de una forma más barata. Cabe destacar que una inflación baja también tiene importantes inconvenientes

Ahora vamos a pasar a ver las desventajas que tiene la subida generalizada de los precios.

Desventajas de la Inflación

Pero bueno, ya sabemos que no todo es un cielo azul estrellado y hojuelas de caramelo dulce en el cereal. La inflación tiene desventajas para los consumidores como tú y yo.

Aunque podría mencionar varios desperfectos y consecuencias negativas que la inflación tiene, son dos las principales desventajas asociadas con la inflación. A saber:

- Pérdida del poder adquisitivo: La inflación representa el crecimiento generalizado de los precios. Si los salarios de los ciudadanos se mantienen igual o su dinero se mantiene en una cuenta de banco y los productos son más caros, esto implica que las personas pierden poder adquisitivo.

Por eso es muy importante que los sueldos suban a un nivel similar a la tasa de la inflación anual. Y, no basta con ello, sino que también debemos de invertir al menos para cubrir la inflación en mayor o menor medida. De esta forma se garantiza que las personas sigan pudiendo comprar los mismos bienes y servicios - Reducción del ahorro: el hecho de que los precios aumenten tiene un efecto negativo en el Ahorro. Pues las personas no van a querer ahorrar dinero sabiendo que si lo dejan en los bancos va a valer cada vez menos. Para “vencer” a la inflación es necesario sacarle partido a nuestros ahorros.

Estos son los dos mayores inconvenientes que tiene la inflación. Como ves, la inflación tiene sus cosas positivas y negativas, como todo en esta vida: No existen los Absolutos en una realidad tan compleja como la que habitamos (aplicarán escasas excepciones, que confirman la regla).

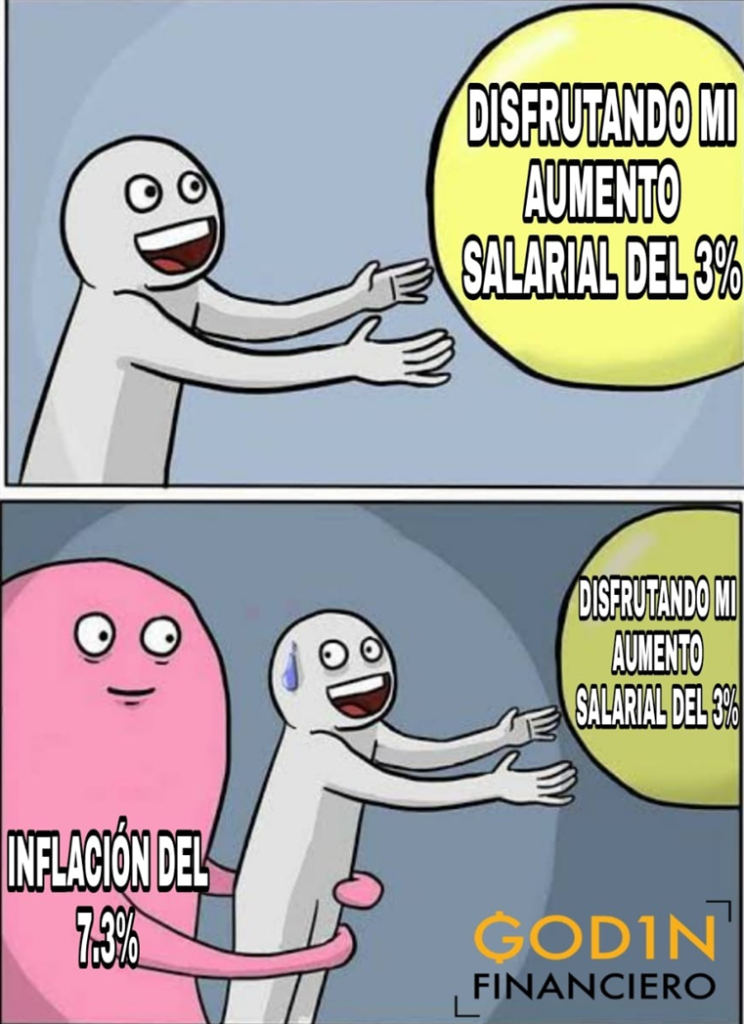

Lo que está claro es que, para el buen funcionamiento de la economía y los mercados, la inflación no debe ser ni muy alta ni muy baja. Se trata de un “Todo con medida“, como diría cierta marca bastante conocida (Sponsor no pagado, ja). Otra manera gráfica bastante buena de ponerlo es la siguiente:

Tipos de Inflación

La inflación suele clasificarse dentro de tres categorías en función del porcentaje de aumento de los precios que acarrea cada escenario:

- Inflación Moderada: Se le conoce así a la inflación que es una subida progresiva y gradual de los precios. Este tipo de inflación suele ser considerada dentro de un margen inferior al 10% anual. Y aunque te parezca demasiado, sigue leyendo y verás que no es así. Esta inflación es generalmente aceptada como la “inflación ideal”, dado que permite un buen funcionamiento de la economía.

Sin embargo, mas que un 10%, podríamos hablar de una inflación moderada cuando el índice de su valor se encuentra entre el 3 y el 6%. En este escenario los precios crecen a un ritmo bajo (que permite a las personas seguir consumiendo). También las personas confían en el valor de la moneda y depositan sus ahorros en el banco, los salarios suben acorde a la inflación, y los bienes y servicios se intercambian de forma normal. - Inflación Galopante: En este caso, presenciamos que el aumento de los precios en un año se produce en tasas de dos o tres cifras, situándose en 50%, 100% o incluso el 200%. ¿Ves que con el 10% no nos iba tan mal?

Este tipo de inflación es una muy mala señal para la economía de un país por obvias razones. Algunas de ellas son que implica que las personas están sufriendo una gran pérdida de su poder adquisitivo. A un ritmo insostenible, cada vez pueden comprar menos productos con su dinero. Se produce una destrucción del ahorro y se deterioran las condiciones de inversión, ya que no tiene sentido ahorrar dinero en estas condiciones - Hiperinflación: En este caso, el peor de todos, con diferencia; tenemos que el índice de precios crece un 40% o 50% cada mes. Esto genera una inflación anual que puede alcanzar el 1.000% (aquí el Interés Compuesto es tu enemigo). Los precios sufren cambios y aumentos constantemente. Es decir, si el kg de manzanas vale 2€ hoy, dentro de un año valdría más de 20€.

Es el peor tipo de inflación que se conoce, e indica que un país está atravesando una grave crisis económica

Ahora, puede ser que respecto los escenarios de inflación galopante e hiperinflación te parezca algo increíble e inclusive improbable, casi de ciencia ficción. Pero esta situación a afectado en tiempos recientes a países de América Latina como ha sido el caso de Argentina (galopante) y Venezuela (hiperinflación).

Este mal también llegó a afectar a Europa hacia tiempos posteriores a la Segunda Guerra Mundial. En que la hiperinflación fue tal que las personas encendían la calefacción utilizando billetes de dinero.

Cómo se calcula la Inflación

Existen dos métodos para calcular la variación de los precios de una economía, el índice de precios al consumidor (conocido como IPC) y el deflactor del PIB. Veamos el detalle de cada uno de estos:

- Índice de Precios de Consumo – IPC: Este es un indicador que mide la variación del precio de los bienes y servicios durante un determinado periodo de tiempo. Es el indicador más conocido, y suele medirse en México de forma mensual, el INEGI es el encargado de realizar esta estadística.

Para realizar su cálculo se emplean los productos y servicios más consumidos por la población. Su objetivo es representar el incremento del coste de vida de una persona corriente. - Deflactor del PIB: Este indicador mide el nivel de los precios de todos los bienes y servicios producidos por una economía. Para calcularlo, se parte del PIB nominal, que se divide entre el PIB real, y se multiplica por 100.

Esto nos permite obtener una relación entre el nivel de precios actual y el del año de partida.

¿Cómo me afecta la inflación?

Hasta aquí espero que ya tengas en mente (i) qué es la inflación y (ii) cómo nos afecta a los consumidores. Pero vamos a ahondar un poco más en este segundo punto:

Debido a que la inflación genera que el precio de todos los bienes y servicios que consumimos suba cada año, la conclusión es clara: La inflación hace que nuestro dinero valga cada vez menos. Lo que significa que conforme pasa el tiempo -de manera acumulable- cada uno de nosotros perdemos el poder adquisitivo del dinero que tenemos.

Cuanto mayor sea la inflación, mayor será la pérdida de nuestro poder adquisitivo. Si dejamos nuestro dinero en el banco o debajo del colchón, con cada año que pase podremos comprar menos cosas con el. Su valor se reducirá.

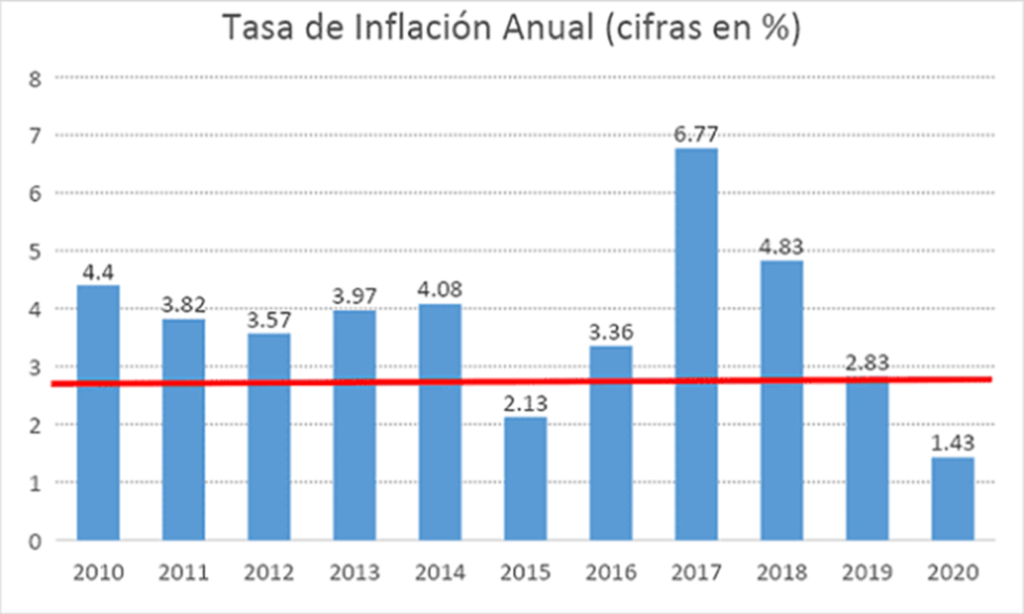

Aquí te dejo una gráfica que compartí en uno de mis artículos anteriores sobre ¿Cómo ganar un millón de pesos? en la que se presentan los datos de la tasa de inflación en México del 2010 al año 2020.

Como puedes ver, entre el 2010 y el 2020 la inflación estaba generalmente entre el 3% y el 5%, llegando incluso a superar el 6% en un solo año. La inflación promedio fue de 3.74% cada año. Pero vamos con otros datos y es que la inflación acumulada en este periodo de tiempo (una década) fue de 41.19%. Esto implica que el nivel general de los precios casi se duplicó. O lo que es lo mismo en sentido inverso, tu poder adquisitivo se redujo en poco más de 40%.

Para efectos de mayor claridad te comparto esta imagen tomada de una de mis capacitaciones sobre Inversiones para Niños donde se explica a niños y adolescentes (de 11 a 16 años) conceptos básicos sobre inversión y administración de dinero. Ya sabes, esas cosas que NO nos enseñan en la escuela, ¡pero deberían! En fin, te dejo la imagen y si te interesa apoyar a tu pequeño/a para que entienda de esto (cuanto antes, mejor) puedes contactarme por la página de Facebook o mediante correo a godinfinanciero@gmail.com (fin del anuncio comercial, disculpen)

Como puedes observar, si en el 2010 hubieras cobrado una herencia o algún otro ingreso para depositarlo en el banco. Hacia el 2020 tu dinero depositado desde el 2010 valdría -en términos prácticos- poco más que la mitad. Es decir, la cantidad de dinero depositado estaría intacta (bueno, depende del banco, ja) pero ahora podrías comprar mucho menos con ese dinero. Siendo exactos, en términos generales, un 41.13% menos.

No sabemos si las tasas de inflación vigentes (superando el 7%) se mantendrán en el futuro, pero lo que sí sabemos es que debemos luchar contra la inflación y evitar que nuestro dinero pierda valor, cuidarlo pues. De hecho, lo que queremos es todo lo contrario: que nuestro dinero valga cada vez más. Vamos con eso a continuación.

Cómo luchar contra la Inflación de forma efectiva

Para evitar que nuestro dinero pierda valor con el paso del tiempo, lo mejor que podemos hacer es ponerlo a trabajar. Es decir, invertirlo. Así es, así de sencillo va el asunto.

Ahora que, mientras mayor sea la inflación tanto mayor será nuestro desafío. Pues, conforme la tasa aumenta podremos observar como los instrumentos de renta fija tenderán a quedarse rezagados. Y es que la renta fija enfrenta varios problemas actualmente en materia de inversión, lo que se ha traducido en una drástica reducción de las tasas que ofertó en algún momento. Entre otras, entran en juego las siguientes consideraciones para ello:

- Exceso de Oferta: Cada vez somos más los mexicanos que invertimos, con lo que pactar un alto rendimiento puede resultar contrario a los intereses de las instituciones.

- Problemas con la Colocación Vigente: Los estragos económicos de la pandemia no han quedado atrás todavía y muchas personas debieron re-negociar sus créditos o bien, suspenderlos. Afectando a las instituciones y sus rendimientos proyectados.

- Ausencia de Demanda: Todos sabemos que no es una buena idea pedir un crédito en medio de una temporada de crisis económica, ¿verdad? Así que, ¿entonces a quién le van a prestar el dinero obtenido mediante los inversionistas? He ahí el dilema…

Si te interesa conocer esto a mayor detalle puedes checar este vídeo sobre la disminución de tasas en la renta fija en general, ¡la intro está genial!

Volviendo al tema, existen muchas formas de inversión. Para el caso de la Renta Fija tenemos las siguientes opciones.

- Comenzando en Cetes Directo (tutorial aquí), que es el instrumentos más seguro del Mercado y por regla general tiende a mantenerse un poco por encima o por debajo de la inflación en su tasa anual;

- Continuando con el Pagaré Bancario de Hey Banco (tutorial aquí), que considero el instrumento de este género más competitivo de todos los que se ofertan por distintos bancos. Pues es accesible -desde $1000 pesos y con liquidez semanal– y su contratación es 100% digital y puede lograr una tasa del 7% anual bajo ciertas condiciones;

- Siguiendo por las Sociedades Financieras Populares (SOFIPO´s) y Sociedades Cooperativas de Ahorro y Préstamo (SOCAP´s) que tienen una ventaja de exención fiscal hasta los $170,000 aprox. de pesos invertidos en general y, en el caso de las SOFIPO´s, cuentan con un seguro de inversión por una cantidad similar y tasas que rondan desde el 8% (Supertasas) hasta poco más del 10% (Finsus, tutorial aquí).

Tratándose de Renta Variable, podemos observar dos opciones en términos generales:

- Inversión en Bolsa, a través de casas de bolsa/brókers regulados.

- Adquisición de Activos Virtuales, a través de exchanges/casas de cambio.

Antes de invertir y descargar las apps, por favor, sigue leyendo, ¡podrías beneficiarte de ello! (y yo también)

Retomando el artículo, lo cierto es que si recién estás comenzando lo mejor será que te enfoques primero en las opciones que la Renta Fija ofrece para ti. Esto mientras que te capacitas debidamente para incursionar en el mundo de la renta variable pues ya te anticipo que no es nada sencillo.

Ahora, también debes considerar que cada estrategia de inversión tienes sus pros y contras. Deberás buscar que la tuya se adapte a tu Perfil de Inversionista. Si no sabes de qué estoy hablando o te interesa profundizar un poco más en ello, ve este vídeo:

Por mi parte, sería poco ético el recomendarte alguna estrategia de inversión específica, pues desconozco tus circunstancias personales. Sin embargo, puedo comentarte que si comienzas en renta fija, bastará con que tus instrumentos de inversión estén un poco por encima o un poco por debajo de la inflación para evitar que pierdas el valor adquisitivo. Pongamos ya un ejemplo para que nos quede más claro:

Actualmente, FINSUS da una tasa del 10.60% en inversión anual. A una tasa de inflación del 7.30% vigente al mes de noviembre. Tenemos que la diferencia entre la tasa de FINSUS y la inflación es de 3.30% Si consideramos la exención fiscal (en caso de que inviertas menos de $170,000 MXN aprox. en SOFIPO´s) y que no existen comisiones de por medio… Entonces tendríamos que nuestro dinero no solo ha mantenido su valor sino que ahora vale 3.30% más. Pues bien, tal como diría Andrés Manuel:

No es mucho, pero es trabajo honesto.

Andrés Manuel López Obrador

Siguiendo este orden de ideas, tendríamos que al invertir en el Pagaré Bancario de Hey Banco con tasa para usuarios Hey Pro (6 compras mensuales con su tarjeta desde $100) del 7%: Nuestro dinero valdría 0.30% menos o un poco más, pues se descuenta el 0.97% de impuesto a la inversión vigente (próximamente 0,08% a partir del 2022).

Tratándose de Cetes Directo, con tasa de 6.48%, para inversión anual, entonces la disminución del valor de nuestro dinero sería de 0.82%. Pero tratándose de Cetes Directo a un mes (5.20%), entonces la diferencia será del 2.1%. Pero bueno, sigue siendo mejor que mantenerlo en la cuenta de débito o bien, debajo del colchón o en un garrafón en forma de monedas de $10, para efectos prácticos.

Pues en este caso, tu pérdida de valor frente a la inflación será total. ¡Que miedo!, ¿¡no crees!?

Otra estrategia de inversión por la que puedes optar tratándose de renta fija es invertir en UDIBONOS a través de la plataforma de Cetes Directo. Puesto que, al medir nuestra inflación en UDI´s (Unidades de Inversión), este tipo de instrumento te mantendrá por encima de la inflación de forma garantizada e inclusive te pagará un rendimiento pequeño que varía conforme el plazo.

El problema con esto es que la liquidez de tu dinero se verá comprometida, pues tendrás que mantener tu capital/inversión durante un mínimo de tres años. Nuevamente, nada es gratis aquí, ni en China (es un decir).

Ahora, tratándose de la renta variable aplica lo mismo: No puedo recomendarte algo específico debido a que desconozco tus circunstancias personales y horizontes de inversión, entre otros datos relevantes. Sin embargo, una estrategia que muchas personas suelen utilizar es la de la Inversión Pasiva (pronto les comparto en otro artículo de qué se trata).

¿Por qué?, pues en realidad es fácil de intuir. Ya que la inversión pasiva te permite invertir en todas las empresas de un mercado a través de la diversificación en fondos indexados. Beneficiándote de la rentabilidad total de ese mercado aunque con otros desperfectos. Cabe mencionar que no soy un gran fanático de la diversificación pues la considero un seguro a nuestra ignorancia financiera antes que una muestra de inteligencia financiera. Lo cual no significa que sea una mala estrategia, solo que yo no la procuro por varias razones (más información en este vídeo).

Sin embargo, lo cierto es que si recién estás comenzando, no piensas dedicarle el tiempo necesario a tu formación financiera, tienes una mejor fuentes de ingresos o no puedes arriesgarte a perder ese capital, entonces la diversificación es la mejor opción para ti.

Otras ventajas de la estrategia de inversión pasiva es que se trata de una estrategia sencilla, con comisiones bajas y es posible obtener una rentabilidad que supere a la inflación por buen margen (más incluso que la renta fija) si eliges los activos adecuados.

Otra manera en la que puedes protegerte de la inflación es comprar al mayoreo y antes de enero aquellos artículos y bienes (así como contratar servicios) que por su naturaleza permiten mantenerlos en un mediano o largo plazo. Esto se debe a que, si bien la inflación tiende a subir de manera mensual (INPC) no son pocos los proveedores que esperan al término del año para incrementar el costo de sus productos y servicios de forma aculada. Esto es a lo que se le conoce popularmente como La Cuesta de Enero. Y sí, hablaremos de ella, más adelante…

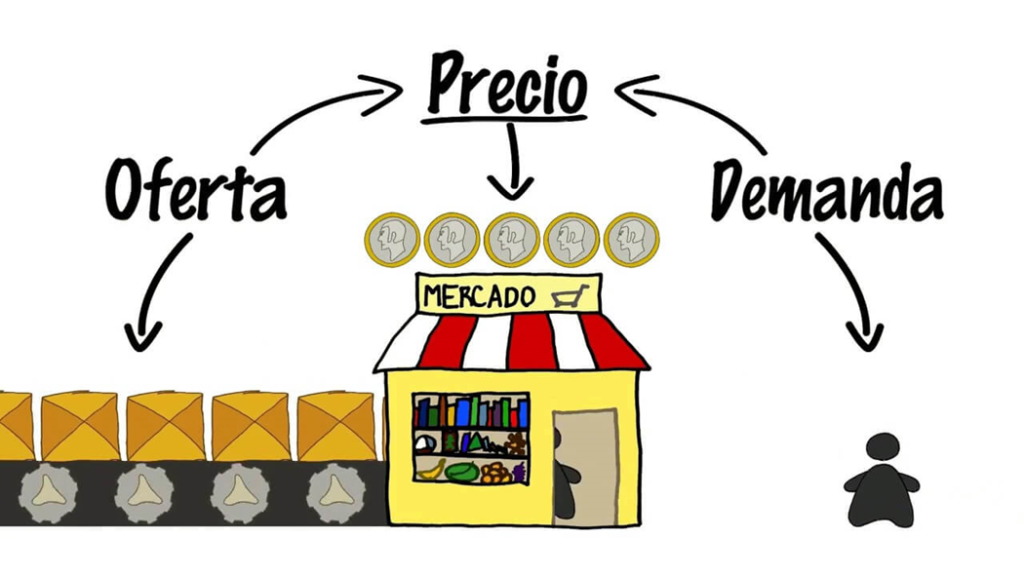

Finalmente, un buen resumen gráfico sobre todo lo expresado en este artículo corre en la imagen a continuación que, por cierto, es la portada de uno de nuestros vídeos en el Canal de YouTube:

Promociones y Enlaces de Afiliado

Por cierto, en el caso de que esta sea tu primera vez invirtiendo te comparto aquí algunos enlaces desde los que puedes descargar las aplicaciones y registrarte. Mismos que te pueden generar algún beneficio adicional a la vez que a mí me darán una pequeña comisión, ¡espero te resulten de utilidad!

Hey Banco: Abre tu Cuenta, fondea por $250 MXN y regístrate con mi Código “HEY-99811403” para participar y ganar 1 de 5 giveaways por $5,000 MXN

Finsus: Utiliza mi Código “CALOCA-7604” al invertir (me darán una comisión del 0.05% de tu inversión anualizada)

GBM + : Abre tu Cuenta con el código “VS11F8” y deposita $100 MXN en 7 días naturales para ganar una acción de $250-$350 MXN

Bitso: Abre tu Cuenta y recuerda utilizar Bitso Alpha para tus operaciones y será más barato que en la aplicación

Binance: Regístrate utilizando este enlace y obtendrás un descuento del 10% en tus Comisiones de por vida. También puedes aprovechar estos tutoriales sobre cómo fondear desde Bitso para adquirir activos virtuales y cómo hacer staking (ingresos pasivos en crypto) desde la plataforma.

Kucoin: Esta exchange es ideal para encontrar Gemas de Baja Capitalización antes de que se listen en otras exchanges (es decir, entrar antes y con mayor margen de ganancia). Regístrate utilizando este enlace o escribiendo el código “rJKSLPH”. Aquí te dejo un tutorial sobre cómo funciona la aplicación.

Hotbit: Aquí podrás encontrar proyectos altamente especulativos (también conocidos como sh!tcoins). Regístrate utilizando este enlace o con número de referencia “1628452”. Aquí te dejo también un tutorial sobre cómo fondear tu cuenta y usar la app y cómo retirar tus ganancias de la mejor forma (menos comisiones).

Más artículos relacionados

Espero que te haya gustado este post sobre qué es la inflación y cómo protegerte de ella en forma efectiva.

Si quieres seguir aprendiendo sobre finanzas e inversión, te recomiendo los siguientes artículos de mi página web:

- ¿Cómo gestionar tu riesgo al invertir?

- ¿Cómo ganar un millón de pesos?

- 6 Cosas que debes hacer ANTES de Invertir

- Interés Compuesto: Cómo funciona y dónde obtenerlo en México

- Consejos de Inversión para Principiantes

Si te interesa conocer más opciones de libros sobre el tema de la inversión, también puedes revisar este artículo de aquí.

Si te ha gustado este artículo y tienes interés por invertir mejor, te comparto a continuación un poco de información sobre mi libro Finanzas en Crisis en el que encontrarás todo lo necesario para comenzar en el mundo de las inversiones desde un enfoque práctico así como conceptos muy interesantes y de gran utilidad; sin importar si ya cuentas con experiencia previa o no.

En este libro se abordan temas básicos de finanzas personales como inversiones, por ejemplo: Presupuesto, Fondo de Emergencias, Gestión Emocional, Gestión del Riesgo y otros aspectos operativos al invertir que comúnmente suelen pasar desapercibidos para inversionistas primerizos.

El libro lo puedes adquirir por solamente $100 pesos a través de este enlace de aquí. ¡Espero que te animes!

Recuerda que cualquier duda o comentario que tengas acerca de este tema, nos lo puedes dejar en los comentarios.

Si te ha gustado el artículo o lo ves útil, por favor, difúndelo entre tus amigos y conocidos. ¡Muchas gracias por leernos!, y nos vemos en nuestro próximo artículo. Hasta entonces, ¡te deseo un excelente porvenir financiero!

¡¡ESPERA!! … ¿Ya conoces nuestro canal de YouTube? ¡Suscríbete y Activa la Campanita!

TE PODRÍA INTERESAR…

Aunque la inversión en renta fija puede ayudar a cubrirnos frente a la inflación y nos brinda seguridad, también tiene cierto coste de oportunidad. ¿Te gustaría saber cuánto dinero genera realmente cada mes un portafolios de inversión de casi $100,000 MXN? Revisa este vídeo, ¡no olvides suscribirte y compartir!

¡NO OLVIDES COMPARTIR!