El libro “Un paso por delante de Wall Street” es, sin lugar a dudas, uno de los libros básicos de inversión que existen en el mundo de las inversiones y en este resumen te voy a compartir sus ideas fundamentales de manera precisa. Así que, ¡comencemos!

por Miguel A. Caloca, Fundador de Godín Financiero.

Advertencia: Algunos de los recursos citados en este artículo pueden ser enlaces de afiliados, lo que significa que recibiré una comisión (sin que te cueste más dinero) en el caso de que uses el enlace para hacer tu compra.

¿Quién es Peter Lynch y por qué leer “Un Paso por delante de Wall Street”?

Peter Lynch es un inversor que nació en Estados Unidos en 1944. Además ha fungido como director de fondos de inversión, empresario y filántropo.

Este señor logró hacerse de un reconocimiento entre todos los inversionistas que concurren en La Jungla de Asfalto aka Wall Street al conseguir una rentabilidad anual compuesta del 29% mientras fungía como gestor del fondo Magellan en Fidelity. Superando por más del doble los resultados del S&P 500 durante ese mismo periodo de tiempo.

Según los cálculos, tenemos que si hubieras invertir unos $10,000 en su fondo hacia finales del año 1977, para finales de 1990 ya tendrías unos $280,000 aprox. Unas 28 veces tu capital inicial. No está mal, ¿o sí?

Pues no, no lo está. De hecho, son estos rendimientos los que llevaron al Magellan Fund en el mejor fondo de inversión del mundo durante el periodo de tiempo que hemos comentado antes. De hecho, durante ese periodo de tiempo, la cantidad de activos bajo gestión del fondo se incrementó: Pasando de 18 millones de dólares a 14 BILLONES DE DÓLARES al términos de ese periodo de trece años. Una proeza digna de admirar, eso que ni que.

Afortunadamente para nosotros, esta leyenda del mundo de las inversiones también ha dedicado una parte de su tiempo a condesar y expresar su filosofía de inversión por escrito. En razón de este esfuerzo es que han nacido dos libros de su autoría: Un paso por delante de Wall Street, que analizaremos aquí; y, Batiendo a Wall Street, que espero tenerte en análisis y resumen para una próxima ocasión.

Sobra decir que ambos libros bastante buenos y harías una excelente inversión al adquirirlos.

Si te interesa adquirir el libro, puedes hacerlo a través de este enlace.

INTRODUCCIÓN: ¿PUEDE UN AFICIONADO ESTAR “UN PASO POR DELANTE DE WALL STREET”?

Sin lugar a duda este libro ha ganado mi favor desde que comenta que lo primero que debe considerarse para el inversor individual frente al inversor profesional es que la batalla no está perdida. Y es que, apenas comienza la Introducción y Peter Lynch nos explica el burocrático proceso por el cual funcionan los distintos inversores profesionales y gestores de fondos de inversión. Un mundo del que, como podrás anticipar, conoce bastante (quizá un poco demasiado, para el gusto de algunos).

No en vano la Introducción de “Un Paso por delante de Wall Street” lleva por subtítulo “Las ventajas del dinero tonto“. Así comienza nuestra travesía en las casi 300 páginas que componen el libro. Con la regla número uno a seguir siendo “¡No escuche más a los profesionales!”. Posteriormente el autor nos comenta que, tratándose de inversiones, suele suceder que el dinero listo no sea realmente tan listo, ni el dinero tonto sea tan tonto como se piensa.

Poco después, Lynch nos explica que el inversor aficionado cuenta con bastantes ventajas por encima del gestor de fondos profesional. Partiendo de la idea de que un fondo de inversión se crea para aquellas personas que no tienen tiempo ni interés en poner a prueba su ingenio contra la bolsa. Dándonos una máxima más, que dice que “Solo deberías invertir cuando estés dispuesto a seguir tu propio criterio”. Si no lo vas a hacer, o estarás replicando a terceros ciegamente (en lo que Alexander Elder en su libro El Nuevo Vivir del Trading identifica como “ovejas”)… Entonces, ¿para qué molestarse?

Adicionalmente, el libro de Un paso por delante de Wall Street tiene como base una filosofía especialmente atractiva. Tal como es el caso al hablar sobre “el poder de lo que todo el mundo sabe” nos expresa como personas comunes y corrientes (eso sí, con cierto grado de afinidad al sector de la empresa por invertir) tienen una suerte de información privilegiada. Esta información, aunada a las burocráticas técnicas y procesos de inversión de los analistas en Wall Street terminan dándonos una suerte muy clara de “ventaja de campo”.

Un ejemplo de esto es la historia del bombero y Tampax quien, al observarla en diario ajetreo durante todos sus días de trabajo durante los años cincuenta intuyo que las cosas le iban bien. Así, decidió invertir unos dos mil dólares en la empresa, haciéndolo un ritual anual durante los siguientes cinco años siguientes. Tan sólo para el año 1972 el bombero ya era millonario.

Ahora, suele suceder que pensemos que las mejores ideas de inversión proceden de los rumores sofisticados y elitistas que llegan a los expertos pero nada puede estar más lejos de la verdad. De hecho, el libro expone una serie de acciones de distintas compañías cuyo proceso de investigación estuvo más “sobre el campo” que “sobre el papel”, a saber:

- Taco Bell: Con un burrito durante un viaje a California;

- La Quinta Motor Inn: A través de la competencia (un gerente de Holiday Inn);

- Volvo: Siendo el coche que toda la familia de Lynch ha llevado;

- Apple: Debido a que sus hijos y familia nuclear tenían predilección hacia sus ordenadores;

- Dunkin Donuts: Debido al café que hacían;

- L´eggs: Por recomendación de su esposa.

Sobre todos los ejemplos antes mencionados, retomemos L´eggs. Que es el ejemplo perfecto sobre el poder de lo que todo el mundo sabe. Debido a que su esposa divisó en un escaparate metálico estas nuevas medias de mujer y su alta calidad -comprobándolo al usarlas-. Así que, ya lo sabes, visitar tiendas y probar productos es una parte crucial del trabajo de un analista, ¡no te lo saltes!

Después de todo, tras una vida de comprar coches, cámaras o consumir ciertas marcas de alimentos, etc., lo cierto es que terminas desarrollando alguna noción sobre lo que es bueno y lo que no. Calidad, como se dice. Y esto significa lo que se vende y lo que no. No necesitas saber el ciento por ciento sobre un sector en específico, pues serás un pequeño experto en alguna u otra cuestión. Confía en mí, solo debes buscar.

Ahora, recuerda bien lo siguiente: Encontrar una empresa prometedora es sólo el paso número uno. El siguiente es hacer el trabajo de investigación. Que es a lo que vamos a continuación…

Parte 1: Prepararse para Invertir

Antes de pensar en comprar acciones es necesario tomar antes algunas decisiones básicas sobre el Mercado. Así como contar con alguna preparación específica dentro de tus finanzas, de la que te comento un poco más en este artículo.

Igualmente deberás tener en cuenta la definición de tus objetivos y clarificando las actitudes y la gestión del riesgo que debes llevar a cabo (más información aquí).

Lo que distingue al inversionista exitoso del perdedor crónico radica tanto en su preparación personal, tanto como el conocimiento y el trabajo de investigación previo a la adquisición de la acción. Finalmente, lo que determina el destino del inversor no es el Mercado, si no el propio inversor. Vamos con ello…

¿Cómo se hace un buen inversionista?

Lo primero que debes saber es que no existe un don innato para invertir (no son tus genes, eres tú). Muchas personas desconfían de la bolsa y las inversiones. Sin embargo, lo cierto es que el riesgo es mucho menor de lo que cabe esperar: Sobretodo por que lo gestionas tú. Sobre el particular, tenemos que mucho sobre la inversión no versa de Matemáticas, sino sobre sentido común y lógica.

Y es que, lo creas o no, el Mercado suele ser extremadamente irracional (como cualquier inversionista versado en años podrá confirmarte). Así, es bastante común que Wall Street esté bastante fuerte en temas teóricos antes que pragmáticos. Si te suena muy loco, recuerda que en la antigüedad algunas personas pensaban que el canto del gallo generaba la salida del sol antes de que fuera por su causa…

Igual debes tener cuidado con no terminar auto-engañándote cuando recién comiences a invertir. Pues, en el mundo de la renta variable, lo cierto es que la fortuna puede jugarte una pésima pasada. Sobretodo cuando no eres consciente de que estás teniendo suerte. Dicho de otra forma: Humildad. Como suele decirse, resulta que un tonto con suerte es mucho más peligroso (para sí) que otro tonto que por lo menos sabe que tiene suerte. Y, de hecho, si ha logrado ser consciente de esto -que tiene suerte-, seguramente no es ningún tonto. Aunque sin duda es importante que aprendas a distinguir entre tus capacidades y la suerte que tienes (así como su gestión), debemos seguir avanzando en este Análisis de Lectura.

Por lo que te comento que si te ha interesado el tema, este forma parte de la premisa principal del libro ¿Existe la Suerte? por el autor Nassim Taleb. Así que, dicho lo anterior, continuemos pues…

Primero que nada debes entender que en Wall Street mandan las instituciones. Nos guste o no admitirlo, así es. C´est fini. Ok? Sin embargo, esto nos da una gran ventaja al momento de escoger nuestros activos, ¿recuerdas todo ese engorroso proceso burocrático de elección de acciones antes mencionado? Eureka!, ello está a nuestro servicio. A continuación de explico cómo y por qué:

Pues bien, resulta que bajo el sistema actual, un valor únicamente será atractivo hasta que el statu quo (es decir, las instituciones)lo validen como tal. Dicho movimiento deberá ir de preferencia acompañado por cierto número de analistas respetados de Wall Street, quienes deberán incluir el valor en sus “listas de recomendación”.

Aquí comienza a entrar en juego tu ventaja como aficionado. Pues tú tienes algo que los profesionales no: Margen de operación. Tratándose de esto, tenemos que al inversor profesional le gusta su trabajo, ¿verdad que sí? Es por este motivo que el gestor de fondos buscará motivos para no comprar activos excitantes y de alto potencial de crecimiento, contando con una que otra excusa válida en caso de que dichos valores aumenten con el tiempo.

Podemos simplificar esto a que, tratándose de una cuestión de supervivencia (y créeme que el empleo lo es), es muy raro el profesional que tiene el coraje de traficar con valores desconocido pero de alto potencial. Pues, de irle mal, seguramente será despedido en un santiamén, ¿quién lo manda? Esto se reduce a un mandamiento no escrito de Wall Street -pero que dice bastante- y dice así: “Nunca perderás tu trabajo por perder el dinero de un cliente en IBM”.

Es decir, que si IBM va mal y has comprado. Los clientes y jefes se preguntarán por igual “¿qué rayos va mal con IBM?” Pero si algún otro valor de menor renombre y prestigio va mal, entonces preguntarán sin duda “¿qué demonios va mal contigo?”.

Esto constituye un conflicto de intereses conocido en el argot financiero como “El Problema de la Agencia”, y dicha cuestión ha sido inmortalizada en la frase siguiente:

Wall Street es el único lugar al que las personas van en un Rolls-Royce, para recibir asesoría de quienes toman el metro

Warren Buffet

Como ya habrás observado, dicha frase pertenece ni más ni menos que al “Oráculo de Omaha” quien entiende los mercados como pocas personas. Y, posiblemente, sea el inversionista más famoso del mundo por amplia diferencia.

Ahora que, si en algún momento y por algún milagro algún gestor de fondos aventurado decidiera dar el paso (y mira que estamos hablando de un ente casi mitológico), veríamos que toparán con pared entre normas y reglamentos escritos que lo impedirán. Burocracia, ¡burocracia!

El efecto indirecto de todas estas restricciones es que algunos de los fondos más grandes únicamente pueden limitarse a 90 o 100 de las compañías más grandes de entre las más de 10,000 que cotizan en la bolsa. Estamos hablando de solamente un uno por ciento (que será menos, en realidad). Y universo del cual sería muy poco probable encontrarnos con una 5-bagger (ya no hablemos de una 10-bagger), pues son empresas “con largo recorrido” y expectativas de crecimiento apremiantes.

A este proceso de pensamiento se le conoce como sentido común (vamos que tampoco es difícil de adivinarlo) y es una de las siete cualidades con que debe contar un inversionista de éxito. Si te interesa conocer el resto, puedes revisar este vídeo que te dejo a continuación:

Dicho a manera de resumen -y por Peter Lynch mismo-: Los grandes fondos solo pueden comprar acciones de pequeñas empresas cuando las acciones han dejado de ser una ganga. Así que, resulta justo afirma que si encargamos nuestras inversiones a algún banco o fondo de inversión genérico, lo máximo a que podemos aspirar será la mediocridad…

Como comentario final, recuerda que has venido aquí para hacer dinero con base en tu criterio: Debes ser responsable de tus decisiones (como recientemente entendió Spider-Man en Far from home). La Bolsa -y en realidad cualquier inversión en renta variable– requiere de convicción, y no tendrá piedad si careces de ella.

Parte II: Escoger a las Ganadoras

Esta es, en mi opinión, la sección fundamental del libro “Un paso por delante de Wall Street”. Pues en esta se tocan los aspectos técnicos y prácticos sobre cómo sacar provecho de las ventajas antes mencionadas, cómo encontrar las mejores inversiones, de qué forma evaluar los activos que ingresan a tu cartera, cuáles son las seis clasificaciones de Lynch para distintas empresas, y muchos más comentarios enriquecedores para tu metodología de inversión.

¿Qué es una 10-bagger?

A decir del autor de “Un paso por delante de Wall Street” tenemos que “en la jerga de Wall Street, una 10-bagger es una acción con la que se ha ganado diez veces el dinero invertido”. Posteriormente se habla un poco como el término pudo haber nacido del beisbol, en el que un jugador solo puede aspirar a generar un 4-bagger (también conocido como home-run). Así pues, podemos decir que, al invertir, una -acción- 4-bagger no está nada mal… Pero, ¿y una 10-bagger? Sería el equivalente a dos home runs y un doble.

Así que, puesto sencillo, tenemos que una 10-bagger será cualquier acción que te permita multiplicar tu dinero por el dígito 10. Cualquiera que haya tenido una de este tipo, sabe lo bello que es. Y, aunque pueda parecer algo irreal en el mundo de las inversiones bursátiles… ¡No lo es!

Ahora que, otra cosa importante, es que no hace falta ser el CEO de la empresa para saber que les está yendo bien. De hecho, si somos clientes frecuentes tendremos cierto grado de “ventaja de local” frente a los indicadores tradicionales y reportes trimestrales, entre otros. Por ejemplo, el cambio de tendencia en los precios del petróleo no será cosa ajena para un peón, un geólogo, un perforador, proveedores directos e indirectos, así como propietarios/as de gasolineras, mecánicos y clientes, entre otras personas.

Algunos ejemplos con los que todos podríamos tener algo que ver en algún momento tienen que ver con el consumo de alimentos, el sector de la industria de la moda o bien, la medicina. Como bien dice Lynch: “Un gran medicamento para el paciente es uno que lo cura de una vez y para siempre, pero un gran medicamento para el inversor es aquel que el paciente debe seguir comprando una y otra vez”.

Dejando de lado la ética detrás de la frase, intentemos apreciar su sabiduría inherente: No es lo mismo ver el mundo como consumidores que como inversionistas potenciales. Y también nos indica otra cuestión importante y es que, si vamos a aprovechar nuestra “ventaja de local”; entonces tenemos que contar con ella.

Verás, por citar un ejemplo, antes de invertir en las farmacéuticas hacia mediados del año 2020 yo pedí la opinión de algunos conocidos míos en el ramo de la medicina sobre cuál empresa tendría las mejores chances de llevar a cabo dicha hazaña y por qué. El análisis fundamental no era cosa de otro mundo, pero este conocimiento “desde el interior” vaya que lo fue. Así que, tal como dice el dicho… Resulta que zapatero a sus zapatos: Los médicos saben en general mejorar que los expertos en petróleo cuando invertir en un medicamento de éxito…

El párrafo anterior viene a manera de resumen ejecutivo para la Regla MÁS IMPORTANTE de la Inversión: Invierte ÚNICAMENTE en aquello que conoces.

Ahora, recuerda no dejarte llevar por las apariencias. Pues no solo porque ves un local lleno o resulta que existen problemas para satisfacer nuevos pedidos ya es tiempo de comprar. Aún no. No asumas riesgos innecesarios…

Invertir sin investigar es como jugar al stud poker sin mirar en ningún momento las cartas

Peter Lynch en Un paso por delante de Wall Street

Aquí llama la atención como la misma persona que se toma un fin de semana completo para averiguar la tarifa de avión más barata y ahorrarse unos cientos o miles de pesos… No se tomará ni cinco minutos antes de pulsar el “Comprar” en su bróker para alguna acción que -si nos va bien- solo conoce por su nombre y de forma superficial. La verdad es que, si hemos estado aquí, entonces vaya que nos merecemos perder ese dinero. Lo siento, se tenía que decir (y se dijo).

Ahora, aquí un consejo útil y apunta: Si te estás planteando comprar una acción pensando en un producto en específico. Lo primero que tienes que preguntarte es ¿qué impacto tiene el éxito del producto en los resultados de la empresa?

Por citar un ejemplo, los Pampers (pañales) fueron un gran éxito para Procter and Gamble (P&G). Pero, al pertenecer a un gigante como P&G, realmente su tremendo éxito (y nadie dice que no lo fuera) representó un impacto mínimo para los resultados generales de la empresa.

Esto nos lleva a otra gran verdad de la inversión en empresas y activos: El tamaño de una empresa/ de un activo tiene mucho que ver con lo que pueden dar sus acciones/su valor. Salvo excepciones contadas, lo más común es que las grandes compañías (aquellas que concentran la capitalización de mercado) no registren grandes movimientos en su cotización diaria. Aunque pueden rendir bien en el largo plazo, sería correcto asumir que los grandes movimientos suelen darse con compañías pequeñas. Salvo que se trate de una empresa en recuperación (cuyas puntualizaciones veremos más adelante).

Es decir, no hay nada de malo al invertir en los “pesos pesados”. Pero también debemos ser conscientes sobre los beneficios reales que nos pueden dar. Evitándonos así el generar una falsa esperanza o alguna que otra falsa expectativa que nos lleve al autoengaño. Por esto, será importante ubicar el tamaño que tiene la empresa dentro del sector que le corresponda.

Los Seis Tipos de Compañía en Bolsa

Habiendo ubicado el tamaño de la empresa en su sector respectivo. A continuación se tendrá que identificar dicho valor en una de las seis siguientes categorías.

Por cierto -y solo como un apunte-, recordemos que el crecimiento de una empresa individual debe medirse en comparación con el crecimiento de la economía en su conjunto.

Empresas de Bajo Crecimiento

Se espera que las grandes empresas de larga trayectoria tengan un crecimiento un poco superior al PIB. Sobra decir que las empresas de esta categoría no siempre estuvieron aquí. Mutatis mutandi. Antes fueron valores de alto crecimiento y, a partir de cierto punto, perdieron el impulso y se establecieron de una forma más tranquila. Pues sí como no: Todo tiene un límite.

De esta forma, vale la pena apuntar que cuando un sector económico en conjunto pierde el impulso; la mayoría de las empresas que lo componen sufren idéntico destino. Así que, tarde o temprano, todos los sectores de gran crecimiento terminan siendo sectores de bajo crecimiento.

Una manera especialmente sencilla de reconocer una acción de bajo crecimiento es utilizando un gráfico del activo/valor por analizar. Podremos observar que su expresión gráfica sencillamente no tiene montañas (es decir, tendencia alcista ni repuntes). Otro indicio bastante seguro es que pague un dividendo generoso y regular. Pues las empresas pagan estos dividendos cuando no han encontrado otra forma de usar el dinero para ampliar la empresa.

Esto no significa que pagar dividendos sea una mala decisión por parte de la Junta de Accionistas, en muchos casos es genuinamente el mejor uso que se le puede dar a ese dinero (mejor que diempeorar).

Empresas Estables

Empresas grandes y establecidas. Como es el caso de Coca Cola, por poner un ejemplo. Se trata de grandes monstruos corporativos que difícilmente podrán escalar posiciones de manera apresurada, pero vaya que lo hacen más rápido que una empresa de bajo crecimiento. Su gráfico no será tan llano como estas últimas pero tampoco tan pronunciado como los valores de alto crecimiento o en fase de recuperación.

Por lo mismo de que son consideradas como “estables”, también podemos decir que -en términos generales- no tendrán valles”. La idea de comprar empresas estables para tu cartera no es la de generar altos rendimientos (tienden hacia un 30 al 50 por ciento en un plazo mediano de tiempo), sino la de darle cierto grado de certeza o bien una “base” a tu portafolios de inversión. Cuestión especialmente útil en términos de paz mental sobretodo cuando se trata del resto de los activos que veremos a continuación.

Adicionalmente, por bien o mal que se pongan las cosas tendrás un valor confiable y sólido-como-roca dentro de tu cartera (ideal para inversionistas adversos al riesgo). Busca siempre aquellas empresas relacionadas con algo que, por muy mal que nos vaya -económicamente-, la gente no pueda dejar de hacer.

Empresas de Alto Crecimiento

Valores nuevos, pequeños y agresivos. Su mayor atractivo es que pueden generar crecimiento que fácil ronda valores que van del 20 al 25% anual durante varios años. Si el inversor escoge bien, este es el terreno para las 10-baggers e inclusive, las 40-baggers o 100-baggers. Es posible, ¡en serio!

Su impacto puede ser tal que, en una cartera pequeña, dos o tres aciertos en valores de este tipo pueden justificar toda una carrera como inversionista. Ahora, atención con esto, y es que una empresa de alto crecimiento no tiene que necesariamente pertenecer a un sector de alto crecimiento. De hecho, lo mejor es que no sea así. Solo basta con que se abra un hueco de mercado en un sector de bajo crecimiento.

Así fue el cso de Wal Mart en los grandes almacenes, Taco Bell en la comida rápida, Marriott en hotelería y otras más. Ahora, debes entender que hay muchísimo riesgo en las empresas de alto crecimiento (de ahí su rentabilidad), sobretodo con aquellas que son jóvenes y tiene un poco demasiado entusiasmo y déficit en su financiamiento. Lo que suele terminar en 9 de 10 ocasiones en un concurso de acreedores (o lo que es igual, poco o nada para los accionistas).

Otro peligro sucede cuando una acción de alto crecimiento pierde entusiasmo y se convierte súbitamente en una acción de bajo crecimiento… Algo a lo que las acciones reaccionan de una manera bastante negativa. Así que, mientras las empresas pequeñas de alto crecimiento pueden extinguirse; las empresas grandes de alto crecimiento pueden sufrir una rápida devaluación al perder ritmo.

Por lo tanto, mientras puedan mantener el ritmo, las empresas de alto crecimiento serán las grandes triunfadoras de la bolsa. La clave es saber cuando van a dejar de crecer y cuánto debemos pagar por su crecimiento.

Empresas Cíclicas

Son aquellas cuyas ventas y beneficios fluctúan a la par que la economía. Ello sucede de forma regular pero no totalmente predecible. Tratándose del sector de crecimiento antes estudiado sabemos que continúa creciendo, pero en el sector cíclico se habla de expansión y contracción antes que crecimiento.

Algunos ejemplos de este tipo de compañías son las que se encuentran en la industria automotriz, de fabricantes de neumáticos y acero y empresas químicas, entre otros.

En cuestiones de identificación tendremos que ver que el gráfico de una empresa de este tipo parecerá el polígrafo de un mentiroso o un mapa de los Alpes.

El momento de expansión se da al término de una recesión económica. Cuando la economía recupera su valor, las empresas cíclicas florecen al por mayor y sus valores crecen de manera más acelerada que las empresas estables. Pero si la economía toma la otra pendiente (a la baja), entonces el consumo se contrae y los accionistas de estas empresas sufren.

Debes considerar, si quieres invertir en este tipo de acciones, que fácilmente podrías terminar perdiendo hasta el 50% de tu inversión si compras en el punto indebido del ciclo. Y podrás pasar años -e incluso décadas– antes de que pueda llegar la próxima salida que te permita irte en “tablas”.

Otra advertencia (es por tu bien): Las cíclicas son las más incomprendidas de todas las acciones categorizadas aquí. Aquí un inversor desprevenido puede perder más a menudo su dinero y, peor aún, ¡con acciones que consideraba como seguras! Dado que la mayoría de las empresas cíclicas son empresas grandes y conocidas, es común que suelan pensar que se comporten como empresas del tipo blue chip pero nada más alejado de la realidad.

Toma esto en consideración: Si una empresa como Bristol-Myers puede perder la mitad de su valor en un mercado adverso o una crisis económica grave, entonces una empresa cíclica (como Ford) puede bajar hasta el 80 por ciento.

Tratándose de la inversión en empresas cíclicas podemos decir con seguridad que el momento lo es TODO. Por lo que, deberás aprender a detectar puntualmente los signos de declive o resurgimiento de buenas a primeras y con la mayor antelación posible.

Empresas Recuperables

Tal como el nombre lo indica son aquellas empresas que son candidatas para recuperarse tras haberlo pasado mal. Para efectos de clarificar cabe mencionar que una cíclica al gestionada siempre es fuerte candidata para convertirse en una empresa recuperable. Esto, claro está, si es que logra sobrevivir.

De hacerlo, es bastante común que las acciones de esta categoría recuperen rápida y agresivamente su precio a valores previos a la detonación de su problemática. De todas las categorías mencionadas aquí, cabe mencionar que esta es la que tiene menor relación con el estatus actual del mercado. Pues suele tratarse del esfuerzo individual de la empresa por sobrevivir.

Empresas de Activo Oculto

Existe un activo oculto cuando una empresa posee algo valioso y tú lo puedes ver, pero el resto de Wall Street no lo hace (de ahí el nombre, duh). Estas empresas son el terreno donde la ventaja del local resulta más eficaz.

Puede tratarse de dinero en efectivo, inmuebles, derechos relacionados con cuestiones de marcas, propiedad intelectual, metales, petróleo, periódicos o emisoras de TV, fármacos patentados o incluso pérdidas de la empresa en forma de beneficios fiscales cuantiosos, etc.

Los activos ocultos existen por todas partes. Pero, no te engañes, no serán fáciles de encontrar y requieren de un buen conocimiento técnico de la empresa y el sector para que puedan funcionar. Sin embargo, una vez que tienes certeza sobre ello, solamente queda tener paciencia y holdear hasta que el activo deje de estar oculto para todos los demás, generando un súbito incremento en el precio.

Sobre la Clasificación de Empresas y su Importancia

Recuerda que ninguna empresa va a permanecer ad perpetuam (para siempre) en una sola categoría. También existen aquellas empresas que no podrás encuadrar en una sola categoría y ocuparán de dos e incluso tres.

Para que te des una idea de cómo funciona el cambio en las empresas; podemos observar que Disney ($DIS) desde su concepción ha pasado por todas las categorías (y no es el único ejemplo vigente)…

Ahora que conoces las seis clasificaciones de empresas existentes deberás ubicar tus acciones en una o dos de estas categorías. En caso de duda, siempre puedes preguntar a tu bróker o a algún otro inversionista (de preferencia, más experimentado que tú aunque tampoco es malo compartir y comparar).

La importancia de saber el tipo de empresa que tienes entre manos consiste en que ahora podrás trazar con mayor cuidado tus máximas de inversión para cada tipo de activo. Nunc llegarás a ningún lado con máximas genéricas como “vende cuando hagas un x2” o “corta pérdidas al diez por ciento”, etcétera. Si no queda claro aún, aquí te lo digo yo: Es imposible encontrar una fórmula genérica que se pueda aplicar exitosamente y de manera razonable a los distintos tipos de valores ya vistos.

Por ejemplo: A menos que se trate de una recuperable, no tendría sentido tener una empresa energética y esperar que rinda a la altura de Wal Mart. Ni tampoco tendrá sentido tratar a una empresa de alto crecimiento bajo los estándares de gestión de riesgo y stop loss que darías a una empresa estable o vender cuando apenas llevas un 50% de rendimiento. Ahora que, si una empresa cíclica a doblado ya su valor y no tiene sólidos fundamentales, quizá lo mejor sea vender a la brevedad… Ahora que ya puedes ubicar tus activos en alguna de estas seis categorías, vayamos con el siguiente nivel.

Consideraciones hacia el Valor Perfecto

“Cualquier idiota puede llevar este negocio” es una de las máximas de inversión cuando buscamos el valor perfecto según Peter Lynch en su libro Un paso por delante de Wall Street. ¿Por qué es así?, pues sencillo, porque es altamente probable que, tarde o temprano, alguno acabe haciéndolo.

Otros atributos especialmente interesantes a criterio del señor Lynch para el valor perfecto al invertir son los que se relacionan a continuación:

Suena aburrida, o mejor aún, ridícula

Recuerda que no estás buscando la atención del público en general. Así que dejemos de lado los sectores tendencia y las modas de inversión. Debes buscar un negocio perfectamente simple y con un nombre perfectamente aburrido, de esos que te invitan a seguir leyendo antes que investigar más a fondo sobre el asunto.

El mejor momento para comprar una acción es cuando nadie está hablando de ella y el mejor momento para venderla es cuando está en boca de todos. La mayoría lo hace al revés. Con sus respectivos resultados…

Hace algo aburrido

Tu entusiasmo deberá aumentar cuando una empresa de nombre aburrido haga también algo aburrido. Esto evita la exposición mediática y permite mantener el negocio en buen periodo de acumulación para ti antes de que sea demasiado tarde.

Es decir, si encuentras una empresa que haga algo aburrido con un buen balance y beneficios estupendos, entonces tendrás bastante tiempo para adquirir sus acciones con un buen descuento.

Hace algo desagradable

Lo mejor que algo aburrido es hacer algo aburrido y desagradable a la vez. No me refiero a una cuestión ética en la que se incentiven las industrias que hacen cosas terribles como daños medioambientales o cuestiones armamentistas. Más bien, el autor se refiere a aquello que hará que la gente se encoja de hombros e inclusive sienta un poco de náuseas.

El ejemplo que toma el libro es Safety-Kleen (sí, lo escribí bien). Quienes se dedican a ofrecer los servicios de una máquina que limpia las piezas grasientas de los motores. Envirodyne es otro ejemplo perfecto, ¿qué fabrica? Tenedores y pajitas de plástico.

Es una escisión

La segregación de divisiones o partes de la empresa para convertirlas en entidades autónomas y separadas suele dar como resultado empresas altamente lucrativas. La idea detrás de la escisión se centra en la concentración y especialización de la empresas escindida que ahora puede dedicarse sin que terceros se involucren (simplificando el proceso operativo y de toma de decisiones) a lo que mejor sabe hacer.

También suele suceder que las grandes empresas motrices suelen mostrarse reacias a escindir divisiones suyas que posteriormente pudieran tener algún problema, pues esto les genera mala fama (y nadie quiere mala fama). Por lo tanto, es común que las empresas escindidas cuenten con buenos balances y estén preparadas para triunfar como entidades independientes. Así, en cuanto obtienen su independencia, la nueva dirección es libre de tomar sus decisiones y puede recortar costes así como tomar medidas creativas para mejorar sus beneficios en el corto, mediano y largo plazo.

El libro hace su caso y deja una lista sobre varias escisiones “recientes” (al momento de escribir el libro) que llegaron a buenos términos, aquí te la dejo:

Por si fuera poco, el autor comenta que las escisiones son generalmente poco comprendidas en Wall Street, lo que suele generar que tengan poca atención y cobertura por parte de los medios especializados (¡oportunidad!).

Si has oído hablar de una escisión o te han dado acciones de alguna empresa de nueva creación (práctica estándar en Wall Street), comienza una investigación para saber si deberías comprar más. Al mes o dos de concluirse la escisión comprueba si la nueva dirección invierte con fuerza en el proyecto, así como si las perspectivas de la empresa continúan sólidas.

Las instituciones no la compran, los analistas las evitan

Un valor de escasa o nula inversión institucional puede ser un valor ganador. Si ningún analista la ha visitado o pedido datos de este, ¡ganador por partida doble!

Otra forma interesante de este tipo de valor son las acciones que en su tiempo fueron muy populares pero han caído en desgracia y el olvido. Los datos de las carteras institucionales los puedes encontrar en Vicker´s Institute Holdings Guide, Nelson´s Directory of Investment Research y en Spectrum Surveys, esta última una publicación de CDA Investment Technologies.

De igual forma también deberías poder obtener esta información a través de tu bróker.

Es un sector sin crecimiento

Aunque muchas personas prefieren invertir en sectores de alto crecimiento, a veces lo mejor es hacerlo en sectores sin tanto crecimiento. Pues en los sectores de alto crecimiento hay muchas personas que intentan encontrar cada vez con mayor ahínco el modo de producirlo de forma más barata en Taiwán.

Tiene un nicho

La idea de contar con un nicho se identifica claramente con el tener una suerte de monopolio virtual, con la protección añadida de la escasa popularidad del nicho que se trate. En este sentido, la Comunidad es algo vital; así como el desarrollo de la marca/el producto.

Lo que le da valor a este tipo de activo es que no cuenta con ninguna competencia. Ya por los altos costes que funcionan como barrera de entrada, así como por la imposibilidad física de que se realice otro competidor en el ámbito.

Es imposible exagerar sobre el valor de las franquicias exclusivas para una empresa o sus accionistas. Cuando se tiene la franquicia exclusiva de algo, se pueden subirlos precios. Tratándose de la competencia, podrías subirlos hasta dejarlos apenas por debajo del nivel en que tu competencia más cercana puede empezar a plantearse competir contigo.

Algunos ejemplos de nichos son las canteras, las acciones relacionadas a periódicos, las farmacéuticas y químicas, entre otros. Otro ejemplo casi tan bueno sería Coca Cola.

La gente debe seguir comprándolo

Debes buscar invertir en empresas que fabriquen algo que sea de consumo recurrente antes que estacional.

La gente de dentro de la empresa compra sus acciones

No existe mejor pista para el éxito de una empresa que este indicador. Por regla general, nos indica la confianza que existe en el crecimiento del valor y su perspectiva en el corto y largo plazo. Igualmente, considera que las personas que trabajan en una empresa son vendedores netos.

Cuando la gente dentro de la empresa compra sus acciones como loca, podemos estar seguros de que la empresa no irá a quiebra en los próximos 6 meses (ya es algo). Cuando la gente de dentro compra, no encontrarás empresas que hayan quebrado en el corto plazo.

Adicionalmente, esto se refuerza si la propia dirección está invirtiendo en acciones, pues dar valor a los accionistas se convierte en su prioridad (pues da valor a sí misma). Mientras que cuando una dirección solamente recoge su paga, su prioridad será aumentar los salarios. En este orden de ideas, es común que en las empresas con directivos asalariados exista una tendencia natural a expandir el negocio para obtener mayores ganancias traducidas en bonos y aumentos de salario, aun si esto significa detrimento para los accionistas.

Ello ocurre con menor frecuencia cuando la dirección tiene importantes inversiones en acciones de la empresa. Es por ello que muchas empresas dan un porcentaje de la paga de sus juntas directivas en acciones. Evitándose la manifestación del problema de la agencia antes descrito.

Ahora, en sentido contrario, también debes tomar en cuenta cuando los directivos y personas del interior están vendiendo sus acciones al descubierto después de una subida.

La empresa está recomprando sus acciones

Recomprar acciones es la forma más sencilla que tiene una empresa de premiar a sus inversores. Es un movimiento que se da cuando la empresa tiene fe en su futuro, por lo que invierte en sí misma. Los anuncios de recompra masiva suelen significar una buena señal en términos generales.

Esto se debe a que cuando una empresa recompra sus acciones, estas salen de circulación lo que reduce el número de acciones disponible en el Mercado. Reduciendo la oferta del circulante, si la demanda se mantiene similar tenemos que el precio subirá.

Algunos Valores que DEBERÍAS evitar

Posteriormente, en su libro Un paso por delante de Wall Street, el autor Peter Lynch nos da ejemplos bastante claros sobre qué no hacer al invertir (en sentido opuesto a lo bastante antes visto). Esto es información valiosa pues, al invertir, sencillamente no basta con saber qué hacer sino que también debemos estar conscientes sobre lo que no debemos hacer o, en este caso no debemos comprar.

¡¡Huye del FOMO-ísmo!!

Corre de los valores tendencia y que observas en todos lados. Es altamente probable que, para cuando lo estás mirando, ese tren ya haya partido. No gastes tus energías -ni tu dinero- en perseguirlo inútilmente, ya vendrán más oportunidades.

Si usted tiene una idea que es un negocio seguro pero no tiene modo de protegerla con una patente o un nicho, tan pronto como logre el éxito deberá empezar a defenderse de los imitadores. En los negocios, la imitación es la forma más sincera de agresión.

Peter Lynch

La próxima “lo-que-sea”

El problema con este tipo de activos es la alta expectativa que existe en torno a ellos. Si algo sale mal, por mínimo que sea, el valor no podrá naturalmente cumplir con la expectativa y su valor tendrá que desplomarse.

Evita las diempeoraciones

Cuando una empresa en lugar de recomprar sus acciones o aumentar sus dividendos prefiere gastarse el dinero en adquisiciones poco prudentes es momento de correr. El diempeorador genérico busca productos que cumplan con las siguientes caracterísitcas:

- Estén sobrevalorados (a un precio mayor del que corresponde pagar); y

- Están fuera de su comprensión y margen de operación.

Así se garantiza maximizar las pérdidas de la inversión y el dinero de los inversionistas.

No compres los rumores

Recuerda que cualquier persona recomendando comprar una acción está buscando su beneficio antes que el tuyo. Las “ideas fascinantes” tienden a ser peligrosas, así como los consejos gratuitos pero estos últimos lo son más.

Conocerás un rumor cuando puedas observar que tiene un efecto casi hipnótico y porque las historias que te cuentan siempre tienen un elemento que apela a la emoción antes que al análisis. De manera muy similar a lo que sucede con las Estafas Financieras, mismas que tristemente no son ajenas al mundo de la inversión.

Por ello, si te interesa saber cómo puedes protegerte e identificar cualquier estafa o fraude financiero, te dejo este video a continuación:

Cuidado con el intermediario

Cualquier empresa que venda una cantidad considerable de su producto a un único cliente (o un pequeño grupo altamente concentrado) está en una situación de precariedad.

Seamos lógicos. Recuerda: Sentido Común. Incluso si diéramos el voto de confianza al cliente -y mira que es un gran voto de confianza-, el poder que éste concentra es demasiado. Más allá de las posibles cancelaciones (recuerda el voto de confianza), el cliente mayor tiene un poder increíble para rebajar precios y forzar a más concesiones que reduzcan los beneficios de la empresa.

¿Cómo conseguir los datos adecuados?

Este es un capítulo bastante interesante por cuanto que nos instruye sobre cómo sacarle el máximo provecho a nuestras herramientas disponibles. Algo que muchas veces elegimos no hacer debido a la flojera.

No se me ocurre ninguna información útil que no esté al alcance de un inversor aficionado. Todos los datos relevantes están a la espera de que alguien los recoja.

Peter Lynch

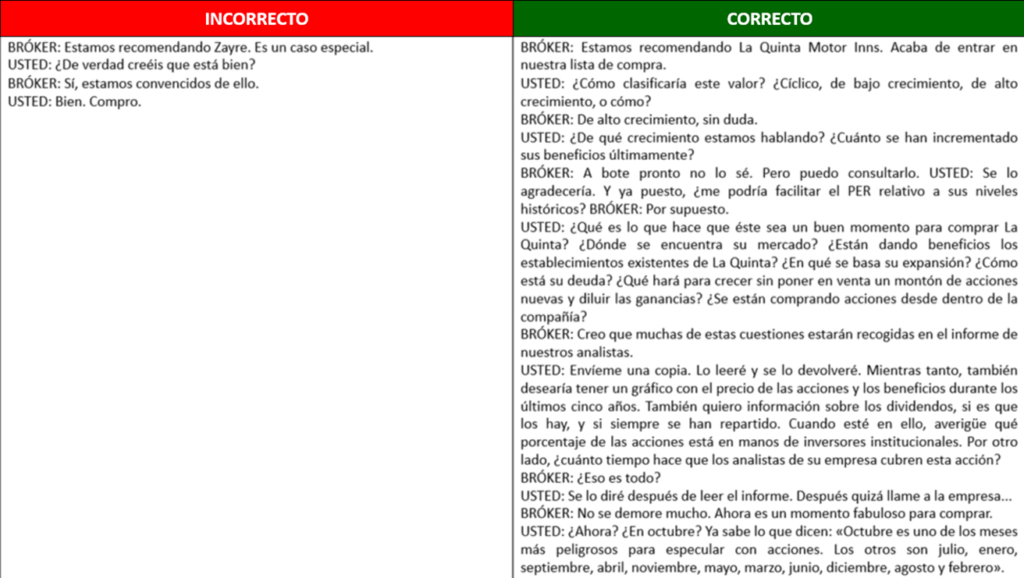

Aprenda a sacar el máximo provecho de un bróker

Recuerda que las comisiones de entrada por salida que te cobra tu bróker cada vez que usas el botón “comprar” o “vender” no se justifica solo por el acceso sino que se trata de un servicio que se provee a todos los inversores. Ya que cada uno decida si lo quiere aprovechar o no será una historia muy diferente. Aquí te dejo un perfecto ejemplo (tomado del libro) sobre cómo debería ir tu conversación cuando el bróker escoge recomendar X o Y activo:

Ahora, ¿notas la diferencia?

Adicionalmente, son los brókers que pueden recoger por nosotros los datos relevantes y juntar la información como:

- El PER de la compañía;

- La tasa de crecimiento de la empresa;

- La compra de acciones por parte de los miembros de su Junta Directiva;

- Participación institucional en la empresa;

- ¡Y mucho más!

Llamar a la empresa

Si tiene preguntas concretas por realizar sobre la compañía que está analizando, un buen sitio para obtener respuestas es el departamento de relaciones con los inversores. He aquí algo más que puede obtener de su bróker: Este debería ser capaz de proporcionarle el número telefónico de la empresa de su interés. Aunque claro, también existe Google.

Son muchas las empresas que estarán felices y agradecidas por el interés de intercambiar puntos de vista con algún accionista. Si se trata de una empresa pequeña, quién sabe, podría terminar hablando con el presidente.

Lo que realmente necesitas del departamento de relaciones con los inversores es comprobar cómo responde la empresa al guión que ya has hecho sobre ella. Adicionalmente, es una buena forma de obtener algunos datos por adelantado (antes de los reportes trimestrales) y generar proyecciones en el corto plazo. Si quieres saber el impacto que tendrá algún producto en la empresa, estás en el lugar adecuado. Tanto como si quisieras conocer los últimos datos de ventas.

Ahora, es altamente recomendable que, para sacarle el máximo provecho a esta interacción, ya hayas investigado por tu cuenta, dejando ir preguntas que lo den a entender, como por ejemplo: Según su informe anual, se ha reducido la deuda en X cantidad de dinero, ¿qué planes existen para seguir rebajándola?”. Lo que nos dará una mejor respuesta y disposición que simplemente soltar casualmente “Oiga, ¿qué hacen con la deuda?”

Reúnete con los responsables de “relaciones con los inversores”

Puedes reunirte con estas personas en las oficinas o filiales de la empresa (lo mejor será que concretes una cita previamente) o bien, también podrías optar por abordarlos en las reuniones anuales, aunque ten por cierto que muchos más pensarán como tú.

La idea detrás de esta forma de investigación es poder tratar con estas personas encargadas y verificar o no nuestras sensaciones sobre las impresiones que nos generen.

Prueba el producto

Probar los productos es una estrategia FUNDAMENTAL de inversión. Así lo dejo…

Cuanto más se homogeneiza el país (el mundo, en realidad), más probable resulta que lo que tiene éxito en un centro comercial lo tenga en todos los demás establecimientos similares.

Peter Lynch

La Lectura de los Informes de la Empresa

No son pocos los informes anuales que terminan en el cubo de la basura. Pues realmente son pocas las personas que ignoran sus letras o carecen de los conocimientos técnicos para realmente “aprovechar” la información.

“Cuanto más barato es el papel, más valiosa es la información que contiene”.

Números “famosos” para los inversores

Este capítulo de Un paso por delante de Wall Street es un poco más técnico pero incluye algunos de los indicadores y números de mayor consideración por parte de los inversores en Wall Street. Debido al trasfondo técnico y personal que les da el autor, te recomiendo leer directamente del libro (lo puedes adquirir en este enlace). Sin embargo, aquí te los dejo en un listado para tu conocimiento:

- Porcentaje de Ventas

- Ratio PER

- Situación de Liquidez

- Factor de Deuda

- Dividendos

- Valor Contable

- Otro tipo de Activos Ocultos

- Flujo de Caja

- Inventarios

- Tasa de Crecimiento

- Resultados

La Lista de Comprobación

Debemos llevar a cabo una comprobación de forma periódica sobre los motivos y la narrativa que nos ha llevado a adquirir cierto activo. Esto nos podría dejar con uno de tres resultados:

- Mantener nuestra posición;

- Reducir nuestra posición;

- Aumentar nuestra posición.

Ahora, esto es especialmente importante porque invertir implica cuidar de tu dinero. Así que, deberás tener en consideración esto al invertir.

Ahora, toda la investigación mencionada aquí (y algunas cuestiones faltantes del libro) no toman más que un par de horas en general. Pero, de manera práctica, Peter Lynch nos deja un listado en forma de resumen que nos indica lo mínimo que deberíamos saber sobre un valor dentro de cada una de las categorías ya mencionadas. Vamos con ello:

Tratándose de Valores en General

Estas son recomendaciones generales, sin entrar de forma específica en ninguna categoría. Bien vale la pena observarlas:

- La ratio PER. ¿Es alta o baja para esta empresa en particular y para otras empresas similares del mismo sector?

- Porcentaje de participación institucional. Cuanto menor sea, mejor.

- Si los miembros de la empresa compran acciones, y si lo está haciendo la propia empresa. En ambos casos es una señal positiva.

- El historial de crecimiento de beneficios hasta la fecha y si dichos beneficios son esporádicos o consistentes. (La única categoría donde los beneficios pueden no ser importantes son las empresas de activo oculto.)

- La fortaleza o debilidad del balance de la compañía (la ratio deuda-capital) y la calificación de su fortaleza financiera.

- La situación de caja: Con 16 dólares de efectivo neto, sé que es improbable que las acciones de Ford caigan por debajo de los 16 dólares. Éste es el suelo de este título.

Tratándose de Empresas de Bajo Crecimiento

Dado que se adquieren por los dividendos que generan debe averiguarse si tales dividendos se han pagado siempre, y si se incrementan de forma habitual.

Siempre que sea posible, tenemos que averiguar qué porcentaje de los beneficios se paga en forma de dividendos. Si se trata de un porcentaje bajo significa que la empresa cuenta con un colchón para los tiempos difíciles. Puede ganar menos dinero y mantener el pago de dividendos. En caso de que el porcentaje sea elevado, los dividendos tienen un riesgo mayor, ya de ser reducidos o suspendidos por parte de la empresa.

Tratándose de Empresas Estables

Recordemos que al tocar a las empresas estables, estamos hablando de grandes compañías que es improbable que vayan a quedar fuera del mercado. El elemento clave es el precio, y el PER nos indicará si se está pagando demasiado por ellas.

- Indagar en posibles diempeoraciones susceptibles de reducir los beneficios en el futuro.

- Comprobar la tasa de crecimiento a largo plazo de la compañía, y si se ha mantenido constante en los últimos años.

- Si tiene pensado conservar el valor indefinidamente, compruebe cómo se ha comportado la empresa en anteriores etapas de recesión y caídas de bolsa. (McDonald’s tuvo un buen comportamiento en el crack de 1977, y su cotización se mantuvo estable durante el de 1984. En 1987 fue arrastrada junto a las demás. En términos generales, ha sido un buen título defensivo. Bristol-Myers salió vapuleada del crack de 1973-1974, sobre todo por estar muy sobrevalorada. Se comportó bien en 1982, 1984 y 1987. Kellogg ha sobrevivido saludablemente a todas las debacles recientes, excepto la de 1973-1974.)

Tratándose de Empresas Cíclicas

En el caso de este tipo de empresas, deben observarse de cerca los inventarios y la relación actual e histórica (en el mediano y corto plazo) entre oferta y demanda para sus productos. Debemos prestar especial atención a las nuevas entradas en el mercado, ya que pueden ser peligrosas.

- Anticipar una reducción del PER en algún momento a partir de la recuperación del negocio, cuando los inversores empiezan a prever el final del ciclo y se obtienen los máximos beneficios.

- Si conoce la empresa está en una situación de ventaja a la hora de prever los ciclos. Por ejemplo, se sabe que en el sector de la automoción existen ciclos. Al cabo de tres o cuatro años a la baja habrá otros tantos al alza. Siempre sucede. Los vehículos envejecen y hay que sustituirlos. Se puede posponer el reemplazo de los coches un par de años más allá de lo previsto, pero tarde o temprano la gente vuelve. Cuanto más dura sea la caída en el sector automovilístico, mejor es también la recuperación. En un sector cíclico es mucho más fácil prever un giro al alza que uno a la baja.

Tratándose de Empresas de Alto Crecimiento

Con las empresas de Alto Crecimiento debemos revisar si el producto que supuestamente enriquecerá a la compañía representa la mayor parte de su negocio. Ése era el caso de L’eggs, pero no el de Lexan.

- Conocer la tasa de incremento de los beneficios de los últimos años. (Mis favoritas son las que se sitúan entre el 20 y el 25 por ciento. Por regla general las que están en torno al 50 por ciento se encuentran en sectores de moda, y ya se sabe lo que esto significa.)

- Saber si la compañía ha repetido su éxito en más de un pueblo o ciudad, como prueba de que la expansión será viable.

- Comprobar si la empresa sigue teniendo espacio para crecer: Por ejemplo, cuando el autor conoció Pic ‘N’ Save, estaban posicionados en el sur de California y empezaban a hablar de expandirse al norte del estado. Les quedaban 49 estados. En cambio, Sears está en todas partes.

- Ver si las acciones se venden con un PER igual o próximo a su índice de crecimiento.

- Comprobar si la expansión está en fase de aceleración (tres nuevos moteles el ejercicio pasado y cinco este año).

- Ver si hay pocas instituciones que tengan el valor en cartera y si apenas un puñado de analistas ha oído hablar de él. Esto constituye una ventaja añadida muy importante con los valores de alto crecimiento.

Tratándose de Empresas Recuperables

En el caso de las empresas recuperables recordemos que hacemos frente a un riesgo mucho mayor. Por lo que la cuestión más importante es la siguiente:

- ¿Puede sobrevivir la empresa al asalto de sus acreedores?

Dicha cuestión se subdivide en la resolución de las siguientes preguntas para tener una idea o un panorama más claro:

- ¿Cuánto efectivo tiene?

- ¿Cuánta deuda? (Cuando pasaba por su etapa de crisis Apple Computer contaba con 200 millones de dólares en efectivo y no tenía deudas, así que, de nuevo, uno podía contar con que no quebraría.)

- ¿Cuál es la estructura de su deuda y cuánto tiempo puede operar en números rojos sin quebrar mientras resuelve sus problemas? (International Harvester —en la actualidad Navistar— fue un caso de posible recuperación que decepcionó a los inversores, ya que se dedicó a imprimir y a vender millones de acciones nuevas para captar capital. Esta dilución hizo posible la recuperación de la empresa, pero no la de sus acciones.

- En caso de quiebra, ¿qué va a quedar para los accionistas?

- ¿Cómo se supone que se llevará a cabo el proceso de recuperación de la empresa?

- ¿Se ha quitado de encima sus divisiones no rentables? Este hecho puede ser clave para las ganancias.

- ¿El sector vuelve a funcionar?

- ¿Se están recortando los gastos? En tal caso, ¿qué efecto tendrá?

Tratándose de Empresas de Activo Oculto

Las empresas de activo oculto son un tanto más complejas de dar con ellas pero, algunos indicadores que debes responderte antes de invertir en una de este tipo son los siguientes:

- ¿Cuánto valen los activos?

- ¿Existen activos ocultos?

- ¿Cuánta deuda debe sustraerse de esos activos? (Los acreedores son los primeros en la cola.)

- ¿La empresa está contrayendo más deuda, y por tanto restando valor a sus activos?

- ¿Hay algún comprador al acecho para facilitar que los accionistas recojan los beneficios de dichos activos?

Puntos Claves en General (Tips de Inversión)

Algunas claves de esta sección para que mejores el potencial de tus inversiones (sea cual sea el valor en que inviertes):

- Comprenda la naturaleza de las empresas que tiene en cartera y las razones específicas para tenerlas. («¡Es que va para arriba!» no es un argumento válido.)

- Clasificar las acciones por categorías le permitirá comprender mejor qué se puede esperar de ellas.

- Las grandes empresas experimentan movimientos pequeños; las empresas pequeñas experimentan grandes movimientos.

- Tenga en cuenta el tamaño de una empresa si espera que ésta mejore sus beneficios por un producto en concreto.

- Busque empresas pequeñas que ya sean rentables y hayan demostrado su capacidad para reproducir su modelo.

- Desconfíe de empresas que ofrecen tasas de crecimiento anual de entre el 50 y el 100 por ciento.

- Evite las acciones de moda en sectores de moda.

- Desconfíe de las diversificaciones, pues por regla general son diempeoraciones.

- Las apuestas arriesgadas casi nunca salen bien.

- Es preferible perderse los primeros movimientos de una acción y esperar a ver si los planes de la empresa dan resultado.

- Los trabajadores obtienen información increíblemente valiosa que puede tardar meses o incluso años en llegar a los profesionales.

- Separe cualquier consejo relacionado con valores del consejero, por más que éste sea muy listo, muy rico y que su última recomendación cotizara al alza.

- Algunos consejos sobre valores pueden resultar muy valiosos, especialmente aquellos que provienen de un experto en el sector. Sin embargo, es habitual que quienes trabajan en el sector del papel ofrezcan recomendaciones sobre el sector farmacéutico, y que a quienes lo hacen en el sector sanitario nunca les falte una pista que dar sobre las próximas adquisiciones en el sector del papel.

- Invierta en empresas sencillas, sin brillo, mundanas, al margen de las modas, y que no han llamado la atención de Wall Street.

- Las empresas de crecimiento moderado (del 20 al 25 por ciento anual) en sectores sin crecimiento son ideales para invertir.

- Busque empresas con nichos.

- Al comprar acciones muy devaluadas en empresas con problemas, seleccione las que exhiban una mejor posición financiera y deseche las que cargan con mucha deuda bancaria.

- Las empresas sin deuda no pueden quebrar.

- Las virtudes de la dirección pueden ser un factor importante, pero también bastante difícil de evaluar. Base sus inversiones en las expectativas de la empresa, no en el currículo o en la capacidad oratoria de su presidente. — Se puede ganar mucho dinero con la recuperación de una empresa en dificultades.

- Evalúe cuidadosamente la ratio PER. No va a sacar dinero de una acción muy sobrevalorada, aunque todo lo demás esté perfecto.

- Elabore una historia para la empresa como forma de facilitarle el seguimiento de su evolución.

- Busque empresas que recompren de forma habitual sus propias acciones.

- Estudie el historial de dividendos que ha repartido la empresa a lo largo del tiempo, y cómo se han comportado sus beneficios en anteriores periodos de recesión.

- Busque empresas con una participación institucional baja o nula.

- En igualdad de condiciones, priorice las empresas en las que sus directivos tengan inversiones personales importantes, antes que aquéllas en las que éstos se limiten a percibir un salario.

- La compra de acciones de una empresa por parte de sus propios empleados es una buena señal, especialmente si lo hacen varios de forma simultánea.

- Dedique al menos una hora a la semana a estudiar inversiones. Sumar los dividendos cobrados y sacar la cuenta de sus propias ganancias y pérdidas no cuenta.

- Sea paciente. Las cosas ocurren cuando menos se espera.

- Es peligroso e ilusorio comprar acciones únicamente sobre la base del valor contable declarado. Lo que cuenta es el valor real.

- Si tiene dudas, déjelo para más adelante.

- Dedique al menos el mismo tiempo y esfuerzo a escoger un nuevo valor para invertir en bolsa que dedicaría a escoger una nueva nevera.

Parte III: La Visión a Largo Plazo

Es importante saber que el diseño de una cartera de inversión -así como de las inversiones en general- tiende a funcionar mejor cuando se ve en el largo plazo antes que en el corto. Tal como se ve en la siguiente imagen, disponible en nuestro Instagram:

Así, la visión a largo plazo es muy importante y una constante entre una fuerte cantidad de inversionistas de éxito. Así que harías bien en tomar tus decisiones de inversión con un horizonte un poco más amplio. Adicionalmente, recuerda que una 10-bagger no se convierte en tal de la noche a la mañana. Ocuparás paciencia, bastante, saltamontes…

¿Cómo diseñar una Cartera de Inversión?

La parte más importante al diseñar nuestra cartera de inversión es tener unas expectativas aterrizadas. El autor comenta que ha escuchado a algunas personas diciendo que se conformarían con un rendimiento del 25 al 30 por ciento anual en la bolsa y bueno… Sabemos que esto es extremadamente complejo. Específicamente debido a la volatilidad y la expectativa de crecimiento que tiene el mercado bursátil.

Ojo, que no he dicho que sea algo imposible, simplemente digo que es bastante complicado; especialmente para el inversor aficionado. Créeme, sé de lo que hablo. Aunque yo mismo he tenido dos años con ganancias superiores al 60% y algunos más rondando el veinte por ciento, mis primeros años fueron de rendimientos modestos y uno cerrando en pérdida. De hecho, si quisieras que la cosa fuera más atractiva posiblemente deberías considerar invertir en Activos Virtuales (te comparto opciones para ello, más adelante) antes que en la Bolsa de Valores. Pero esto conlleva un mayor riesgo de tener pérdidas más significativas. Mientras que en Wall Street una caída del 16% es sinónimo de muerte o un impacto altísimo, dentro de los activos virtuales podría decirse que se trata “de otro día más y ya”.

Ahora, otra cuestión importante que debes aceptar es que, tarde o temprano, vas a perder. No existe inversionista que no haya perdido dinero al invertir. Aunque sea una vez, y generalmente son más… Entiende esto: En algunos años ganarás un 24% y en otros perderás un 6%, etc. Estos rangos irán variando al alza o a la baja según sea tu gestión de riesgo pero lo que debes entender es que así funciona esto y es bonito y está bien.

Tampoco esperes, por favor, hacerte de millones en una sola noche, semana o mes. Especialmente si invertiste únicamente $1,000 pesos (tres pesos de vergüenza, por favor). El problema de tener expectativas elevadas que no corresponden a la realidad es que podrías sentirte lleno de frustración y esto te pondrá en un mal estado emocional al invertir. Algo que es muy importante para cualquier inversionista de éxito. Según se puede leer en el libro Trading in the Zone del autor Mark Douglas, que te recomiendo leer. Otra cosa peor que te podría suceder es asumir riesgos elevados buscando ganancias ilusorias.

¿Por qué invertir en renta variable?

Ahora, si los beneficios del 25% anuales no son realistas para la inversión en bolsa, y más aún la inversión diversificada en bolsa. Entonces, ¿a qué podemos aspirar?

Es sencillo, de entrada buscamos superar los rendimientos de la renta fija. ¿Por qué? Pues, en franca analogía a la desatinada y desafortunada frase de un político mexicano podría decirse que “Nadie se despierta queriendo perder su dinero al invertir”. Lo siento, esta frase me hace en serio mucha gracia.

Es decir, estamos buscando invertir en renta variable porque queremos vencer (superar) el beneficio de la renta fija. Por lo que obtener menos de un 10% (tasa de inversión estándar en algunas SOFIPO´s) en el largo plazo sencillamente no es negocio. Si al revisar tus inversiones de los últimos años te das cuenta de que no has superado el rendimiento de tu cuenta de ahorros o tus inversiones en renta fija, significa que necesitas educarte financieramente. Por cierto, a la hora de calcular el rendimiento obtenido de las acciones no olvides incluir los costes de suscripción a newsletters, revistas financieras, comisiones, seminarios y cursos, así como llamadas de larga distancia por hablar con los brókers o empresas. Todo cuenta.

El hecho de que puedas generar un rendimiento en renta fija sin tener que hacer algún esfuerzo mayúsculo en formación financiera ni gastos es un buen punto de partida. Ahora que, otra cuestión también es que deberías de intentar superar al índice S&P500, pues si no eres capaz de superar los rendimientos de los fondos indexados que hacen compras generalizadas, ¿entonces por qué mejor no invertir en ellos y punto?

Como puedes ver, se trata de una cuestión de evidente lógica y pragmatismo. Solo eso, por lo tanto, deberías de buscar obtener un rendimiento mayor al de la renta fija y el mercado en términos generales. En caso de que no sea así puedes optar por una de dos opciones:

- Formarte financieramente a un mejor grado y con mayores resultados; o

- Dejar tu dinero en manos de alguien más: Ya sea invirtiendo directamente en el fondo indexado que no puedes vencer o bien dejándolo en manos de algún fondo de inversión (revisa su historial antes de hacerlo).

La esencia de este cálculo es que, teniendo en cuenta todo el tiempo y el esfuerzo que conlleva la selección individualizada de acciones, tu resultado final debería ser mejor al de estas alternativas más cómodas. Por citar un ejemplo, para poder decir que ha valido la pena escoger tú mismo las acciones, tendrías que obtener una rentabilidad compuesta de entre el 12 y el 15 por ciento… Considerando que se dice que la rentabilidad compuesta anual del S&P500 ronda el 10 por ciento.

Recuerda que para realizar este cálculo es preciso sustraer todos los costes y comisiones, y sumar todos los dividendos y otras bonificaciones. Encontramos aquí otra gran ventaja de conservar las acciones (invertir en el largo plazo) frente a realizar transacciones constantemente. No lo olvides: Para un pequeño inversor los costes de las transacciones son elevados y -aunque parezcan mínimos- pueden terminar comiéndose tus rendimientos futuros. Aunque sea bastante cierto que operar en el mercado es más barato de lo que era antes por cuanto a comisiones y barreras de entrada, también lo es que nadie te regala una comisión al invertir.

¿Cuántas acciones debería tener en mi portafolios?

Muchas personas se preguntan esto no pocas veces mientras su cartera de valores va creciendo: ¿Cuántas acciones debería incluir? y ¿cómo puedo distribuirlas? (de entre los tipos de valores que hemos visto antes)

Bueno, de entrada, te recomiendo que no tengas 1,000 valores en cartera si lo puedes evitar. ¿Por qué? Pues porque existe un recurso finito para la inteligencia humana que irá mermándose con cada activo que agregues a tu bolsa. Lo que sin dudar impactará de manera negativa tu inversión. Este recurso es la atención. Y es una de las cosas que guardan un carácter más valioso que el dinero (en este vídeo te cuento de otras tres).

En el mundo de las inversiones existen dos posturas superlativas en materia de cómo colocar tus activos al invertir. De la misma forma que el Análisis Fundamental y el Análisis Técnico pelean entre sí una y otra vez, en este caso hablamos de la diversificación y la concentración.

Sobre la Diversificación

La diversificación puede definirse como “no poner todos los huevos en una misma cesta” y suele utilizarse como una fuente de gestión de riesgo, al prevenirnos frente a la caída futura de los valores que tenemos en bolsa.

Existen, esencialmente, dos formas de diversificar, a saber:

- La diversificación de acciones/valores individuales por sectores (tal cómo funciona la fórmula Swensen);

- La diversificación a través de fondos indexados, que replican al mercado.

Sobra decir que, en el mundo de las inversiones, una fuerte mayoría se decanta por este enfoque. Pues el Miedo es más poderoso como emoción que la Avaricia y, de hecho, está bien. Sin embargo, cabe mencionar una breve consideración y es la siguiente:

Por mucho que se expongan brillantemente las ventajas de este enfoque en El pequeño libro para invertir con sentido común de John C. Bogle (buen libro, por cierto); se evita tocar un tema de sentido común. Este tema se reduce a que, nada es gratis en esta vida. Por lo que, si bien un enfoque diversificado te tendrá bien protegido, también te mantendrá aislado de obtener mayores ganancias. Unas por otras, así funciona la vida.

Ahora que, si quieres conocer un poco más sobre este tema de la diversificación, te dejo este vídeo:

Muchos piensan que la diversificación es una señal de inteligencia financiera, cuando en realidad es la muestra más común de que hace falta…

Sobre la Concentración

Contrario a la diversificación, la concentración es un principio de especialidad. Busca reconocer la capacidad de análisis y la confianza del inversor en su propio análisis.

Conclusiones

La cuestión no es fiarse de un número X o Y de valores, sino que debemos investigar las virtudes de los valores caso por caso. Desde mi perspectiva -y la del autor- lo mejor es poseer tantos valores como situaciones en que encuentres lo siguiente:

- Cuentes con una ventaja estratégica o;

- Hayas descubierto una perspectiva interesante que supere las pruebas de investigación antes descritas.

Puede tratarse de un valor o de una docena (de igual forma te recomiendo fuertemente no superar los 30); también deberás aplicar el principio de concentración a tu lista de activos en observación. Pues es mucho más sencillo tener veinte activos en vigilancia estricta y listo para operar, que manejar una lista de cien, en que probablemente perderás muchas oportunidades debido a la incapacidad de seguirle el rastro a todas ellas.

Otra cuestión que también debes considerar es la de especializarte y basar tu estrategia de inversión en algunas de las categorías de valores antes mencionadas por el autor. No sirve de mucho diversificarse en empresas conocidas o desconocidas solamente por que alguien te dije que diversificar es lo más.

De igual forma, tampoco te estoy invitando a tener solo un valor en la cartera, pues siempre existe cierto grado de imprevisibilidad y buena o mala fortuna cuando tomamos nuestras decisiones de inversión. Tratándose de una cartera pequeña y para un inversor aficionado, el autor recomienda decantarse por una cartera de entre tres y diez valores. Lo que ofrecerá una serie de ventajas como tener una buena atención y posibilidad de seguimiento a sus activos, así como cierto grado de exposición a las 10-baggers.

¿En qué valores invertir?

Por lo demás, debemos elegir en qué tipo de valores estamos buscando invertir y lo cierto es que eso dependerá de nuestra estrategia de inversión. La que a su vez se define con base en nuestro perfil de inversionista. Si desconoces el tuyo, checa este vídeo:

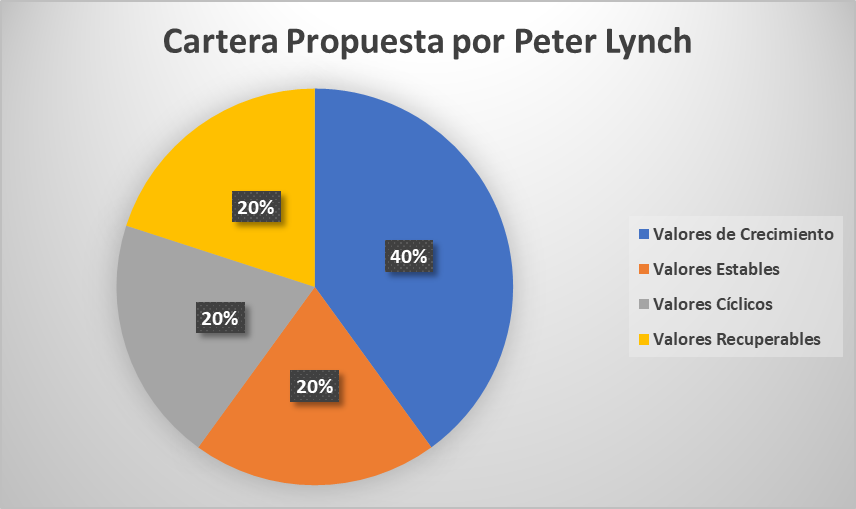

En fin, el autor nos deja la recomendación de que no se invierta en más del 30-40 por ciento dentro de valores de crecimiento. Asimismo, por regla general, nos comparte que invierte del 10 al 20 por ciento en valores estables, otro 10 a 20 por ciento en cíclicas y el resto en recuperables. Siendo más o menos algo así como lo que se ve en la imagen a continuación:

Ahora, ¿qué pasa con los activos de valores ocultos y de bajo crecimiento? Pues pasa que no están, pero no te preocupes porque no tiene que ser tu caso.

Ahora, también Peter Lynch nos dice que aunque su cartera tiene más de 1,400 valores (recordemos que él fue gestor de un fondo de inversión, no un inversor individual), de los que la mitad de su inversión se concentra en solo cien valores y dos tercios del restante en doscientos valores. Adicionalmente, un uno por ciento está repartido entre quinientas oportunidades secundarias, mismas que revisa de forma periódica por si en algún momento se decide a hacer algo con ellas. Si se genera algún acontecimiento que refuerce su confianza en dichos activos, los ascenderá a una selección primaria de su cartera. Adicionalmente, Peter Lynch nos deja las siguientes consideraciones:

- Las empresas de bajo crecimiento ofrecen poco riesgo y pocas ganancias pues no se espera mucho de ellas y así lo refleja su precio. Aunque ojo con defraudar las expectativas, ya de por sí bajas…

- Las empresas estables ofrecen poco riesgo y ganancias moderadas: Podrías ganar hasta un cincuenta por ciento si todo bien o perder entre un veinte o un treinta si el mundo se está cayendo a pedazos.

- Las empresas de activo oculto ofrecen bajo riesgo y grandes ganancias, siempre que se tenga la certeza sobre el valor y valía que concentran los activos ocultos que hayas divisado. Si te equivocas al elegirla probablemente las pérdidas no sean algo tan elevado.

- Las empresas cíclicas pueden ser de poco riesgo y altas ganancias o viceversa, según la habilidad que tenga el inversor para prever los ciclos. Si acierta, podría conseguir hasta una 10-bagger, pero si se equivoca puede llegar a perder hasta el 90 por ciento de la inversión original. ¡Hágalo con cuidado!

- Dentro de las empresas de alto crecimiento así como las recuperables es mucho más probable encontrar nuestras 10-bagger, ambas ocupan de mucho riesgo y potenciales grandes ganancias.

No existe manera de cuantificar dichos riesgos y recompensas de forma perfecta. Pero al diseñar tu cartera de inversión deberías incluir en ella un par de valores estables o de bajo crecimiento con el fin de atemperar las emociones que puede conllevar tener valores de alto crecimiento y recuperables. Finalmente, recuerda que el diseño de tu portafolios de inversión cambia en función de tu gestión del riesgo.

Esto significa que, según se modifiquen tus circunstancias personales y económicas (entre otras), tu perfil puede ir cambiando y, en consecuencia, la estructura de tu cartera. No es lo mismo invertir cuando eres joven y tienes energías, margen de error y oportunidad, que hacerlo cuando tienes una edad avanzada y no puedes darte el lujo de perder ese dinero.

Si eres joven, te invito a revisar este video para hacerte consciente de la especial posición de ventaja en que te encuentras ahora mismo, ¡no pierdas ese valioso recurso llamado juventud!

También te dejo con una excelente frase que me llamó la atención:

El precio de una acción en un momento dado no nos dice absolutamente nada de las perspectivas de la empresa en el futuro, y en algunos casos va en sentido opuesto al de sus fundamentales.

¿Cuál es el mejor momento para comprar?

Lo primero que debes hacer para comprar es tener las empresas que te esperan en una Lista de Observación, para efectos de que si baja su precio puedas atacar y comprar.

Ahora, uno de los mejores momentos para comprar es cuando el mercado está colapsando y el Miedo parece inundarlo. Si cuentas con el coraje y estómago suficiente para comprar en momentos de pánico, podrás encontrar oportunidades que parecerían imposibles. En precios de descuento irreales.

El mejor momento para comprar una acción es cuando usted se haya convencido de que ha encontrado un buen producto a buen precio, exactamente igual que en unos grandes almacenes.

¿Cuál es el mejor momento para vender?

Comprar es solo el paso uno (en realidad, debe ser como el paso 5 o 6) de la inversión en renta variable. Pero el otro paso es saber cuando debemos vender un valor determinado. Lo primero que debes saber es que no deberías dejarte llevar por el Miedo ni el consejo de terceros sobre si debes vender o no tu posición: Es TÚ DINERO, toma TUS DECISIONES.

Ahora, y ojo aquí, que si quieres tener una 10-bagger, la única forma de lograrlo es no venderla cuando ha generado un x2, x3, x4, x5, x6, x7, x8 ni un x9… Por regla general, al invertir, resulta más complicado conservar un valor tras una subida que seguir creyendo en él tras una bajada (a nadie le gusta perder su dinero, y la esperanza cotiza a precio de descuento).

Un pequeño tip para evitar vender antes de tiempo es que si tienes la impresión de que te arriesgas al error de vender antes de tiempo, vuelvas en tu memoria un tiempo atrás para recordar que te motivó a entrar en dicha inversión. Por este motivo es extremadamente importante que lleves un registro detallado de tus inversiones, que debe incluir, como no, el motivo de entrada por el cuál has adquirido tal activo.

Si te interesa saber más sobre cómo llevar a cabo un registro adecuado de tus inversiones, te invito a ver este vídeo:

Por cierto que, si te interesa tener el Excel utilizado en el vídeo entre tus archivos, lo puedes conseguir en nuestro grupo de Facebook, en la sección de “Archivos”.

De igual forma, si no conoces los motivos que te llevaron a realizar la compra (lo que te haría más un especulador que un inversor), puedes hacerte una buena idea de los motivos o circunstancias que te llevarían a decirle “adiós”. Para estos efectos, Peter Lynch nos dota en Un paso delante de Wall Street, de un listado sobre distintos indicadores para vender ordenados según cada categoría de las antes comentadas. ¡Muchas gracias por existir!

Cuándo vender un valor de bajo crecimiento

Para este tipo de valores el autor revela que no tiene muchos en su cartera, por lo que no puede ayudarnos demasiado. Sin embargo comenta que, en caso de comprarlos, vende cuando se han revalorizado entre un 30 y un 50 por ciento, o bien cuando sus fundamentales se han deteriorado, aun cuando el precio haya bajado. Otras señales son las siguientes:

- Durante dos años seguidos la empresa ha perdido cuota de mercado y está por cambiar de agencia de publicidad.

- No se desarrollan nuevos productos, se recorta el gasto en investigación y desarrollo, y da la impresión de que la empresa se duerme en los laureles.

- Dos adquisiciones recientes de la empresa en sectores no relacionados con el suyo tienen todo el aspecto de diempeoraciones, y anuncia su intención de realizar nuevas adquisiciones de empresas «en la vanguardia tecnológica».

- La empresa ha pagado tan caras sus adquisiciones que su balance ha pasado de millones en efectivo y ninguna deuda a nada de efectivo y millones de deuda. Esto significa que se han quedado sin fondos de reserva para recomprar acciones, aunque el precio caiga drásticamente.

- La rentabilidad de los dividendos no es lo bastante alta como para atraer a los inversores, aun cuando la acción cotice a un precio inferior.

Cuándo vender un valor estable

En este caso, Peter Lynch nos revela que por regla general sustituye este tipo de acciones por otras de su misma categoría. No tiene sentido buscar una 10-bagger entre valores estables, y cuando el precio sobrepasa la línea de las ganancias, o cuando el PER está muy por encima de su valor normal, cabe pensar en la posibilidad de vender y volver a comprar después de que baje de precio, o bien comprar otro valor. Otras señales para vender:

- Los productos introducidos en los últimos dos años han tenido resultados irregulares, y a los que están en fase de prueba les falta más de un año para estar en el mercado.

- La acción tiene una PER de 15, mientras que otras compañías del sector de calidad similar tienen una PER de 11 o 12.

- Ningún alto cargo de la empresa ha comprado acciones durante el último año.

- Una división de gran peso que aporta el 25 por ciento de los beneficios se puede ver afectada por una crisis que ya ha empezado (en construcción de viviendas nuevas, extracción de petróleo, etc.).

- La tasa de crecimiento de la empresa se ha reducido, y aunque logra mantener los beneficios a base de reducir costes las posibilidades de rebajar más los gastos en el futuro son limitadas.

Cuándo vender un valor cíclico

Sin lugar a dudas, el mejor momento para vender un valor cíclico es cuando se acerca el final del ciclo, duh. Pero ¿quién sabe cuándo va a ocurrir eso?

Más aún, ¿quién sabe de qué ciclos estamos hablando? A veces la gente más enterada empieza a vender valores cíclicos un año antes de que aparezca una sola señal de que la empresa vaya a entrar en declive. El precio de estos títulos empieza a caer sin razón aparente alguna. Para entrar en este juego y obtener buenos resultados hay que entender sus extrañas reglas de funcionamiento. Éstas son las que hacen que estos valores sean tan engañosos.

Aparte del final del ciclo, el mejor momento para vender una acción cíclica es cuando algo empieza a ir mal realmente. Por ejemplo, los costes empiezan a subir. Las plantas existentes trabajan a pleno rendimiento y la empresa comienza a invertir para aumentar su capacidad productiva. Sea lo que sea aquello que le convenció para comprar el valor XYZ en algún momento entre su última bajada y su ultimísima subida, debería darle también alguna pista para saber cuándo ha terminado esta fase de expansión.

Una señal clara para vender es la acumulación de existencias y la incapacidad de la empresa para darles salida, lo que anuncia una reducción futura de los precios y los beneficios. Se recomienda prestarle mucha atención al incremento de los inventarios. Cuando el aparcamiento se llena de material, no cabe duda de que ha llegado la hora de vender. De hecho, puede que sea algo tarde ya.