Como veíamos anteriormente, el Ahorro es un asunto de prioridades y responsabilidad. La aparentemente sencilla acción de tomar un porcentaje definido de nuestros ingresos (de mínimo el 10% según El Hombre más Rico de Babilonia) y apartarlo para un objetivo superior y a largo plazo, lleva consigo una increíblemente compleja serie de implicaciones emocionales y de efectos colaterales en nuestra forma de ver las finanzas.

Seamos generosos y asumamos que ya, ¡lo has logrado! Pudiste “desprenderte” de ese 10% fijo y, aunque te sientes un poco cabizbajo, ahora quieres saber: ¿Qué sigue?, ¿para qué es éste ahorro?, ¿sería válido utilizarlo el siguiente mes en … digamos … palomitas y una ida al cine?

Como casi siempre en la vida, nuestro peor enemigo somos nosotros mismos -acostúmbrense a la frase, por favor- y en este tema específico tenemos que cuidarnos mucho de un pésimo hábito del ser humano: El Autoengaño.

Desde Godín Financiero no somos ajenos a lo siguiente:

- El ser humano es irracional,

- Somos excelentes para contarnos cuentos.

Así, siguiendo con el designio romano que reza “divide ut impera” (del aforismo latino que significa “divide y vencerás“), nos hemos dado a la tarea de acercarte una clasificación de los ahorros. Lo que te puede ayudar a clarificar hacia qué propósito estás contribuyendo al ahorrar y, sobretodo, qué tan útil será este ahorro para tu vida -presente y futura-. Es así que, identificando algunas distinciones esenciales en el objetivo del ahorro de que se trata, hemos dividido la acción de ahorrar en cuatro frentes, mismos que te presento a continuación:

- Ahorro para Consumo

- Ahorro para el Retiro

- Fondo de Emergencias

- Ahorro para Invertir

Ahorro para Consumo

Este es el suelo más fértil para el autoengaño, y por esa razón hemos decidido comenzar por aquí. Seguramente ya conoces el ejemplo clásico para esto: Quiero comprarme algo caro o que aún no está disponible y, de forma previsora (lo cual está excelente) comienzo a juntar dinero con el único y exclusivo propósito de gastármelo después.

Ya sé que varios de ustedes dirán que “el dinero es para gastarse” y aunque en última instancia, reconocemos que el dinero es, en esencia, una herramienta; tampoco podemos llevar este razonamiento al extremo de gastarnos cada centavo que ingresa. Como veremos más adelante, queda mucho más en la vida que el simple consumo y la gratificación inmediata.

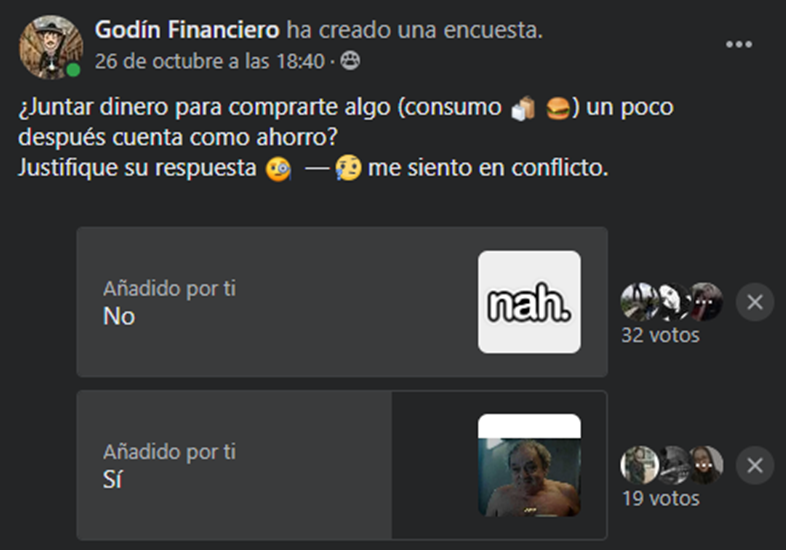

Así, en una encuesta realizada desde nuestro Grupo de Facebook, preguntamos sobre este tema y, con mucho orgullo, pudimos constatar que la mayoría tiene en claro que, efectivamente, el Ahorro para Consumo, no cuenta como tal.

La razón de ser de esto es muy sencilla, ¡ya tienes un presupuesto asignado para ello! No en vano, hemos comentado que el Primer Paso hacia la Libertad Financiera radica en hacer tu Presupuesto (ayuda con eso, aquí) del que asignas un porcentaje para tu diversión y entretenimiento.

Algunos de los ejemplos más comunes de este tipo de gasto suelen ser los siguientes:

- Conciertos,

- Eventos especiales (graduaciones, etc.),

- Adquisición de un nuevo teléfono celular,

- Planeación de viajes,

- Regalos de cumpleaños y Navidad.

Una versión más inteligente de este tipo de ahorro es considerar las fechas de consumo genéricas e ir acumulando nuestro ahorro en un instrumento conservador para poder comprar a la baja de los precios antes ofertados, de esta forma nos aseguramos de ahorrar en vez de estar “gastando barato”.

Ahorro para el Retiro

De este tipo de Ahorro ya hemos hablando previamente, pero bueno, que este es uno de los tipos de ahorros más subestimados por ideas como “Vive hoy” o “no sabes si llegarás al día de mañana”. Que, por si no lo sabías, en el caso de tu fallecimiento prematuro, estos ingresos que has acumulado en tu AFORE, siempre quedan disponibles para tus cercanos, en el orden indicado a continuación:

- Viuda o Viudo dependiente económicamente,

- Hijos menores de 16 años (o mayores si no pueden mantenerse o están estudiando hasta los 25 años),

- Concubina o concubinos,

- Padres dependientes económicamente,

- Beneficiarios sustitutos.

La importancia de este ahorro es que te permite una serie de beneficios, entre los que destacamos los siguientes:

- Comienzas a pensar en el largo plazo,

- Las Aportaciones Voluntarias son deducibles.

El Ahorro para el Retiro debe ser una pieza fundamental en la planeación de tu presupuesto financiero, entre otros asuntos, debido a la tasa de reemplazo que en México existe, que es del 28% aprox. respecto de tu último sueldo, como explicamos en uno de nuestros artículos anteriores.

Fondo de Emergencias

Sin lugar a dudas que, éste es el Ahorro más importante de todos los que vamos a clasificar, por cuanto que su existencia te brinda Opcionalidad. No en vano ya hemos hablado del mismo en este blog de Finanzas Personales y cuenta con una serie de artículos explicando su propósito, constitución y demás aspectos a considerar mientras lo formamos.

Y sin embargo, suele ser el más subestimado de los cuatro. Como hemos visto a lo largo de la presente crisis por el Coronavirus, en la que muchas personas han perdido sus empleos y otras fuentes de ingreso de manera por completo imprevista, solo para caer en la cuenta de que, nunca se habían preparado para una situación así.

Por cuanto que, en un ánimo optimista, sumado a la óptica de consumo y una administración negligente/inconsciente de nuestras finanzas. En realidad somos pocas las personas que nos hemos preparado ante lo posiblemente adverso, en la mayor parte de los casos, suele suceder como en la fábula de “La Hormiga y la Cigarra”, donde no nos preparamos hasta que resulta demasiado tarde… Y en este caso particular con una agravante, tratándose de temas financieros, resulta sencillamente imposible saber “cuando será el siguiente invierno”, pero sigan cantando…

Y no solamente en el sentido de que contarás con tranquilidad emocional frente a cualquier adversidad, pues como hemos visto en nuestro libro Finanzas en Tiempos de Crisis, el primer requisito para beneficiarnos de las épocas con alta volatilidad -o más bien, durante el tiempo mercantil- es estar preparados para ello.

Ahorro para Invertir

Aunque ahora mismo no es el momento, ya hablaremos después acerca de una distinción existente entre “inversión” y “ahorro inteligente” pero por el momento solo ocupas saber que una parte de nuestro presupuesto debe destinarse a la inversión.

Y esto, siguiendo la Regla de Oro en las Inversiones o lo que nosotros llamamos como “El Primer Mandamiento de la Inversión”. Para lo que tienes que recordar que debes invertir “solamente aquellos recursos que estés dispuesto a perder”.

Pues, aunque normalmente no nos lo quieran hacer ver de forma directa, toda inversión tiene un cierto grado de riesgo, con lo que al momento de pretender una ganancia también podrías terminar con una pérdida.

Por este motivo es importante que te capacites adecuadamente antes de comenzar a invertir, pues en caso contrario, es casi seguro que tus ganancias prometidas no lleguen al resultado que te anticiparon. Al final, es nuestro dinero y será nuestra responsabilidad cuidarlo de forma diligente.

Como dice la Primera Regla del Dinero: “Si tú no cuidas de tu dinero, no esperes que otra persona lo cuide por ti”

En nuestra próxima entrada del tema, te vamos a platicar acerca de los cuatro tipos de ahorro que debes considerar para tener mayor claridad respecto de este concepto. Recuerda que nosotros somos:

por Miguel A. Caloca, Socio Fundador de Godín Financiero.