El día de hoy para nuestro Análisis de Lectura vamos a tocar un libro no tan clásico (aunque debería) de las Finanzas Personales. Este libro es “El Cuadrante del Flujo de Dinero” y quizá lo conozcas, quizá no. Pero su autor sin duda que lo conoces, pues es Robert Kiyosaki, más conocido por su libro insignia: Padre Rico Padre Pobre. ¡Comencemos con el Análisis!

por Miguel A. Caloca, Fundador de Godín Financiero.

Advertencia: Algunos de los recursos citados en este artículo pueden ser enlaces de afiliados, lo que significa que recibiré una comisión (sin que te cueste más dinero) en el caso de que uses el enlace para hacer tu compra.

Hace apenas unos días hablábamos sobre otro de los conceptos más conocidos de Robert Kiyosaki, que es ni más ni menos que La Carrera de la Rata, concepto abordado en otro de sus libros Padre Rico, padre pobre (puedes leer el artículo aquí)-, contemplando la extrema utilidad que tienen sus conceptos para expandir el mundo de las Finanzas Personales al entendimiento de más personas.

Pues bien, el día de hoy tocaremos otro libro de este autor no-tan-querido-por-muchos (y esto me incluye, pero lo tocaremos hacia el final de este artículo) pero bastante conocido debido al pragmatismo de los conceptos que maneja. Y es que, considero que si una palabra pudiera definir a Kiyosaki, esta sería sin lugar a duda autorreferencia. Ok ya, ja. La palabra sería “pragmatismo”. Algo que me gusta de su contenido es que resulta accesible, básico y en extremo entendible.

Independientemente de todas las malas prácticas comerciales que podamos encontrar en sus escritos (por favor, no me invites a otro curso en cuatro párrafos ni me hables de otro libro tuyo, por favor), no podemos evitar reconocer que Kiyosaki tiene una increíble capacidad para reducir aún conceptos complejos e ignorados por muchos en simples juegos de palabra. Ya sea con la frase de La Carrera de la Rata o bien, la representación gráfica del Cuadrante del Flujo de Dinero, el autor gana puntos por pragmatismo donde sea que se le mire.

También tiene una forma amena -pero lo suficientemente dura- como para hacerte ver tu realidad. Si bien peca un poco al no decirte con claridad cómo puedes construir una distinta (eso viene en otro curso u otro libro, para el caso).

Pero bueno, comencemos ya con este libro que es -a mi consideración personal- el libro con mayor utilidad fáctica de todos los que el repertorio de Kiyosaki tiene para ofrecer al público general. Confesión expresa que solo me he leído unos 5 o 6 de los más comentados por el público en general.

Siguiendo este enlace puedes adquirir el libro ;D

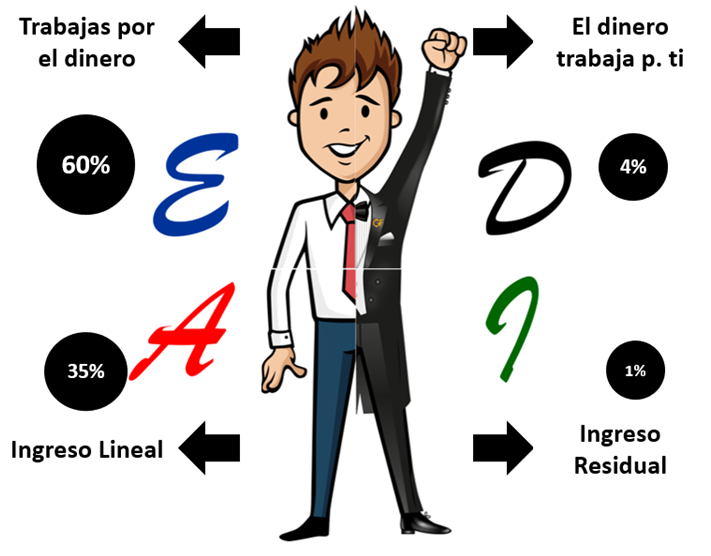

INTRODUCCIÓN: ¿EN QUÉ CUADRANTE TE ENCUENTRAS?

Comenzamos el libro con una pregunta en extremo adecuada: ¿Es usted libre desde el punto de vista financiero? Inmediatamente después se nos presenta El Cuadrante del Flujo de Dinero, el cual se ve tal como a continuación te lo presento:

Después de esto, con una narrativa propia de secuela de Padre Rico, padre pobre; Kiyosaki nos explica como su padre pobre siempre le recomendó desempeñarse en los cuadrantes de la izquierda. Lo más in es ser un empleado bien pagado y con altas calificaciones (si se puede del gobierno, ¡que mejor!), o bien estudiar una buena carrera para ejercer en el futuro y vivir de las consultas a clientes acaudalados, como es el caso de abogados, doctores, dentistas, etc. Mientras que el padre rico le recomendaba irse hacia la derecha, donde estaban los Dueños de Negocios e Inversionistas.

Después nos indica con claridad que el libro es para aquellos que quieren transitar de los Cuadrantes “E” y “A” (lado izquierdo), para los cuadrantes “D” e “I” (lado derecho). Aclara de antemano que no será un camino sencillo, pero la recompensa al final del camino hará que valga la pena. Estamos pues, ante la presencia de una Asimetría Positiva.

Manuel vs. Ricardo

Se nos cuenta la historia de dos muchachos, Ed y Bill. -a quienes en adelante nos referiremos como Manuel y Ricardo, respectivamente. Ellos reciben, cada uno, un contrato para proveer a la aldea de agua potable. Mismo recurso que, en principio, debía ser llevada desde un lago.

Así tenemos a un corpulento Manuel que, apenas ganar la licitación, corre a comprar un par de cubetas y se pone a trabajar. Mientras tanto, un Ricardo bastante más escuálido, solo desaparece durante seis meses… En estos seis meses a Ed le ha ido bien, va y viene con las cubetas apenas necesarias para todos -siempre en horario laboral- y las vacía en un tanque de concreto que permite cierto grado de abundancia respecto de este vital recurso.

Pasando los seis meses nos enteramos de que ha estado realizando Ricardo (antes Bill, pero es mi artículo). Resulta que, un avezado muchacho y futuro hombre de negocios, Ricardo fue a realizar un plan de negocios por escrito, lo presentó a distintos inversionistas, creó una corporación y, después de seis meses espera, volvió.

Pero Ricardo no venía solo, no señor… De hecho, venía acompañado de por lo menos una docena de hombres, mismos que tras doce meses de arduo esfuerzo, terminaron de construir una tubería de acero de gran volumen que conectaba directamente con el lago.

El día de la inauguración Ricardo anunció que mejorará los precios de Manual por un 75%, y por si fuera poco, su sistema de tubería puede garantizar el proveer agua 24/7 y con una mejor calidad que las cubetas de Manuel. Y a todo esto, ¿cómo respondió Manuel?

Pues bien, negándose a ver el cambio; Manuel fue de inmediato a comprar dos cubetas más, les puso una tapa a cada una de ellas, bajó sus precios para mantenerse “atractivo” frente a Ricardo y comenzó a trabajar los 7 días de la semana y por más horas y con mayor ahínco. Incluso “contrató” a sus hijos para turnos nocturnos y matutinos (sobre decir que, en cuanto pudieron, estos se fueron a la universidad sin intenciones evidentes por regresar)…

Bueno, pues aquí le dejamos. Eventualmente -y tal como las leyes de la naturaleza lo dictan-, Manuel se desgastó al punto de requerir un mes o dos de reposo. Mientras tanto, Ricardo se dio cuenta de que esta problemática debía ser algo que estaría sucediendo en otras aldeas también. Reescribió su Plan de Negocios y marchó, junto a sus trabajadores, en busca de otros horizontes…

Hecho todo lo anterior, Ricardo ganaba un centavo por cada cubeta de agua que entregaba, mientras que Manuel ganaba entre $20 y $25 pesos por cada cubeta. “¿Dónde está la trampa?”, te estarás preguntando. Dos palabras para ti:

Volumen y Límites: Las tuberías de Ricardo entregaban cientos de miles de cubetas todos los días (lo que nos deja con ganancia de $10,000 pesos por millón de cubetas entregadas), mientras que Ricardo en un gran día podría entregar hasta 100 cubetas, digamos que 120 a lo mucho: Su sistema no era escalable.

Adicionalmente, y por cuanto hace a los limites, Manuel pronto descubrió los suyos. Mientras que Ricardo ganaba dinero sin estar realizando ningún esfuerzo físico.

La historia de Bill y Ed (Ricardo y Manuel) cierra con dos preguntas;

- ¿Estoy construyendo una tubería o acarreando cubetas?

- ¿Estoy trabajando duro o estoy trabajando de manera inteligente?

ADVERTENCIA: Responda con honestidad.

PRIMERA PARTE: EL CUADRANTRE DEL FLUJO DE DINERO

La primera parte se centra en exponernos uno de los aspectos más cruciales del libro. A través de una historia y breve comparativa entre su padre pobre y su Padre Rico, Robert Kiyosaki nos lleva de la mano a un análisis sobre la diferencia entre como sus dos grandes referentes terminaron con un destino por completo distinto.

Mientras que el padre pobre siempre se dedicó a los cuadrantes del lado izquierdo (Empleado y, posteriormente, Auto-Empleado), el Padre Rico construía activos para participar en el lado derecho del cuadrante como Dueño de varios negocios e Inversionista. Así, al término de la historia tenemos que el padre pobre murió frustrado y lleno de cansancio y deudas mientras que todo lo contrario sucedió en el caso del Padre Rico. Ahora, con este contexto, abordemos los puntos finos de cada cuadrante.

Una consideración sobre este particular es que, tal como el autor lo deja claro en su segundo capítulo, podemos afirmar que “cada cuadrante es una persona distinta”.

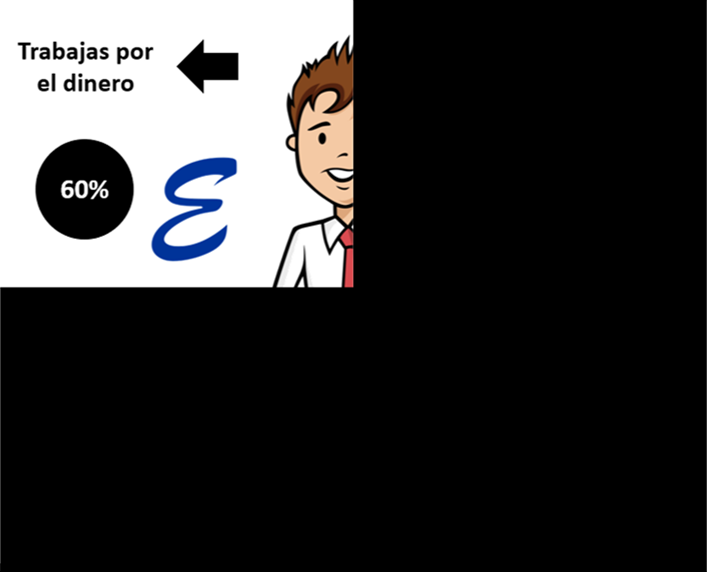

El Primer Cuadrante, “E”: Los Empleados

En la parte superior izquierda del Cuadrante del Flujo de Dinero podemos encontrar a los Empleados, quienes fácticamente constituyen la mayor parte de la población. Dentro de esta categoría podemos observar que el Empleado intercambia su tiempo y esfuerzo por dinero.

Dicho de otra forma, si no trabajan: No cobran. Existen contadas excepciones a este principio; tal como las vacaciones por ley (6 días tras el primer año en el sector privado y de 20 días en el público… Uff, ¡Ofertón!), o las bajas por enfermedad e indemnizaciones; y con claros límites dispuestos por la ley.

Estos ingresos que perciben no dependen del beneficio que reciba la empresa, con lo que podemos afirmar que es un ingreso seguro pero, al mismo tiempo, les hace falta Jugarse la Piel.

Sus ingresos no dependen del beneficio de la empresa para la que trabajan. Por lo tanto, cobran siempre lo mismo, y sus ganancias son lineales, puesto que dependen únicamente del tiempo que trabajan. Además, los aumentos de sueldo suelen ser pequeños y poco frecuentes.

La gente que se encuentra en esta categoría se encuentra, generalmente guiada por la emoción del Miedo, por lo tanto es común que busque la seguridad. Al encontrarse con un contrato de trabajo idealmente de duración indefinida (mucho mejor si tienes sindicato), se confía respecto de que eso les dará seguridad.

Es cierto que tal seguridad existe, pero solamente en términos de los ingresos que van a recibir a finales de mes: Es decir, cuánto les pagan y cuándo les pagan. Pero la seguridad de saber que van a tener un empleo en los próximos años, sencillamente no existe, es una ilusión.

A los integrantes de este cuadrante, no les importa sacrificar su tiempo por su sueldo ya que creen que su empleo les da seguridad, aunque ya hemos visto que durante la crisis de poca seguridad sirvió este tipo de contratos puesto que mucha gente sufrieron reducciones en sus sueldos y muchos otros se vieron despedidos y a día de hoy desgraciadamente siguen en el paro. Por lo tanto, se trata de una falsa seguridad.

Además, estas personas suelen sacrificar toda una vida de esfuerzo por un sueldo que siempre les parece insuficiente y menor al que merecen, y sólo pueden disfrutar plenamente de la vida hasta que se jubilan a sus 60, 65 o más años, ¿lo puedes imaginar?

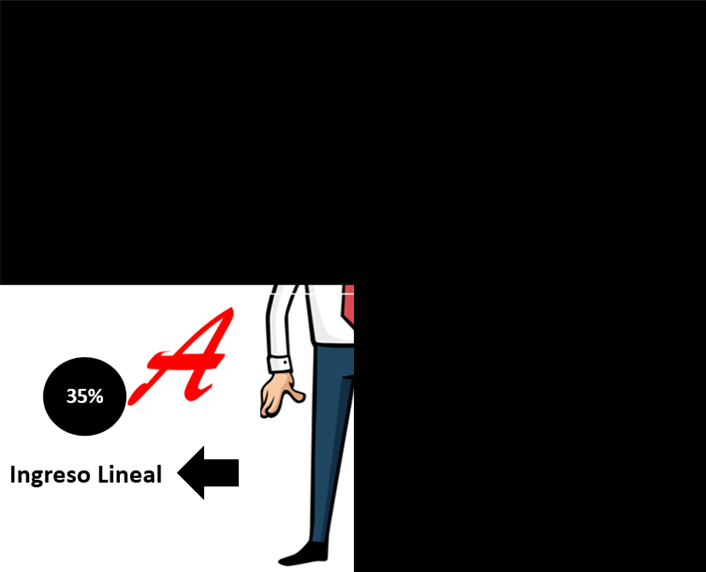

El Segundo Cuadrante, “A”: Los Auto-Empleados

La segunda categoría de personas son los auto-empleados o emprendedores, que se encuentran en la parte inferior izquierda del Cuadrante del Flujo de Dinero.

Son personas que trabajan por cuenta propia, tales como las profesiones liberales (abogados, médicos, etc.). Generalmente se trata de empleados que se esforzaron tanto y adquirieron la confianza suficiente para desafiar el Mercado ya establecido y convertirse en un competidor más. Estas personas dan gran importancia a su independencia y autonomía, por lo que prefieren “ser sus propios jefes” (¡no es un esquema!, lo prometo…) y no depender de las órdenes de otras personas.

Al igual que la primera categoría (los empleados), intercambian su tiempo por dinero. Sin embargo, no tienen la misma seguridad, puesto que todos los meses sus ingresos fluctúan en función del trabajo que hayan realizado ese mes. Por lo tanto, si no trabajan, no ganan dinero.

Esto les conflictúa generalmente pues uno de sus problemas más graves es el grado de perfeccionismo que suelen tener o al que suelen aspirar. De tal forma que les cuesta mucho trabajo aprender a delegar y no saben confiar en los demás. Lo que se traduce a que, necesariamente, tengan que estar todos los días en su lugar de trabajo “supervisando” (¡quítate de ahí, yo lo hago mejor!) a sus subordinados; quienes tampoco es que disfruten mucho trabajar con un jefe de este tipo…

Además, y mucho cuidado aquí, pues socialmente tienen poca protección en caso de enfermedad o invalidez, las pensiones a las que pueden aspirar no reflejan el trabajo realizado durante tantas décadas y, por si todo eso fuera poco, frecuentemente el trato fiscal que reciben es muy poco favorable.

Por lo tanto, a pesar de que sus ingresos pueden ser más elevados (esto no significa que siempre lo sean) que el de los empleados, en su conjunto no están mejor que las personas de la categoría anterior: Siguen siendo esclavos del dinero, pues trabajan para conseguirlo.

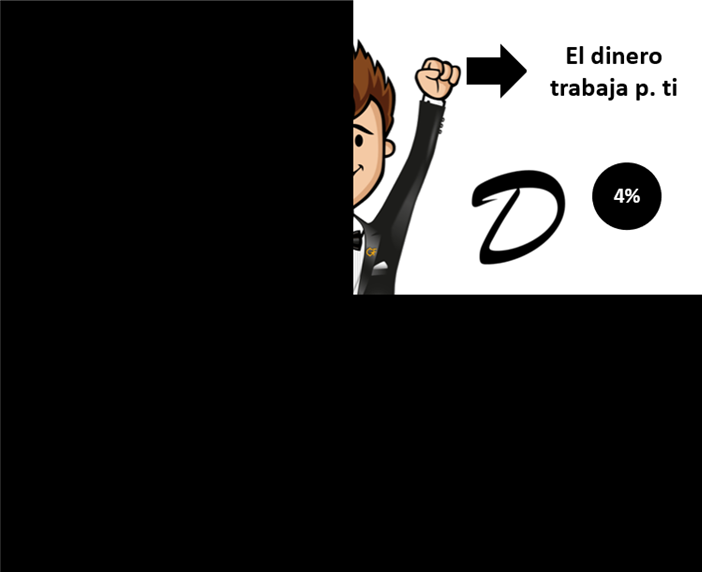

El Tercer Cuadrante, “D”: Los Dueños de Empresas

En la parte superior derecha del Cuadrante del Flujo de Dinero encontraremos a los dueños de empresas/negocios. Se trata, por lo tanto, de los empresarios.

La diferencia esencial entre dueños y empresarios es que estos últimos sí sabe delegar, ¿cómo si no serian capaces de crear sistemas eficientes que operan sin necesidad de que ellos estén ahí presentes?

Son personas que han puesto en marcha sistemas para generar flujos de dinero que no dependen de su trabajo, y también contratan a otras personas para que hagan el trabajo en su lugar. Por lo tanto, reciben ingresos aunque no estén trabajando.

Las personas que se encuentran en este cuadrante no son necesariamente las que han tenido mejores calificaciones en la escuela, pero saben que es importante contratar a personas más competentes que ellos. Por lo tanto, se rodean de excelentes empleados en los que delegan al máximo.

Lo que caracteriza a estas personas es su liderazgo y su disposición a asumir riesgo a cambio de obtener un mayor flujo de dinero.

A diferencia de los autónomos, no trabajan para su empresa, sino que su empresa trabaja para ellos.

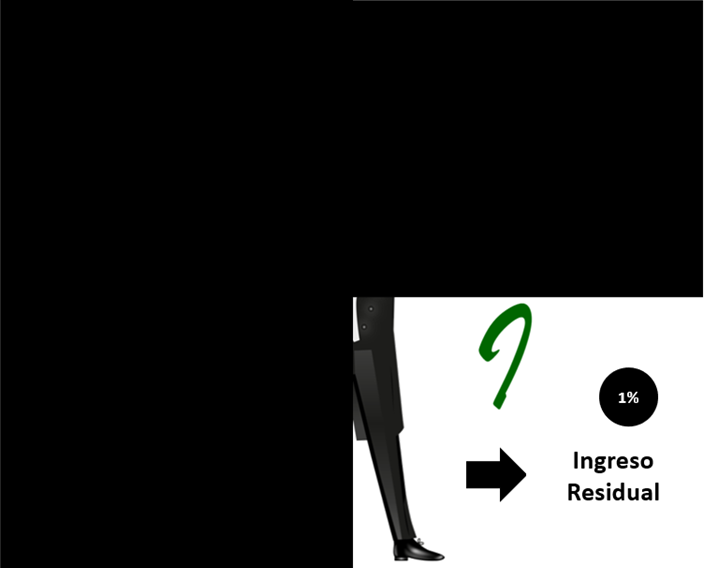

El Cuarto Cuadrante, “I”: Los Inversionistas

La última categoría de personas que componen el Cuadrante del Flujo de Dinero son los inversores, que se encuentran en la parte inferior derecha del cuandrante.

Lo que caracteriza a los inversores es que encuentran soluciones para que su dinero trabaje por ellos. Por lo tanto, no trabajan como tal, sino que dedican su tiempo a analizar oportunidades de inversión para que éstas les ofrezcan un elevado retorno a cambio de su dinero. En otras palabras, invierten su dinero para generar aun más dinero.

Estas personas tienen un alto nivel de inteligencia financiera, por lo que utilizan su dinero, y a veces incluso el de los demás, para crear su propia riqueza. Un ejemplo es utilizar el efecto de apalancamiento para financiar la compra de un piso. Los inversores utilizan el dinero del banco para adquirir el bien, y luego es el inquilino, mediante el pago del alquiler mensual, el que devuelve el préstamo al banco. Los inversores acaban siendo propietarios de un bien inmueble sin haber tenido que invertir su propio dinero y, además, reciben ingresos pasivos y recurrentes todos los meses.

Nivel 0: Aquellos que no tienen nada para invertir

Estos no hay que explicarlos, ¿verdad?

Nivel 1: Los deudores

Resuelven sus problemas pidiendo dinero prestado a terceros, ya sean familiares, amigos, conocidos o peor aún al banco y otras instituciones financieras.

Muchas veces pueden parecer ser ricos, pero solamente “viven de prestado”.

Nivel 2: Ahorradores

Apartan una pequeña cantidad de dinero de forma regular (obvio, por que leyeron El Hombre más rico de Babilonia, duh. Y tú puedes leer nuestro Análisis de Lectura de ése libro aquí). El dinero les brinda un retorno muy bajo, pierden contra la inflación.

Nivel 3: Inversionistas “inteligentes”

Son tres tipos de sub grupos en este nivel, entre sí tienen en común que comparten cierto grado de consciencia sobre la necesidad de invertir, pero hasta ahí.

Nivel 3-A: Del grupo “No me molesten”

Se han convencido de que no comprenden el dinero y, más triste aún, que nunca lo harán. Así que mejor, no los molestes con esos temas.

Nivel 3-B: Del grupo “cínico”

Se saben al derecho y al revés todas las razones por las que una inversión no va a funcionar. Viven encerrados en una burbuja de pesimismo, es peligroso tenerlos cerca.

Nivel 3-C: Del grupo de “apostadores”

Se les conoce como “cerdos” por parte de los inversionistas profesionales. De hecho, bajo ese nombre los aborda Alexander Elder en su libro El Nuevo Vivir del Trading (muy recomendado, por cierto), esto debido a que su codicia suele hacerlos tomar posiciones demasiado grandes y por lo tanto es común que ante la más ligera variación del Mercado terminen sacrificados.

Nivel 4: Inversionistas de largo plazo

Tiene un plan de largo plazo y conocen, hasta cierto punto, de las ventajas fiscales que pueden obtener al invertir en distintos instrumentos. Esto los mantiene muchas veces en instrumentos de tipo conservador que son justamente los que les ofrecen esta clase de ventajas.

Nivel 5: Inversionistas sofisticados

Al tener buenos hábitos financieros y una sólida base de efectivo, así como conocimientos sobre las inversiones es común que tomen estrategias de inversión más agresivas. A decir verdad, no se trata de novatos.

Tienen claros sus principios y reglas de inversión y los seguirán a rajatabla pues cuentan con la disciplina para poder hacerlo.

Nivel 6: Capitalistas

Pueden crear un negocio y una oportunidad de inversión de forma simultánea. De hecho, generalmente crean inversiones de su propio dinero y para su propio portafolios.

Ahora, vamos con La Pregunta del Millón… ¿Cuál es tu nivel de inversionista?, ¡responde con honestidad! (el mío te lo dejo hacia las conclusiones de este artículo, ¡sigue leyendo!)

Conclusión respecto del Cuadrante del Flujo de Dinero

Tal como lo anticipábamos al comienzo, cada cuadrante es una persona diferente. Esto no significa que no puedas tener un pie en varios cuadrantes a la vez (esto suele ser bastante común), e inclusive podrías estar en todos (amén de tus capacidades de administración y recursos disponibles) pero a lo que voy es que… Comúnmente todos comenzamos en el mismo cuadrante: Te doy una pista, esquina superior izquierda.

Así es, considero que es válido afirmar que una gran mayoría de nosotros ha sido, es o será Empleado/a al menos una vez en la vida.

7 PASOS HACIA EL LADO DERECHO DEL CUADRANTE DEL FLUJO DE DINERO

La tercera parte del libro es relevante por cuanto que nos expone a una serie de 7 pasos que podemos utilizar para ir, literalmente paso a paso, avanzando desde el lado izquierdo del Cuadrante del Flujo de Dinero ()Empleados y Auto-Empleados/Emprendedores hasta lograr llegar al lado derecho (dueños de negocio e inversionista).

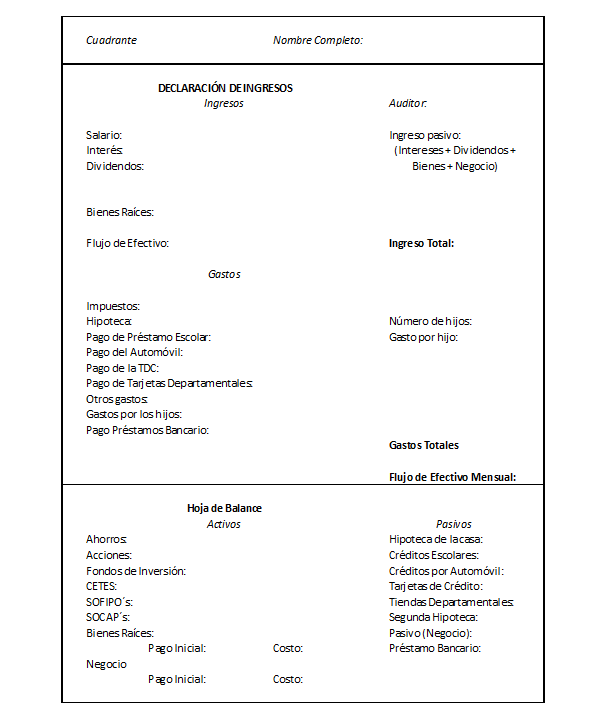

Paso 1: Es tiempo de atender su PROPIO Negocio

Es momento de que comiences a construir tu propia pista financiera antes que ser una herramienta para otras personas logren crear la suya (algo que no es necesariamente malo, pero lo veremos más adelante). De esta forma valdría la pena que hagas el llenado de tu estado financiero (imagen a continuación).

Podrás obtener esta plantilla en la sección de “Archivos” de nuestro grupo de Facebook.

En el caso de la mayoría de personas dicha imagen no será alentadora ni mucho menos bonita. Este azote de realidad sirve para hacerte entrar en acción. Así que, recuerda que el segundo paso para llegar adonde quieres ir es saber en dónde te encuentras. Una vez que has entendido esto, podrás comenzar a actuar para asumir el control de tus finanzas.

Al mismo tiempo, deberás definir una meta financiera a largo plazo, respecto del sitio en el que quieres encontrarte (más bien tu dinero) dentro de 5 años. También deberás trazar una meta financiera a corto plazo. Es decir, en un periodo de tiempo de 12 meses o menos. Es importante que tus metas sean realistas y alcanzables.

El autor nos da algunos ejemplos, tales como:

A) En los próximos 12 meses:

- Deseo reducir mi deuda por $ .

- Deseo incrementar el flujo de efectivo de mis activos o ingreso pasivo (ingresos que obtienes sin trabajar, algunos ejemplos aquí) a $ mensuales.

B) Mis metas financieras dentro de 5 años son:

- Incrementar el flujo de efectivo de mis activos a $ mensuales.

- Tener estos medios de inversión en mi columna de Activos: Bienes raíces, acciones, negocio, etcétera.

Paso 2: Asuma el CONTROL de su Flujo de Efectivo

Uno de los grandes errores que cometen las personas es creer que ganar más dinero significa que sus problemas (en general) llegarán a su fin. La realidad es que no es así. De hecho, suele suceder precisamente todo lo contrario. Esto se debe a que aquellos que tienen problemas cuando ganando poco dinero, tendrás problemas mayores cuando ganen más.

Esto último debido a que el secreto del dinero no está en cuánto dinero ingresas a tu bolsillo si no en cuanto se mantiene dentro de este. No en vano el mundo está lleno de notas periodísticas y referencias a distintas personalidades del deporte tanto como afortunados -y afortunadas- ganadores de la lotería que, apenas años después de retirarse o bien, haber ganado el Premio Mayor, terminan perdiéndolo todo.

A decir del Padre Rico: “Más dinero no resolverá el problema, especialmente si el problema es la administración del flujo de efectivo”.

Así, tenemos que las tareas de este paso son las siguientes:

- Revise los estados financieros producidos en el paso anterior.

- Determine en qué Cuadrante del Flujo de Dinero recibe su ingreso actualmente: .

- Determine en qué Cuadrante desea recibir la mayor parte de sus ingresos dentro de cinco años: .

- Ejecute su Plan de Administración de Flujo de Efectivo de la forma siguiente:

- Páguese Primero: Aparte una cantidad fija de su sueldo o de cada pago que reciba de otras fuentes. (que si te suena parecida la idea es por que ya leíste El hombre más rico de Babilonia, nuestro análisis de ese libro lo puedes revisar aquí). Depositando ese dinero en una cuenta de inversión de renta fija (para que no pierda su valor) y con la promesa de que no vas a sacarlo de ahí hasta que no estés debidamente preparado para invertirlo en instrumentos de mayor rendimiento (renta variable).

- Enfoque su atención en reducir su deuda personal.

Paso 3: Conozca la DIFERENCIA entre Riesgo y Riesgoso

¿Invertir es riesgoso? No, carecer de educación (formación financiera) y hacerlo, ¡eso sí que lo es!

Aquí vamos a comenzar a manejar apropiadamente el flujo de efectivo disponible, lo que comienza con la identificación efectiva entre un Activo y un Pasivo desde el enfoque financiero y no el contable. Como no tenemos tanta extensión para el artículo en este vídeo a continuación te comparto la diferencia entre cada término (activo y pasivo) según el diferente enfoque que lo aborda:

¡Bienvenido/a de vuelta! Ahora, una vez que conoces esa distinción en particular, estarás listo/a para comenzar a desarrollar tu Inteligencia Financiera, misma que el padre rico definía como “la capacidad de convertir el trabajo y el efectivo en activos que proporcionen el flujo de efectivo“.

En este sentido mientras mayor sea tu inteligencia financiera, tanto menor será tu nivel de riesgo al invertir o crear negocios propios. Una cuestión que también toco en mi libro Finanzas en Crisis, donde hago una analogía entre el riesgo que existe para un surfista de la élite mundial al invertir, así como el que existe cuando yo quiero surfear…

Los pasos a seguir son:

- Defina el riesgo en sus propias palabras:

- ¿Es riesgoso depender del pago de un sueldo?

- ¿Representa riesgos tener una deuda que pagar cada mes?

- ¿Consideras que es riesgoso poseer un activo que genera flujo de efectivo mensual?

- ¿Es riesgoso destinar tiempo para aprender y educarse financieramente?

- ¿Existe riesgo en destinar tiempo para aprender sobre los distintos tipos de inversión?

2. Destine por lo menos 5 horas de su tiempo a la semana para hacer alguna (o más) de las siguientes actividades:

- Leer la sección de Negocios del periódico.

- Escuchar noticias financieras en la televisión o la radio.

- Escuchar cintas de audio educativas sobre inversión y educación financiera.

- Leer un libro o revistas y boletines destinados a la educación financiera.

- Ver vídeos en YouTube relacionados con educación financiera (aquí está nuestro canal, ¡no lo olvides!)

Paso 4: DECIDA qué Tipo de Inversionista quiere ser

Existen tres tipos de inversionistas en el mundo real:

- Tipo A: Inversionistas que buscan problemas.

- Tipo B: Inversionistas que buscan respuestas.

- Tipo C: Inversionistas del tipo Schultz, que no saben nada.

Sobre los inversionistas del Tipo C: Se trata de aquellos que solamente saben justificar. No asumen sus responsabilidades de forma directa y, por lo tanto, es bastante difícil que aprendan de sus errores: El primer paso siempre es reconocerlos.

¿Pueden obtener la riqueza? Por supuesto que sí, pero no invirtiendo.

Sobre los inversionistas del Tipo B: Estos inversionistas se hacen preguntas como “¿En qué debería invertir?” (y ya sabes lo que pienso sobre eso…). Son personas que se la pasan entrevistando a distintos agentes y personalidades del mundo financiero, pero sin capacitarse a sí mismos. Solamente buscan un consejo que seguir o una estrategia por replicar.

De hecho, vendrían a ser lo que Alexander Elder llama en su libro El Nuevo Vivir del Trading como los “borregos”, que siempre son sacrificados y buscan a alguien que seguir. Este tipo de inversionista busca respuestas en vez de conocimiento.

En este caso la acción se reduce a una cuestión esencial como es, sin lugar a dudas, la educación:

- Relacionado con la educación financiero:

- Asiste a seminarios y clases sobre finanzas

- Pon en práctica lo que aprendas en estas clases

- Entrevístese con varios corredores de bolsa y preste atención a sus recomendaciones y al por qué detrás de ellas.

- Suscríbase a boletines de inversión y estúdielos.

- Continúe leyendo, viendo vídeo y, en general, rodeándose de información financiera de calidad.

2. Relacionado con los negocios:

- Asista a un seminario sobre negocios.

- Lea libros escritos para emprendedores y dueños de negocios (aquí mis recomendaciones).

- Suscríbase a periódicos y revistas de negocios.

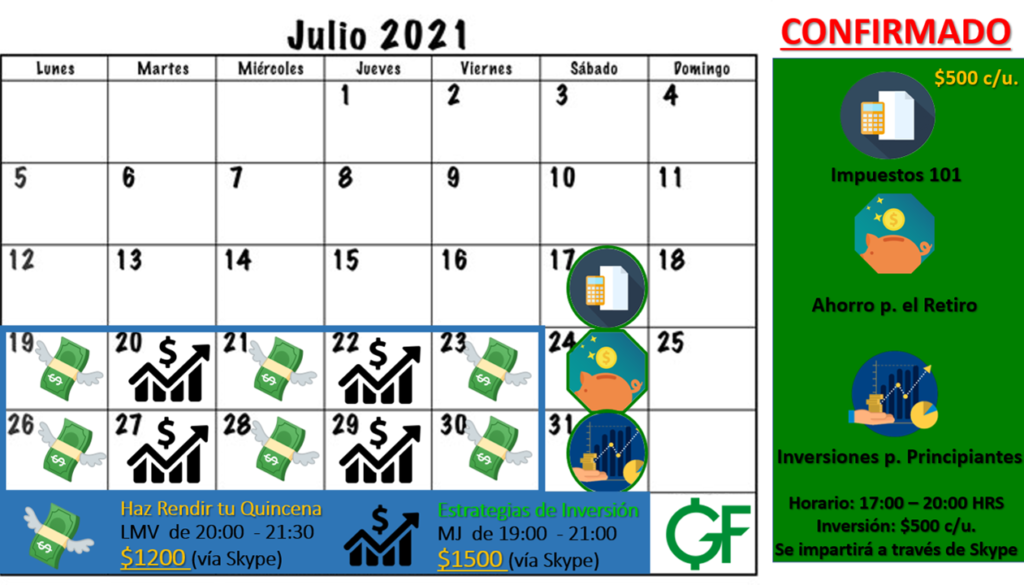

Respecto del primer paso sobre como aprender en materia de educación financiera, aquí te comparto nuestra oferta de cursos y webbinars para el mes de julio:

Si es de tu interés alguno de ellos, no olvides enviarnos un mensaje directo a través de nuestra página de Facebook o el perfil de Instagram, también puedes enviar un correo a la dirección: godinfinanciero@gmail.com

Puedes revisar a continuación los temarios, horarios y otros detalles de cada curso y/o webbinars en estos enlaces, respectivamente:

¡Te estaré esperando! ;D

Paso 5: Busque Mentores

Hacia la acción:

- Conozca a mentores: Busque individuos en el mundo de las inversiones como los negocios que puedan actuar como mentores para ti.

- Identifique modelos de conducta: Aprenda de ellos.

- Busque e identifique modelos de conducta inversa y aprenda de ellos (más de esto al término del artículo).

2. Tu futuro depende de con quién pases tu tiempo.

- Escriba los nombres de seis personas con las que pasas más tiempo (la familia también cuenta).

- Analiza y decide si tienes que hacer algunos cambios o no.

3. Ahora que tienes tu lista, el siguiente paso es:

- Escribe después del nombre de cada persona el cuadrante en que opera.

- Posteriormente, escribe junto al nombre de cada persona el Nivel de Inversionista de entre los siete niveles ya vistos antes (puedes regresar en el artículo para revisar los niveles).

- Observe el Cuadrante del Flujo de Dinero y coloque el nombre de las personas en el cuadrante que corresponda.

- Saque sus propias conclusiones.

ATENCIÓN: Te he incluido esta lista en un Material que subí a nuestro grupo de Facebook, lo puedes encontrar en la sección de “Archivos”.

Paso 6: CONVIERTA la Desilusión en Fortaleza

Deja de culpar a los demás y aprende a construir cuando la vida te pone de rosillas, ¡debes levantarte!

Las formas de acción recomendadas sobre este particular son las siguientes:

- Comete errores: La manera idónea para aprender es dando pequeños grandes pasos. Cometiendo errores chicos en términos de capital, pero grandes en términos de lecciones aprendidas. Para este caso, será válido diversificar, con el objetivo de aprender lo máximo posible con el mínimo de tamaño por cuanto hace a errores y consecuencias.

- Invierte un poco de dinero: Puedes comenzar en pequeño. De hecho, es lo ideal y en México existen opciones que van desde los $100 pesos y hasta los mil que te permitirán ir comenzando.

¡No desesperes! - ¡ACTÚE!

Paso 7. El PODER de la Fe

Conoce tu miedo más profundo y enfréntalo, no tengas más miedo y aprende a estar consicnete de tus propias palabras.

CONCLUSIÓN: ¿EN QUÉ CUADRANTE ESTÁS?

Ahora que ya hemos visto las 4 categorías de personas que componen el cuadrante de flujo de dinero, podemos hacer una serie de observaciones generales sobre el cuadrante.

En el lado izquierdo del cuadrante se ubica la gran mayoría de la población. Alrededor del 95%. En cambio, esta gente tan sólo detiene un 5% de la riqueza total. Además, los ingresos son lineales, por lo que si estas personas desean ganar más deben trabajar más horas, con el límite natural de las 24 horas diarias, lo cual significa que sus ingresos tienen un tope máximo.

En cambio, en el lado derecho encontramos al 5% restante de la población. Está gente, sin embargo, detiene el 95% de la riqueza. Sus ingresos no sólo son pasivos ya que sus activos trabajan por ellos, sino que también son exponenciales y no tienen un límite. Por lo tanto, las personas que se encuentran en esta parte del cuadrante son cada día más ricas.

A la izquierda del cuadrante hay que hacer una elección entre el tiempo o el dinero. No es posible tener ambos. En cambio, a la derecha del cuadrante tenemos tiempo y dinero. Por lo tanto, si se está en este lado del cuadrante se puede llegar a alcanzar la libertad financiera al cabo de cierto tiempo si se hacen las cosas adecuadamente.

Algo que se expone de forma más concentrada en la siguiente imagen:

Por lo tanto, si actualmente estás en la parte izquierda del cuadrante, debes de invertir en activos (sean físicos, tecnológicos o financieros) que te permitan dar el salto a la parte derecha del cuadrante. Quizá no estás buscando ser multimillonario, pero te aseguro que sí que quieres poder gestionar libremente tu propio tiempo y no depender de otras personas para ello. Podrás así dedicar más tiempo a tu familia, a tus pasiones y a disfrutar de la vida sin restricciones horarias o geográficas.

Finalmente, te quiero preguntar, ¿en cuál cuadrante te encuentras? Por lo que hace a mi situación actual yo puedo compartirte que:

- Empleado: Actualmente me desempeño en un empleo de medio tiempo como consultor jurídico en una consultora especializada en temas de prevención de lavado de dinero y financiamiento al terrorismo (PLD/FT).

- Autoempleado: También tengo este emprendimiento que es Godín Financiero y produce algunas ganancias (si te interesa conocer cuanto $ generó en junio, puedes revisar nuestro Informe de Ingresos).

- Inversionista: De igual forma me desempeño como inversionista tanto en instrumentos de renta variable como de renta fija, sobre este particular mi nivel de inversionista es el 5, que corresponde a los inversionistas sofisticados.

Ahora es tu turno, ¡déjame saber en comentarios en cuál(es) cuadrante(s) del flujo de dinero te ubicas!

MI OPINIÓN ACERCA DE «EL CUADRANTE DEL FLUJO DE DINERO»

El Cuadrante del Flujo de Dinero se trata de un libro que deberías leer (sobretodo si aún estás trabajando en un empleo de forma exclusiva) y que te dará una apreciación más abierta sobre lo que son las fuentes de ingreso (sin que toque, necesariamente, los tipos de ingreso existentes) y la forma en que tus recursos más valiosos (tiempo y atención) se terminan intercambiando por obtener dinero que no trabaja para ti. Lo que te condena a un sin fin de trabajo más, entrando a una espiral conocida como La Carrera de la Rata.

Lo Malo del Libro

Pues, como todo libro de Kiyosaki, tristemente El Cuadrante del Flujo de Dinero cuenta con una cantidad absurda de autorreferencias y, aunque esto no es necesariamente malo (al final es solo una técnica comercial) la verdad es que sí resulta bastante tedioso e inclusive cansado… Finalmente, otros de los libros más “especializados” por el autor terminan por darte la sensación de que no deberían existir.

Otra cuestión importante por señalar -y con la que discrepo en términos absolutos– es la idea de que el libro deja muy clara la idea de que los integrantes del sector izquierdo (particularmente los Empleados) son grandes perdedores. Cuando en realidad no es así. Recordemos que las finanzas personales son una cuestión subjetiva, personal.

De esta forma tenemos que entender que nadie tiene la obligación de pasarse (por completo, al menos) a ninguno de los cuadrantes de la derecha. O bien, dicho de otra forma: Estar en el cuadrante derecho no te convierte en una mejor persona que los que están en el cuadrante izquierdo. Pues, a lo largo de la redacción del libro podemos encontrar -en no pocas ocasiones- una suerte de superioridad moral respecto a los Auto-empleados o Autónomos, Dueños de Negocio e Inversionistas frente a los Empleados.

Una vez más te lo repetiré aquí: NO ESTÁ MAL SER EMPLEADO. Lo que sí está mal es serlo sin estar consciente de los riesgos que tiene aparejados este modelo de obtención de ingresos (más información en este vídeo). Mientras seas consciente de esto y tomes las previsiones necesarias para robustecerte frente a una situación que, de entrada, es bastante frágil, ¡entonces estarás bien!

Lo Bueno del Libro

Irónicamente -y ya me dirán ustedes en comentarios su opinión-, considero que El Cuadrante del Flujo de Dinero es el mejor libro que tiene Kiyosaki para ofrecernos. Incluso por encima del clásico de finanzas personales Padre Rico, padre pobre que ya todos conocemos.

Me encanta la forma tan pragmática y el tono con el que Kiyosaki aborda la diferencia entre cada uno de los cuadrantes; si bien en algunas ocasiones puede abusar de este pragmatismo, es cierto que se entiende el motivo por el que lo hace.

También me agrada la forma personal en la que Robert nos guía a través de su historia personal y la forma en que fue experimentando y llegando a conclusiones duras a través de experiencias difíciles, ¿existe otra manera?… Pues bien, generalmente no.

Ahora, aquí puedes revisar la Transmisión En Vivo que realizamos desde nuestra página de Facebook, analizando este libro:

Opiniones Amazon

Dicho todo lo anterior, las opiniones del libro en Amazon respaldan por completo a El Cuadrante del Flujo de Dinero. Como podemos observar en la imagen de la derecha, al menos 1,277 personas le han otorgado una calificación, con una puntuación general de 4.8 estrellas sobre 5 (lo que vendría siendo un 9.6).

A confesión expresa de parte, yo le he dado una calificación de 4 estrellas. Solamente por los detalles anteriormente mencionados. Sin embargo, esto no significa que se trate de un mal libro ni mucho menos. En efecto, considero que es un libro muy útil y que seguirá siendo vigente con el paso del tiempo.

Si te ha gustado este artículo y tienes interés por invertir, te comparto a continuación un poco de información sobre mi libro Finanzas en Crisis en el que encontrarás todo lo necesario para comenzar en el mundo de las inversiones; sin importar si ya cuentas con experiencia previa o no.

En este libro se abordan temas básicos de finanzas personales como inversiones, por ejemplo: Presupuesto, Fondo de Emergencias, Gestión Emocional, Gestión del Riesgo y otros aspectos operativos al invertir que comúnmente suelen pasar desapercibidos para inversionistas primerizos.

El libro lo puedes adquirir por solamente $100 pesos a través de este enlace de aquí. ¡Espero que te animes!

Recuerda que cualquier duda o comentario que tengas acerca de este artículo, me lo puedes hacer saber a través de los comentarios.

Si te ha gustado el artículo o lo ves útil, por favor, difúndelo entre tus amigos y conocidos. ¡Muchas gracias por leernos!, y nos vemos en el próximo artículo. Hasta entonces, ¡te deseo un excelente porvenir financiero!

¡¡ESPERA!! … ¿Ya conoces nuestro canal de YouTube? ¡Suscríbete y Activa la Campanita!