La pregunta “¿Es buen momento para invertir?” es una de las más comunes en distintos grupos de Facebook y foros de inversionistas. Pero, aunque pudiera parecer una inocente duda más, la realidad es que esconde una dura verdad detrás de quien la realiza… ¡Lee hasta el final!

por Miguel A. Caloca, Fundador de Godín Financiero.

Advertencia: Algunos de los recursos citados a continuación pueden ser enlaces de afiliados, lo que significa que recibiré una comisión (sin que te cueste dinero de más) en el caso de que uses el enlace para hacer tu compra. Esta comisión me ayuda a cubrir los gastos del blog y seguir desarrollando mi trabajo.

Yo sé que has escuchado este pregunta hasta el cansancio, no en vano es el pan de cada día en distintos grupos de Facebook (aquí está el nuestro, por cierto, únete) tanto como redes sociales. Sin embargo, esta “inocente” pregunta esconde una incómoda verdad en lo que a formación financiera y experiencia como inversionistas se refiere. De eso vamos a hablar a continuación.

¿Estás listo para invertir?

Generalmente, nos hemos creado una idea falsa (alimentada por los medios de comunicación y las películas, entre otros) según la cual invertir…

- Es algo que cualquiera puede hacer;

- Es comprar y vender en el momento exacto.

Pero, ¿realmente es así? La verdad que no. ¿¡Cómo!?, ¿no dices que invertir es algo que cualquiera podría hacer? Pues bien, pongámonos técnicos. En primer lugar, debes entender que existen distintos tipos de inversión, de entre los cuales la renta fija y los instrumentos de carácter conservador -tal como Cetes Directo– sí son para todos. Pero esto no sucede con los instrumentos de renta variable, es decir, aquellos en donde tu inversión no tiene un rendimiento asegurado al término del plazo de tiempo considerado.

Algunos ejemplos de este tipo de instrumentos (de renta variable) son:

- Inversiones en la Bolsa de Valores;

- Activos Virtuales/Criptomonedas;

- Bienes Raíces.

Seamos honestos/as. Estas inversiones no son para cualquiera. Debido a algunos requisitos propios del ramo, como puede ser el caso del capital, tratándose de bienes raíces; mientras que, para invertir en la Bolsa y Activos Virtuales puedes “unirte al club” desde $100 hasta $1,000 pesos (más información en este vídeo).

Sin embargo, existe otro requisito general para aventurarse al mundo de la renta variable (con la esperanza de no dañar tu bolsillo en el proceso): La Formación Financiera.

Preguntar si es “buen momento para entrar” o no solo demuestra una cosa: Tu falta de preparación

Por cuanto hace al primero de los puntos antes expuestos, podemos decir que invertir es solo para aquellos que cuentan con la preparación necesaria.

Respecto del segundo punto, hablaremos a continuación:

Comencemos explicando que el timing perfecto, sencillamente no existe ni mucho menos debe ser lo más importante para considerar una estrategia de inversión a mediano o largo plazo.

Aquí vale la pena hacer una pequeña aclaración y es que, este artículo no está enfocado a técnicas de inversión como el scalping (operaciones en segundos) ni tampoco al day trading (operaciones en menos de 24 horas). Si no que más bien estoy hablando respecto de la gestión patrimonial al invertir. Sin menoscabar estos estilos de inversión cuya operativa se enfoca en aprovechar oportunidades en el corto plazo en las que, por supuesto, es muy importante el momento de entrada y salida, respectivamente.

Un ejemplo aterrizado

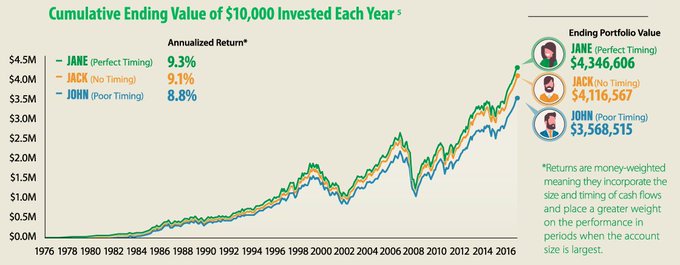

Sabiendo que este tema (acerca del timing perfecto suele generar polémica, lo mejor es explicarlo con un ejemplo en concreto y bien aterrizado. Así, vamos a utilizar una simulación para entender su efecto a largo plazo. Con dicha representación gráfica será más sencillo observar otros aspectos relevantes.

Para esta cuestión en particular, vamos a recurrir a @VisualCap (síganlos en Tw) quienes realizan un excelente trabajo tratándose de presentar infografías sobre inversión y otros temas relacionados. Una de estas infografías que han realizado analiza la rentabilidad en un plazo de 40 años para 3 inversores: Jane, Jack y John. Tenemos que cada uno de ellos va a invertir $10.000 anuales en RV Global, habiendo comenzado en el año de 1977, pero con las siguientes diferencias clave:

- Jane: Invierte en el mejor momento del año, en el mínimo anual, tiene un timing perfecto.

- Jack: Invierte siempre en el primer día del año, siendo el inversor sistemático por definición.

- John: Invierte en el peor momento del Mercado, durante el máximo anual. Es decir, de los tres personajes, el cuenta con el peor timing posible

Ahora, un pequeño ejercicio: Tómate un minuto de tu tiempo para pensar detenidamente qué tipo de rendimientos crees que obtendrá cada uno de ello de forma anual. Recuerda que se trata de $10,000 invertidos anualmente en Renta Variable Global con el mejor (Jane) y el peor timing (John), tanto como un timing neutral (Jack). Habiendo considerado esto, te pregunto; ¿Cuánta diferencia crees que exista entre ellos al término del periodo de 40 años?

( . . . )

Las rentabilidades son tal como se indican a continuación:

- Jane, quien tiene un timing perfecto obtuvo el 9,3% anual.

- Jack, quien no se complica la vida e invierte por defecto en una fecha establecida, obtuvo el 9,1% anual.

- John: Quién tiene la peor suerte de todos ellos, obtuvo el 8.8% anual.

¿Impresionado/a?, ¿resultó en lo que creíste? Probablemente no… Y es que, miremos los números una vez más (ver para creer), tenemos que la diferencia entre la mejor y el peor es de solo 0,5% anual y de solo un 0,2% frente a un timing neutral, indiferente. Seamos honestos, ¿esperabas algo así?

Obviamente, al ver la siguiente gráfica podemos observar que sí existe una considerable diferencia respecto del capital final, teniendo que:

Lógicamente esa diferencia a 40 años se nota mucho en el capital final, pero no nos dejemos llevar por que este no es un artículo sobre el poder del Interés Compuesto. En esta ocasión debemos enfocarnos solo en el retorno medio, lo que nos ayudará a romper con el mito de que el timing es crítico. Quédate únicamente con el retorno porcentual, que es lo importante para efectos de nuestro enfoque el día de hoy.

El “mejor momento para invertir” es cuando TE HAS PREPARADO para ello

La enseñanza detrás de todo esto es que, aun cuando consiguiéramos acertar en el timing perfecto al momento de invertir -lo cual, te recuerdo, es imposible-… La diferencia respecto a no tenerlo en cuenta es mínima en realidad (de 0,5% para el caso del ejemplo anterior). }

ANOTACIÓN: Por favor, recuerden que es este caso estamos hablando de una estrategia de inversión a largo plazo, con lo que podemos observar que nuestros inversionistas ficticios no han vendido. ¿Vale?, entonces continuemos:

Finalmente debes considerar que si te aterra la idea de ser el peor inversor (algo así como John), entonces sucede que el largo plazo así como las aportaciones periódicas jugarán en tu favor, mitigando algunos de estos efectos en su mayoría.

La frase siguiente es un gran resumen: “Time in the market is more important than trying to time the market”.

¿Por qué NO DEBERÍAS buscar el “timing perfecto”?

En el mundo real, las personas que viven buscando el timing perfecto tienen malos resultados. Existen otros aspectos negativos de esperar por el timing perfecto. Algunos de ellos son, por ejemplo:

- El Coste de Oportunidad: Que se da cuando tu dinero para invertir no puede estar invertido en otros activos debido a que -para entrar en el momento perfecto- necesitas liquidez. Y dichos recursos “líquidos” bien podrían encontrarse invertidos en otros activos, pero no lo están.

- La Destrucción de Valor: Los movimientos constantes que realizas mientras buscas la entrada “ideal” irán haciéndote perder tu capital a través de las pequeñas comisiones que cobra cada agencia.

- El Efecto Psicológico: Para entrar en el momento exactamente perfecto es necesario contar con unos nervios de acero (no cualquiera). Por lo tanto existe un riesgo mayúsculo de que, cuando se presente la oportunidad te rehúses a entrar debido al temor que impera en los ánimos del Mercado. Un ejemplo sencillo sobre esto sería preguntarte si hiciste una “apuesta” All In durante los tiempos del Covid-19 (para quien invierte en bolsa) o bien, lo mismo cuando el Bitcoin cayó estrepitosamente tras el anuncio de que Tesla no lo aceptaría más (para quien invierte en Activos Virtuales).

Ahora, el intentar buscar de manera constante “el mejor momento para entrar” implica convertirte activamente en un esclavo del dinero, aunando a esto la constante presión mental que ejerce la búsqueda y comparación de las mejores oportunidades.

Ahora, otra cuestión que debemos entender sobre este asunto es que, normalmente, al procurar entrar cuando un activo sube y salir cuando existen ciertas pérdidas (buscando que baje más para volver a tomar una posición “fuerte”) suele destruir el valor de tu dinero de forma casi invisible. Esto se logra a través de dos cuestiones esenciales para los inversionistas profesionales que entran al mundo de la Bolsa: Las comisiones -que generan un desplazamiento en los precios de los activos que adquieres- y los impuestos, que se generan al momento de vender efectivamente.

Es decir, la búsqueda activa por el mejor momento para invertir se traduce en un sin fin de costes operativos (entre impuestos y comisiones) y psicológicos, con tal de moverte continuamente. Lo que terminará con tu dinero (y tus ánimos) en poco tiempo.

Así, lo más probable es que si vives buscando el timing perfecto, termines destruyendo -poco a poco- el valor de tu dinero. Ya sea por el paso del tiempo (inflación) y los costes de oportunidad o bien, por los costes operativos como comisiones e impuestos generados en cada entrada y salida que realizas, respectivamente. También debes considerar que el factor psicológico podría sacarte del Mercado para no volver.

Qué importa MÁS: ¿Entrar o salir?

Si bien en esta ocasión, al referirnos a una estrategia de inversión a largo plazo, no hemos tocado el tema sobre las salidas (recuerda que todos nuestros personajes ficticios jamás vendieron en 40 años). No por ello deja de resultar irónico que lo que parece estar bien resulte erróneo cuando lo exploramos a mayor profundidad. En este sentido existe la creencia popular nunca dicha de que el momento para entrar a una inversión es más importante que el momento para salir. Digo, por algo el título de este artículo… Piénsalo bien, ¿cuándo has visto una publicación en Facebook pidiendo apoyo sobre si ya es buen momento para retirarse?, ya sea con ganancias o con pérdidas.

No señor, la internet y los grupos de Facebook se llenan de “inversionistas” (especuladores, en realidad) que a su vez únicamente preguntan sobre si es el mejor momento para entrar/comprar/adquirir/invertir en… y hasta ahí.

Así que ahora dicho lo anterior, te pregunto a ti: ¿Qué importa más?, ¿entrar en el momento perfecto o salir en el momento adecuado?

La respuesta es obvia: Importa más salir en el momento adecuado (la tuviste bien, ¿verdad?). Por que, podrías entrar en el momento perfecto (y toma en cuenta que la mayoría de los inversionistas invierte mucho de su tiempo y recursos en encontrar este punto), pero si no sales antes del declive, tanto o nada habrá valido todo el esfuerzo inicialmente realizado.

Nuestra incapacidad por saber cuándo debemos salir suele terminar en que perdamos grandes cantidades de dinero

De hecho, aquí tendríamos que aplicar una frase bastante común al mundo de las inversiones, pero en su sentido contrario. Esta frase suele invocarse cuando se requiere una justificación para una mala gestión de riesgos y así, con contenido motivacional, lograr mantener las pérdidas (seguro ya sabes cuál es).

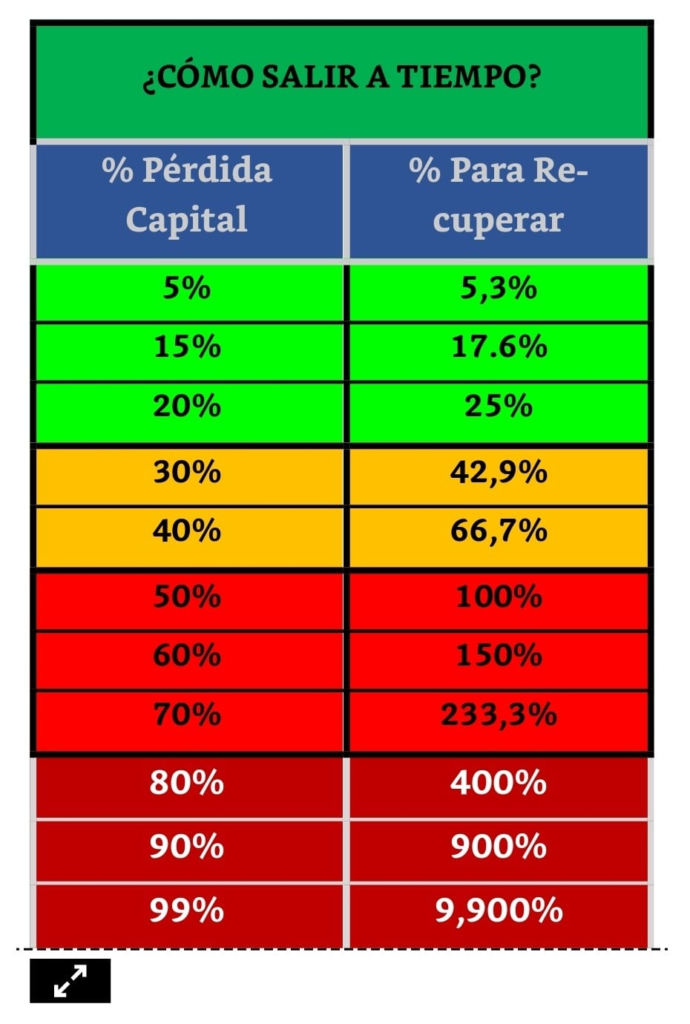

La frase es “Si no vendes, no pierdes“. Haciendo referencia a que, el hecho de vender significa actualizar la pérdida, mientras tanto tu activo siempre podría revirar una mala tendencia del -20%, -40%, -50% ¡y aún más! para que vuelvas a estar en números verdes. Por cierto, para los entusiastas de la frase, les dejo aquí esta tabla, tomada de nuestro libro Finanzas en Crisis (adquiérelo por solo $100 pesos para comenzar con tu formación financiera al invertir):

Postdata: La tabla requiere una actualización y es que al no considerar la actualización por inflación (del tiempo que le tome recuperarse a tu activo) ni las comisiones, los porcentajes de la columna derecha son todavía más grandes.

En fin que, de la misma forma que solemos afirmar que “si no vendes, no pierdes” (y esto es un condicional basado muchas veces en una recuperación milagrosa).; también podemos afirmar -ahora sí, con un grado de verdad absoluta– que “si no vendes, entonces no ganas“.

Después de todo, ¿no nos gravan los impuestos al invertir en bolsa (con ganancias al vender acciones) al momento de vender? Esto se debe a que, sencillamente, es en ése momento cuando se actualiza la ganancia. Ahora, si quieres saber más sobre el asunto correspondiente a los impuestos al invertir en bolsa, te dejo este vídeo disponible en nuestro canal de YouTube, no olvides suscribirte y compartir, ¡muchas gracias!

Igualmente, es muy importante aprender cuando salir porque esta decisión nos enfrenta a la emoción más peligrosa que existe en el mundo del Dinero: La Avaricia.

De hecho, nuestra incapacidad por saber cuándo debemos salir suele terminar en que perdamos grandes cantidades de dinero. Ya que, dejándonos llevar por la avaricia o nuestra buena fortuna, solemos pensar que cada día nos irá mejor y no vendemos. Hasta que un día, el Mercado sufre una súbita caída, regresándonos a estar tablas o un poco por encima. Sin embargo, aún optimistas, seguimos aferrados a la idea de que el precio debe volver a sus máximos anteriores, eventualmente. Seguimos sin vender, el precio cae de nuevo y entonces, ya estamos en pérdidas.

Entonces nuestra inversión se convierte en una triste historia sobre aquello que pudo haber sido o bien, aquello que será (nuevamente, eventualmente)…

Nuestra incapacidad por gestionar nuestras emociones al invertir: El Miedo y la Avaricia (pero principalmente esta última), suele traducirse en que perdamos increíbles cantidades de dinero. A través del Miedo podemos perder grandes oportunidades de entrada (lo que comentamos en la primer parte de este artículo), y a través de la avaricia podemos exponernos innecesariamente a altos riesgos (sin gestionarlos) tanto como dejar pasar la oportunidad de capitalizar nuestros resultados o buena fortuna. Lo que suele decirse como no saber cuando ya hemos tenido suficiente.

En este sentido, hay dos libros extremadamente útiles que te recomiendo para enfrentarte a esta cuestión extremadamente básica pero comúnmente desapercibida de las inversiones en su modelo de renta variable. Dichos libros son El Ego es el Enemigo, de Ryan Holiday (adquiérelo aquí) y Trading in the Zone, de Mark Douglas (adquiérelo aquí). Ambos libros abordan el aspecto de la gestión emocional de manera muy clara y práctica, aunque debo advertirte que Holiday es para cuestiones más generales mientras Douglas es para un enfoque de inversionista por completo.

En el pedir está el dar…

Ahora, cabe mencionar que en ningún punto de este artículo estoy diciéndoles que no pregunten en grupos de Facebook o a compañeros suyos. Si no que, más bien, me refiero a que no lo hagan de forma negligente.

Claro que está bien pedir consejo a terceros cuando tenemos una decisión compleja frente a nosotros. Sin embargo, debemos cuidar la forma en que preguntamos. Pues, en gran medida, de ello dependerá la respuesta que obtengamos posteriormente. Es tal como dice el refrán que en la forma de pedir, está el dar.

Acá dos ejemplos precisos sobre el tema:

- Tengo 10 mil pesos, ¿en qué acción me recomiendan invertirlos para generar rendimiento?

- Estuve estudiando X acción, me parece que la tendencia del mercado va en alza/a la baja pero los indicadores X, Y, y Z indican que podría existir un repunte de las mismas. ¿Ustedes qué opinan?

No solo existe un claro contraste entre el objeto de la primer pregunta (que parece buscar aprovecharse del conocimiento ajeno bajo un escudo de inexperiencia) y la segunda. Más o menos como este meme de aquí, pero con la diferencia de que el diálogo diría: “Siéntate papito, en lo que nosotros te decimos en qué invertir para ganar dinero”. Obviamente no hay, no existe.

Además, existe una clara diferencia en el nivel de sustancia y crítica que se puede aportar al responder cada una. Mientras que en la primera solo podrías contestar el nombre de algún activo -quizá dando tus razones para ello-. En la segunda opción puedes confrontar de manera directa el análisis y los resultados que han llevado a la conclusión del autor por el activo que pregunta. Así que, aquí les pregunto… ¿Cuál de las dos preguntas responderían ustedes?

Dicho lo anterior, tenemos que reconocer que sencillamente no es lo mismo preguntar algo

Y finalmente, un pequeño consejo de prevención para tus dineros: Recuerda siempre, sobretodo antes de preguntar a terceros y desconocidos, lo que se conoce como El Problema de la Agencia, que puede traducirse en la diferencia que existe -en términos de incentivos económicos, entre dos agentes (“A” y “B”) y sus respectivos objetivos.

Es decir, cuando tú preguntas negligentemente “¿en qué me recomiendan invertir?”, la respuesta de la mayoría no será la mejor acción para ti, sino la mejor acción para ellos. Puesto de otra forma: “La mejor acción en la que te recomendaré invertir es aquella que ya tengo en mi bolsillo“.

La única respuesta correcta para quienes preguntan “¿En qué debería invertir?” es: ¡En tu FORMACIÓN FINANCIERA!

Si te interesa conocer lo que es El Problema de la Agencia con un poco más de profundidad, puedes revisar este artículo.

Independencia: La Cualidad Absoluta

Uno de mis libros favoritos sobre inversión comienza de esta forma: “LA INDEPENDENCIA ES UNA GRAN VIRTUD“. Después nos comparten una historia interesante acerca de un hombre, quien durante la ocupación alemana de la Segunda Guerra Mundial escapó de la muerte. ¿Cómo lo hizo? Pues bien, te contaré la historia:

Una tropa de la Resistencia francesa atacó el campo de prisioneros donde este hombre se encontraba rehén. Desarmaron a los guardias alemanes y le dijeron a los antes reos -ahora hombres libres- que se fueran de inmediato antes de que las fuerzas alemanas devolvieran el golpe.

Así, los sorprendidos y desorientado prisioneros fijaron el rumbo hacia Limoges (localidad francesa), dirigiéndose hacia allá en masa y a través de la carretera. Sin embargo, nuestro hombre se detuvo después de medio kilómetro de andar, decidiendo que era estúpido utilizar la autopista para llegar a su destino. Con lo que se separó del grupo principal y se internó en el bosque para seguir con su camino a casa en solitario…

Poco tiempo después, escuchó el sonido de un avión alemán bombardeando en la cercanía al grupo principal de prisioneros que se hallaban en la carretera. A través de su independencia de criterio, nuestro hombre escapó la vida.

Preludio del libro The (Mis)Behaviour of Markets, por Benoit Mandelbrot y Richard L. Hudson.

PD. El hombre en cuestión era el padre de Mandelbrot.

Cuando permite que los demás influencien sus decisiones de inversión, su probabilidad de éxito se esfuma

De esta forma, la historia anteriormente relatada nos ilustra sobre una de las Grandes Verdades en la Vida y no es otra que debemos ser independientes en nuestro pensamiento y acción. Esto es algo tan claro que lo encontrarás en reiteradas ocasiones para distintos libros de inversión ampliamente reconocidos, tales como Trade like a stock market wizard de Mark Minervini –trader reconocido- o bien en clásicos como El Inversionista Inteligente de Benjamin Graham y otros más. Sin embargo, de entre todos ellos, mi referencia favorita a esta cuestión se encuentra en un libro altamente recomendado que es El Nuevo Vivir del Trading de Alexander Elder, cuyo contenido relativo cito a continuación:

“Mucha gente siente el impulso de unirse al público y «actuar como el resto». Este instinto primitivo niebla el juicio a la hora de realizar una operación. Un trader de éxito debe pensar por sí mismo. Tiene que ser suficientemente fuerte para analizar el mercado por sí mismo y tomar sus propias decisiones de inversión. El público tiene la fuerza suficiente para crear tendencias. Quizá no sea muy inteligente, pero es más fuerte que cualquiera de nosotros. Nunca vaya contra una tendencia. (…) No tiene por qué correr con el público, pero tampoco corra en dirección opuesta a él.”

De esta forma concisa, el Dr. Alexander Elder revela la gran importancia que tiene la independencia como una cualidad obligada del inversionista exitoso, profesional. Finalmente, cierra con una advertencia que no te puedo dejar sin conocer:

Respete la fuerza del público, pero no la tema. El público es poderoso pero primitivo, su comportamiento es simple y repetitivo. El trader que piensa por sí mismo puede quitar dinero a los miembros del público.

Dr. Alexander Elder en El Nuevo Vivir del Trading (SEGUNDA PARTE: Psicología de Masas)

PD. Si con estas breves líneas te ha convencido este libro para formarte financieramente, recuerda que puedes adquirirlo desde este enlace.

Conclusiones

Lo que podría parecer únicamente una inocente pregunta: “¿En qué me recomiendan invertir?”, y cualquiera de sus variables; solamente esconde una cantidad increíble de carencias en lo que a formación y experiencia inversora se refiere. Siempre que escucho o leo una frase de este tipo, realmente no puedo evitar cuestionarme sobre si la persona que hace esta pregunta está preparada para invertir. He aquí una verdad incómoda: Si no lo estás, entonces ¡mejor no lo hagas!

Es peligroso tanto para ti como para tu bolsillo. Realizar esta pregunta es una mala señal con todas las de la ley.

Recuerda: La bola de cristal ¡NO EXISTE!

Vivir buscando el timing perfecto siempre tiene muchísimas consecuencias negativas, que son psicológicas como financieras. Si quieres mejorar en tus inversiones, entonces deberías aprende a eliminar esta concepción errada de tu vida y poner tu atención en aquello que de verdad importa, que es todo lo demás.

Ya olvídate de adivinar a la perfección los movimientos del mercado y concéntrate en construir una estrategia de inversión que encaje por completo con tus necesidades y objetivos. Aporta a ella constantemente, hazlo sin falta, con disciplina y en lo máximo posible cuando te enfrentes a caídas generalizadas Con esto ya llevas las de ganar.

Finalmente, la única respuesta correcta que existe para todos aquellos que preguntan “¿En qué me recomiendan invertir?”, o cualquier otra de sus variantes aplicables es, ni más ni menos: Invierte en tu FORMACIÓN FINANCIERA.

Si te ha gustado este artículo y tienes interés por invertir, te comparto a continuación un poco de información sobre mi libro Finanzas en Crisis en el que encontrarás todo lo necesario para comenzar en el mundo de las inversiones; sin importar si ya cuentas con experiencia previa o no.

En este libro se abordan temas básicos de finanzas personales como inversiones, por ejemplo: Presupuesto, Fondo de Emergencias, Gestión Emocional, Gestión del Riesgo y otros aspectos operativos al invertir que comúnmente suelen pasar desapercibidos para inversionistas primerizos.

El libro lo puedes adquirir por solamente $100 pesos a través de este enlace de aquí. ¡Espero que te animes!

Recuerda que cualquier duda o comentario que tengas acerca de este tema, nos lo puedes dejar en los comentarios.

Si te ha gustado el artículo o lo ves útil, por favor, difúndelo entre tus amigos y conocidos. ¡Muchas gracias por leernos!, y nos vemos en nuestro próximo artículo. Hasta entonces, ¡te deseo un excelente porvenir financiero!

¡¡ESPERA!! … ¿Ya conoces nuestro canal de YouTube? ¡Suscríbete y Activa la Campanita!

TE PODRÍA INTERESAR…

A lo largo de este artículo te he compartido la importancia superlativa que tiene el saber cuando salir de nuestras inversiones. Por ese motivo, es muy importante, para cualquier inversionista el contar con una Estrategia de Salida definida al momento de invertir (de hecho, deberías tenerla definida antes de entrar a cualquier operación).

Sobre el particular, te comparto este vídeo con ejemplos de Estrategias de Salida básicas que tenemos en el canal, sé que te resultará de utilidad y no olvides compartir, ¡muchas gracias!

muchas gracias por este articulo, esta muy interesante, desde ahora considera un nuevo seguidor en tu canal de youtube.

A tus órdenes, ¡y muchas gracias por el apoyo!