El día de hoy te voy a compartir sobre los desperfectos y consecuencias de no llevar un Presupuesto de forma disciplina, así como la forma en que realizar ciertos gastos bajos ciertas circunstancias te puede resultar benéfico, ¿nos acompañas?

Por Miguel A. Caloca, Fundador de Godín Financiero.

Advertencia: Algunos de los recursos citados a continuación pueden ser enlaces de afiliados, lo que significa que recibiré una comisión (sin que te cueste dinero de más) en el caso de que uses el enlace para hacer tu compra.

Pues bueno, esta es una entrada que en realidad no tenía planeada precisamente pero considero que vale la pena compartirles esta experiencia y que todos podamos aprender de esto. Para efectos de economizar esfuerzos -así como su tiempo- esta entrada se dividirá en dos: Que son los títulos de CÓMO NO HACER UN PRESUPUESTO y de CÓMO SÍ APROVECHAR OFERTAS PARA EL CONSUMO.

Bueno, rápidamente les pongo en contexto: Por regla general suelo ser una persona bastante disciplinada pero, sabiendo que quien nada debe nada teme, sucede que últimamente he evitado intencionalmente la actualización de mi Presupuesto Personal. Esto, obvio, a sabiendas de que el resultado final no me sería favorable (si no soy menso, actúo a conveniencia ja).

Generalmente administro bien mis finanzas. Sin embargo, en los últimos tres meses me he dejado llevar -para que les digo que no, si la neta sí-. Y bueno, como dicen por ahí “una imagen dice más que mil palabras”. Así que, comencemos.

Aclaración: No es mi intención ni mucho menos vayas a creer que este es mi nivel de gastos usual. Como seguramente sabrás, me estoy preparando para dejar el hogar paterno y en virtud de ello, procuro administrar muy bien mis finanzas. Sin embargo y, como dicen por ahí, suele suceder que hasta al mejor cazador se le va la liebre. Y aunque no sea cazador de otra cosa que ofertas ocasionales, ni tampoco creo ser el mejor. He pensado que será bastante útil el compartirles esta experiencia (y necesito expiar mis culpas y pecados), así que espero les resulte tan enriquecedora a ustedes como a mí.

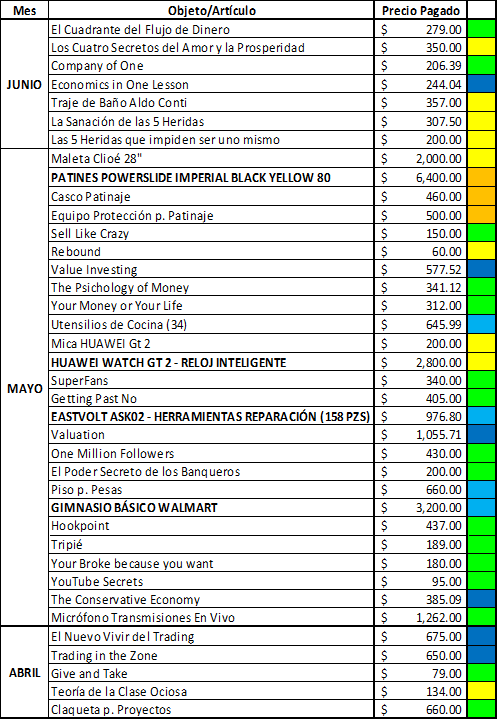

Pues bien, en esta primera parte del artículo les voy a explicar un poco sobre mi Presupuesto Personal, así como los gastos que he realizado últimamente, para efectos prácticos primero voy a desglosar uno a uno los rubros en que he dividido mis gastos realizados desde el mes de abril.

¿Cómo hacer un Presupuesto?

Bueno, comienzo esta redacción explicándoles mi sencillo sistema sobre cómo realizo -en principio, mes con mes- mi Presupuesto Personal, en el que básicamente reviso mis Activos vs. mis Pasivos y sacó las cuentas, bastante sencillo.

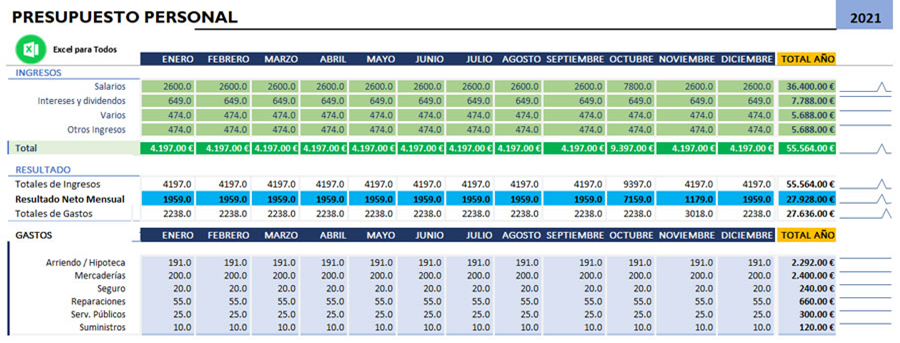

Ahora, sé que muchos preferirían utilizar un archivo de Excel con una plantilla específicamente diseñada para Presupuestos, tal como la del ejemplo a continuación:

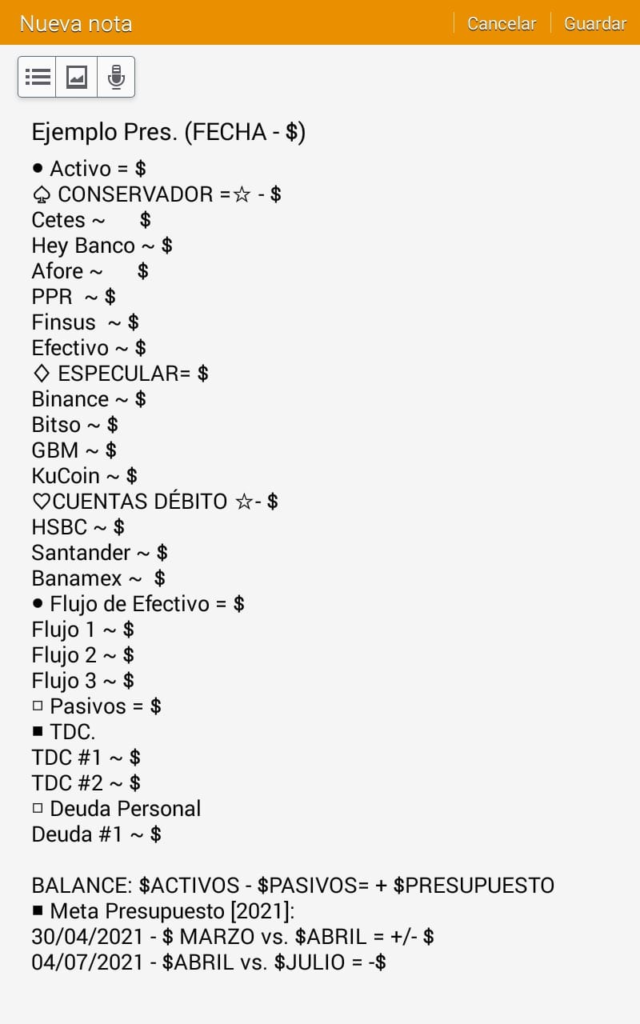

Sin embargo yo prefiero utilizar la función del Bloc de Notas, en el cual tengo una lista como la que se señala en la imagen que se encuentra a la derecha. Para tales efectos, la lista es un sencillo pero poderoso mecanismo que me ayuda a identificar los pormenores de cada rubro, entre los que incluyo mis apps de Inversión en renta fija, tanto como en renta variable.

Asimismo, también marco una división entre mis ingresos percibidos por cuentas “normales” (débito) y aquellas que provienen de mis Flujos de Efectivo/Ingreso en el porvenir. Cabe mencionar que cualquier ingreso que percibo de estos flujos de efectivo de inmediato tiene alguno de estos dos destinos:

- Se reinvierte; o bien,

- Se destina a una inversión en modelo de renta fija o variable, según correspondan las oportunidades presentes-

Una anotación aquí es que, independientemente de la opción que escoja utilizar para la administración de esos recursos un pequeño porcentaje irá siempre hacia la pila de liquidez. La cual a su vez se encuentra en cada app de inversión de renta variable, respectivamente. Recuerda que una de las Siete Reglas del Dinero es que la liquidez es más valiosa que el oro mismo.

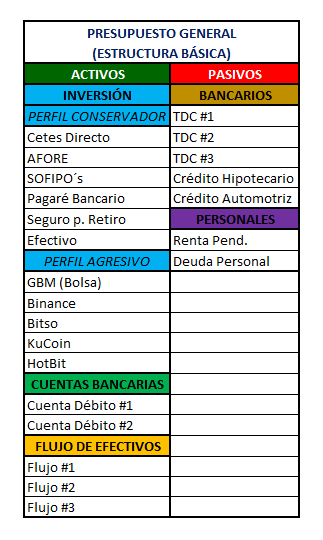

En fin, una vez que se han hecho las sumas, puedes observar como el Presupuesto General se divide en dos: Activos y Pasivos, cuyas consideraciones/integrantes se definen para mayor claridad en la tabla siguiente:

Cabe mencionar que algunos, si no es que la mayoría de los conceptos que se ubican en la columna correspondiente a los Pasivos sencillamente no son aplicables a mi situación económica actual. Sin embargo, me he tomado la libertad de añadirlos para efectos de aterrizar el Presupuesto lo más posible a la realidad de cada persona.

Otra cuestión por aclarar es que, tal como puedes observar, mi Presupuesto Personal está estrictamente basado en un enfoque financiero antes que contable, con lo que no he considerado un valor para cada cosa de las que se encuentran en mi cuarto, entre otras. Lo que me interesa observar al realizar este presupuesto es corroborar la existencia de flujo de efectivo.

En congruencia con ello como al término de cada mes se enfrentan los resultados del mes actual con el mes anterior, antes que simplemente enunciarlo. La idea detrás de esto es sencilla, que seamos capaces de observar en qué hemos fallado o acertado y cómo eso ha impactado negativa o positivamente a nuestro patrimonio en términos generales.

Si no te ha quedado por completo clara la diferencia que existe entre Activos y Pasivos según se trate de un enfoque financiero o contable, te invito a revisar este vídeo de aquí, disponible en nuestro canal de YouTube:

Otra consideración importante es que, respecto de las Tarjetas de Crédito, las considero a rajatabla, independientemente de que los artículos hayan sido comprados o no en promociones tan útiles como los Meses Sin Intereses (más sobre cómo aprender a usarlos aquí).

También cabe mencionar que en la columna de activos y específicamente en los Flujos de Efectivo se consideran activos de cualquier género mientras produzcan dinero como podría ser el caso de préstamos personales que hayas realizado o de pagarés por cobrar.

Igualmente cabe mencionar que algo que me gusta de este modelo en lista es que se siente mucho más personal que solo dejar volar los dedos sobre el teclado. Otra cuestión relevante es que siempre puedes modificar las categorías sin que exista mayor problema (solo ocupas guardar una o dos captura(s) de pantalla en tu celular por mes). Una cuestión que resulta básica a la hora de que nos podamos interesar por nuestro dinero –El Dinero es Aburrido, ¡recuérdalo!-. Algo que tampoco pasó desapercibido para los autores del libro Your Money or Your Life cuya primera parte (1/2) que va de los pasos 1 al 4 (de 9) fue motivo de escrutinio en nuestro Análisis de Lectura del martes pasado y puedes leer en este artículo.

Un amargo trago

Ahora que ya te he comentado cómo es que realizó mi Presupuesto (será más importante posteriormente), vamos hacia el tema que posiblemente interese a todos: Gastos, gastos, gastos.

Pues bien, como se dice que decía Jack el Destripador, pues vámonos por partes. Comenzando en la madrugada del día de hoy (04/07/2021): Momento en el que finalmente reuní el coraje necesario para hacer algo que, negligentemente -o más bien, cobardemente- había evitado en los últimos meses. Y con últimos meses me refiero a los últimos 3 meses. Pues bueno, ya lo he realizado y, aún a sabiendas de que venía el golpe… Debo confesar que me han tomado por sorpresa los resultados de este.

Sobre el particular, cabe mencionar que por cuestiones justamente como éstas no te recomiendo dejar de realizar tu Presupuesto, ni siquiera en una sola ocasión. Pues resulta que, hablando de dineros: Si es tal como dicen… Que donde está nuestra atención, está nuestro enfoque.

Ahora, sin más contexto me gustaría exponerte los gastos que se realizaron durante este periodo… Prepárate.

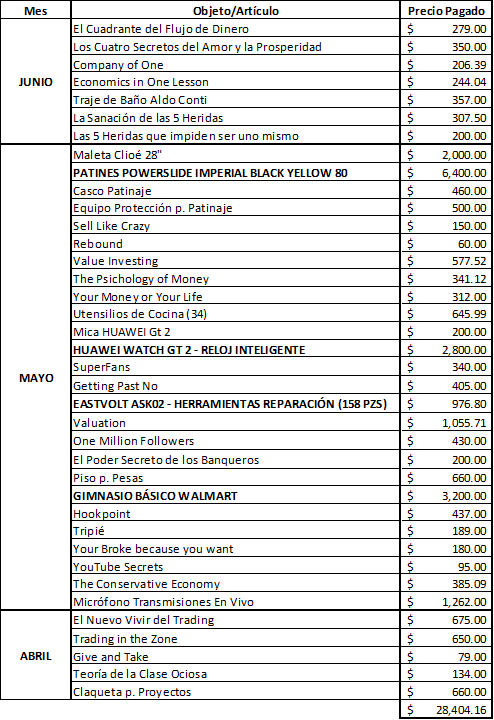

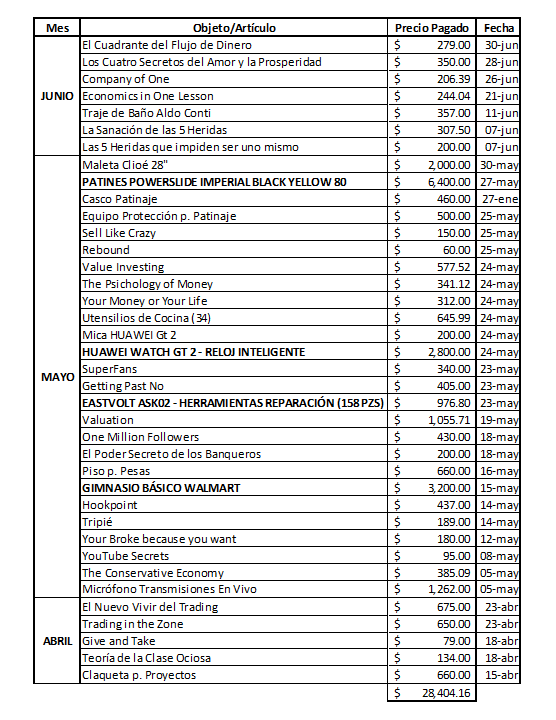

Sí, estás viendo bien, el número final fue de $28,404.16 pesos. Pero, vamos a ver en qué se fue tanto dinero. Que tampoco es que gaste de esta forma cada que me viene en gana…

Los Pesos Pesados

De entre todos los gastos realizados existen algunos que resaltan por su nivel de volumen, a estos los he llamado como “los pesos pesados” y son, a saber:

- El Gimnasio Básico (mancuernas y barras con discos)

- Un Reloj Inteligente HUAWEI Gt 2

- Maleta ejecutiva de 28″ con candados y reforzamiento.

- Mis Súper Patines

Vamos a desglosar ahora cada uno de ellos:

Patitas, ¿para qué las quiero?

Por cuanto hace a la maleta les puedo mencionar que la vi el domingo que fui con mi hermana mayor Michelle, mientras ella se preparaba para ir a Europa. Por supuesto que necesitaba una maleta distinta y, en mi caso, nunca he tenido una maleta propia pues generalmente al ir de vacaciones solamente viajo con mis padres.

Sin embargo, y animado con los impulsos de aventura de mi hermana, terminé con dos maletas (la más pequeña no cuenta para efectos de este Presupuesto, pues se pago por compensación). Y la segunda maleta en verdad es una maravilla: Bastante resistente y de manejo muy sencillo. Adicionalmente le caben muchas cosas. Tal como corroboró mi hermana Michelle al llevársela consigo a las Europas en su viaje de emprendimiento (si quieres saber más consulta esta entrada del Blog).

Pues bien, la maleta se encontraba en muy buen descuento -las compramos en Sears, para quien le interese- y así mi hermana mayor y yo nos convertimos también en hermanos de maletas (aunque la suya es morada).

Patines, un deseo caro

Uno de mis sueños frustrados de vida siempre fue aprender a andar en patines. De hecho, ni ustedes para saberlo o yo para contarlo pero… Aprendí a andar en bicicleta hasta los 22 años, no les cuento mucho ahora pero de chiquillo casi muero en un accidente que envolvió a una bicicleta, unos frenos y el brazo herido de mi papá. Desde ese momento, decidí caminar a todos lados hasta que…

Un día me cruce con tremendo vídeo musical donde la temática se da en un centro de patines y bueno, el resto fue historia porque me enamoré de la idea. Paréntesis rápido, acá les dejo el vídeo, escúchenlo, no tiene pierde 😀

Pero, como suele suceder con muchos sueños conforme vamos creciendo ya no me animaba a dar el paso. En primer lugar por que los patines pueden ser bastante caros (lo checamos más adelante) y en segundo lugar porque la indiferencia me ganaba. Pero, finalmente, me animé y et voilá.

Ahora que, quizá para las personas experimentadas bastaría con un par de patines y ya, pero una persona como yo es peligrosa para los demás y para sí misma al utilizarlos así que, como toda persona responsable y prevenida, también decidí comprarme las protecciones necesarias, que incluyen:

- Casco específico para bicicleta (iba a usar uno de bici de mi hermana, pero mejor preferí comprar el propio);

- Rodilleras;

- Coderas;

- Espinilleras.

Con esto, el costo total de los patines, así como el equipamiento que los acompaña (no incluían el freno y lo tuve que comprar) y el equipo de protección fue de $7,360 pesos.

Un pequeño gimnasio…

Ahora, no sé ustedes como lleven el asunto de la cuarentena pero a mí me pegó al tener que dejar de asistir al deportivo al que he asistido desde los 8 años sin falta ni excusa. Entonces, confieso que no he tenido la cuarentena más sana desde entonces (no soy un fan particular del ejercicio en casa), pero algo curioso que he notado es que se me facilita ejercitar con el peso en barras y mancuernas antes que hacerlo con mi propio peso: Ya sé, soy un súper flojo, ja.

En fin, el punto es que para esos efectos aproveché una oferta de Walmart (número concretos más adelante) y me compré el set de pesas con el que he estado haciendo, eso sí, un poco más de ejercicio que antes así que… ¿Misión Cumplida?

Adicionalmente, pensé en este set como una inversión de cara a mi salida del hogar paterno pues, ante el desconocimiento virtual de hacia dónde me quiero mudar -sé que en el mediano plazo no estaré más en la Ciudad de México- me pareció lógico e inclusive sano contar con mi propio equipo de ejercicio para cuando ya no tenga el deportivo al alcance (nunca se sabe).

Un costo adicional que se sumó a estas pesas fue el comprar una serie de seis tapetes de foamy (o algo así) para efecto de:

- No hacer ruido contra la madera, pero sobretodo;

- No dañar la madera (que me la cobran como nueva, ja).

PD. Si te interesa un kit similar aquí te comparto un enlace para que lo puedas adquirir, en verdad está muy práctico.

Hora de gastar…

Finalmente y aquí sí un capricho que decidí darme a mí fue el de comprarme el Smartwatch Huawei Gt 2. Ya tenía buen tiempo que le había echado el ojo a un reloj de este tipo pues aunque anteriormente utilizaba la Xiaomi Mi Smart Band 6 (que también te recomiendo por cierto), la verdad es que sentía que algo le hacía falta.

Y bueno, finalmente lo encontré cuando pude observar el reloj con detenimiento y me encuentro satisfecho con su desempeño, funciones y sobretodo con la interfaz que tiene y su accesibilidad.

Lo único que también acompañó al reloj fue su respectivo juego de micas ($200) para proteger la pantalla, con lo que el precio total por este “paquete” fue de $3,000 pesos.

Divide y Conquistarás

Ahora, sé que en principio puede resultar engorroso observar todos esos gastos (créanme, sufrí mucho preparando las tablas que acompañan los siguientes párrafos), por lo que decidí agrupar estos en Categorías. Lo que sin duda nos dará una mayor claridad sobre el destino de cada gasto que he realizado en los últimos meses. Veamos cuáles son estas categorías, ¿vale?

- Libros de Inversión y Economía: Libros por tema

- Gastos Personales (diversión): Relacionados a gastos que pude haber elegido no realizar.

- Operación Volar del Nido: Aún sigo preparándome para dejar la casa de mis padres, así que es natural que aprovechase las ofertas del Hot Sale para ello.

- Patines: El nombre lo dice todo, ¿verdad?

- Operativa Godín Financiero: Se trata de gastos que operan como inversiones al ser considerarlas como que han sido requeridas -que no necesarias– para que este proyecto pueda continuar con su crecimiento sostenido.

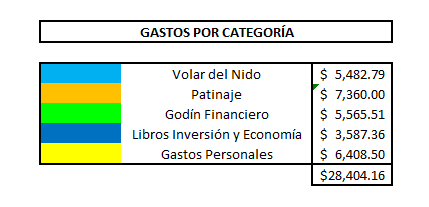

Una vez, hecha dicha distinción tendríamos que los ingresos se acumulan de esta forma:

Hasta ahora, los gastos que te he comentado me parecen justos y necesarios dentro de la medida de lo esperado. Sin embargo, algunos gastos que ocupe para la categoría de “consumo personal” (gastos personales) desbocaron un poco la cuenta presentada, pues confieso que no es algo que necesitara, sino que más bien se trató de una compra impulsiva:

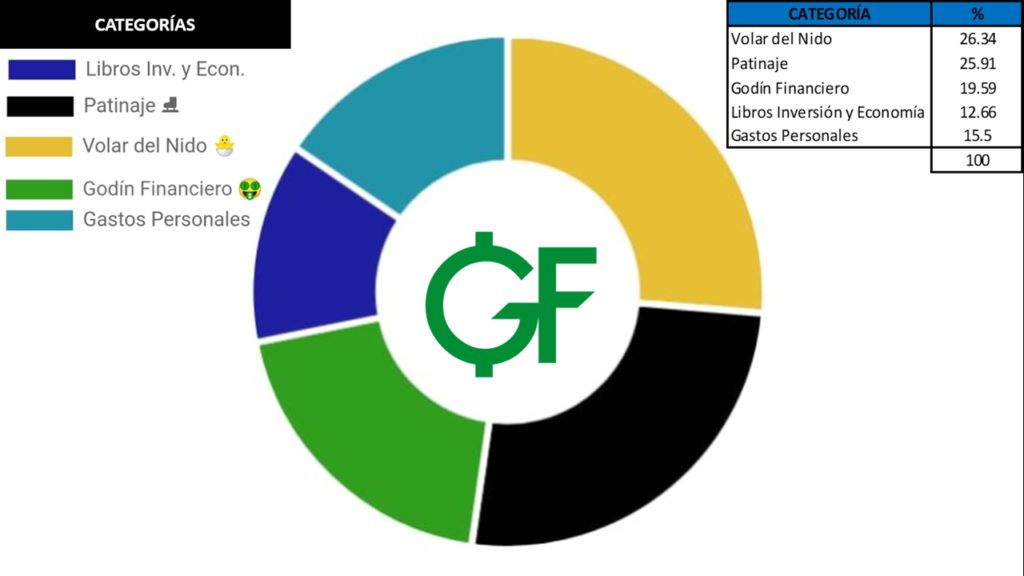

Y la representación gráfica de estas categorías y su respectiva asignación de recursos nos deja en claro hacia donde marcharon los recursos con mayor ahínco…

Ahorrar es cuestión de Presupuesto

Ahora, este artículo lo escribo por que me sorprendió un poco el nivel de “desbocamiento” que generé a través de mis consumos. Sin embargo, debo aclarar que, tal como se lo mencioné a una persona cuando me di cuenta del golpe financiero y comencé a hacer cuentas más detalladas… “Podré ser un comprador compulsivo, pero nunca un mal comprador” (y mucho menos un mal comprador compulsivo, ¡olvídate!)

Aunque esta frase parece sacada de un diálogo de Sex and the City o Loca por las compras (quizá también pudiera encuadrar con ¿Dónde están las rubias?, pero lo encuentro más difícil…); lo cierto es que esconde una verdad engañosa y es la siguiente:

No es lo mismo ser un comprador que saber comprar

Y es que, hasta para esas cuestiones debemos de aprender y prepararnos para sacar el máximo beneficio posible a nuestro consumo. Por lo tanto, ahora te voy a compartir la estrategia que utilicé y los resultados que arrojó.

En primer lugar es muy importante aprender a distinguir entre lo que es el “ahorro efectivo” y el “gastar barato”. Pues bueno, la diferencia esencial es que normalmente al ver una oferta o promoción la adquirimos de forma impulsiva, y pensamos que nos estamos “ahorrando un dinero” cuando en verdad este éxtasis nos impide ver la realidad (que por cierto es clarísima para los dueños de marcas y establecimientos). Y esa realidad es que, si digamos que te has “ahorrado” un 50%… Lo cierto es que ¡también haz gastado otro 50%!

Así, la única forma de evitar este asunto es que ya tengamos presupuestados los gastos para ese rubro. Por este motivo un tip financiero que te paso al costo es que calendarices algunos de los gastos más pesados que tengas por cubrir para que coincidan con fechas de ofertas o promociones. Algunos de los que yo ocupo con singular frecuencia son El Buen Fin, Hot Sale, el Black Friday y el día de Amazon, así como días para las comidas que más gustan, por ejemplo:

- Día de la Hamburguesa: 28 de mayo.

- Día de la Dona: 8 de marzo.

- Día del Helado: 12 de abril.

En los que es bastante común -inclusive es algo que se espera- esperar ofertas atractivas y precios de ganga.

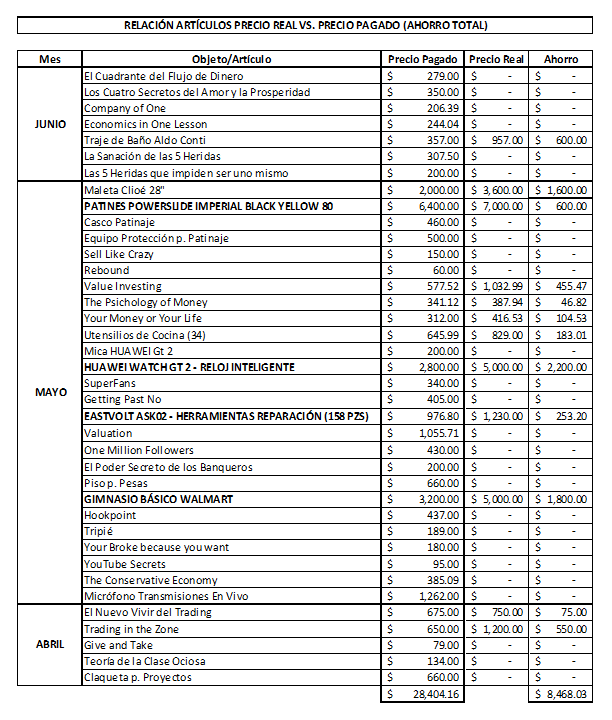

Ahora, de los gastos que te he hablado antes, la verdad es que la mayoría ya se encontraban dentro de un Presupuesto específico para efectos de aprovechar las ventas del así llamado Hot Sale o alguna otra oferta relativa (procuro mantener liquidez para artículos que me interesan). Algo que se puede ver de forma más que clara cuando observamos la siguiente tabla que compara el Precio Pagado por mí contra el Precio Real y expresa el ahorro obtenido por cada artículo.

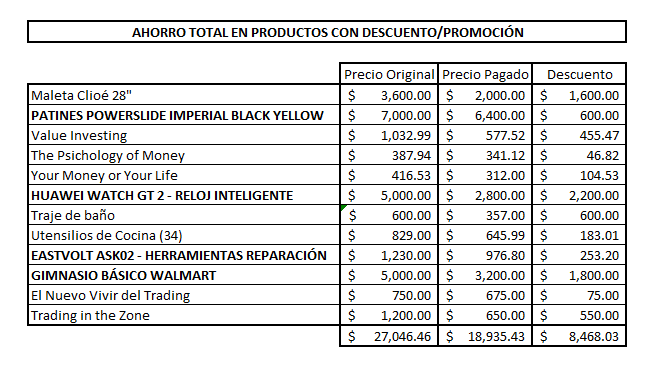

Ahora que, si te resulta confuso darle seguimiento entre tanto artículo, en esta otra tabla he juntado todos los artículos bajo la misma premisa:

De esta forma, podemos observar que si bien el gasto total fue considerable ($28,404.16), también existió un ahorro solamente en precios de $8,468.03 o bien, de casi un tercio (29.81%) del valor total de mis compras realizadas.

Beneficios, beneficios, benditos beneficios

Ahora, ¿por qué dije en el párrafo anterior solamente en precios?… ¿Es que he tenido otro tipo de ahorro o a qué me quise referir?

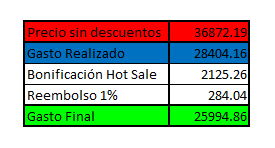

Pues bien, dentro de otras cuestiones que resultan aplicables al tema, cabe mencionar que si bien hemos podido observar un gasto general de $28.404.16, el precio potencial por exactamente los mismos artículos es de $36,872.19 (esta cantidad se obtiene eliminando todos los descuentos obtenidos o bien, sumando al coste total el ahorro = $28,404.16 + $8,468.03). Pero, aún nos falta revisar otra cuestión y son los beneficios con que cuento y que fueron aprovechados al momento de ejercer las compras.

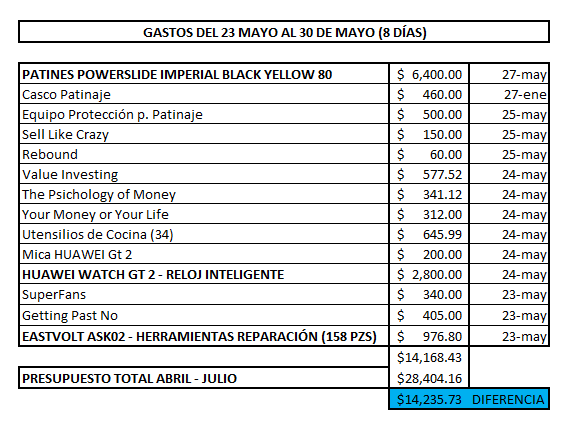

Sobre el particular, hay que mencionar que obtuve una bonificación promocional en mi tarjeta de crédito por el 15% de mi consumo durante el lapso de tiempo del 24 al 31 de mayo. Esto con motivo de las ofertas y promociones durante el Hot Sale. En este sentido hay que mencionar que mi consumo en este periodo de tiempo fue por la cantidad de $14,168.43 pesos, con lo que recibí un reintegro a mi tarjeta en forma de bonificación por la cantidad de $2,125.26 pesos. Los cuáles fueron efectivamente pagados, por cierto.

Finalmente -y por si faltara más, aún queda agregar que por el uso de mi tarjeta de crédito recibo un Cashback del 1% respecto de todas las compras que realizo (independientemente de los beneficios antes mencionados, así que del total de $28,404.16 pesos, aún debemos agregar a mi cuenta una cantidad válida por $284.04 pesos.

Ahora sí, la sumatoria de todos estos números nos dará el coste real de cuanto dinero se gastó: Es importante sumar los últimos conceptos en virtud de que el primero -correspondiente a la tienda de patines- afecta el precio potencial y por lo tanto, el nivel de ahorro; mientras que el segundo no es un reembolso que se vea plasmado en primer lugar frente al gasto que se realiza pero claro que lo tomamos en cuenta aun desde antes de siquiera realizar la compra. Y, finalmente, el tema del cashback también es otro beneficio que, dentro del largo plazo, suele ser subestimado y ése es otro de los motivos por los que no tener una tarjeta de crédito es una pésima idea (puedes ahondar sobre el tema en este otro artículo).

Ahora que, entonces, para hacer las cuentas finales, debemos restar al valor total de los gastos lo correspondiente a la promoción con motivo del Hot Sale, así como el reembolso por 1% del valor total.

Con lo que nos quedan las cuentas así:

- Gasto total: $28,404.16

- – Reintegro bonificación 15% Hot Sale: $2,125.26

- – Reembolso del 1% Cashback TDC: $284.04

- Lo que nos dará un total de $25,994.86, esta cantidad es el GASTO FINAL.

Con los datos y consideraciones ya expresados podemos obtener una tabla tal como la que se expone a continuación:

De esto podemos deducir algunas cuestiones muy interesantes, a saber:

- El ahorro efectivo fue por $10,877.33 pesos (Precio sin descuentos – Gasto Final)

- Las tarjetas de crédito son una gran herramienta, solamente tenemos que aprenderlas a utilizar.

- Con formación financiera, es posible crear grandes ahorros en dónde otros ven solamente grandes consumos…

Ahora, aún existen otras lecciones que me gustaría compartir contigo sobre este particular…

¿Qué aprendimos?

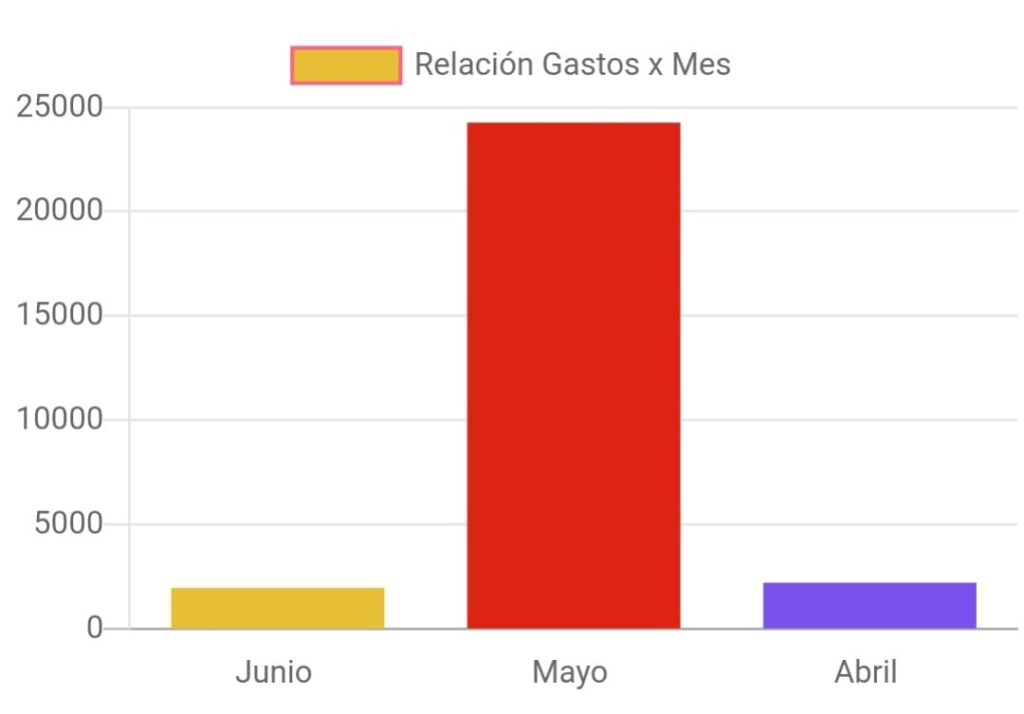

Una de las curiosidades que más me llamó la atención es la desproporcionada manera en que podemos observar que el gasto se concentró.

Por cierto que, para una mayor precisión, cabe mencionar que los gastos por mes, respectivamente, quedan como se enuncia a continuación:

- Junio: $1,943.93 (6.84%)

- Mayo: $24,262.23 (85.41%) –Pareto se ríe

- Abril: $2,198.00 (7.75%)

A continuación incluyo la fecha de consumo para cada artículo. Es decir, el momento en el que se pidió:

Ahora, y todavía más impresionante es que, de las 12 semanas que componen los meses de que escribo, en solo una se realizó aproximadamente el 50% de los gastos totales, tal como se observa a continuación:

De hecho la representación gráfica de esta estadística se da como si fuera básicamente del 50% el nivel de concentración de los gastos, pues podemos observar que la cantidad de $14,168.43 (gastos realizados entre el 23 y el 30 de mayo) equivalen al ¡49.99% de los gastos totales!

Esto me lleva a una cuestión de cautela y es que suele suceder que cuando compramos en altas cantidades, el exceso de dopamina generado por el cerebro -esa misteriosa sensación de placer que siempre acompaña algunas compras que realizamos- nos termina afectando de forma negativa (al menos a nuestras finanzas). Es, tal como dicen por ahí que “no debes tomar decisiones económicas ni cuando estás triste, ni cuando estás contento“.

Sobre el particular yo sí les confieso que, independientemente de una estrategia bien ejecutada, si se me escaparon unos miles de pesos en artículos que aunque hayan demostrado ser de utilidad, no por ello dejan de ser una compra compulsiva.

En realidad me sorprendió observar que había pasado de $24,000 pesos que era mi presupuesto inicialmente considerado. Honestidad ante todo.

Hay que ser honestos, empezando por nosotros mismos

Otro de los golpes más fuertes que se llevó mi Presupuesto en esta ocasión es que finalmente decidí mover a la columna de “pérdida potencial” (esto lo manejo en un listado distinto del que mencioné al comienzo del capítulo) un crédito que lleva ya varios años guardándose para efectos de ser ejecutada pero cuya acción ejecutiva ha vencido (y aunque aún existe la posibilidad de cobro eso será otra historia para después).

La cantidad del crédito en sí no es algo preocupante pero -y no sean como yo en esto- resulta que fui lo suficientemente cínico para no solo incluirlo en mi columna de activos, sino que además me atreví a establecer en dicha columna la capitalización de intereses moratorios al % establecido por la ley. Mira que hay que ser…

Añadiendo esta “pérdida” que se restó a mi columna de activos frente al pago ya realizado de la cantidad mencionada (para optar por la bonificación no permitían el uso de MSI) podríamos ver que mi columna de activos financieros disminuyó (y por primera vez en bastante tiempo). Pero no así mi columna de activos contables, pues todo lo que ahora ha acrecentado mi patrimonio, pasaría a formar parte de esta, prácticamente compensándose -a pesar de que me ha costado buen dinero de por medio-. Recuerden que por eso es muy importante aprender a distinguir e identificar debidamente entre activos y pasivos, según se trate del enfoque que corresponda.

Y finalmente, los quiero dejar con una reflexión al respecto y es que tenemos que aprender a vivir en el “hoy”. Me explico: Al darme cuenta de que mis Activos habían bajado, generando una pérdida patrimonial en mi balance general sentí un sabor amargo en la boca. No les miento, me molesté conmigo mismo, ¿¡cómo había dejado que esto sucediera!? Inmediatamente el Ego llamó a la puerta: “Es que esto no puede pasarme a mí“. Pero creo que es sano entender que:

- Somos seres falibles, y;

- El dinero existe para ser gastado.

Inclusive cuando lo invertimos nos estamos preparando para multiplicarlo y después poderlo gastar sin tener que preocuparnos por trabajar para obtenerlo (que esto es, resumidas cuentas, la definición estándar de la Libertad Financiera). Ahora, no se trata de tomar esto como una justificación para gastar de forma negligente, sino que más bien sea una advertencia de que la vida necesita de equilibrio.

En el momento que nos culpamos por gastar dinero y dejamos de disfrutar las bondades que este nos puede otorgar (insisto en que es una herramienta) entonces, nos hemos convertido en sus esclavos.

Por que podríamos tener millones y seguir sin libertad. Dado que la libertad es un estado que viene de la propia reflexión y del interior, del reconocimiento de cada uno de nosotros y su propia y única concepción. Así que, como última advertencia, me sirvo en compartirles todo esto para que ustedes no lo repitan (estoy muy convencido de que el mejor tipo de aprendizaje es aquel que obtienes de los errores ajenos).

Ahora que ya conoces la -no tan triste- historia de mi Presupuesto Personal, entonces quizá también te interese saber cuánto dinero se generó desde las distintas fuentes de ingreso que manejo a través del proyecto que es Godín Financiero.

En la siguiente imagen puedes observar la distribución de ingresos que corresponde a cada una de las fuentes, si quieres conocer las cantidades tendrás que revisar el artículo (sigue leyendo…).

Esta información la expusimos el día jueves 1o. de julio -y la continuaremos mostrando todos los días 1o. de cada mes sin falta alguna- y la puedes leer siguiente este enlace de aquí.

Recuerda que cualquier duda o comentario que tengas acerca de este tema, nos lo puedes dejar en los comentarios.

Si te ha gustado el artículo o lo ves útil, por favor, difúndelo entre tus amigos y conocidos. ¡Muchas gracias por leernos!, y nos vemos en nuestro próximo artículo. Hasta entonces, ¡te deseo un excelente porvenir financiero!

¡¡ESPERA!! … ¿Ya conoces nuestro canal de YouTube? ¡Suscríbete y Activa la Campanita!

TE PODRÍA INTERESAR…

Y bueno, hablando de presupuestos, aquí te dejo un vídeo sobre el tema. ¡Espero que te resulte útil!