por Miguel A. Caloca, Fundador de Godín Financiero.

Advertencia: Algunos de los recursos citados en este artículo pueden ser enlaces de afiliados, lo que significa que recibiré una comisión (sin que te cueste más dinero) en el caso de que uses el enlace para hacer tu compra.

Como parte de las dinámicas de martes -que es #MartesDeLectura!– todos los días martes de cada semana tendremos un análisis de lectura respecto de algún libro, puede ser que se trate de un análisis segmentado (dos o más artículos) o bien de un solo artículo por libro; esto dependerá según se trate de la extensión del libro tanto como su complejidad. Para efectos prácticos, me reservo los derechos de tomar dicha decisión como mejor considere pertinente.

Dicho lo anterior, comencemos con el análisis de este libro a continuación:

Este es un libro interesante, que ya tenía entre ojos desde hace algunas semanas y bueno, al fin se ha hecho que pase por mis manos. Así que vamos a comenzar con este análisis. que por cierto, ha sido actualizado a partir del año 2018 para incluir nuevos temas y revisar distintas cuestiones que se adapten a la realidad moderna (su primer edición data del año 1992). También cabe mencionar que es un libro que he visto recomendado en no pocos sitios de finanzas personales y como una referencia “obligada” en distintos comentarios que tienen lugar dentro de las redes sociales. Con lo que me he animado a adquirirlo finalmente para efecto de compartir con ustedes mi opinión respecto de las ideas que plantea.

También tenemos que mencionar que el libro cumple hasta cierto punto con el criterio del “efecto Lindy”, mismo que ya hemos visto justamente en nuestra entrega anterior de esta serie de artículos (Análisis de Lectura), pues podemos considerar que este libro ya tiene casi tres décadas en circulante desde su primera publicación (aunque, y ojo aquí, habrá que ser quisquillosos pues durante el tiempo previo a la reedición tenemos que encontrar un ejemplar era bastante cercano a lo imposible con lo que podríamos hablar de un tiraje limitado…), lo que le dota de cierta categoría de entre los demás libros que también existen en la rama de las finanzas personales.

A continuación veremos que tan cierto o no resulta el criterio Lindy al momento de juzgar la calidad de aquello que ha sobrevivido a grandes periodos de tiempo.

INTRODUCCIÓN

Comenzamos este libro con un apunte sobre por qué han actualizado la última edición a partir del 2018, y la forma en qué nuestro estilo de vida consumista termina consumiendo tanto nuestro capital como nuestras aspiraciones (valga la redundancia). Adicionalmente, se comenta acerca de las herramientas que el libro contiene y se nos dan una serie de promesas sobre lo que podremos encontrar en su interior, a saber:

- La posibilidad de gastar menos y disfrutar más.

- La disciplina para “ahorrar más dinero del que nunca creímos posible”.

- La reducción de nuestra deuda y el desarrollo de una capacidad para resistir endeudarnos de más para impresionar a personas que no nos importan.

- Tener más tiempo para lo que más nos importa.

- Aprender mucho acerca de nosotros mismos, de una forma no tan dolorosa.

- Una mayor facilidad (y apertura) a hablar sobre nuestras finanzas de forma abierta y honesta.

- La capacidad para disculparnos a nosotros/as mismos/as respecto de los errores financieros del pasado y trabajar para no repetirlos.

- La disciplina para ahorrar de cara a nuestro retiro y la promesa de llegar antes de lo que podamos imaginar.

- El coraje necesario para poner nuestra vida al servicios de nuestros valores y deseos más profundos, antes que poner nuestro tiempo al servicio otros para obtener dinero.

Como puedes ver, las promesas que se deja por el camino son bastante radicales. Y el mecanismo propuesto para obtener el objetivo último de estas, que no es otra cosa que la Independencia Financiera, no es otro que un programa de nueve pasos propuesto a lo largo de todo el libro, mismos que abordaremos de forma individual más adelante…

Otro aspecto interesante del libro es la forma en que abordan la manera en que vemos al dinero desde un enfoque diferente. Pasando de un enfoque propio de la Sociedad del Consumo, a otro tipo de enfoque más orientado hacia la obtención de tener una mejor relación con nuestro dinero (en este sentido, no puedo evitar recordar un poco el libro Cómo incrementar tu IQ Financiero por Robert Kiyosaki, puedes adquirirlo aquí). Para estos efectos, han conceptualizado lo que, en el libro se expresa como “las 4 FI´s”, que son: Inteligencia Financiera (FI1), Integridad Financiera (FI2), Independencia Financiera (FI3) e Interdependencia Financiera (FI4), cada una de estas FI´s se desglosa a continuación:

FI1 – Inteligencia Financiera: Se define como “la habilidad de dar un paso atrás respecto de nuestras asunciones y emociones sobre el dinero y observarlas de forma objetiva”.

Una cuestión importante es que comenta que la Inteligencia Financiera implica ser conscientes del papel que juega el dinero en nuestras vidas y qué otros recursos estamos cambiando por obtenerlo.

Algunos indicadores de Inteligencia Financiera: Vivir sin deudas y contar con un Fondo de Emergencias.

FI2 – Integridad Financiera: Se consigue al aprender el verdadero impacto de nuestras ganancias y gastos en conjunto, tanto a nivel nuclear (tú y tu familia) como global: Se refiere a tener consciencia sobre cuáles son los bienes materiales y dinero necesarios para mantenernos en la cúspide de nuestra realización personal y qué es un exceso y fanfarronería.

FI3 – Independencia Financiera: Se refiere a mucho más que tener garantizado un ingreso seguro o pasivo (aquí algunos ejemplos). También se trata de la independencia (de criterio) frente a algunas creencias financieras nada rentables para ti que, sin embargo, suelen adoptar una fuerte mayoría de las personas, lo que se conoce como gregarismo.

La Independencia Financiera es cualquier cuestión que te “libere” de tener una dependencia hacia el dinero; o bien, dicho de otra forma, es la capacidad de hacer que el dinero trabaje para ti y nunca al revés desde tus acciones hasta tus pensamientos.

FI4 – Interdependencia Financiera: Este último concepto nos refiere al uso del dinero para tener una vida útil, rica en relaciones y aportes de valor entre nosotros y nuestros seres queridos. Se refiere a una riqueza superior a la que el dinero nos puede proporcionar.

Se trata de aprovechar nuestra posición financiera plena, para hacer de este mundo un lugar -también- más pleno.

Paso 1.- Hacer la Paz con el Pasado

La Trampa del Dinero: El Viejo Mapa para el Dinero

En este capítulo se comienza cuestionando lo que hoy día se conoce como La Sociedad de Consumo, lo que, siendo honestos en verdad me encanta. Se nos pide pensar acerca de cómo el trabajo estable y el dinero en los bolsillos no nos hace necesariamente felices, sobretodo cuando tenemos que sacrificar cosas más valiosas para obtenerlo, como nuestro tiempo, nuestras relaciones personales o, en última instancia, nuestra salud.

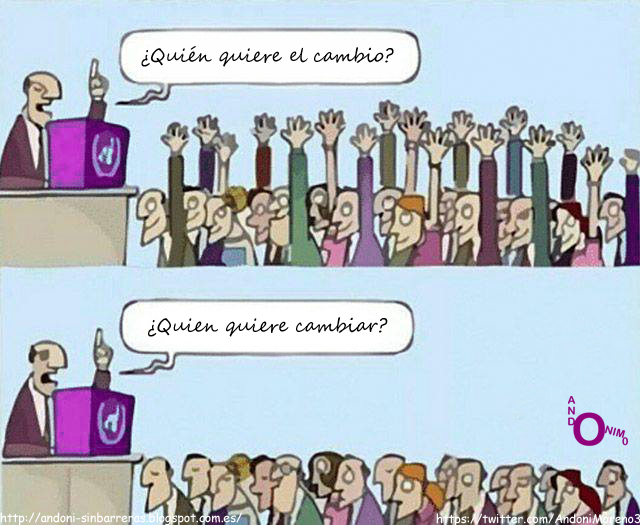

Adicionalmente tocan con peculiar maestría la forma en que nuestros hábitos de consumo conducen a que haya un gran perdedor en el Juego del Dinero: Las generaciones futuras. Lo cual sirve a propósito de exponer nuestro completo egoísmo bajo los estándares modernos de lo que el consumo implica (una satisfacción inmediata o bien placer en el corto plazo vs. efectos perjudiciales exponenciales -y generalmente ocultos- en el largo plazo). Aquí lo interesante es que no solo nos reprocha que gastemos mal nuestro dinero sino que aparte, afectemos a terceros -que aún no se encuentran aquí para poderse defender- en el camino.

Lo cual a su vez no puede dejar de recordarme a la imagen que inserto a continuación a cerca de la hipocresía y sus efectos. Sobre el particular resulta sencillo avisar y advertir sobre el calentamiento global y otras cuestiones climáticas y sobre la escasez de los recursos pero, si no acompañas estas palabras con acciones, entonces tanto más da. Al final del día, las personas no cambian con nuestras palabras, cambian con nuestro ejemplo.

También, dentro de la óptica de consumo nos comparte una reflexión sobre una de las grandes mentiras del capitalismo orientado al consumo exacerbado: Seamos honestos, ¿más es mejor?

Y sobre cómo el asumir esto como una verdad absoluta nos llevará a un viaje lleno de amargura e insatisfacción; puesto que “si más es mejor” entonces tendremos que “NUNCA será suficiente“. Es que, otra verdad evidente (que esta sí es absoluta) habla acerca de los límites del crecimiento. Una cuestión que ya ha sido anteriormente abordada desde hace mucho tiempo y por diversos economistas expertos de la materia, el más conocido de ellos (por ser considerado como integrante de la escuela clásica de la economía) fue Thomas Malthus (imagen a la izquierda), quien en su obra Primer ensayo sobre el principio de la población, publicado en 1798 de forma anónima aborda la diferencia existente entre el crecimiento aritmético de los recursos naturales y el crecimiento exponencial de la población humana, así como su forma de consumir recursos lo que generará -eventualmente- un punto de quiebre conocido como la catástrofe malthusiana.

Igualmente me gusta mucho cómo carga directamente en contra de la apología tecnócrata -o la creencia infundada según la cuál no debemos cambiar nuestro consumo porque “la tecnología nos va a resolver la vida” (cuando avance lo suficiente)- según la cual todo lo que tenemos que hacer es confiar, y esperar. Pero, esto no es más que una excusa de negación que pretende dejarnos cómodos e irresponsables sobre el impacto que nuestro consumo tiene, ya no solo respecto de nosotros mismos, sino también de qué forma impacta la vida de terceros. A continuación un ejemplo: Aunque el calentamiento global es un fenómeno de la globalización, sabemos que no beneficia por igual a todas las naciones del mundo y sin embargo, sucede que generalmente afecta especialmente a aquellas naciones que no obtienen grandes beneficios de ésta…

Posteriormente se nos habla sobre nuestros patrones de creencia y la forma en que nuestras acciones -y no nuestras palabras- serán las que definan nuestro destino.

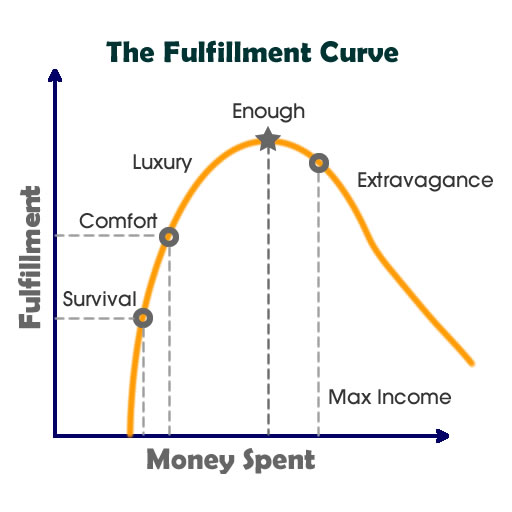

Una de las mayores aportaciones que tiene el libro para nosotros radica en la “Curva de la Satisfacción” que es una representación gráfica y bastante específica sobre cómo entender cuánto dinero es suficiente. De esta forma, la Curva de la Satisfacción busca hacernos evidente la relación que existe entre la experiencia de la satisfacción y la cantidad de dinero que gastamos (usualmente para adquirir más cosas).

Para desarrollar este punto, los autores comparten una breve historia sobre como el crecimiento del ser humano implica también el crecimiento de sus expectativas de consumo (en la sociedad moderna, somos lo que consumimos). Y dentro de la óptica de la Sociedad de Consumo, se nos enseña -desde jóvenes (de hecho, mientras más joven, tanto mejor)- a asociar el dinero con la satisfacción. Creemos que si tenemos mejores cosas: Mejores autos, mejores ropas, mejores casas, inclusive mejores mascotas; seremos mejores y nos sentiremos como tal. Aunque, como puedes imaginar, esta narrativa no es más que una mentira bien elaborada (generalmente a través de la presión social o gregarismo) en virtud de los intereses económicos que la amparan.

O como dirían en otro libro muy interesante “Aprende a cuestionar tus deseos más profundos, pues no sabes quien los ha puesto ahí“

En este sentido, y continuando con la curva, podemos encontrar cinco estadios dentro de la misma, a saber:

- Supervivencia:

- Confort:

- Lujo:

- Suficiente: El pico o punto más alto de la curva es la suficiencia, aquel punto en el que ya contamos con suficientes recursos para nuestra supervivencia, también contamos con suficientes comodidades para estar cómodos, así como con suficientes lujos para satisfacer nuestro placer (y un poco de ego, claro). Tenemos TODO lo que necesitamos.

- Extravagancia: La extravagancia es todo aquello que representa un exceso innecesario para nosotros, es nuestra incapacidad por darnos cuenta que ya es suficiente.

- Desorden: Posteriormente, hacia el término de la curva podemos observar como la curva desciende de manera abrupta y progresiva hasta llegar al eterno descanso. En este sentido tenemos que, en palabras del autor, esta etapa es “un destino peor que la muerte“.

Tras haber proporcionado todo el contexto anterior, finalmente llegamos al paso número uno que es “hacer las paces con el pasado”, y esto se logra a través de una serie de ejercicios bastante interesantes:

- Conocer la cantidad de dinero que hemos percibido a lo largo de toda nuestra vida:

- Encontrar tu valor neto al crear un balance personal en una hoja de activos y pasivos.

Sobre el primer paso:

Es bastante sencillo: Solamente debes recordar todos los ingresos que has percibido… Ok no. Pues para este paso no necesitamos un número exacto pero, cuanto más exacto resulte, tanto mejor. Un apunte es que si durante toda tu vida laboral has trabajado como empleado y sin generar ingresos adicionales, esta información bien podría estar en manos del IMSS o el ISSSTE, respectivamente.

La importancia de este paso reside en lo siguiente:

- Te ayudará a obtener claridad respecto de tu relación con el dinero hasta este momento: Muchas personas no tienen idea en lo más mínimo sobre cuánto dinero ha entrado en sus bolsillos a lo largo de sus vidas, y por lo tanto, no tienen tampoco idea sobre cuando dinero podrían ingresar en sus vidas.

- Erradica mitos y conceptos falsos tales como “es imposible que tenga grandes cantidades de dinero”.

- Te lleva al punto de no retorno, permitiéndote comenzar un programa financiero con la cabeza clara y confianza en tus capacidades financieras.

- Te permite ver y “sacar del clóset los esqueletos” así como cualquier secreto o mentira que pueda estar generando disturbios en tu relación actual con el dinero.

Sobre este particular algunos ejemplos de ingresos que deberías considerar son los siguientes:

- Ingresos señalados por el Seguro Social o el SAT.

- Devoluciones/Saldo a favor en tus Declaraciones de Impuestos.

- Registros de chequeras.

- Registros pasados y presentes.

- Regalos.

- Préstamos.

- Ganancias de Capital.

- Fuentes no registradas (por debajo del agua).

- Acuerdos laborales no reportados a la Hacienda Pública.

Sobre el segundo paso:

Durante todos los años que has trabajado, una cierta cantidad de dinero debe haber entrado en tu vida, y de este valor aun debe (o debería…) quedar un restante o excedente de dinero que mantienes contigo, esto es tu “valor neto“.

Dicho de otra forma, una vez que conoces el número de ingresos que has generado, procederás a restar de este todos los pasivos que has adquirido a lo largo de tu vida (aunque en lo personal encuentro más sencillo restar mis activos al número que obtuve en el primer ejercicio). Así que, es el momento de la verdad.

Puede que este número te sorprenda -tanto para bien como para mal-. No te preocupes, tenemos trabajo por hacer…

Preguntas Clave del Capítulo

- ¿Quién te dió tu primera lección sobre el dinero?

- ¿Qué has aprendido sobre el dinero?

- ¿Cuáles mensajes has recibido sobre el dinero mientras creces?, ¿de quién los recibiste?

- Comparte o recuerda una experiencia temprana con el dinero que hayas tenido y cómo te afecta hasta el día de hoy

- Comparte o recuerda un error financiero, ¿qué harías de forma distinta?

- ¿Qué significa “suficiente” para ti?

- ¿Qué mantienes en tu clóset sin lo que podrías estar mejor?

Paso 2.- Estar presentes, rastrear nuestra energía vital

El Dinero NO es lo que solía ser – y nunca lo fue

Ahora que has realizado el Paso 1, tienes una idea aproximada sobre cuál es tu valor, ¿o es así? Es decir, tienes un número, y esperemos que sea uno positivo. Pero, ¿y eso qué? Quizá este número tendría un significado mayor si supiéramos lo que es el dinero, pero ¿eres consciente de lo que el dinero en realidad?

Lo más probable es que tu respuesta a esta pregunta sea “No” así que, déjame ilustrarte.

El Dinero existe en distintos niveles de comprensión, entre los cuáles podemos encontrar los siguientes:

- Material: Se trata de las piezas de papel moneda y los pequeños trozos de metal cuyo valor se encuentra amparado en una promesa de pago y suficiente liquidez; este es el nivel más genérico sobre dinero. Aquel que, sin duda alguna, todas las personas conocen de forma directa o indirecta.

- Psicológico: Se refiere a tus miedos y creencias, tanto como a los deseos que guardas para hacer uso del dinero de forma responsable o irresponsable (revisa tu número del primer paso anterior).

- Cultural: Se refiere a las creencias colectivas, encausadas en leyes y costumbres (gregarismo). Tales como: “Más es mejor”, “somos lo que consumimos”, “existen ganadores y perdedores”, “la propiedad privada es lo máximo”, etc. Hay que tener mucho cuidado aquí, pues su representación es lo que conocemos como La Sociedad de Consumo.

- Energía Vital: Un bien que obtienes en intercambio por las horas que vale tu vida.

Podría decirse que en ultima instancia “Tiempo = Dinero“. Después de todo, ¿no gastamos grandes cantidades del primero en nuestra búsqueda por obtener el segundo? Pero, vayamos más allá, por que la realidad es que, en los tiempos modernos la fórmula correcta va más o menos así: Dinero = Vida.

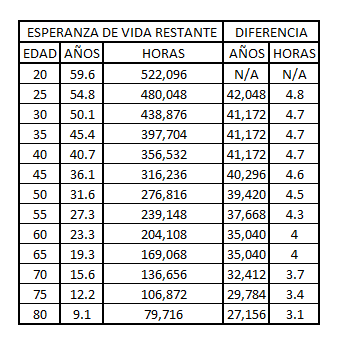

Y no, no me refiero a que el dinero nos pueda dar una vida de riqueza y excesos a la que -si formas parte de la Sociedad de Consumo– seguramente aspiras, sino más bien a que solemos intercambiar nuestra vida con tal de obtener este preciado metal en cualquiera de sus presentaciones (presentes como potenciales, físicas como electrónicas, etc.). Luego de esta revelación (para muchos lo es), el libro nos presenta una tabla similar a la que se encuentra a la derecha.

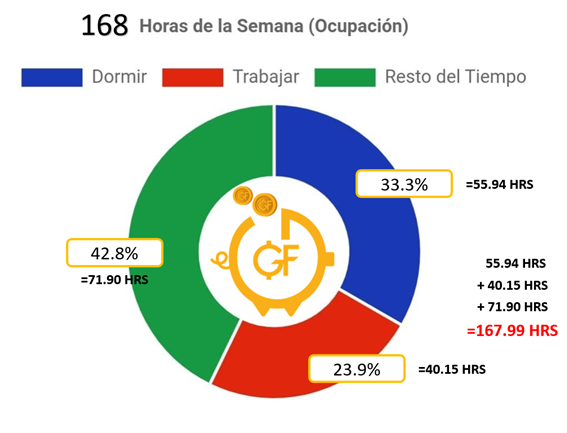

Aunque es probable que los datos no sean exactos, debido a que la referencia es la sociedad americana (la esperanza de vida en México es de 74 años vs. 79.6 en los Estados Unidos) sin lugar a dudas puedes entender el verdadero significado detrás de ella. Es más, localiza el renglón que corresponde a tu edad y revisa cuánto tiempo debería quedarte. ¿A mí? Me quedan 54.8 años, lo que significa que me quedan aproximadamente 480,048 horas para comer, dormir, trabajar, bañarme y trabajar. Pero, hablemos sobre este último y es que, si tomamos la relación laboral estándar promedio en México y otros países, nos enfrentaremos a un gráfico bastante parecido a este de aquí:

Cuéntame, ¿de verdad quieres contar únicamente con el 23.9% de tu semana durante todas y cada una de las 1,250 semanas necesarias para una jubilación? Lo que por cierto serían 50,187.50 horas que debemos restar a las 480,048 que me quedaban según la tabla. Y no olvidemos dormir nuestras 8 horas (90,0000), con lo que de esas 480,048 me quedarían ahora… 339,860 horas, en principio. Lo cual solamente tomando en cuenta 24 años (las 1,250 semanas requeridas para pensionarse antes de la reforma son un total de 24 años trabajando) de los 54.8 años que me quedaban en la tabla. Si a esta última añadiésemos las 8 horas de dormir restantes, entonces sumaríamos otras 115,200 HORAS, dejándonos ahora sí con un total de 480,048 horas – 50,187.50 horas (necesarias para las 1,250 semanas de cotización en una jornada laboral estándar) – 205,200 horas (que pasaras durmiendo tus 8 horas al día por que eres una persona sana) y esto nos deja con… ¡¡224,660.50 HORAS!!, es decir, que hemos comprometido aproximadamente el 50% de nuestros 54 años restantes tan solo a dormir y trabajar (solo 1,250 semanas necesarias para la pensión) en conjunto. El resto de horas, que, en mi caso son… 224,660.50 o 25.6 años nos quedan para:

- Conocernos a nosotros mismos

- Construir nuestras relaciones con otros

- Desarrollar nuestros hobbies y pasatiempos

- Contribuir a nuestra comunidad y mundo

- Lograr la paz interior

- Dejar de trabajar…

¿Lo entiendes? Todo esto para hacerte ver que el dinero es algo por lo cual cambiamos nuestro valiosísimo tiempo de vida sobre la tierra… Una vez que has entendido lo anterior podemos pasar al 2o. paso: Rastrear nuestra energía vital, es decir, entender cómo administramos nuestro recurso más valioso: NUESTRO TIEMPO.

Por cierto, a propósito y sobre el tema, quizá quieras revisar este video 😉

Ahora, para cumplir con el paso dos debemos cumplir a su vez con otros dos pasos, que son:

- Establecer el costo -en términos de tiempo y dinero- que nos toma mantener nuestros empleos y computar nuestro salario real por hora.

- Mantener un registro de cada centavo que viene dentro y fuera de nuestra vida.

Sobre el primer punto vale la pena mencionar que harías bien en expresarlo como ¿CUÁNTO DE TU TIEMPO ESTÁS INTERCAMBIANDO POR …?, esta cuestión no es exclusiva por cierto de este libro pues también se trata (y de una mejor forma, si se me permite la opinión) en el libro La Semana Laboral de 4 Horas, donde el propósito de obtener el valor de nuestra hora de trabajo es contratar a un tercero (outsourcear) para aquellas actividades en las que no vale la pena ocuparnos y cuyo costo marginal es menor al de nuestra hora de trabajo.

En este sentido algo que me agrada bastante del enfoque que toma el libro es que incluye dentro de estas horas por pagar algunas actividades que generalmente nos gustaría pasar por alto, tales como el transporte, el tiempo para arreglarse, el coste de comidas no preparadas, el tiempo para relajarse por estrés laboral así como las enfermedades relacionadas/ocasionadas por trabajo.

Otra cuestión importante que realiza el libro es que te pide calcular el valor económico en términos temporales, es decir que pases un valor de, digamos, $2,300 pesos al número de horas que te tomaría trabajar para pagarlo, ¡esto hace que cambie tu forma de ver las cosas!

El propósito de llevar a cabo estos pasos es que te des cuenta de la realidad sobre cuánto tiempo y dinero ocupa el mantener un empleo, así como también te permite ver con claridad tus ingresos presentes y futuros por empleo en términos realistas.

Igualmente, el conocimiento de esta información en términos financieros, podrá ayudarte a decidir y mantener claridad respecto de futuras ofertas laborales así como el motivo por el cual quieres mantener tu empleo.

Preguntas Clave del Capítulo

- ¿Qué es el dinero?

- Describe tu relación con el dinero en cinco palabras o menos. ¿Por qué usaste esas palabras?

- ¿Experimentas mayor estrés cuando tienes dinero o cuando no lo tienes?

- Termina la oración: Si tuviera más dinero entonces yo ( ), ¡piensa!

- ¿Estás ganando lo que crees que vales?

- ¿Cuál creencias sobre el dinero te mantiene de ser, hacer o tener lo que quieres?

Paso 3.- Tabulación Mensual

¿A dónde va mi dinero?

El tercer paso se centra en hacer evidente la necesidad por la cual debemos de realizar una tabulación mensual antes que un presupuesto. Para estos efectos nos expone 4 puntos clave del libro Las dietas no funcionan escrito por Bob Schwartz (adquiérelo aquí), que son:

- Come cuando tengas hambre;

- Come exactamente lo que tu cuerpo quiere;

- Come cada boca de forma consciente;

- Detente cuando tu cuerpo tenga suficiente.

Tan simple como efectiva, esta técnica ha roto con uno de los estereotipos más grandes en la industria de la alimentación: El conteo de calorías y gramaje en los alimentos. Lo cual, como sin duda sabrás, puede resultar una actividad engorrosa.

En este sentido, debo confesarte que me parece un poco errada la analogía escogida por los autores pero termina logrando su objetivo; que es el establecer un punto de comparación entre la realización de un presupuesto “hasta el último centavo” y una tabulación mensual flexible, de acuerdo con la cual es necesario:

- Dar prioridad a la identificación y seguimiento de los factores internos y no las señales externas y deseos impulsivos;

- Observar y ajustar los patrones de consumo/gasto dentro del largo plazo y no aquello que gastamos en el corto.

Es importante sobre este particular que recuerdes no sentir vergüenza ni tampoco culpa alguna respecto de las decisiones que anteriormente has tomado. De hecho, es todo lo contrario, deberías sentir orgullo debido a que estás dando el primer paso (bueno, el tercero jeje) en un camino que busca mejorar tu situación financiera. Adicionalmente, ¡que bueno es que seas tú quien se auto-audite y no el SAT!, ¿verdad que sí?

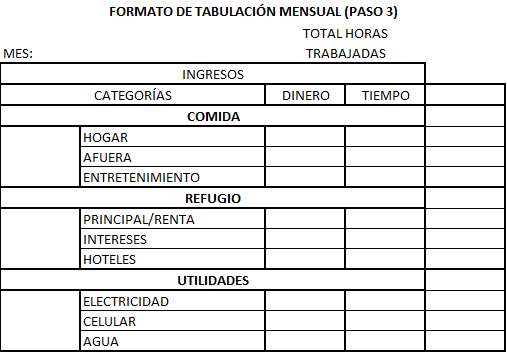

La ejecución de este paso continúa a la del anterior, pues al contar con el registro detallado de tus ingresos y egresos, tendrás todo un mar de información acerca del flujo de dinero en tu vida. Con esto, a continuación tomarás esa masa de datos para generar categorías personales de gastos, aunque aun puedes elegir tener columnas con nombres genéricos.

Algunas de estas categorías pueden ser Alimentación, Renta/Hipoteca, Ropa, Transporte, Entretenimiento, Tecnología (recomendado para millenials y gen Z) y demás. Ahora, es importante que manejes total honestidad respecto del gasto que cada categoría de las antes mencionadas y las demás que tú decidas agregar reflejen. Una vez que tengas dichas categorías, vas a subdividir los gastos en distintas subcategorías, generando una tabla de registro bastante semejante a la que se muestra a continuación:

Puedes encontrar el formato completo en un archivo de Excel que he subido al grupo de facebook, únete aquí y busca en la sección de “Archivos”.

Un resumen adecuado de este tercer paso, podría consistir en lo siguiente:

- Diseña y plasma tu forma única de gastar y ganar a través de distintas categorías personalizadas utilizando la información de tu registro de ingresos y egresos mensual, llevado a cabo en el paso anterior.

- Configura tu propia Tabulación Mensual (utiliza el archivo que te comenté).

- Ingresa todas las transacciones de dinero en la categoría que corresponda.

- Haz un total del dinero gastado por cada categoría.

- Suma los ingresos mensuales y disminuye los gastos mensuales para obtener tu total ahorrado (no te olvides de invertir ese dinero)

- Convierte tu dinero gastado en cada categoría y subcategoría en tiempo de vida invertido utilizando el valor que obtuviste en el paso anterior.

Preguntas Clave del Capítulo

- ¿Cómo te mantienes consciente de tu dinero?

- ¿Cuánto dinero aseguras al término del mes y por qué?

- ¿Cuál pregunta estarías más dispuesto a hacerle sobre dinero a un amigo?, ¿y a un experto?, ¿y a un familiar?

- ¿Cómo te sientes cuando gastas dinero?

- ¿Cuál es tu mejor experiencia con el dinero? Dar propina, dar un diezmo o donar.

- ¿Cuáles son tus mayores prioridades y cómo es que tus gastos lo soportan (o no)?

Paso 4.- Tres preguntas para transformar tu Vida

¿Cuánto es suficiente? La pregunta para la Felicidad

Este capítulo comienza con una serie de frases que nos anticipan una profunda reflexión por venir pero de ella, mi favorita es la siguiente:

No te preguntes a ti mismo lo que el mundo necesita, pregúntate aquello que te hace sentir vivo/a, y luego ve y hazlo. Por que lo que el mundo necesita es que las personas vuelvan a la vida.

Howard Thurman, filósofo y teólogo.

Después de una reflexión que nos invita a confrontar una realidad sobre si somos felices o productivos (tampoco es que estén peleadas, en serio), nos llevan a las Tres Preguntas que componen el Paso 4, en cita a continuación:

- ¿Recibo plenitud, satisfacción y valor en proporción a la energía vital que gasto?

- ¿Este gasto de energía vital está alineado con mis valores y propósitos de vida?

- ¿Cómo podría esta asignación de tus recursos (energía vital) cambiar si no tuvieras trabajo?

Como puedes observar, cada una de las preguntas apunta con claridad a una faceta distinta de tus sueños. La primera se basa en un criterio de congruencia: ¿Tu asignación de recursos actual te satisface y da felicidad?; la segunda se centra en hacia donde te diriges: ¿crees que la forma en que utilizas tus recursos al día de hoy está coordinado con quién eres y quieres ser?; y la tercer pregunta te pide imagina (nunca ha hecho daño a nadie) como cambiarían tus circunstancias y la forma en que administras si no tuvieras que trabajar.

Sobre la segunda pregunta, al hablar acerca del propósito me gusta mucho cómo realiza un test de propósito en la vida, que te recomiendo que también lleves a cabo.

Ahora, la resolución efectiva y reflexiva de esas tres preguntas te llevará, sin dudas, nos llevará a conocer lo que es “suficiente”, que para el caso del libro consta de cuatro elementos:

- Contabilidad: Saber cuanto dinero entra y sale de tu vida, que es una forma básica de Inteligencia Financiera (FI1).

- Un criterio propio de plenitud: Nunca tendrás suficiente si te fijas en lo que quieren los demás, aprender a pensar y actuar por y para ti. Las opiniones de terceros son fútiles.

- Un propósito de vida: Que satisfaga tus deseos su consecución y procuración constante.

- Responsabilidad: La realización de que somos mucho más felices al hacernos conscientes de que existen más personas que solo nosotros y con quienes podemos compartirnos.

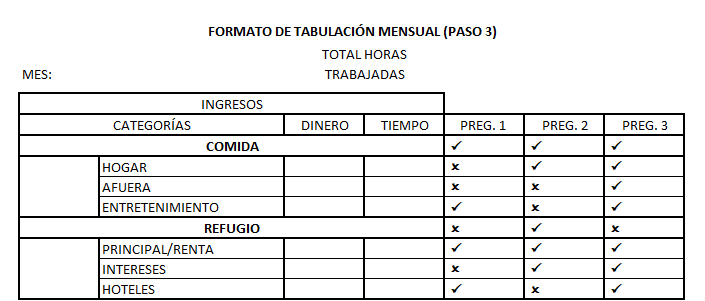

Ahora, a continuación vas a tomar tu Formato de Tabulación Mensual y para cada una de las categorías de gasto les pondrán un símbolo de + o -, o bien los signos de una paloma y un tache respectivamente y contestarás a cada pregunta dentro de tres columnas adicionales, recuerda que las preguntas son las siguientes:

- ¿Recibo plenitud, satisfacción y valor en proporción a la energía vital que gasto?

- ¿Este gasto de energía vital está alineado con mis valores y propósitos de vida?

- ¿Cómo podría esta asignación de tus recursos (energía vital) cambiar si no tuvieras trabajo?

Con lo que, habiendo realizado las modificaciones procedentes, tu tabla debería quedar de una forma similar a como lo muestra la siguiente imagen:

Esta representación gráfica te ayudará a saber cuántos recursos -en términos de tiempo y dinero- estas invirtiendo en qué, así como si lo estás haciendo de forma adecuada y congruente con tus principios de vida y proyecciones a futuro.

Sobre este particular, por cierto, creo que una de los mejores ejemplos que existen del tema en el mundo del cine acerca de lo que no es suficiente nos los da la película The Greatest Showman, primero mostrándonos a una joven promesa de familia acaudalada que ya lo tiene todo (pero se siente vacío) y un ingenioso productor venido de la nada que en sus ansias por el reconocimiento público antes que propio termina arruinándose a sí mismo. Les recomiendo ver mucho la película, sobretodo porque amo su soundtrack.

Preguntas Clave del Capítulo

- ¿Qué querías ser al crecer?, ¿y ahora?

- ¿Qué está en tu “lista por hacer antes de morir”?

- ¿Cuál es tu llamado o motivo, aquello que hace latir a tu corazón y arder a tu alma?

- Habla acerca de una de tus memorias más alegres, ¿qué solía hacerte feliz?

- ¿Qué podría pasar de pronto que fuera como un sueño hecho realidad para ti?

- ¿Qué es aquello que quisieras para tus hijos/seres amados que el dinero puede comprar?

Paso 5.- Hacer la Energía de la Vida visible

El Paso 5 pretende hacer visibles los resultados de todos los pasos anteriores, al incluirlos dentro de una representación gráfica que te dará una imagen clara y simple sobre tu situación financiera en este momento y a lo largo del tiempo, así como la transformación que tendrá tu relación con el dinero.

Hey!, si hasta aquí ha resultado de tu interés este libro como para pensar en adquirirlo entonces te dejo aquí este enlace a través del cual podrás hacerlo

Por ése motivo es que te espero dentro de una semana para continuar con el resumen de este libro tan interesante, ingenioso y entretenido. Por que, si formas parte de la Godín Army entonces, ya lo debes de saber:

Los Martes son… #MartesDeLectura!

Recuerda que cualquier duda o comentario que tengas acerca de este libro, nos lo puedes dejar en los comentarios.

Si te ha gustado el artículo o lo ves útil, por favor, difúndelo entre tus amigos y conocidos. ¡Muchas gracias por leernos!, y nos vemos en nuestro próximo artículo. Hasta entonces, ¡te deseo un excelente porvenir financiero!

¡¡ESPERA!! … ¿Ya conoces nuestro canal de YouTube? ¡Suscríbete y Activa la Campanita!

Si te ha gustado el artículo o lo ves útil, por favor, difúndelo entre tus amigos y conocidos.