El día de hoy analizaré “El hombre más rico de Babilonia”, que es uno de los libros clásicos de formación e introducción a las Finanzas Personales y la Educación Financiera, ¡comencemos ya!

por Miguel A. Caloca, Fundador de Godín Financiero.

Advertencia: Algunos de los recursos citados a continuación pueden ser enlaces de afiliados, lo que significa que recibiré una comisión (sin que te cueste más dinero) en el caso de que uses el enlace para hacer tu compra.

Este artículo es un análisis del texto en cuestión y no un resumen, por lo tanto me reservo el derecho de citar -en caso de considerarse como necesario- a los personajes o referencias que el autor ha utilizado para desarrollar su obra. Para un mejor entendimiento y una mayor profundidad de los conceptos planteados aquí,

¿Por qué leer “El Hombre más rico de Babilonia”?

“El Hombre más rico de Babilonia” fue el primer libro de Finanzas Personales que yo leí, lo hice por recomendación de mi -aún hoy- tutor financiero, mi querido Roque (saludos si estás leyendo esto, amigo).

De igual forma, entiendo por que este es un libro clásico dentro del mundo de las Finanzas Personales y, a decir verdad, lo prefiero bastante por encima de otros más del mismo rubro, tales como Padre Rico, padre pobre y ¿Quién se ha llevado mi queso?, entre otros.

La razón de esto no es otra que me encanta la forma en que George S. Clason plantea sus enseñanza desde un enfoque anecdótico; lo cual es bastante efectivo a la hora de retener la información (tal como Kiyosaki lo sabía al retomar un estrategia similar en su libro insignia).

Y es que, aparte de ser un libro de altísima calidad, también tenemos que fue uno de los primeros libros en ser escrito para temáticas de finanzas personales. De hecho, El hombre más rico de Babilonia fue publicado por vez primera en el año de 1926; haciendo un contraste con, por ejemplo, Padre Rico, padre pobre, que data de 1997.

He aquí acudimos a lo que se conoce como “el efecto Lindy”, expuesto por el autor Nassim Taleb en su Antifrágil para efectos de tener cierto grado de certeza respecto del futuro. Y es que, el efecto Lindy es una regla contraintuitiva que se plantea que si quieres saber cuánto tiempo durará algo no perecedero (un libro o un negocio, por ejemplo), entonces la primera pregunta que debes hacerte es cuánto tiempo ha existido.

Cuanto más viejo sea, tanto mayores serán las probabilidades de que dure/sobreviva más tiempo. Pensemos en los grandes clásicos de la Literatura Universal: Los escritos de Marco Aurelio, sus así llamadas Meditaciones -lectura muy recomendada, por cierto (puedes adquirirla siguiendo este enlace)-, que fueran originalmente redactadas entre los años 170 y 180 d.C., continúan vigentes al día de hoy… Más de 1,800 años después.

Así que, si tuvieras que apostar entre cuál libro seguirá vigente hacia el próximo siglo, si mi libro Finanzas en Crisis (adquiérelo aquí) o las Meditaciones de Marco Aurelio, el efecto Lindy dice que harías bien en colocar tu dinero a la segunda opción (aunque me atreveré a diferir, claro).

Y ahora sí, adentrémonos en este interesante libro que, por cierto -y si es de tu interés- también puedes adquirir siguiendo este enlace, lo encontrarás por solamente $172.50 y será una inversión que valga la pena. Porque, y confía en mí para esto, este es uno de Libros de Cabecera básicos que cualquier inversionista o interesado/a en las Finanzas Personales debe tener, sin duda alguna, dentro de su biblioteca personal.

INTRODUCCIÓN A “EL HOMBRE MÁS RICO DE BABILONIA”

El hombre más rico de Babilonia es bastante más que las clásicas “siete lecciones” que suelen incluir en todos los artículos y resúmenes; aquí vamos a hablar de otras cuestiones, también importantes que este libro toca acerca de cómo administrar nuestro dinero de forma eficaz.

Apenas comienza, “El hombre más rico de Babilonia” nos regala algunas joyas interesantes, tal como la anotación de que, para realizar nuestras ambiciones y deseos (sin importar cuáles sean) es necesario también triunfar en el éxito financiero. Es decir que -lo queramos ver o no- el dinero es una herramienta indispensable para lograr nuestros objetivos.

También tenemos, al comienzo del Prefacio una nota que sencillamente me encanta pues dice lo siguiente: “La prosperidad de la nación depende de la prosperidad económica personal de cada uno”. Lo que me fascina en virtud de que el libro se centra en nuestro éxito personal dentro del ramo financiero, y procede después a llevarnos hacia Babilonia para darnos a conocer una serie de reglas que fueron vigentes entonces y continúan siéndolo ahora mismo (justo hablando de Lindy).

Adicionalmente, y antes de comenzar, no escapa al autor (ya en los hoy lejanos 1920´s) la trampa de la entonces incipiente Sociedad de Consumo, al afirmar en su primer línea que “El dinero es el criterio universal por el que se mide el éxito en nuestra sociedad”, al tiempo que nos hace ver la utilidad del mismo y la abundancia de este -siempre que se conozcan los medios para conocerlo-. Ahora, vayamos a conocer las leyes del dinero que lo han regido desde hace poco más que un par de miles de años, poca cosa…

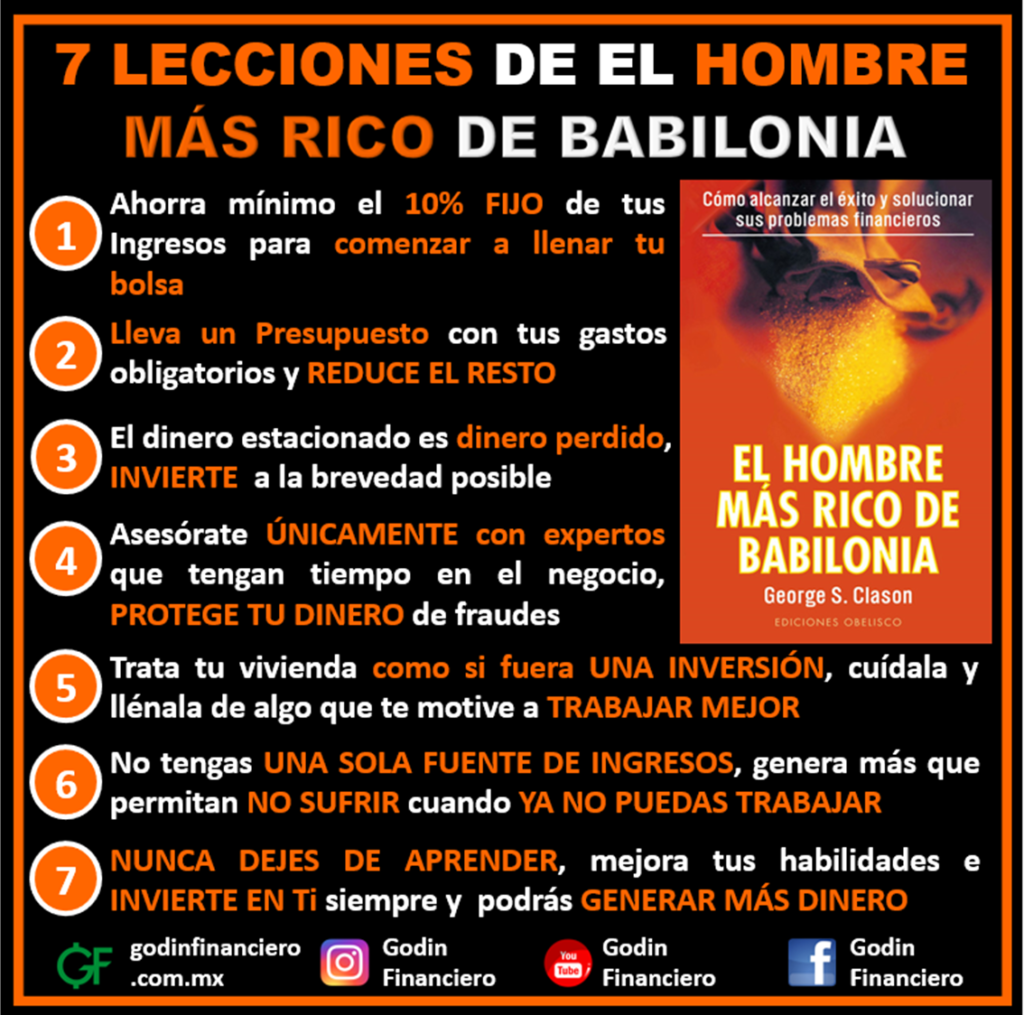

LOS SIETE MEDIOS PARA LLENAR UNA BOLSA VACÍA

Este Capítulo del libro El hombre más rico de Babilonia es, por mucho, el más popular de este libro. Al condensar de forma sencilla distintas expresiones que permiten a quien las lea aprovechar al máximo la administración de sus recursos.

Dicho todo lo anterior, ahora comentemos las Siete Lecciones que El hombre más rico de Babilonia tiene para nosotros:

Comience a llenar su bolsa

Esta manera empieza diciéndoles a los demás como sus posibilidades son similares a las que cualquier otra persona tiene al momento de querer amasar una fortuna. Rompiendo así con el discurso de que “el mundo es desigual” y es que, aunque efectivamente lo es, esto no significa que nuestras posibilidades sean iguales a cero.

Este medio podría resumirse, puesto muy sencillo, en “hay que poner más de lo que quitamos” (dentro de nuestros bolsillos). En particular, el autor recomienda que, como mínimo, se maneje un diez por ciento respecto de los ingresos. Dicho en las palabras del autor:

“De cada diez monedas que ganéis y guardéis en vuestra bolsa, retirad sólo nueve para gastar. Vuestra bolsa empezará a abultarse rápidamente, aumentará el peso de las monedas y sentiréis una agradable sensación cuando la sopeséis. Esto os producirá una satisfacción personal“.

Además nos hace saber que, si bien parece simple (y en verdad lo es) no por ello significa que sea fácil. Y también nos comenta acerca de cómo el ahorro se relaciona con la disciplina de forma fundamental. Esto se condensa como dicen por ahí, en la siguiente frase:

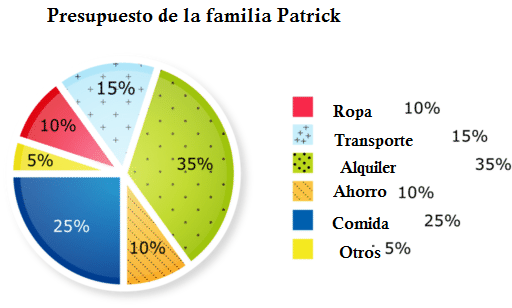

“Tenemos que gastar lo que nos sobre después de ahorrar y no ahorrar lo que nos sobra después de gastar”; he aquí un secreto no-tan-secreto: ¡Nunca te va a sobrar!

Es decir, que lo ideal siempre será crear, respetar y mantener un Presupuesto Personal (puedes aprender a hacer el tuyo con este vídeo), tal como nos demuestra la familia Patrick en la imagen a continuación:

Controle sus gastos

Esta cuestión comienza con una estrategia inteligente pues, de entre toda la multitud que aglutina, antes les ha consultado sobre el ingreso que producen, llegando a la conclusión que cada uno cuenta con circunstancias distintas. Algunos más bien abundantes y otros más bien escasos, por cuanto respecta a la cantidad de dinero que se ingresan en sus cuentas mes con mes.

Entonces es que les llama la atención sobre como, a pesar de sus circunstancias tan distintas, todos ellos tienen un común denominador: Sus bolsillos están vacíos.

Sobre este particular podríamos, nuevamente, referirlo a una frase de uso común en el mundo de las finanzas personales, y aplicable como un pretexto común para aquellos que, sencillamente, se niegan a ahorrar y dice que “voy a ahorrar cuando gane más”; pero resulta que, conforme van ganando más, también van gastando más. Con lo que su progreso económico/financiero se ve truncado con facilidad y termina por ser inexistente.

La segunda manera de conseguir dinero reza así:

“Presupuestad los gastos de modo que siempre tengáis dinero para pagar los que son inevitables, vuestras distracciones y para satisfacer los deseos aceptables sin gastar más de nueve céntimos de vuestros ingresos.”

Una vez más, el Ahorro es un asunto de Disciplina. Ni más ni menos.

Haga dar frutos a su dinero

Seguro ya lo has escuchado infinidad de ocasiones, pero se trata de que tu dinero trabaje para ti y no que tú trabajes incansable (no se puede) e infinitamente (tampoco se puede) por dinero. De forma tal y como se muestra en la siguiente imagen:

Sobre el particular puedo comentar por experiencia propia que realmente no es necesario comenzar haciendo una millonada, sino que en realidad, todo suma.

Algunos ejempos de inversiones con las que ya estás poniendo a trabajar tu dinero son los Cetes (famosísimos, por cierto), tanto como los pagarés bancarios y algunas Sociedades Financieras Populares (SOFIPO´s) e inclusive Sociedades de Crédito y Ahorro Popular (SOCAP´s) siempre que seas socio/a de la misma.

Y si no me crees, aquí te comparto un ejemplo real y aterrizado sobre cuánto dinero me producen algunas de mis inversiones en instrumentos de renta fija:

Impida que sus tesoros se pierdan

“El primer principio de la inversión consiste en asegurar vuestro capital”, así habla el hombre más rico de Babilonia acerca del cuidado que debe tener al destinar su “oro” (dinero, hoy día) a distintos proyectos de inversión, aún los recomendados por amigos y familiares.

Y de verdad me encanta la forma en que el autor expresa verdades tan ciertas que mucho tiempo después serían retomadas por lo hoy grandes inversionistas, como es el caso de George Soros y Warren Buffett. De hecho, en el libro The winning investment habits of Warren Buffett and George Soros (del autor Mark Tier), tenemos que comienza el autor haciendo una distinción entre especuladores e inversionistas, siendo la primera de estas distinciones el leimotiv; es decir, el objetivo por el cual invierte cada tipo de persona. Señalando -muy atinadamente, además- que el objetivo principal de un inversionista es el de mantener el valor de su capital (blindándolo frente a la inflación), mientras que el especulador busca generar la mayor cantidad de dinero posible en la menor cantidad de tiempo, lo que, irónicamente, suele traducirse en perder grandes cantidades de dinero de forma abrupta y en tiempo récord.

Haga que su propiedad sea una inversión rentable

En este sentido, tenemos que Clason (el autor) opta por una visión o bien, un enfoque más contable respecto del inmueble antes que financiero, lo cual no es necesariamente malo. Recordemos que las Finanzas Personales son de carácter subjetivo y, por lo tanto, debemos tener tolerancia y respeto por aquellos que no comparten nuestros puntos de vista, siempre que estos (sus propios puntos de vista), les resulten funcionales.

Así, es común que al día de hoy, no pocas personas ocupen la adquisición de una casa o un terreno para construir en este su casa como una de sus metas financieras más importantes; sino es que la más importante de todas ellas. ¡y está bien! Siempre que les procure la seguridad que necesitan para dormir con tranquilidad cada noche y despertar con alegría cada mañana.

He aprendido en mi no corto trayecto por el mundo de las finanzas personales que, tratándose de dinero, todo siempre es subjetivo y nunca tendremos la razón absoluta.

Por cuanto hace a este enfoque, solamente me sirvo de comentar brevemente que un inmueble (destinado a casa habitación de su dueño) ocupa la perfecta definición de pasivo financiero tanto como un automóvil.

Asegúrese ingresos para el futuro

En la gran sabiduría de El hombre más rico de Babilonia, tenemos que el autor nos comenta de antemano sobre los peligros del futuro que se avecina, después de todo, solamente se es joven una vez. Con lo que, según el propio libro, “ningún hombre se puede permitir no asegurarse un tesoro para su vejez y la protección de su familia, sin importar hasta qué punto sus negocios e inversiones actuales son prósperos“.

Pues bien, al autor no escapa el hecho de que la juventud termina y se lleva con ella uno de los recursos más importantes con que podamos contar: Nuestra energía.

Piénsalo bien, si te quedas sin una fuente de ingresos cuando seas adulto mayor… ¡Tremendo problemón en que te has metido! ¿No es así?, después de todo, ¿qué podrías hacer?

Aún suponiendo que tuvieras los conocimientos y el prestigio necesario para comenzar de cero, la realidad es que tu cuerpo y vigor ya no responden como antes, lo que te condena a una involuntaria (pero a veces negligente) situación de completa indefensión. Tal como lo plantea la imagen a continuación:

También por esta cuestión es que debemos procurar la Opcionalidad respecto de la construcción, procuración y mantenimiento de nuestras fuentes de ingreso. Dándole sobretodo una especial prioridad a las fuentes de ingreso pasivas (si quieres algunos ejemplos, puedes seguir este enlace a un vídeo de nuestro canal).

Una cuestión que justamente fue motivo de nuestra entrada anterior y que también hemos abordado en el vídeo que te comparto a continuación (por si es de tu interés):

Sobre este particular, siempre me ha llamado la atención el hecho de que, cuando hablamos de las grandes fortunas, el enfoque de los billonarios (millones de millones en bolsillo) no esté centrado a ellos mismos -su subsistencia- ni tampoco la de sus hijos, sino que piensan ya en términos generacionales dentro de un horizonte temporal que fácilmente puede sobrepasar un siglo de duración.

Aumente su habilidad en la adquisición de bienes

La séptima manera de hacer fortuna consiste en “cultivar las facultades intelectuales, estudiar e instruirse, actuar respetándose a sí mismo.”

Sobre el particular solamente puede mencionar que nunca dejaré de hacer énfasis en cómo nuestra inversión más importante y más rentable, siempre será aquella que hacemos en nuestra formación financiera. De hecho, estoy seguro que si te comentase la cantidad de dinero que he invertido en mi formación financiera, seguramente te daría un susto o dos el monto (aquí una pequeña prueba).

Así, y antes de pasar a otro Capítulo relevante sobre el libro, aquí tenemos un acertado y necesario resumen, disponible en nuestro perfil de Instagram:

LAS CINCO LEYES DEL ORO

Saltando de un capítulo a otro, llegamos a este, llamado “Las Cinco Leyes del Oro”, en que se nos habla de una tablilla de arcilla llena de sabiduría y principios frente a un saco lleno de oro, ¿cuál sería tu elección?…

El oro acude fácilmente al hombre que reserva 1/10 de sus ganancias

Esta cuestión aunque evidente, también tiene que ver no solo con la disciplina sino también con la congruencia. Y vendría a ser un poco de lo que hoy se conoce como “mentalidad de abundancia/riqueza” (que no es lo mismo que los “mente de tiburón”, ¡eh!).

De igual forma, esta ley nos habla indirectamente acerca del Interés Compuesto, al señalar que “cuanto más oro acumulo (invertido con sabiduría), más oro acude a mí rápidamente* y en cantidades crecientes. El oro que ahorro proporciona más (…)”; aquí

Aquí un aspecto clave que me interesa resaltar es que la clave hacia nuestros objetivos financieros no está en cuánto dinero entra a nuestros bolsillos, sino en cuánto se mantiene en ellos con el paso del tiempo.

El oro trabaja con diligencia y se multiplica

A continuación enlisto algunas de las grandes ventajas de que el dinero trabaje para ti, antes de que seas tú quien trabaje por dinero todos los días:

- El dinero nunca se cansa

- El dinero no toma vacaciones

- El dinero no se queja

- El dinero nunca enferma

- El dinero es confiable

Aunque a muchos les cueste trabajo entenderlo, resulta que el oro/dinero es un trabajador voluntarioso, que se multiplica alegremente siempre que no nos metamos en su camino.

Un ejemplo clásico de lo que nos puede suceder si elegimos ignorar esta enseñanzas y empeñarnos en continuar trabajando por el dinero es la famosa “Carrera de la Rata”, apodada y abordada así por el también célebre autor Robert T. Kiyosaki en su conocido libro Padre Rico, padre pobre.

Una vez más, estamos ante la presencia indirecta del concepto del Interés Compuesto.

El oro permanece con quien sabe cómo invertirlo

A veces, tan fácil como llega el dinero (y aún cuando es difícil su obtención), así de fácil se va. Esta es la historia de más del 90% de los inversionistas que solamente han entrado al Mercado para perder dinero y permitirnos a algunos otros, ensanchar nuestros bolsillos en razón de sus pérdidas (recuerda que, según lo dicho por Warren Buffett “la bolsa es un juego de transferencia de riqueza entre unos y otros”).

Uno de los aspectos más importantes de la inversión estriba en la gestión emocional; es decir en no dejarnos llevar por la avaricia ni el miedo y en capacitarnos debidamente antes de comenzar a invertir mayores cantidades, aunque muchos entran subestimando al Mercado y, claro está, pagan los precios eventualmente.

En este sentido también podemos observar el énfasis que el autor realiza sobre rodearse y asesorarse de hombres sabios, nunca dejándose llevar por charlatanes y embaucadores.

Para ejemplos relativamente recientes (18-jun-21) de estos asuntos, dentro del mundo de las criptomonedas -que tristemente aún se encuentra rebosante de charlatanes y embaucadores sin escrúpulos ni pizca de ética (o decencia)-, tenemos al Token TITAN, que vivió abruptamente un descenso de su valor, el cual pasó de $64.04 dólares poco después de su lanzamiento, a solo $0.000000043348 en menos de 24 horas.

El oro escapa de quien ignora en lo que invierte

Una de las mayores Reglas de la Inversión es que no inviertes en algo que desconoces, trátese de comenzar un emprendimiento por tu cuenta, trátese de invertir en la bolsa o en activos virtuales, tanto como si de financiar proyectos de terceros… Sencillamente, sabemos que meter dinero en algo que ignoras es, cuando menos, una negligencia. Cuando mucho, una tremenda estupidez.

Dicho por el propio autor tenemos que “el poseedor de oro inexperto que se fía de su propio juicio e invierte en una empresa en la que no está familiarizado descubre a menudo que su juicio es incorrecto y paga su inexperiencia con parte de su tesoro“.

Aunque el autor no lo explica de forma directa, sin lugar a dudas resulta evidente que, en estos momentos, nos encontramos ante un problema del Ego. Y es que, nuestra propia incapacidad por no reconocer aquello que ignoramos, nos mete en mayores peligros de lo que imaginamos.

Algo que la industria militar conoce de forma exhaustiva, pues, como cualquier estratega sabrá seguramente es más peligroso “lo desconocido desconocido” (aquello que ignoras que existe siquiera, pero existe) que algo de cuya existencia estás al tanto aunque no lo tomes en serio (conocido desconocido o desconocido conocido).

El oro huye de quien especula con este

Hablando de defraudadores, estafadores y especuladores, esta ley me parece el motivo perfecto para hablar acerca de El Problema de la Agencia o dicho de otro modo “la razón por la que no le debes pedir consejos de inversión a ninguna persona“,

Dicho de una forma más sencilla y práctica (entendible también, espero): “no preguntes a un agente de seguros -que gana por comisión- si considera que te hace falta otra póliza de seguro”; ¿por qué? Es sencillo, la respuesta siempre será “Sí“.

La expresión del problema de la agencia no es otra cosa que un asunto de incentivo encontrados, donde el partido “A” tiene un interés contrario económicamente hablando (y generalmente impulsado mediante jugosos incentivos) a los intereses del partido “B”: En el ejemplo anterior, tenemos que el agente de seguros siempre te dirá que hace falta otra póliza por cuanto que cuando la compres, el tendrá un beneficio económico concreto.

Sobra decir que este problema de los beneficios existe clara y descaradamente en el mundo de la inversión, donde -sin necesidad de estafarte- lo más común es que te recomiende invertir en las acciones que ya forman parte de mi cartera/portafolios; al final del día, pequeños o grandes, un empujón al precio es siempre un empujón.

Para evitar este asunto, mi recomendación personal es que, en primer lugar, aprendas a gestionar tus emociones antes de invertir (y sobretodo la avaricia, que suele ser la más peligrosa en este tipo de asuntos) y en segundo lugar, te capacites y formes a consciencia adquiriendo una de las cualidades más valiosas con que puede contar cualquier inversionista: El Criterio Propio (o independencia, de criterio/pensamiento).

MI OPINIÓN ACERCA DE “EL HOMBRE MÁS RICO DE BABILONIA”

Antes de pasar a mi opinión, debo confesar que me he tenido que dejar/saltar algunos capítulos que por demás me resultan interesantes como es el caso de:

- La Diosa de la Fortuna (Capítulo 4);

- El prestamista de oro de Babilonia (Capítulo 7);

- El tratante de camellos de Babilonia (Capítulo 8); y,

- Las tablillas de Babilonia (Capítulo 9).

Entre tantos otros, cuya redacción y tópicos a tratar me resultan especialmente interesantes. Solamente por citar un ejemplo aislado, en “El prestamista de oro de Babilonia” se nos expone (a través de una historia, claro) un mecanismo idóneo para negar el préstamo de nuestros recursos a familiares y amigos cercanos -lo que suele ser con mucha frecuencia una charla incómoda en tiempos modernos- así como nos hace caer en cuenta acerca del verdadero valor del Dinero; esto, al relacionar el pago y ahorro de tres monedas de oro con un plazo temporal.

Con lo que demuestra (si bien de forma muy indirecta) que existe una correlación entre el uso de nuestro tiempo y la paga de un salario. Bravísimo!

Lo Malo de El hombre más rico de Babilonia

En cierto punto el libro puede tornarse un poco pesado y repetitivo (sobretodo con el asunto del 10%), aunque entiendo que es parte de la dinámica -aprendemos por repetición, evidentemente- que el autor eligió para llevar a buen puerto la transmisión de sus conocimientos.

Lo Bueno de El hombre más rico de Babilonia

Prácticamente todo. No existe alguna parte que sea aburrida (sino todo lo contrario) ni tampoco alguna información errada, más allá de la diferencia de enfoque respecto del valor de un inmueble para habitar como un pasivo.

Por lo demás, me parece un excelente libro que logra su cometido: Transmitir un conocimiento básico -y sin embargo, bastante valioso- acerca de cómo generar y mantener dinero dentro de nuestros bolsillos. Y, ojo aquí, que si bien es un excelente libro para estos efectos, también debes considerar que es lo que es: Un libro básico, idóneo para principiantes y personas jóvenes que aún desconocen los usos y costumbres propios del Juego del Dinero.

Con una lectura a este libro (y me atrevo a decir que ni siquiera con diez o más) no podrás emprender ni tampoco se entiende que te encuentres capacitado/a para comenzar a invertir; dado que estas actividades requieren de un conocimiento más especializado y con mayor profundidad.

Este libro es ideal para generar consciencia en aquellos que buscan comenzar dentro de las Finanzas Personales, poco más y no menos.

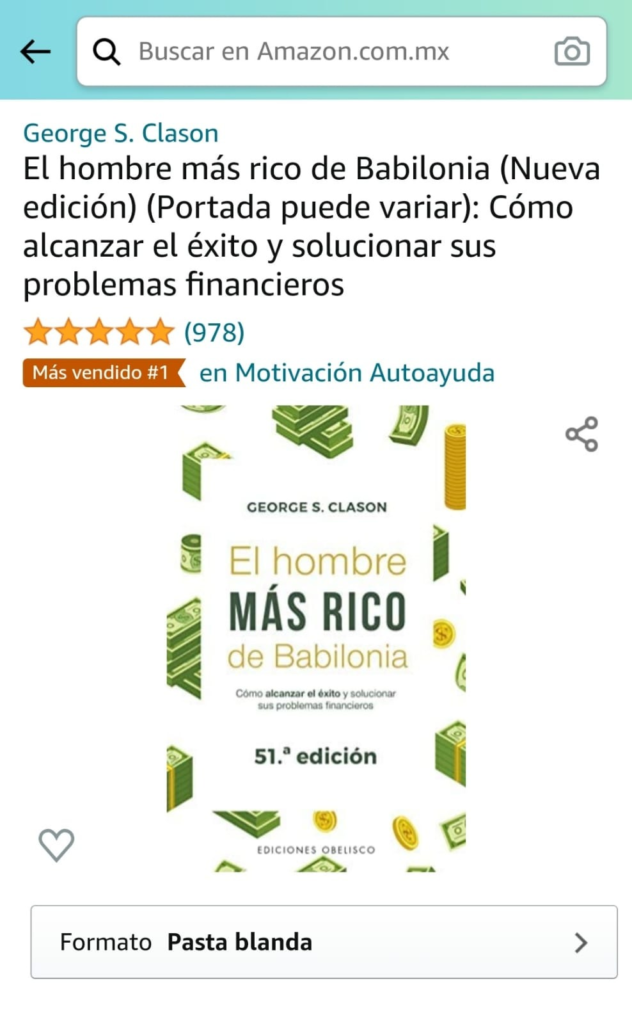

Opiniones en Amazon de El hombre más rico de Babilonia

La verdad es que, independientemente de mi criterio, las opiniones en Amazon de este libro son EXCELENTES. Incluso, tal como podemos observar en la imagen a la izquierda, de 978 calificaciones globales, tiene una puntuación general de 4.8 de 5, y por si esto fuera poco, de este universo de 978 personas, 831 consideran al libro con una calificación de 5 estrellas (podrás encontrarme entre esas personas).

Como te lo mencioné desde el comienzo, al citar el efecto Lindy, tenemos ante nosotros un libro robusto e inclusive parcialmente atemporal. Si bien tiene algunas cuestiones de rezago, estas se entienden perfectamente al contrastar su fecha de publicación frente al momento en que se escriben estas líneas (ya a menos de una década de cumplir un siglo de haberse publicado por vez primera).

Mi recomendación es que tomes este libro y te adentres en un mundo antiguo, del cual ya no quedan muchos vestigios pero del que, sin embargo, sus enseñanzas vertidas entre sus páginas continúan hoy tan vigentes como lo fueron hace tantos miles de años.

Más Artículos Relacionados

Espero que te haya gustado este resumen con las ideas principales del libro Un Paso por delante de Wall Street del autor Peter Lynch.

Si quieres seguir aprendiendo sobre finanzas e inversión, te recomiendo los siguientes artículos de mi página web:

- ¿Cómo gestionar tu riesgo al invertir?

- ¿Cómo ganar un millón de pesos?

- 6 Cosas que debes hacer ANTES de Invertir

- Interés Compuesto: Cómo funciona y dónde obtenerlo en México

- Consejos de Inversión para Principiantes

También podrás leer algunos otros libros que previamente he resumido en la sección Análisis de Lectura, entre los que se encuentran los siguientes:

- El Hombre más rico de Babilonia

- Your Life or your Money (1/2)

- Los Axiomas de Zurich (1/2)

- Los Axiomas de Zurich (2/2)

- Más libros PRÓXIMAMENTE

Si te interesa conocer más opciones de lectura tratándose del tema de la inversión, también puedes revisar este artículo de aquí.

Si te ha gustado este artículo y tienes interés por invertir mejor, te comparto a continuación un poco de información sobre mi libro Finanzas en Crisis en el que encontrarás todo lo necesario para comenzar en el mundo de las inversiones desde un enfoque práctico así como conceptos muy interesantes y de gran utilidad; sin importar si ya cuentas con experiencia previa o no.

En este libro se abordan temas básicos de finanzas personales como inversiones, por ejemplo: Presupuesto, Fondo de Emergencias, Gestión Emocional, Gestión del Riesgo y otros aspectos operativos al invertir que comúnmente suelen pasar desapercibidos para inversionistas primerizos.

El libro lo puedes adquirir por solamente $100 pesos a través de este enlace de aquí. ¡Espero que te animes!

Recuerda que cualquier duda o comentario que tengas acerca de este tema, nos lo puedes dejar en los comentarios.

Si te ha gustado el artículo o lo ves útil, por favor, difúndelo entre tus amigos y conocidos. ¡Muchas gracias por leernos!, y nos vemos en nuestro próximo artículo. Hasta entonces, ¡te deseo un excelente porvenir financiero!

¡¡ESPERA!! … ¿Ya conoces nuestro canal de YouTube? ¡Suscríbete y Activa la Campanita!

TE PODRÍA INTERESAR:

Aprovechando también que estamos en #MartesDeLectura me gustaría dejarte aquí algunas recomendaciones sobre libros que realmente transformaron mi año 2020, mismo que agradezco muchísimo el haber tenido la oportunidad de leer, ¡y sé que tú también lo harás!