Conforme vamos avanzando en la vida, existen una serie de errores financieros que, aunque parezcan mínimos, podrían estarnos condenando a un futuro de precariedad y problemas económicos. Aquí te diré cuáles son y qué puedes hacer para evitarlos, ¡comencemos!

por Miguel A. Caloca, Fundador de Godín Financiero.

Advertencia: Algunos de los recursos citados a continuación pueden ser enlaces de afiliados, lo que significa que recibiré una comisión (sin que te cueste más dinero) en el caso de que uses el enlace para hacer tu compra.

ERROR #1. NO USAR una TDC cuanto antes

No sé ustedes pero, en mi caso -y en mi casa-, nunca se habló sobre las Tarjetas de Crédito (TDC). De hecho, para cuando obtuve mi primer TDC a los 19 años; nunca había preguntado a mis padres sobre esta herramienta financiera.

Sabía que las usaban regularmente y que las pagaban regularmente también: era bastante común acompañar a mi papá a Martí o Sears para que realizara el pago de sus Tarjetas Departamentales y la verdad es que, para esos tiempos, ni siquiera sabía lo que era una Tarjeta Departamental. Pero bueno, una vez que tuve mi TDC me convertí en la peor pesadilla de los bancos: Un Cliente Totalero.

Aquí el asunto es que debes recordar que cuanto antes comiences a usar de forma responsable una TDC, tanto mejor será para ti. O podrías terminar en una posición donde a pesar de percibir un ingreso seguro y estable, sencillamente no puedas obtener ninguna después y cuando la necesites, ¿verdad que sí, Michelle?…

En este sentido, deberías recordar que una TDC nos ofrece una ventaja particular frente a la de débito y es que, literalmente, estamos comprando tiempo de ventaja (entre 20 y 50 días, según aproveches tu Fecha de Corte y tu Fecha de Pago) y adicionalmente podemos obtener recompensas en forma de cashback o bien, millas (dependiendo de la tarjeta que ocupes); estas son solo algunas de las ventajas de contar con una TDC (puedes ver otras más siguiente este enlace).

Y no dejemos escapar que, el mayor beneficio de obtener una TDC a una edad temprana y manejarla responsablemente es que, el día de mañana, podremos acceder a dinero más barato para financiar nuestro proyectos o adquisiciones financieras relevantes (no todo puede comprarse al contado). Como sucedería en el caso de un crédito hipotecario para el que, si cuentas con una buena calificación en el Buró de Crédito, tendrás acceso a mejores tasas y condiciones de pago, por cuanto que tu historial crediticio responsable te certifica como una persona digna de la confianza de la institución que te otorga el crédito en primer lugar, ¡piensa a largo plazo!

Si quieres saber más acerca de cómo utilizar lo mejor posible tus TDC, te recomiendo revisar este vídeo de aquí:

ERROR #1.5. Pensar que tu TDC es una EXTENSIÓN DE TUS INGRESOS

Este es uno de los errores más comunes al usar una TDC, y es que podría parecer que respecto de tu Línea de Crédito Autorizada ahora tienes más dinero para gastar (tu sueldo/ingresos + saldo de la TDC) pero, créeme, no es así.

Una vez que tuve mi TDC me convertí en la peor pesadilla de los bancos: Un Cliente Totalero

Recuerda que el monto de crédito autorizado que tienes en tu línea de la TDC no es otra cosa que un préstamo. Es decir, ése dinero no es tuyo; solamente lo tendrás que pagar después, pero es un hecho que tendrás que hacerlo. Y más te vale pagarle por completo, pues en caso contrario, tendrás que cumplir también con un pago de intereses moratorios y algunas comisiones (dependiendo la TDC).

Y este suele ser el mayor motivo por el que las TDC son mal vistas en la mayoría de los hogares mexicanos, donde nos enseñan a ver estas herramientas no solo como unas enemigas declaradas a nuestros intereses financieros sino como si fueran prácticamente lo mismo que firmar un contrato con el mismísimo demonio. Claro que, si no has leído detenidamente los Términos y Condiciones (T&C) antes de firmar tu contrato, entonces la culpa es tuya.

Tip EXTRA: Sobre el particular, harás bien en recordar la Primera de las Siete Reglas del Dinero; “si tú no cuidas de tu dinero, no esperas que nadie más lo haga por ti”.

Un pequeño apunte al respecto del uso adecuado del crédito es que debemos aprovecharlo como una herramienta y no como una oportunidad para adquirir aquellas cosas para las que no podemos costearnos aun nuestro presupuesto, sobretodo tratándose del uso de los famosos Meses Sin Intereses.

ERROR #2. Querer EVITAR los Impuestos

Otro error clásico de los jóvenes -y los “no tan jóvenes”- es intentar evitar al fisco dentro de su día a día; aquí el error estriba en que nunca podrás evitar al SAT. Por increíble que te lo parezca, hoy por hoy, todos pagamos impuestos. Así es, incluso los que están y operan en la informalidad terminan pagando impuestos de una u otra forma.

Para estos efectos, siempre existen los impuestos indirectos; mismos que generalmente se pagan a través del consumo (y en el momento del mismo, con lo que no son apelables). Algunos ejemplos de estos son el IVA/Impuesto al Valor Agregado tratándose de servicios, el IEPS/Impuesto Especial sobre Productos y Servicios en alcohol o comida chatarra, así como el Impuesto Digital tratándose de algunas plataformas de streaming, como Netflix.

Esto es algo que ya se sabía desde hace mucho tiempo, y cuya máxima representación ha quedado inmortalizada en esta frase comúnmente atribuida a Benjamin Franklin, de quien se dice que dijo lo que se estampa en la imagen a continuación:

Así, resulta mucho más sencillo entender y aceptar que no podemos evitar al fisco eternamente; de tal forma que, antes de seguir esquivando nuestras responsabilidades fiscales, aprendamos a aprovechar los beneficios y ventajas que vienen cuando cumplimos de manera adecuada con nuestras obligaciones como contribuyentes a la Hacienda Pública.

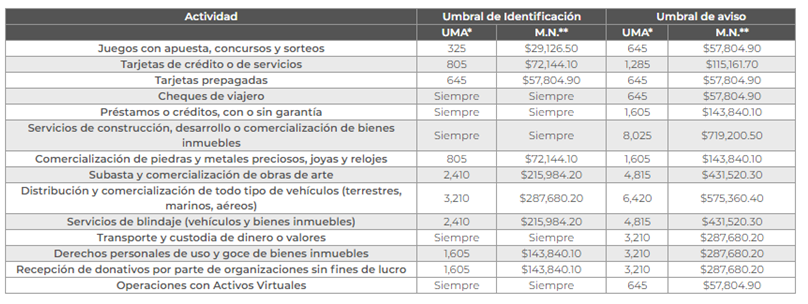

Y si no te has convencido aún, solamente recuerda que la tendencia en materia tributaria (o de impuestos) es clarísima por cuanto a la forma en que progresivamente, cada vez son más invasivas las facultades del SAT respecto de los contribuyentes y aumenta la rigidez para el manejo de efectivo y otras cuestiones bajo el argumento de la prevención del lavado de dinero; con muchas actividades catalogadas como vulnerables (art. 17 de la Ley Federal para la Prevención e Identificación de las Operaciones con Recursos de Procedencia Ilícita) y que, por lo tanto, requieren la identificación y presentación de reportes por parte de las instituciones una vez que se han superado ciertos umbrales, mismos que puedes observar en la tabla a continuación:

O bien, si te interesa obtener más información sobre este tema, también podrías seguir este enlace.

Por si esto no fuera poco, existen otra serie de instrumentos, métodos y procedimientos en virtud de los cuáles el SAT puede, fácilmente, dar con nuestros verdaderos ingresos, tales como:

- El proceso de discrepancia fiscal;

- La presunción de ingresos;

- Los reportes por depósitos en efectivo;

- Entre muchos más.

Si quieres saber más sobre cómo el SAT podría atraparte y todo lo que saben sobre ti (y sobre mí, claro), te recomiendo revisar este vídeo:

No olvides suscribirte al canal y compartir el contenido, ¡por favor!

ERROR #3. Vivir “Al DÍA”

Este error sobretodo se refiere a que, dentro de nuestra juventud, varios de nosotros gozamos de ciertas ventajas o bien de una posición de robustez financiera frente a las adversidad.

Si bien, estoy consciente de que no es la situación de todas las personas, tampoco esto significa que quienes sí cuentan con esta ventaja (de vivir en casa de sus padres y no generar gastos en alimentación ni cobijo o ropa, etc.) la deban desaprovechar.

Y esto es lo que suele suceder para la mayoría de quienes gozan de esta situación; quienes -sin darse cuenta aún del valor de la posición privilegiada en que se encuentran- solamente desperdician (para efectos prácticos) esta especial situación.

Aquí lo idóneo es que aproveches este asunto para que logres comenzar a forjarte un colchón financiero, así como tomar una posición de inversión con una mayor tolerancia al riesgo (siempre existiendo gestión del riesgo de por medio). Y es que, tal como ya hemos visto en alguna de nuestras entradas anteriores, sabemos que la abundancia es más difícil de administras que la escasez y, pensándolo bien, ¿qué época conocemos con mayor abundancia que la juventud?

Donde suele suceder que tenemos energía y tiempo de sobra (dos de los recursos más valiosos que la vida puede ofrecer) y, si bien es cierto que no tenemos dinero en exceso; si te encuentras en la situación que comentábamos anteriormente, tampoco podría decirse que te haga falta. Con lo que tus primeros ingresos son, justamente, un excedente.

Conscientes de ello (pero sin serlo del daño que se infringen), muchos jóvenes dedican sus primeros años, y sus primeros sueldos, exclusivamente a gastarlos en cuestiones lúdicas y generalmente innecesarias.

Y ojo, que no está mal gastar en cosas que te gusten (aunque no sean necesarias) pero siempre es sano contar con un equilibrio y una disciplina para evitar hacerlo de forma desmedida e inconsciente. Sobretodo por cuanto que, una vez te independices, será mucho más difícil para ti la reducción del estándar de vida artificial (producto de vivir al cobijo de tus padres o de quien dependías económicamente) que llevabas.

Si te interesa saber más sobre otras de las ventajas que la juventud tiene para ofrecer en términos financieros, puedes revisar este vídeo:

ERROR #4. Comprar un carro A CRÉDITO

Una de las compras más comunes y sin embargo más dañinas para la capacidad financiera de quien adquiera un automóvil. ¿Por qué? Te lo digo a continuación:

En primer lugar, suele suceder que quiénes compran un automóvil se vean guiados únicamente por la Sociedad del Consumo, según la cual, el contar con un automóvil propio es un signo de éxito (no lo es, necesariamente*). De hecho, no en vano esta suele ser la primera compra que realiza un empleado recién ascendido: Actualiza su carro a un modelo del año.

* Y mucho menos si lo adquiriste a crédito.

No es malo comprar un auto, pero tampoco es forzoso que sea del año y de lujo a 5 años con el mínimo de enganche…

Pero bueno, seamos honestos, ¿de verdad necesitamos un carro último modelo para transitar? Obviando la cuestión de la seguridad y cómo el ego puede exponernos a situaciones complicadas -y esto es algo que, en tiempos como los de ahora, siempre debemos tener en cuenta-, la verdad es que un auto es funcional por cuanto que puede llevarnos del punto A al B con la menor cantidad de esfuerzo, tratándose tanto de tiempo como de dinero.

Sin duda es una herramienta útil que debemos considerar cuando nos hemos independizado pues nos da cierto grado de Opcionalidad aún frente a las modernas aplicaciones -que, sin embargo, el regirse por la ley de oferta y demanda- pueden terminar en un sobreprecio que roza la grosería.

El carro es, a todas luces, un pasivo financiero. Comenzando por el hecho de que se deprecia apenas ha salido de la agencia, seguido por la cuestión de que su depreciación es bastante agresiva (perderá mas de 1/3 de su valor en menos de 36 meses) y coronando con que debes pagar mantenimiento y otros gastos administrativos, tales como la gasolina, las placas y la tenencia.

A todo ello podemos añadirle que, si vives en la Ciudad, posiblemente tu carro no pueda circular todos los días, ¡con un demonio, lo que faltaba!

Y si estás pensando en “ponerlo a trabajar”, déjame decirte que aunque puede ser una opción atractiva. Sin lugar a dudas ya no lo es tanto como hace digamos, un par de años, en tanto que las cuotas para socios de distintas plataformas han disminuido (y muestran una clara tendencia a la baja), tanto como el hecho de que tendrías que pagar una mayor póliza de seguro para estos efectos. Y si estás pensando en no avisar o mentir al seguro respecto del uso del auto, esto terminará mal para ti; pues el proporcionar información engañosa o mentir en tu aplicación es motivo para que la aseguradora no pague.

Tip EXTRA: Recuerda que tratándose de la adquisición de bienes a crédito, suele suceder que utilicemos de forma errada esta herramienta al pretender adquirir algo que no está en nuestro alcance a través de un mal uso del crédito: No es malo comprar un auto, pero tampoco es forzoso que sea del año y de lujo a 5 años con el mínimo de enganche…

CONCLUSIONES

El Juego del Dinero fue construido para que las personas normales -como tú y como yo- lo perdamos siquiera antes de poder comenzar a prestar batalla. No solo desde las cuestiones legales (grandes incentivos a quienes concentran la riqueza) ni desde el ámbito financiero (acceso a herramientas e información privilegiada según el estrato social) pero también desde la perspectiva social es que comenzamos a perder este Juego desde la edad más temprana. Los cuatro errores que te he comentado en este artículo son, literalmente, una receta para el desastre financiero. Si has descubierto que tienes uno o más de ellos, por favor, toma acción a la brevedad posible y comienza a enmendar el camino.

De lo contrario, difícilmente podrás avanzar al siguiente nivel dentro de este Juego del Dinero, pues todos y cada uno de los errores relacionados se traducen en una sangría y una afectación significativa a nuestros ingresos y pretensiones. Recuerda que, para salir avante en estos asuntos, es necesario dejar de lado la satisfacción inmediata y las expectativas de terceros (Sociedad del Consumo).

Recuerda que cualquier duda o comentario que tengas acerca de este tema, nos lo puedes dejar en los comentarios.

Si te ha gustado el artículo o lo ves útil, por favor, difúndelo entre tus amigos y conocidos. ¡Muchas gracias por leernos!, y nos vemos en nuestro próximo artículo. Hasta entonces, ¡te deseo un excelente porvenir financiero!

¡¡ESPERA!! … ¿Ya conoces nuestro canal de YouTube? ¡Suscríbete y Activa la Campanita!

TE PODRÍA INTERESAR…

Dentro del mundo de las Finanzas Personales existen distintos objetivos financieros o bien, los motivos por los cuales tú adquieres disciplina y comienzas a ahorrar e invertir (todo tiene una razón). Sin embargo, y sobre el particular, yo considero que el objetivo financiero de mayor importancia es la posibilidad de obtener nuestra Libertad Financiera, si te interesa conocer cómo acercarte a ella en cinco pasos, checa este vídeo: