Como dicen por ahí, que apenas va comenzando el año y ya empezaron a llover los golpes… Recientemente nos hemos enterado de la baja de las tasas en Hey Banco, con lo que esta institución del Sistema Financiero Mexicano se ha unido al club de otras más que, recientemente (de un año para acá) han comenzado a disminuir sus tasas.

La pregunta clave es: ¿A qué se debe esto?

por Miguel A. Caloca, Fundador de Godín Financiero

Una dosis de realidad…

Sabemos que pensaste que con el anuncio de la disminución a la tasa de retención en materia de impuestos a las inversiones ya habrías ganado una buena parte de la batalla, después de todo, no todos los años se obtiene una reducción del 33.10% (pasando de 1.45% a 0.97%), ¿o sí?

Pero esa fue la única buena noticia pues, continuando con la tendencia bajista de finales del año pasado; nos venimos a enterar recientemente que un instrumento más (en el ramo de la renta fija) ha actualizado sus tasas a la baja…

Recordemos que actualmente, vivimos en un momento histórico (sea que nos guste o no) en muchísimas vertientes; una de ellas la irracionalidad humana.

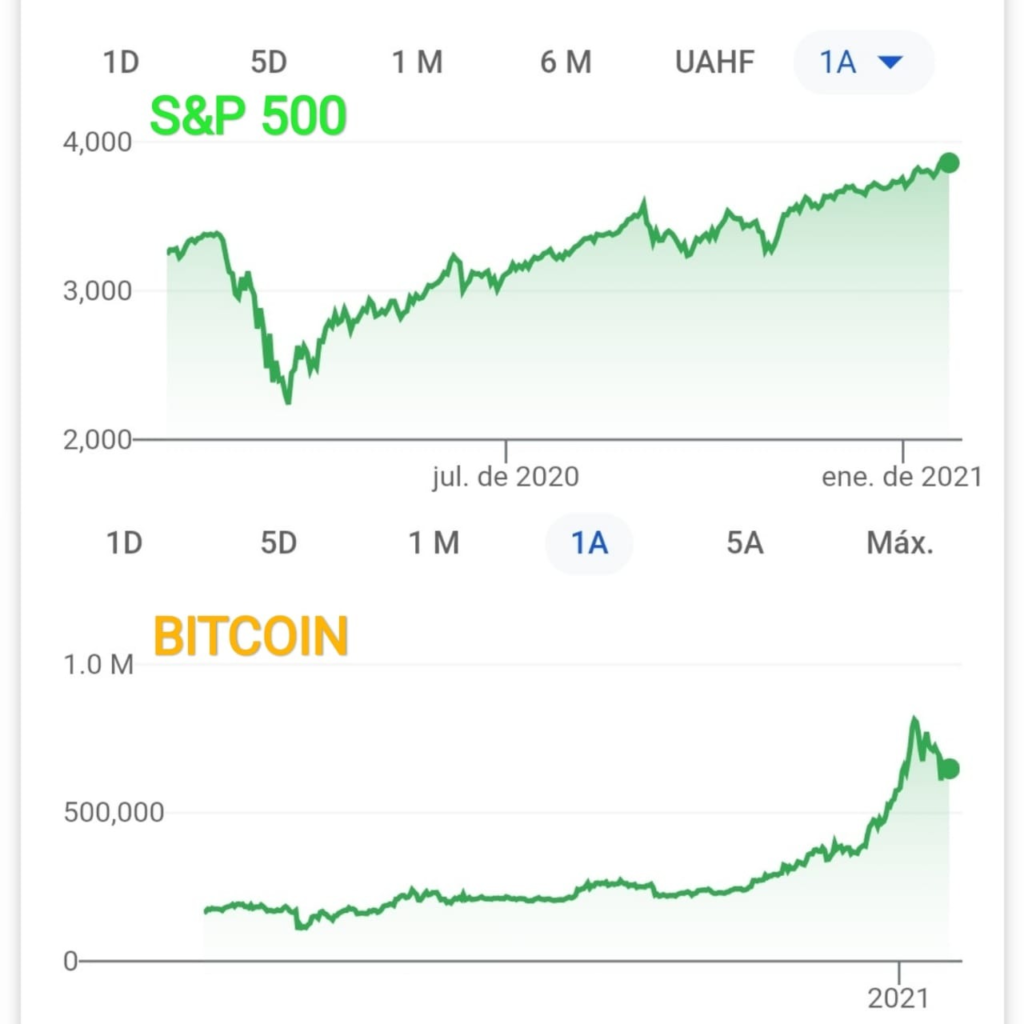

Pues hemos observado que mientras distintas economías se hunden (la mexicana incluida) ante los golpes financieros que implican la toma de las medidas necesarias para prevenir y combatir al COVID-19, los Mercados Financieros continúan con un vertiginoso -y en muchos puntos, irracional- ascenso.

Pues bien, aunque esto no deje de ser un asunto bastante interesante debido a la volatilidad y la poca o hula gestión del riesgo que se observa por parte de los nuevos jugadores, que son bastantes. Tal y como lo mencionamos en nuestro vídeo sobre Los errores más comunes al invertir, al día de hoy México cuenta con más de medio millón de cuentas de casas de bolsa activas, muchas de ellas creadas en el calor y la conmoción del súbito crecimiento de los mercados financieros (FOMO – Fear Of Missing Out – Miedo de Perdérselo); es que podemos seguir observando un crecimiento en el valor especulativo de distintos activos “calientes”, tales como acciones en el ramo tecnológico (TESLA, NIO, XIAOMI), o algún intricado tema que tiene algo que ver con los videojuegos (GameStop Corporation) o finalmente, la vieja confiable -que ha ganando una cantidad increíble de adeptos en los últimos meses-, el Bitcoin y otras criptodivisas tales como Ethereum.

Y si bien, el mercado y otros lugares idóneos para la especulación continúan el desafío a la lógica como podemos observar en la siguiente imagen:

Existen otros modelos de negocios donde esto sencillamente no funciona. Recordemos que uno de los principales asuntos dentro del Mercado o los activos volátiles recae en el hecho de que no son completamente racionales ni mucho menos, sino que más bien, al funcionar como un Juego de Transferencia de Riqueza (hablamos más de esto en nuestro libro Finanzas en Crisis así como en el curso Estrategias de Inversión) la idea de la oferta y la demanda es uno de sus soportes principales: No importa tanto el precio de la acción, sino que exista alguien lo suficientemente ingenuo como para adquirirla después que tú.

La Bolsa es un juego que consiste en ir pasando de unos a otro una cerilla encendida, hasta que llega a uno que se quema los dedos

John F. Kennedy

Ahora pues que todo esto atiende a robustecer una inferencia lógica que será el tema central de este artículo: Los instrumentos de renta fija y los de renta variable operan de formas muy diferentes. Tal como veremos a continuación…

¿Dónde está el Negocio?

Lo importante es generar. Y claro que se genera pero, ¿bajo qué modelo? Es que para algunos pudiera parecer un sinsentido que en una época donde tenemos el boom de los instrumentos volátiles (un súbito empujón en el ámbito de las casas de bolsa en México, por ejemplo) existan opciones de renta fija que sencillamente están limitando el ingreso de nuevos inversionistas (cof cof Finsus cof cof)… Pagarés Bancarios, Certificados del Tesoro (Cetes Directo), Sociedades Financieras Populares, Cajas de Ahorro, etc., es obvio que cuentan con un modelo de operación diferente que el de las primeras.

Pues, mientras que las exchanges, utilizadas para invertir en Bitcoin, Ethereum y otros criptoactivos (tales como Bitso); así como las casas de bolsa (GBM Homebroker, Kuspit, etc.) funcionan bajo un modelo de cobro de comisiones por cada operación realizada -y dependiendo en la cantidad de capital con que se opera-, tenemos que a los modelos de renta fija no les resulta tan sencillo la obtención de un rendimiento. Pues, a saber, cuentan con dos momentos clave en su modelo de negocios:

A) CAPTACIÓN:

Se trata del esfuerzo operativo que realiza la Entidad por obtener dinero del público inversionista, en general.

IMPORTANTE: Recuerda que no todas las entidades del Sistema Financiero Mexicano están autorizadas para realizar captación de los recursos del público en general.

B) COLOCACIÓN:

Una vez que se ha reunido el capital de los inversionistas, este debe de ser redirigido a alguno de los esquemas o productos financieros con los que cuenta la institución.

En el caso de las SOFIPO´s son los créditos que otorgan a sus socios.

Para las entidades bancarias puede ser una TDC, un crédito hipotecario, al consumo, revolvente, etc.

C) RESULTADOS:

Una vez que los deudores han realizado el pago parcial o total de la deuda es que la Entidad Financiera comienza a desarrollar sus flujos y obtiene un rendimiento, pues sus tasas de crédito son mucho mayores a las tasas de rendimiento ofrecidas a los inversionistas del inciso A.

Tal como veremos a continuación:

Como puedes observar, se trata de un negocio redondo bajo el cual, la justificación no es otra que la propia institución asume los riesgos frente a clientes no pagadores o una dificultad por colocar…

Recordemos que, en este sentido, se ha visto agravada la situación de diversas instituciones financieras, tales como bancos y SOFIPO´s que han visto incrementar su porcentaje de morosidad en la cartera de forma preocupante. Esto aún a pesar de haber renegociado las condiciones de préstamos y, en algunos casos inclusive (tales como los bancos), aplazar de forma voluntaria el cobro del interés moratorio correspondiente durante cierto plazo de tiempo -generalmente, fueron tres meses-.

Este es un problema con el que también cuentan al día de hoy, algunas Instituciones de Tecnología Financiera (fintech) que a pesar de la falta de certeza jurídica en sus modelos operativos continúan recibiendo capital del público; y esto se debe a dos aspectos interesantes que veremos hacia la Conclusión.

De hecho, como institución financiera, siempre es mucho más grave contar con un problema de colocación (no tener donde poner el dinero del público inversionista) que de captación (no tener dinero del público inversionista)…

Conclusiones y Perspectivas

Tenemos que mencionar, primeramente, que varios de los motivos por los cuales estos esquemas han funcionado bien (para algunos casos, quizás un poco demasiado bien) se debe al uso de distintas estrategias de marketing tales como los enlaces de referidos o los códigos de referidos que dan una recompensa a terceros por invitar a sus amigos a “invertir” (recuerden que típicamente es ahorrar de forma inteligente).

Esta estrategia ha sido utilizada en su momento por los siguientes jugadores:

- GBM HomeBroker: Que te daba acciones con relación a tu número de referidos;

- Financiera Sustentable: Que te da el 0.05% del monto que invierta cualquier de las personas que use tu Código de Referido (el nuestro es CALOCA-7604, por si gustan apoyarnos)

- Hey Banco: Con una promoción en la que se te daban cierto dinero a ti y a tu referido.

Etcétera, la realidad es que esta estrategia no es exclusiva del sector financiero. Pues también la podemos observar en distintas empresas de servicios comerciales como Uber Eats, Didi, Rappi, entre otras.

Otro aspecto que probablemente no hayan tomado en cuenta las instituciones financieras habrá sido el súbito interés que existe por el tema de las Finanzas Personales, capitalizado a través de distintos influencers/youtubers financieros quienes, al soltar alguna recomendación sencillamente cuentan con el potencial de terminar sobregirando los recursos o planes de cada institución que recomiendan.

Aquí solamente una advertencia y es que deben recordar demasiado bien lo siguiente:

- No confíes en alguien que cuenta con un interés económico al recomendarte una inversión o una plataforma, pues su forma de ver las cosas está sesgada, bien de forma consciente o inconsciente.

Este es uno de los motivos por los que desde Godín Financiero no hemos celebrado ninguna alianza comercial, ¡ni tenemos intenciones por hacerlo! - Recuerda siempre la Primera -¡y la más importante!- de las Siete Reglas del Dinero, que dice así: “Si tú no cuidas de tu dinero, no esperes que alguien más lo haga por ti”.

Dicho de otra forma, intenta evitar a toda costa, seguir la recomendación de un tercero sobre cualquier producto financiero o la adquisición de una acción en particular, mientras no hayas hecho tu debida diligencia o bien, tu tarea de investigar, verificar y comparar la información que se te ofrece, ¡sobretodo si existen intereses económicos en juego*!

* Tales como cuotas de publicidad, alianzas “estratégicas”, enlaces de referidos o beneficios económicos directos e indirectos.

Si tu tampoco conoces las Siete Reglas del Dinero, puedes hacerlo en este vídeo:

Finalmente, la baja de las tasas de interés no es algo malo necesariamente ni tiene por que serlo. Como ya lo hemos dicho anteriormente, siempre será bueno que más personas comiencen a interesarse por sus finanzas y el desarrollo de su economía personal. Pero aquí el tema es bastante sencillo:

¡NO EXISTE EL DINERO FÁCIL!

Tal como lo hemos hablado varias veces en nuestro Twitter, así como la página y algunos vídeos del canal, debes entender que ningún instrumento de renta fija te llevará rápidamente hacia la riqueza: tendrás que pagar en tiempo, que es tu recurso más valioso, lo que no quieres pagar en atención.

Algunas consecuencias que puede traer este súbito interés en distintos instrumentos de renta fija son la continuación de lo que ya venimos experimentando, con una especial agravante de que las siguientes bajadas sean más agresivas. Tal como lo demuestra esta imagen:

Mientras que la actualización a la baja de Finsus ha sido escalonada y del 12% al 10% en su rendimiento anual, tenemos un ajuste mayor y sin escalonamiento por parte de Hey Banco.

Aquí la mejor noticia es que posiblemente esta baja de tasas antes que ser un desincentivo sirva para que más personas comiencen a capacitarse debidamente antes de incursionar en distintos instrumentos de renta variable y con activos volátiles. Si esto es parte de lo que buscas, recuerda que contamos con una Lista de Reproducción en el canal de YouTube que se llama “Inversión” y puedes consultar aquí; así como un listado de libros que te serán demasiado útiles para incursionar en este mundo lleno de irracionalidad y emociones, disponible aquí.

También recuerda que contamos con Cursos de Formación Financiera disponibles para ti, entérate de ellos aquí.

Conclusión: Es posible que esta tendencia bajista continúe o bien, se mantenga; cuando menos mientras que no hayamos podido recuperarnos económicamente de las consecuencias financieras del COVID-19 (así que vayan buscando un banco…).

Pero recuerda que, los instrumentos de renta fija son solo uno de los primeros pasos en tu camino hacia cualquiera que sea tu Objetivo Financiero (en mi caso es la Libertad Financiera), ¡no dejes de subir!

¡Muchas gracias por leernos!, y nos vemos próximamente.

¡¡ESPERA!! … ¿Ya conoces nuestro canal de YouTube? ¡Suscríbete y Activa la Campanita!