Gastar más de lo que ganas nunca va a ser una buena idea en términos financieros ni mucho menos. Pero el día de hoy no hablaremos de la negligente administración de tu presupuesto personal o las consecuencias graves que puede tener. El día de hoy vamos a abordar a otro de tus grandes “enemigos” en materia de finanzas personales -sin dejarte de recordar que tú eres el/la principal-… Así es, ¡hoy toca hablar del SAT!

Un Sistema bien construido…

Dentro del Sistema Financiero Mexicano algo muy común es la informalidad. Se calcula que, de acuerdo con la Encuesta Nacional de Ocupación y Empleo-ENOE) aproximadamente cuatro de cada diez trabajadores son informales y, claro, no pagan impuestos.

Más allá del problema tributario que esto representa para el Estado Mexicano, tenemos un desafío administrativo amplio para el SAT, que a lo largo del tiempo ha ido mejorando sus esquemas de recaudación e integración de los contribuyentes al cumplimiento efectivo de sus obligaciones fiscales; siendo el más reciente de ellos el CODI.

La finalidad última del Servicio de Administración Tributaria es lograr que una amplia recaudación, pues recordemos que México es uno de los países que menos impuestos pagan (con aproximadamente 30 millones de empleados en el sector informal y un amplio número de negocios operando también desde este ramo).

Apenas recientemente, al término del primer semestre de 2018 ya habían sido registrados ante el SAT 68.4 millones de contribuyentes, en comparación con los 63 millones fiscalizados hasta septiembre del 2017. Aunque la cifra continúa creciendo hacia este 2020 y con políticas fiscales cada vez más agresivas, continúan bastante lejanas total de la población que genera ingresos en nuestro país.

En este sentido (de las bases sistémicas para la recaudación) también podemos hablar del esquema de deducibles, donde a cada gasto que deduce el contribuyente le corresponde un ingreso por la persona que presto el servicio/vendió el producto. Es decir, que tú no podrías deducir la factura por los servicios de tu dentista si previamente éste no ha enterado al fisco que recibió un ingreso por tu parte. Increíble, ¿no es así?

Ahora vamos con lo que nos importa, ¿qué es la discrepancia fiscal?

El Gran Hermano Fiscal

Lo quieras creer o no, el SAT está mucho más al pendiente de ti de lo que piensas. Los esquemas de fiscalización son progresivos y, aunado esto último, a la adoptación cada vez mayor de tecnología en los pagos (tarjetas de crédito, débito y banca digital), somos consiste y automáticamente observados por el SAT que exige el entero de las transacciones realizadas por los distintos contribuyentes.

Claro que esto tiene sus ventajas y sus desventajas, por ejemplo: Cuando realizamos nuestra Declaración Anual tenemos un sistema pre-cargado con las deducciones que hemos generado, de las cuales no se les suele escapar demasiado… Otro asunto de especial importancia por la que los esquemas fiscales se han robustecido de una manera frenética es el aumento desenfrenado de las actividades ilícitas y la vulnerabilidad del sector financiero al lavado de dinero (México, China, Rusia) y el financiamiento al terrorismo (USA, Reino Unido, Francia).

Es por esto que podría decirse que el SAT nos observa 24/7. Puesto que es bastante complicado que realicemos alguna operación financiera sin que el mismo termine enterándose de ello, tarde o temprano.

Riesgos Ocultos al Consumo: La Discrepancia Fiscal

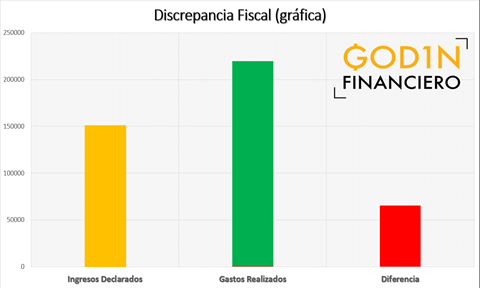

Ahora sí, vamos a ponernos un poco más técnicos… La discrepancia fiscal es cuando se comprueba que la cantidad de gastos que realizaste en un año, son superiores a los ingresos que se declaran.

¡Sorpresa, sorpresa! Tal como su nombre lo indica, se trata de una diferencia (sinónimo de discrepancia) entre lo que dijiste que ganaste (ingresos) y lo que efectivamente terminaste gastando.

Un ejemplo típico de este tipo de eventos es cuando prestamos nuestra tarjeta de crédito a terceros para que ellos efectúen compras a nuestro nombre y, aunque después las terminen pagando, si el monto de diferencia con nuestros ingresos es considerable, podríamos vernos en un problema con el fisco. Esto debido a la presunción de ingresos fiscal. Es decir, que se presume que todos los depósitos recibidos a cuentas bancarias, tarjetas de débito y/o crédito fueron realizados por nosotros hasta que comprobemos lo contrario.

De acuerdo al SAT, las personas físicas serán objeto de un procedimiento en cuanto a discrepancia fiscal cuando sus gastos del año fiscal no correspondan a lo declarado o bien a lo que le hubiera correspondido declarar.

ATENCIÓN: Respecto de las modificaciones que recientemente entraron en vigor (2020) sobre este término, tenemos que este proceso se podrá llevar a cabo independientemente de si están inscritas o no en el Registro Federal de Contribuyentes (RFC).

Sobre el caso particular de personas no inscritas (y también respecto de las inscritas pero que no presenten declaraciones -por no estar obligadas- o las hayan presentado en un monto menor al que les corresponde según sus egresos) tenemos que los gastos se asumirán como ingresos.

Si eres un contribuyente no obligado a declarar, entonces se presumirán como ingresos declarados los manifestados por el comercio/los sujetos que efectuaron la retención.

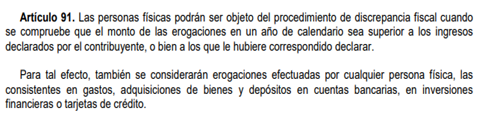

Acorde a lo establecido en el Artículo 91 de la Ley del Impuesto Sobre la Renta, tenemos que “cuando se compruebe que el monto de las erogaciones en un año de calendario sea superior a los ingresos declarados por el contribuyente, o bien a los que le hubiere correspondido declarar”.

Es decir, que la discrepancia fiscal se produce cuando tus gastos, todos aquellos que pueden ser fiscalizados (por medio de expedientes, documentos, bases de datos o información que sea proporcionada por una autoridad o tercero) no corresponden a los ingresos que a su vez declaras.

Dentro de estos gastos se consideran la adquisición de bienes, depósitos en cuentas bancarias, inversiones o pagos de tarjeta de crédito.

Procedimiento de discrepancia fiscal

A continuación te comentamos como se realiza el Proceso de Discrepancia Fiscal, por cuanto que el SAT indica los siguientes pasos para el proceso de acuerdo a la discrepancia fiscal:

- Se notificará al contribuyente la cantidad de las erogaciones que se detectaron, así como la información que se utilizó para obtenerlas, el medio y la discrepancia que se encontró.

- Una vez que se notifique, el contribuyente cuenta con un plazo de 20 días para que informe por escrito a las autoridades fiscales, la procedencia de los recursos que utilizó para esos gastos y ofrecerá, en los casos que aplique, pruebas que considere para acreditar que los recursos no constituyen ingresos gravados.

- Las autoridades fiscales podrán, por una sola vez, solicitar documentación adicional al contribuyente, en cuanto a los términos del artículo 54 del Código Fiscal de la Federación, inciso c): Aplicable para los partidos o asociaciones políticas, legalmente reconocidos.

- Una vez que se acredita la discrepancia, se señalará como ingreso gravado, por lo que formulará la liquidación respectiva, considerándose como ingresos que fueron omitidos del monto de las erogaciones que no fueron declaradas.

- Se aplicará una tarifa que está prevista en el artículo 152 de la Ley del Impuesto sobre la Renta, al resultado que se obtuvo.

Consejos para evitar caer en discrepancia fiscal

Pero ojo, que no todo está perdido, por que aquí está Godín Financiero, listo para apoyarte a cuidar de tus Finanzas Personales:

- Declara todos tus ingresos, sin excepción alguna: De todas formas lo sabrán…

- Lleva un control minucioso de todos tus ingresos.

- Resguarda toda la documentación necesaria para demostrar durante hasta cinco años, en caso de que llegaran a investigarte.

- No gastes más de lo que ganas.

- Si eres una persona física con o sin RFC, considera siempre llevar un registro donde puedas documentar tus gastos y en caso de que lo requieras, te ayude para aclarar alguna discrepancia.

Debes tener claro que el SAT no puede declarar la discrepancia fiscal de una manera unilateral. Pues como anteriormente pudiste observar en el Procedimiento de Discrepancia Fiscal (más arriba en esta entrada), la Autoridad tiene la obligación de comprobar esa diferencia, darla a conocer al contribuyente y éste tiene la posibilidad de defenderse aclarando esta situación.

Aquí te dejamos uno de nuestros videos en YouTube, relacionado con la temática de impuestos:

¡Te agradecemos por tu atención! No olvides compartir esta información para que llegue a más personas.

por Miguel Ángel Caloca Heredia, Socio Fundador de Godín Financiero.

Muchas gracias por la información. Gran aporte de esta web. Saludos!