Uno de los mitos financieros más extendidos en México es el de que las tarjetas de crédito son malas herramientas o que se pueden reducir a “firmar un contrato con el diablo”. En virtud de eso, no son pocos los mexicanos que evitan el tener una Tarjeta de Crédito o bien, lo terminan posponiendo hasta que ya no resulta posible. Esto representa, sin lugar a dudas, un grave error para tus finanzas y en este artículo te explicaré por qué es así.

por Miguel A. Caloca, Fundador de Godín Financiero.

Conforme vamos avanzando en la vida existen una serie de cuestiones que deben cumplirse para garantizar que hemos llegado a la vida adulta: Un correo del SAT, nuestro primer aguinaldo, tu primer semana cotizada en el Seguro Social, entre otras. Tristemente, dentro de estas otras podemos ubicar el contar con una tarjeta de crédito.

Y, seguramente te estarás preguntando por qué afirmo que es triste el asunto de la tarjeta de crédito. Pues bien, es bastante sencillo en realidad: Me entristece que se vea a la tarjeta de crédito como algo inamovible e indeseable (una cuestión a la que te resignas) antes que la herramienta extremadamente útil de que se trata. Por ello, mi objetivo a lo largo del presente artículo no será otro que le de convencerte -con sólidos argumentos y experiencias personales de por medio- sobre la gran utilidad que tienen estos instrumentos financieros para definir tu futuro y, ¿por qué no?, ¡tu vida!

Ahora comenzaré diciéndote que el contar con una Tarjeta de Crédito es sinónimo de contar con muchos beneficios (si te gustan los spoilers, podrías checar algunos de ellos en este vídeo) pero también algunas desventajas. Esto último claro, cuando no las usas debidamente. Sobre lo anterior, la verdad es que yo prefiero ver el vaso “medio lleno” que “medio vacío” y es que algo que asusta a muchos, respecto de las tarjetas de crédito y su uso, se debe a las historias que todos hemos escuchado alguna vez así como a las grandes tasas de interés que cobran los bancos en sus tarjetas de crédito (TDC), algunas de ellas superando el 100% de CAT Anual y sí, ¡¡sin IVA!! (cof cof Bancomer, te estamos viendo desde aquí…).

De esta forma, no resulta extraño que, dentro de la percepción de una buena parte de las personas, la concepción general de lo que significa el adquirir una tarjeta de crédito se sienta y se vea más o menos como la imagen a la derecha:

Pero, antes de apresurarnos a emitir nuestros juicios sesgados y en extremo emocionales (ausentes de razón ni fundamento) debemos considerar cuál es la raíz del Miedo como emoción que nos domina: La Ignorancia.

Por ello mismo, a partir de ahora, combatiré una a una, las creencias erradas más populares detrás del “por qué no deberíamos tener una tarjeta de crédito” y con el único propósito de convencerte de que, si se utiliza debidamente, la tarjeta de crédito constituye una herramienta indispensable para el crecimiento financiero de cualquiera de nosotros.

Lo que, dicho en sentido contrario significa que, si escoges evitar el adquirir una tarjeta de crédito y usarla debidamente desde joven, estarás complicando tu existencia adulta -así como tu situación financiera futura- en muchos sentidos y de forma innecesaria. Y esto es algo de lo que con mucho gusto, les podría hablar mi hermana mayor -por cierto, se llama Michelle- quien fue la inspiración para el siguiente meme usando en otro artículo de este blog-

Con todo lo que ya te he mencionado antes sobre el miedo a las Tarjetas de Crédito, tenemos que para muchas personas no les resulta especialmente atractiva la idea de adquirir un compromiso financiero con lo que no son pocos los jóvenes (especialmente) que optan por pedir el apoyo de sus padres u otros benefactores económicos para poder usando una tarjeta adicional; es decir, una tarjeta “extra” que está directamente ligada a la cuenta del titular.

Básicamente, una tarjeta adicional es un plástico que puede utilizar cualquier otra persona a extensión y a nombre de la línea de crédito que tiene la persona titular. Sin embargo, la realidad es que al final del día -y siguiendo la aplicación del concepto sobre lo que implica el Jugarse la Piel– tenemos que los verdaderos beneficiados de esto son únicamente los titulares del plástico (es decir, de la línea principal) pues, aunque tú puedas acceder artificialmente a algún que otro beneficio propio de la tarjeta, seguirás siendo invisible para el Sistema Financiero y tampoco generarás un historial crediticio respecto de los recursos financieros que ya estás ocupando para pagar los gastos que realizas, lo cual podría acarrearte una serie de problemas considerables en el mediano como el largo plazo.

Antes de comenzar quizá vale la pena hacer una aclaración y es que todo lo que te diré a continuación forma parte de aquellos que los bancos NO QUIEREN que sepas, por la misma razón que tu tarjeta de crédito no traía un tríptico con la información que te compartiré ahora mismo y aquella por la cual es común que ofrezcan mayores líneas de crédito a los clientes incumplidos que a los cumplidos. Así que, en serio, lee con mucha atención, por que esta información te convertirá en la pesadilla de los bancos y tiendas departamentales por igual.

¿Qué es y CÓMO FUNCIONA una Tarjeta de Crédito?

Lo primero que tenemos que entender sobre esta herramienta financiera es que no es una extensión de tus ingresos. No pocas personas, al recibir su primer tarjeta de crédito, piensan que han recibido más dinero por lo que es común que sumen su Línea de Crédito disponible a su salario mensual, lo que es un grave error financiero. Recuerda que la tarjeta de crédito es eso mismo, un crédito. Lo que significa que NO SE TRATA DE TU DINERO, sino que más bien es dinero del banco y, si bien es cierto que no lo tendrás que pagar inmediatamente -puedes tener desde 20 hasta 50 días posteriores al momento en que realizas tu compra-, es un hecho que lo tendrás que pagar, eventualmente. Y que, en el caso de no hacerlo bien (pago total para no generar intereses) entonces se generarán intereses sobre tu crédito, así como alguna que otra comisión -dependiendo de la tarjeta que tengas-; lo cual suele terminar en que debas más dinero del que puedas pagar y termines en una espiral de deudas sin final…

Si quieres aprender más sobre cómo funcionan las tarjetas de crédito y de qué forma podrías sacarles el máximo provecho, aquí te comparto este vídeo disponible en nuestro canal de YouTube:

Extiende tu recurso MÁS VALIOSO

La primer finalidad de una tarjeta de crédito es que nos permite “comprar” literalmente, nuestro recurso más valioso: El Tiempo.

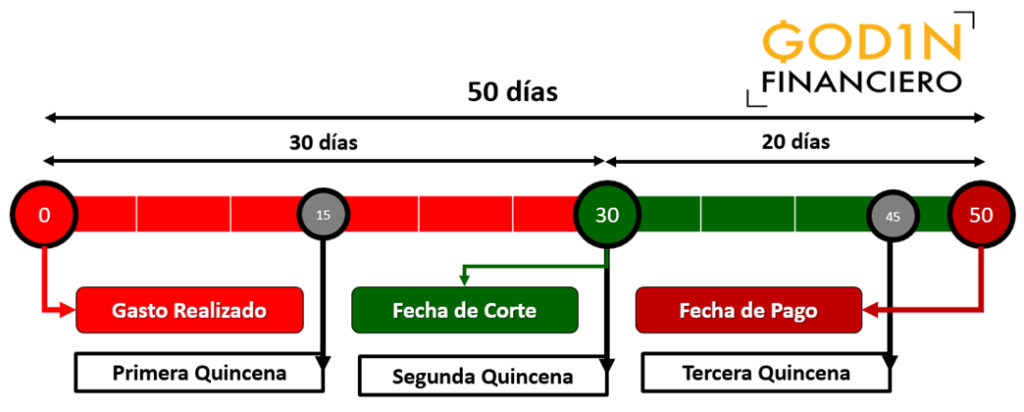

Resulta que, si sabes usar bien tu tarjeta, podrías contar hasta con 49 días naturales para efectos de pagar un gasto engorroso; dígase un refrigerador o una lavadora, quizá un paquete de tiempo compartido, etcétera.

Para estos efectos debemos tomar en cuenta los siguientes conceptos básicos para quien maneja una Tarjeta de Crédito y son:

- Fecha de Corte: Es el día del mes en el que el banco cierra tu cuenta con todos los gastos que realizaste durante los últimos 30 días;

- Fecha de Pago: Es el día que te da el banco para pagar tu deuda sin cobrarte ningún interés o cargos.

Así, podemos observar que si realizamos nuestro pago durante el primer día posterior a la fecha de corte, tendremos hasta 49 días (¡tres quincenas!) para generar nuestro pago total de la Tarjeta de Crédito. Pero, resulta que si lo hacemos un día antes de la fecha de corte (que en el ejemplo de la imagen sería el día 29…) entonces solo tendremos 21 días para hacerlo (una quincena, ¡ay Dios mío!).

Por este motivo es muy importante que entendamos y aprendamos a utilizar nuestras tarjetas de crédito de forma inteligente ya que nos permiten afrontar grandes gastos de una forma más cómoda. Eso sí, ten cuidado con siempre realizar el pago total pues en caso de que no lo hagas, estarás en graves problemas (sobretodo si se trata de grandes gastos).

Accede a créditos MÁS BARATOS

Independientemente del motivo anterior, que sin duda nos podría sacar de más de un aprieto; esta es la que considero -a nivel personal, claro- como el motivo más importante por el cual debemos adquirir una tarjeta de crédito (y usarla de forma responsable) a la brevedad posible.

Esta razón es que se trata de la forma más sencilla de que comiences a construir tu historial crediticio. Ahora, pregunta rápida para ti: ¿Le prestarías dinero a cualquier persona?

… Pero por supuesto que no. Por ese motivo, los bancos -y otros agentes del Sistema Financiero- toman en cuenta la calificación que tienes en tu Buró de Crédito y, si no has tenido nunca una tarjeta de crédito lo más probable es que no existas. Ahora, otra pregunta rápida: ¿Prestarías dinero a un fantasma?

… ¡Pero claro que no! (estamos en racha) He aquí la importancia de contar con una buena calificación, es decir, el uso responsable de tu Tarjeta de Crédito te permitirá mantener un Score Crediticio impecable. Pero, ¿cómo lograrlo? Es bastante sencillo en realidad: Solamente necesitas pagar de forma total y sin retrasos, así como también cuidando tu capacidad de pago de forma positiva (no son dulces para que aceptes cualquier oferta que te realizan).

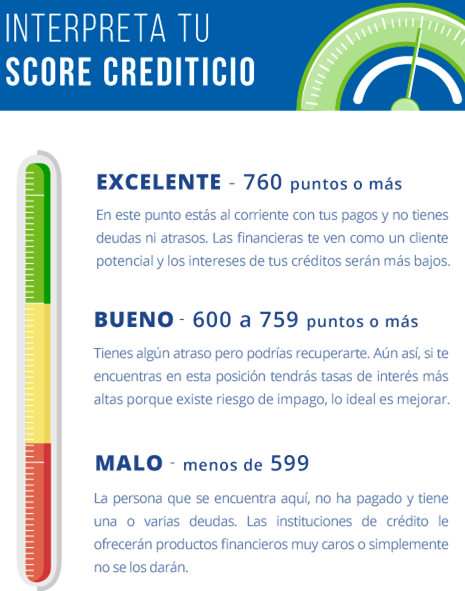

Sobre el particular, si te interesa conocer las calificaciones que componen un score crediticio malo, regular, bueno o excelente, aquí te comparto en la imagen de la derecha la base para que tengas el dato:

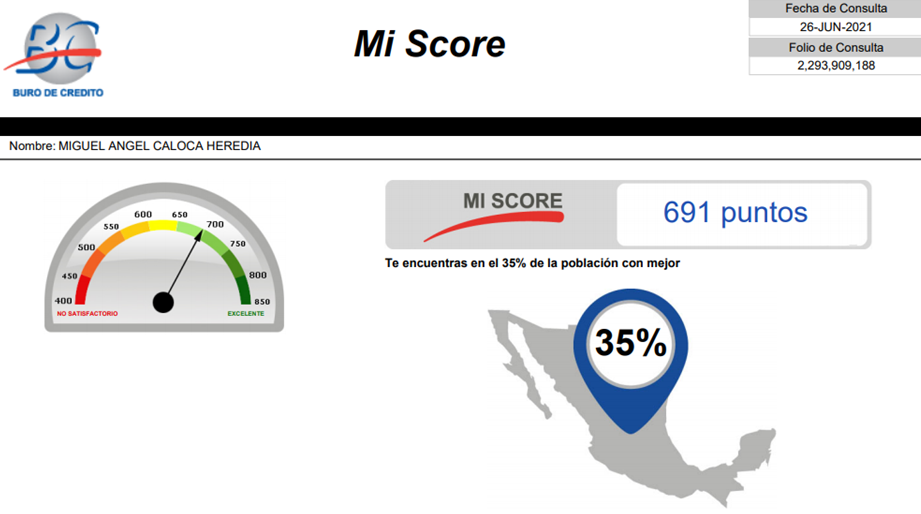

En este caso, te comparto que mi calificación en el Buró de Crédito -al momento de redactar estas líneas (26/06/2021) es de 691 puntos (presume el tuyo en comentarios), con lo que aún se puede mejorar bastante. Dejo aquí la prueba:

Y si quieres saber más a cerca del Buró de Crédito, te dejo este vídeo disponible en nuestro canal de YouTube con información básica acerca del tema, espero lo disfrutes.

La importancia especial por la que es importante contar con una tarjeta de crédito desde una edad temprana (yo tuve mi primer tarjeta hacia los 20/21 años, aproximadamente) y sobretodo, utilizarla como la herramienta útil que es para mantener una buena calificación de Buró y un historial crediticio impecable es que, mientras mayor sea tu calificación en el Buró, más baratos serán los créditos que recibas.

Es decir, a una mayor credibilidad frente al sistema financiero, mejores condiciones crediticias tendrás el día de mañana. Y no me refiero únicamente a menores tasas de interés (Costo Anual Total – CAT), sino que para aplicar a algunas tarjetas de crédito con mayores beneficios (tales como mejores recompensas o promociones especiales y beneficios exclusivos) es necesario tener cierta calificación en el Buró. Esto, debido a que tu solvencia, capacidad de pago y reputación crediticia te respaldan frente a la institución con lo que, al ser un mejor cliente, recibirás mejores créditos.

Algo que, pensando en el largo plazo, será indispensable tratándose de adquirir un crédito hipotecario (una de las grandes aspiraciones a largo plazo de la mayor parte de las personas) o un automóvil (pésima decisión financiera, por cierto) o un crédito para consumo así como un crédito personal destinado al emprendimiento (tampoco es una genial idea), etcétera.

Un nuevo tipo de Fondo de Emergencias

Anteriormente te hablamos de la importancia de mantener cierto grado de liquidez respecto de tus inversiones y de la vida en general. De esta forma, una tarjeta de crédito es la herramienta ideal para brindarnos liquidez pues nos permite disponer de bienes o servicios en el momento presente y, eso sí, adquiriendo la responsabilidad de pagarlo en el futuro (nada es gratis).

Así, con una adecuada planeación financiera, tendremos que podemos utilizar una estrategia con dos o más tarjetas de crédito que nos permitan suplir provisionalmente al Fondo de Emergencias. Después de todo, lo único importante es que, llegado el momento de la fecha de pago cuentes con los recursos necesarios para realizar el pago de esta.

Es decir, que en el caso de algún gasto imprevisto siempre puedes recurrir a la tarjeta para obtener beneficios adicionales y solamente tendrías que retirar el monto de tu Fondo de Emergencias que, seguro ya tienes listo…

Una herramienta NECESARIA

Una realidad innegable es que, dentro de la economía moderna -y sobretodo con los grandes avances que ha tenido la economía digital a raíz de las situación por la pandemia de Covid-19– es sencillamente indispensable el contar con una tarjeta de crédito para efectos prácticos en el día a día.

Por ejemplo, en el caso de alguna emergencia médica (aunque no debería ser así), será difícil que te permitan el acceso a un hospital sin que antes dejes tu tarjeta. Pues al momento de ingresarte, el servicio médico no tiene certeza de cuáles serán los costos que tu intervención genere y si te verás con la capacidad económica de pagarlos.

Asimismo, la tendencia a nivel global corre por la eliminación del circulante en efectivo (de hecho, al día de hoy, se estima que solamente el uno por ciento del dinero del mundo se encuentra en efectivo) y la adopción de medidas de banca digital para tales efectos. En este sentido, existen al día de hoy, modelos de Tarjetas de Crédito que te permiten obtenerla con base en un porcentaje del monto total que tengas depositado en tu cuenta de débito.

Un ejemplo de ello es Hey Banco.

RECOMPENSAS por Consumir

El uso de la tarjeta de débito o del efectivo circulante no te dará ningún beneficio respecto de los servicios o productos que estás pagando.

En este sentido, tenemos que aunque fuera el 1% o menos, un aporte es un aporte y recuerda siempre que: Los centavos hacen pesos, los pesos hacen miles de pesos y así progresivamente.

Tomemos el ejemplo para una tarjeta que nos da el 1% de retorno sobre el consumo y los gastos comunes en la tiendita (gastos hormiga) de la esquina que solemos acumular por, digamos, $120 pesos semanales. Se trata de un gasto que lo mismo harás en efectivo o en tu tarjeta de débito y sin embargo veamos la magia del tiempo operando a tu favor:

El gasto estándar mensual sería de $480 pesos, y tenemos 12 meses en el año con lo que te quedas con un gasto hormiga “no tan pequeño” de $5760, que te deja con un retorno de $57.60, dirían por ahí que “no es mucho pero es trabajo honesto”.

Pregunta: ¿Y si multiplicamos esos $57.60 anuales por 40 años hasta que toques tu vejez? Ya tienes $2,304 pesos, que nadie más te va a regalar voluntariamente un día de estos. Y toma en cuenta que el ejemplo se hizo solo con tu gasto hormiga en garnachas semanales.

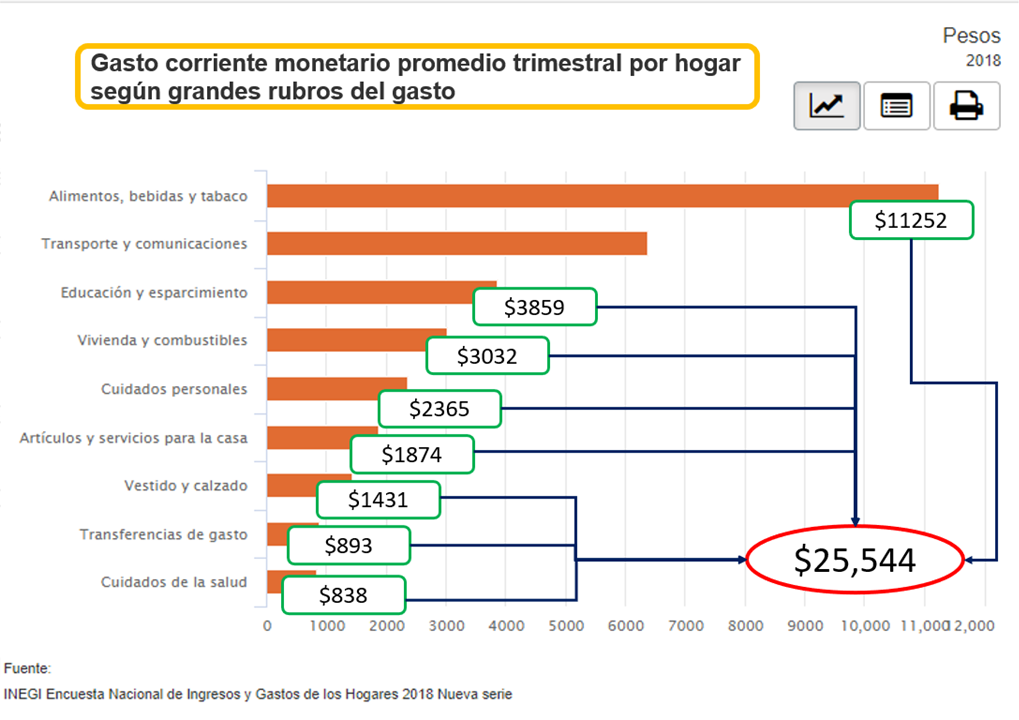

Ahora vamos con datos más aterrizados: Acorde a la última encuesta realizada por el INEGI (2018) el gasto promedio trimestral por hogar mexicano es de $31,913. Sin embargo, hemos cortado la consideración de transporte y comunicaciones puesto que suele ser pagado preferentemente en efectivo, con lo que nos queda un total de $25,544 pesos cada trimestre.

Con lo que para obtener el total aproximado, deberás multiplicarlo por cuatro (para tener el total de 12 meses), con lo que nos queda la cantidad de $102,176 pesos anuales.¿Y el 1% de esta cantidad? Es de $1,021.76 pesos, y si volvemos a multiplicar esta cantidad por los mismos 40 años, obtendrás $40,870.40. ¿¡Y de dónde salió este dinero!? 😉

EXTRA: Opciones para comenzar con tu Historial Crediticio:

Y aquí volvemos a la eterna pelea de preguntas retóricas: ¿Qué fue primero, el huevo o la gallina? Así, tenemos que, generalmente, los bancos no te van a ofrecer una buena tarjeta de crédito sin que antes hayas construido un buen historial.

Y, aunque parezca redundante, existen varias maneras de salir adelante sobre este tema. Mismas que te daremos a continuación:

- Tarjetas Universitarias: Serán tu primera y mejor opción pero, como su nombre lo indica, tu edad depende mucho de su aprobación…

- Tarjetas Departamentales: Son la siguiente opción más viable (no por ello mejor), dado que este tipo de tarjetas son otorgadas sin mayores requisitos dentro de distintos establecimientos comerciales, algunos ejemplos pueden ser: Martí, Palacio de Hierro y Sam´s Club, entre otras.

Sin embargo, debes de manejarlas con mucho cuidado, debido a que sus intereses suelen ser mucho más altos que los de las tarjetas bancarias. - Aprovecha tu Nómina: Otra de las opciones más viables en este sentido es solicitarle al banco donde se deposita tu nómina cada quincena (o cada mes), que te expidan una tarjeta de crédito pues, hasta cierto punto, el depósito de tus nóminas en tiempos anteriores o desde el primer momento, le indica a esta institución una proyección con cierto margen de seguridad respecto de los ingresos que estarás percibiendo en el futuro, asegurando así tu capacidad de pago.

- Planes de Telefonía Celular: Una opción menos conocida para crear tu historial crediticio es la contratación de un plan de telefonía celular.

Seguramente te estás preguntando: “¿Cómo es posible esto?” En realidad no es algo muy difícil ni complicado, el historial de crédito se construye a través de todos los créditos que realizas a lo largo de tu vida, con lo que puedes mejorarlo o iniciarlo mediante la contratación de distintos servicios, entre los que se incluyen los siguientes: Línea de telefonía fija, televisión por cable, servicio de Internet o un plan tarifario con alguna compañía de telefonía celular.

Ojo, que es muy importante que el contrato se encuentre a tu nombre, pues en caso contrario, no estará ayudándote en nada. - Solicita un préstamo: Relacionado estrechamente con el punto anterior, tenemos que solicitar otro tipo de crédito también podría ayudarte para mejorar tu historial. En este caso, nos referimos a un crédito automotriz o personal. Y no, no necesariamente tendrás que tramitar tu crédito con un banco (pues seguimos en el entendido de que muy probablemente decida rechazarte), también lo puedes tramitar frente a instituciones privadas, como una SOFOM.

El Verdadero Peligro en el Uso del Crédito

La Tarjeta de Crédito es una herramienta y como tal, realmente es bastante útil. Por todos los motivos ya expresados anteriormente. De hecho, consideremos un poco más a profundidad y tendremos que un martillo (que es otra herramienta bastante útil) sirve lo mismo para construir una casa que te provea de seguridad y comodidad, como para romperle la pierna a una persona inocente sin más, ¿cuál es la diferencia?… QUIÉN LO USA.

Si escoges evitar adquirir una TDC y usarla debidamente desde joven, estarás complicando tu existencia adulta de forma innecesaria

De la misma forma, una tarjeta de crédito puede ser extremadamente útil o convertirse en una pesadilla para ti. Una vez más, todo depende de ti. Si piensas que evitar una tarjeta de crédito por que, sencillamente, te ves incapaz de ejercer un poco de autocontrol y prefieres “no abrir la caja de Pandora” ni un poco o “acercarte a la tentación” entonces déjame decirte que enfrentas un problema aún más grave: Tu incapacidad por gestionar tus emociones con relación al dinero te llevará, eventualmente, al desastre financiero. Siempre que decidas mantener una posición pasiva y esquiva respecto de esto.

Una tarjeta de crédito cuenta con múltiples beneficios, tales como darte un margen de tiempo amplio para pagar consumos que puedes disfrutar aún antes de pagarlos (ten cuidado con esto), así como darte un reembolso y beneficios adicionales sobre consumos que, si realizas a través del efectivo o una tarjeta de débito no existen, entre otros más que ya he mencionado en la redacción de este artículo.

Escoger aprovechar estos beneficios y comprometerte contigo mismo/a a respetar tu responsabilidad financiera al contratar una tarjeta de crédito es una decisión personal y si has elegido no hacerlo por que así lo consideras mejor para ti, entonces merece respeto tu decisión. Solo toma en cuenta que el día de mañana, tendrás menor disposición de recursos, así como también carecerás de credibilidad frente al sistema financiero mexicano (y no importa que tan bien ganes, como mi hermana mayor Michelle les podrá compartir) y los grandes créditos que llegues a ocupar para comprar una casa, un carro o poner una empresas serán mucho más caros de lo que habrían sido si hubieras tomado la decisión adecuada pensando en el futuro… Pero, como ya lo sabrás, el hubiera no existe y me molesta hablar de condicionales y futuros no disponibles. Por lo tanto te pregunto, ¿QUÉ ES LO QUE VAS A HACER AHORA?

¿Agregarías algo más a este artículo? Recuerda que cualquier duda o comentario que tengas acerca de este tema, nos lo puedes dejar en los comentarios. Y no olvides suscribirte a la Newsletter si quieres acceso a más información como materiales en PDF y mayor análisis de distintos temas, puedes hacerlo aquí:

¡Muchas gracias por leernos!, y nos vemos próximamente.

¡¡ESPERA!! … ¿Ya conoces nuestro canal de YouTube? ¡Suscríbete y Activa la Campanita!

TE PODRÍA INTERESAR…

Uno de los motivos por el que muchas personas odian -así con odio jarocho– a las Tarjetas de Crédito es por que no saben usarlas, lo que termina reflejándose en una mala experiencia relacionada con los bancos; sin embargo, aquí te comparto este video con varios de los errores más comunes en los que solemos caer al momento de usar una Tarjeta de Crédito y por supuesto cómo podemos evitarlos, ¡espero lo disfrutes y encuentres útil este contenido!

¡¡NO OLVIDES COMPARTIR!!

Super interesante el post!!!