Hoy te explicaré los errores más graves que puedes cometer al usar una tarjeta de crédito. Y como no, la mejor forma que existe para prevenirlos y/o corregirlos. Así que, si estás buscando como domar al monstruo que pueden representar tus deudas de tarjeta de crédito, éste es el artículo que estabas esperando: ¡Lee hasta el final!

por Miguel A. Caloca, Fundador de Godín Financiero.

Descargo de Responsabilidad: El contenido del presente artículo no garantiza el éxito en tus operaciones al invertir. El presente artículo se publica únicamente con fines informativos. Lo que decidas o no hacer con esta información es 100% responsabilidad tuya.

Advertencia: Algunos de los recursos citados a continuación pueden ser enlaces de afiliados, lo que significa que recibiré una comisión (sin que te cueste dinero de más a ti) en el caso de que uses el enlace para hacer tu compra. Esta comisión me ayuda a cubrir los gastos del proyecto y a seguir desarrollando mi trabajo, ¡muchas gracias!

Odiadas por muchos y comprendidas por pocos. Esa es la historia de la tarjeta de crédito en estos últimos tiempos. De hecho, en otro de mis artículos -en que hablo sobre los errores financieros más comunes y cómo evitarlos- justo escribo sobre ese tema. Acerca de cómo muchas personas se convencen a sí mismas de que el uso de una tarjeta de crédito no es una buena opción. ¿Mi opinión al respecto?, te lo digo con una sola imagen:

Así de sencillo… No seas como Michelle. Punto.

Y es que la tarjeta de crédito puede ser una magnífica herramienta que (lo creas como si no), igual nos puede ayudar bastante a mejorar nuestras condiciones financieras. Sucede con la tarjeta de crédito lo mismo que con un martillo, un mazo o un hacha: Que se trata de herramientas, ya de ti depende cómo puedas usarlas. Así, y siguiendo con mi ejemplo, resulta que un martillo puede lo mismo construir un hogar que romper un brazo. ¿Y cuál es el secreto? Simple: La persona que está usando el martillo. O, en este caso, la tarjeta de crédito.

Así, la misma tarjeta de crédito que puede dar acceso a dinero mucho más barato y a mejores condiciones para pagarlo; así como promociones, recompensas y ofertas para consumir. Puede fácilmente ser la ruina y representar un sinfín de deudas y pago de intereses ad infinitum (sin final aparente) para otras manos.

He escrito este artículo procurando que tus manos sean las de la primera parte del párrafo anterior que apenas he descrito, antes que las segundas. Y si es el caso de que tú ya estás en el segundo supuesto -o vas que vuelas hacia allá- entonces no pierdas la fe, que pronto podrías volver a un mejor lugar. Pero para ello es absolutamente necesario que sigas leyendo y aplicando todo lo que te diré a continuación. ¡Comencemos pues!

Viva, ¡¡Dinero Gratis!!

Este es el error más común tratándose del uso negligente de la tarjeta de crédito. Básicamente es la confusión de creer que una tarjeta de crédito es una extensión de tus ingresos cuando en realidad, es todo lo contrario. Para muestra queda este meme tan viral por que ha sido tan cierto para muchas personas:

Te explico. Aunque en el corto plazo pueda parecer que las tarjetas de crédito son dinero “gratis” (y por lo tanto, una extensión de tus ingresos), lo cierto es que no es así. Mediante el contrato de crédito, lo que hace el banco -o la institución financiera que te dé la tarjeta- es prestarte una cantidad determinada de dinero (que es tu línea de crédito), bajo la condición de que tú le repongas dicho préstamo posteriormente (en tu fecha de pago).

Así, la tarjeta de crédito no es dinero gratis ni mucho menos. De hecho, resulta que si no realizas un Pago Total (esto es, pagar todo el dinero que utilizaste); entonces te cobrarán altos intereses por no haber tenido cuidado. Ése es el negocio de los bancos y no otro.

Esta cuestión se ve agravada tratándose de tarjetas departamentales o de instituciones financieras diferentes de los bancos (como pueden ser las SOFOM´s). Por cuanto que mientras mayor sea el riesgo crediticio que implicas -te lo explico más adelante en este artículo-, más alta será la tasa de interés que te cobren.

También existen ciertas comisiones que podrían ser cargadas a tu cuenta en caso de que incurras en sus supuestos. Por esto mismo es que es muy importante el leer todo lo que firmamos.

Recuerda que el dinero gratis NO EXISTE. Como tal, la tarjeta de crédito es solamente una herramienta que nos permite acceder a dinero ajeno (es del banco o la institución financiera otorgante) bajo distintas condiciones y con la promesa de pagarlo en su totalidad más adelante en el tiempo. Siempre que cumplas con esta circunstancia -conocida como Pago Total o para No Generar Intereses-, estarás bien.

Pagar menos que el Monto para No Generar Intereses

Continuamos como lo dejamos en el pasado párrafo. Éste es otro de los errores más comunes al usar cualquier tarjeta de crédito. Y es que, muchas personas piensan que son “del diablo” o que “nunca se terminan de pagar” pero esto se debe a que están pagando únicamente el mínimo. O bien, están pagando cualquier cantidad menor al Pago para No Generar Intereses.

Como su nombre lo indica, el Pago para No Generar Intereses es la cantidad de dinero que debe pagarse antes de la fecha de pago para que el banco no te cobre intereses respecto del dinero del que dispusiste. Es decir, para disponer de tu Línea de Crédito (ya sea de forma total o parcial) tienes un periodo de 30 días naturales, este periodo corta con lo que se conoce como Fecha de Corte. Posteriormente a ello, tendrás 20 días naturales para generar el pago de todo el dinero que ocupaste durante ese periodo de 30 días. A partir de ahí, el ciclo simplemente se renueva.

Además, cabe mencionar que para que puedas utilizar más dinero en tu Línea de Crédito necesitas pagar antes el saldo del que ya has dispuesto. Por ejemplo: Si te has gastado $1,000 en una tarjeta de crédito con línea de crédito por $5,000. No podrás utilizar más de $4,000 hasta haber pagado los $1,000 que gastaste antes.

De entre todas las opciones para realizar un pago, las peores sencillamente son:

- No pagar nada;

- Pagar menos que el pago mínimo; y,

- Realizar el pago mínimo.

Dado que las primeras dos son opciones que se explican solas, vayamos con el tema del pago mínimo, ¿vale?

El pago mínimo es la cantidad más pequeña requerida por el banco, que debes pagar para mantener el crédito vigente en tu tarjeta de crédito y para efecto de que no te reporten en mora. Como tal, se trata de un cálculo que toma en cuenta el porcentaje del total de la deuda y las cuotas pendientes del mes. Cada pago mínimo es variable según se trate de la entidad bancaria y el monto de gasto que hayas realizado.

El problema del pago mínimo es que en general, te terminará afectando negativamente. Pues si bien es cierto que no se incurre en mora al presentarlo. También lo es que estarás pagando mayormente intereses y cuotas antes que el capital. Y, recuerda que estos intereses y cuotas se seguirán produciendo hasta que hayas realizado un pago total.

Dicho de otra forma: Cualquier cosa que no sea un pago total te meterá en problemas financieros. Comenzando por el hecho de que esto puede disminuir tu puntaje en el Score Crediticio y continuando por el hecho de que seguirás pagando más dinero del que gastaste.

Exceder tu Capacidad de Pago

Se define a la capacidad de pago como la cantidad máxima de tus ingresos que puedes destinar al pago de tus deudas. Es decir, se trata del porcentaje total de tus ingresos que estará comprometido al pago de gastos fijos y deudas.

Es decir, la capacidad de pago es aquel número que no deberías superar bajo ninguna circunstancia pues, de hacerlo, estarás en graves problemas.

Se considera que una persona tiene una buena capacidad de pago cuando sus créditos no superan un cierto nivel de endeudamiento. Por ejemplo, si la suma de todos tus gastos, incluyendo el pago de otros financiamientos, es de alrededor del 40% de tus ingresos, puedes ser sujeto de un nuevo crédito.

Sin embargo, en el caso de la vida real, resulta que -en la práctica- a los bancos les gusta que te excedas en tu capacidad de pago. Esto ya que puedes sobreestimarte y terminar metiéndote en problemas al no poder pagar; y generando intereses en tu contra (y a favor del banco) para efectos. Así, es bastante común que te ofrezcan aumentos en tu Línea de Crédito que podrían inclusive llegar a superar tu capacidad de ingresos mensual o incluso trimestral.

En este sentido es importante que no te emociones y entiendas que debes respetar tu capacidad de pago de tal forma que, en el peor de los casos, aún puedas cubrir con tus ingresos mensuales el pago de todas tus líneas de crédito.

Una pequeña ayuda para gestión

En el caso de que ya te hayas pasado al aceptar nuevas líneas de crédito o incrementar tu número de tarjetas, lo que puedes hacer es regularlas. Esto se realiza mediante un Control que ya tienen hoy en día muchas tarjetas. Básicamente, la totalidad de ellas cuenta con este mecanismo.

Básicamente el mecanismo consiste en una forma de artificialmente modificar nuestra capacidad de gasto al “bloquear” nuestra tarjeta de crédito en caso de que se exceda cierta cantidad determinada de gastos. Esto último puede ser de ayuda tratándose del caso de fraudes, así como de llevar un presupuesto preciso y autocontrol de tu tarjeta de crédito.

Generalmente, la forma para realizarlo es a través de la app de “Control” de cada banco (como HSBC o Santander), aunque algunos bancos lo ofrecen en la propia aplicación bancaria. El punto es únicamente modificar el rubro para que no puedas disponer de la totalidad de tu Línea de Crédito y ajustes ese monto a tus posibilidades reales de consumo en el corto plazo.

Usar un crédito para pagar otro crédito

Esta de aquí es, tristemente, un clásico en materia de errores financieros. SI ya parece que el dinero es gratis entonces, ¿por qué no tomar un crédito para pagar el otro?

Este es un error demasiado común en lo que toca a manejo de créditos negligentes. Además, indica que ya se ha llegado a un punto de difícil retorno respecto de la forma en que llevan sus finanzas. Nada te dice realmente “en quiebra” como una persona que está sacando tarjeta tras tarjeta solo para que se las rechacen una y otra y otra vez.

El problema de esto es que muchas personas que lo hacen están pagando únicamente el mínimo y quieren usar sus créditos para pagar otros créditos, lo cual es una pésima idea. Esto último debido a que los bancos ya saben que lo vamos a intentar; por ese motivo han puesto candados y comisiones dentro de sus contratos que nos impiden realizar esto.

Ya deja de cavar…

Una de las mejores frases de Warren Buffett es “Si estás en un hoyo, lo primero que debes hacer es dejar de cavar“. Aunque El Oráculo de Omaha se refería originalmente a no promediar tus acciones perdedoras (más sobre esto en este vídeo) esto es algo que también aplica a otros ámbitos de la vida. Tal como se ve en el libro How to get lucky? de Max Gunther.

El principio es sencillo: Tenemos que reconocer nuestros errores. Y una vez que los hemos reconocido dejar de hacerlos. En este caso, cuando usamos un crédito para pagar otro más indica varias cuestiones, todas ellas preocupantes.

- Hemos superado nuestra capacidad de crédito;

- Estamos buscando una solución en el corto plazo (frente a mucho dolor en el largo plazo);

- Nos situamos en una posición donde el Interés Compuesto nos perjudica gravemente.

Esto, solo por mencionar algunos de los mayores problemas que tienen que enfrentar las personas que han caído en este tipo de comportamiento crediticio. De todos los anteriores, el efecto más dañino es último. Puesto que el Interés Compuesto puede ser un gran aliado de nuestras finanzas (más información de este concepto y sus elementos en este artículo) pero como enemigo es algo que no quieres experimentar.

Así, también cabe mencionar que, por ejemplo, para que el Interés Compuesto pueda actualizarse en nuestro favor, es necesario que pasen años o incluso décadas de buen comportamiento y disciplina. Mientras que en el caso de los bancos, verás como se actualiza en su favor -y nuestra contra- mes con mes, según sigas sin pagar lo que le debes…

Esto es algo que, literalmente, puede terminar dejándote ¡ahogándote en deudas!

Por cierto, si te ha llamado la atención esa frase (¡pedazo de sabiduría!) de Warren Buffett, en este artículo te dejo otras 49 de las mejores frases de Warren Buffett. Válidas para cualquier inversionista:

Una Única Regla…

Ahora, aunque pueda sorprenderte un poco (o como mínimo, resultarte contra intuitivo); lo cierto es que existe una condición bajo la cual podría aplicarse lo que dice este consejo. Aunque lo mejor sería lograr pagar tu deuda -para ti- y así, no tener que llegar hasta este punto.

En este sentido, siempre existen las re-negociaciones de deuda por medio de la cual un banco absorbe o bien consolida tu deuda respecto de otro banco y así te ayuda a no tener que estar pagando a dos instituciones diferentes. Este es un servicio que muchos bancos suelen ofrecer -incluso de forma voluntaria-y apoyará para que no te pase como con el cuento del perro de las dos tortas. Ya que, lo creas o no, llevar el seguimiento de tu deuda en distintos bancos e instituciones puede ser bastante desgastante y orillarte al error una y otra vez.

Para el caso, la única regla que debes observar si esto sucede para ti (y realmente espero que no sea así) es la de que la tasa de interés que se establezca para juntar tus créditos sea la menor de entre todas las demás.

Dejarte llevar por las Promociones

Las Promociones son, sin duda, uno de los enemigos más grandes que como seres humanos podemos enfrentar al consumir. Especialmente diseñadas para explotar nuestro “talón de Aquiles”, sucede que las promociones pueden ser favorables para nosotros pero, usualmente no lo son.

Es decir, claro que existen promociones que nos dan la oportunidad de tomar un ganar/ganar pero serán una excepción muy afortunada. Ya que, por regla general, las promociones suelen beneficiar a los comercios que las realizan.

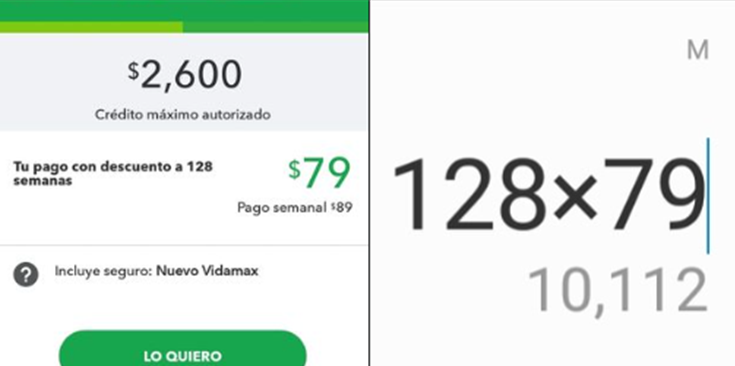

En 108,000 abonos “chiquitos”

Estoy seguro de que estarás familiarizado con los préstamos que ofrecen Coppel y Banco Azteca. Famosos por ser en extremo accesible pero, una vez más, absolutamente nada es gratis en este planeta llamado Tierra. Y así resulta que esos “cómodos pagos/abonos” semanales de menos de $500 pesos, pueden convertirse en una tremenda pesadilla para aquel que sepa de matemáticas básicas.

Y es que realmente no toma tanto de cálculo caer en la cuenta de que estos abonos pequeños pagaderos-hasta-el-final-de-nuestra-existencia son mucho más peligrosos de lo que en principio aparenta. Veamos un ejemplo sencillo:

No es lo mismo ahorrar que “gastar barato”

Sobre este tema quiero que te imagines que te gustan mucho los zapatos. Entonces, vas por el centro comercial y de pronto lo ves: Son esos zapatos y con un precio de descuento del 40%, pero ¡hey! que solo dura las próximas 48 horas Tienes que decidir rápido por que, además, podrían ser el único par en existencia que queda: Nunca se tienen suficientes zapatos de moda en estos días y el público es ávido para tomar estas ofertas…

Antes de que te des cuenta tu mente ya ha sopesado todo la información y ha decidido: Damas y caballeros, ¡habemus nuevo calzado! Y te siente con muchísima euforia. Vamos, no es para menos, después de todo lo compraste con 40% de descuento. Eres una persona muy inteligente, ¿verdad que sí?…

Pues bueno, la verdad es que probablemente no sea así. Amén de tu descuento por un 40%, resulta que al hacerlo efectivo has evitado -inconscientemente- darte cuenta de que has gastado el 60% de su valor.

Anticípate y Aprovecha

A pesar de todo lo que te dije antes, existe una manera bastante sencilla de ganarle la jugada a las promociones. ¿Quieres que te la diga?, ¡por supuesto que sí! No es ni más ni menos que la siguiente: Presupuestar.

Verás, cuando tu presupuestas generalmente tendrás que llevar a cabo dos cuestiones que te ayudarán muchísimo a la hora de enfrentarte al tipo de promociones anteriormente mencionadas y tantas otras más.

- Haces cuentas;

- Planificas;

- Concientizas.

En este sentido, por ejemplo, realizar un presupuesto te llevará a darte de cuenta de que ese crédito pagadero en “abonos chiquitos” podría no convenirte. Si no me crees, acá te dejo una prueba real de Banco Azteca:

En segundo lugar, realizar tu presupuesto implica que tengas recursos asignados para ciertas partidas o gastos en específico. De esta forma, al tener un dinero previamente destinado a un gasto específico, resultará que sí estarías ahorrando para el caso de aprovechar una promoción. Pero, nuevamente, esto solamente es válido tratándose de gastos que ya tuvieras contemplados. Aprende a manejarte con honestidad.

Abusar de los Meses Sin Intereses

Los Meses Sin Intereses son un esquema de pago que nos permite -a los usuarios de una tarjeta de crédito- el comprar determinados artículos con la oportunidad de diferir su costo en mensualidades fijas y sin pagar intereses de más. Básicamente, los MSI (Meses Sin Intereses) pueden resumirse bastante bien a lo que describe la siguiente imagen:

Por cierto que, de hecho, los Meses Sin Intereses también entran y suelen manejarse como una especie específica de promoción. Pero no del tipo de las que anteriormente hemos comentado. Sin embargo, no está de más realizar la distinción.

Las Mensualidades Hormiga ¡¡al ataque!!

Estoy seguro que recordarás que el mayor problema de los famosos “gastos hormiga” (gastos vampiro si eres un poco mayor de edad) es que se acumulan de manera desapercibida.

Así es como un inofensivo gasto semanal de $50 pasa a convertirse en un total anual por $2,600. Ahora, aquí debemos tener en cuenta que, para el caso de los gastos hormiga, existen algunas agravantes. Entre las que claro está que se encuentra el no llevar un registro detallado.

He aquí una pregunta para ti: Si es complicado registrar tus gastos, ¿qué tanto lo será registrar los pagos de Meses Sin Intereses bajo los que realizaste algunos gastos? Como dicen por ahí, quien puede lo más, puede lo menos… O, dicho de otra forma, si no puedes registrar tus gastos; entonces difícilmente podrás registrar tus promociones de MSI.

Mi recomendación en este sentido es que, si vas a hacer uso de los MSI, lo hagas de manera inteligente y sobretodo útil. Los MSI son una herramienta muy interesante y bastante buena cuando sabemos sacarle el máximo provecho. Puesto que nos permiten disfrutar en el tiempo presente de bienes que pagaremos en el futuro. Además, nos ayudan a hacer accesible elementos para los que normalmente nuestra capacidad de pago en el corto plazo no nos da. Así, lo mejor al usar los MSI y sacarles el máximo provecho es utilizarlos para adquirir herramientas y activos útiles que puedan comenzar a utilizarse para producir, al punto de pagarse a sí mismos.

Si quieres aprender más sobre los MSI y cómo puedes sacarles el máximo provecho, aquí te comparto este artículo sobre el tema que ya hemos abordado en este blog.

Realizar retiros en Efectivo

Generalmente, la tarjeta de crédito te va a cobrar una comisión por realizar retiros en efectivo de tu línea de crédito. Esto es, que puedes disponer directamente del dinero ajeno mediante un cajero o centro de servicio (como el Walmart, etcétera). Aquí el problema es que este es dinero caro.

Con dinero caro me refiero a que se trata de un dinero que -sí o sí- terminarás pagando a un sobreprecio de su valor original. Por lo que, seguro podrás entender, no se trata de una excelente idea, ni siquiera de una buena idea.

Es por este motivo (la existencia de estas comisiones o pago de intereses ocultos) que utilizar el crédito para financiarse resulta extremadamente peligroso. Especialmente, cuando se trata de invertir. Y sí, adivinas, me estoy refiriendo ahora mismo al concepto conocido como Apalancamiento.

El ABC del Apalancamiento

Al apalancamiento se le conoce de esta forma por cuanto que se dice de quienes lo usan que buscan “apalancarse” (dígase de mover algo con la ayuda de una palanca). Solo que, si bien es cierto que en la Antigüedad se hablaba de palancas utilizadas para mover objetos de gran peso sin necesidad de un esfuerzo tan grande. Aquí estamos hablando del uso de la deuda -principalmente- para aumentar las posibilidades de inversión dentro del corto plazo.

Recordemos que la función de una palanca es lograr mover objetos de gran tamaño con un menor esfuerzo. De esta forma, el apalancamiento nos permite mover cantidades de dinero que no tenemos y de las que no disponemos en el corto plazo. Esto mediante la adquisición de una deuda. De la cual, el bróker/casa de bolsa o la institución financiera cobrarán sus respectivos intereses día con día. Aquí es cuando el apalancamiento se vuelve peligroso pues todos podemos hablar maravillas teóricas sobre todas las ocasiones que sale bien pero, ¿qué sucede cuando no es así?

Independientemente de esta pregunta (que resolveremos a continuación), conviene mencionar que en este caso, el apalancamiento mediante la tarjeta de crédito se da cuando hacemos un retiro de efectivo buscando invertirlo y generar mayor ganancia que el interés causado. Como te imaginarás, no es algo especialmente sencillo de hacer (o todos/as ya seríamos millonarios/as).

Aquí un aspecto básico que todo inversionista -y cualquiera que cuide su dinero, en realidad- debe tener en cuenta: Gestión del Riesgo. Y, como no, de sus elementos: Probabilidad e Impacto (más de ello en este artículo).

Un mayor grado de apalancamiento conlleva mayores riesgos. Así, aunque se pueden aumentar mucho las ganancias, al hacer uso de este efecto palanca también se pueden aumentar considerablemente las pérdidas.

El Dolor del Dinero en Efectivo

¿Sabías que existe algo llamado “kinestesia”? Se refiere a aquella ciencia que estudia el movimiento humano tanto como la sensación de lo que se percibe como movimiento. Aunque es probable que no hubieras escuchado este término, lo mismo es altamente probable que -de haberlo hecho- lo hayas escuchado con relación a las inteligencias del aprendizaje.

Ya sabes, lo que se dice que nos resulta más fácil a nivel personal para absorber ciertos conocimientos. Así tenemos que existen las inteligencias (i) auditiva, (ii) visual y (iii) kinestésica. Aunque estas inteligencias no son excluyentes y, de hecho, se ha demostrado que funcionan mejor en conjunto. Lo que sí es excluyente suele ser nuestra preferencia específica por alguna de ellas.

- Visual:

- Auditiva:

- Kinéstesica

Ahora, probablemente te estés preguntando: ¿Hacia dónde voy con todo esto? Más allá de la Cápsula Cultural quería explicarte lo anterior por que resulta que nos duele perder dinero. Y no, no me refiero aquí a perder dinero “invirtiendo” (si estás perdiendo, probablemente estés especulando) en la Bolsa o algún otro activo de renta variable.

Más bien me refiero aquí a la parte kinestésica. Y es que, ha sido comprobado mediante diversos estudios que la acción de pasar dinero en efectivo de una mano a otra nos genera cierto grado de dolor (cuando es de nuestra mano que se desprenden los billetes).

De esta forma, al utilizar la tarjeta de crédito, convenientemente nos evitamos sentir ése dolor e inclusive somos capaces de aplazarlo en forma inconsciente hasta que llega la fecha de pago.

Enterrados en Deudas

Esta es una de las peores consecuencias que se pueden actualizar en tu perjuicio después de haber caído en una serie de malas decisiones sobre el uso de tu tarjeta de crédito (o tarjetas). Es la condena aparentemente eterna de que tendrás que trabajar permanentemente para seguir pagando tus deudas.

Aquí el aspecto desafortunado es que te verás obligado/a a seguir haciéndolo independientemente de si te gusta o no tu trabajo. Ser deudor es algo que limita demasiado la libertad en la toma de tus propias decisiones personales. Así -y solo así- podrás evitar la muy conocida como Carrera de la Rata.

Por cierto que, de este tema ya he hablado anteriormente, aquí te comparto todo lo que necesitas saber al respecto de La Carrera de la Rata y cómo puedes evitarla (o salir de ella).

Olvidar DESACTIVAR tu Tarjeta de Crédito cuando no la uses

Esta es una buena práctica que siempre recomiendo para todas aquellas personas que tienen una tarjeta de crédito. Esto independientemente de que tanto o poco tengan autorizado en su Línea de Crédito, por cuanto que hoy día existen demasiados amantes de lo ajeno y una cantidad increíblemente grande de métodos para obtener dinero que no les pertenece.

Es por ello que, sencillamente, tenemos que estar “a las vivas” de estos ladrones y estafadores. Por ello es muy importante que si no estás usando tus tarjetas, las dejes bloqueadas. Impidiendo así que alguien más pueda hacer algún uso indebido de ellas.

CONCLUSIÓN: Las TDC son AMIGAS, no del Diablo

Como dicen en la película de Buscando a Nemo, debemos entender que las tarjetas de crédito son algo distinto de lo que nos contaron: Se trata de herramientas, no de enemigos declarados.

No te confundas: “Solo como amigos”

Es cierto que te dije que las tarjetas de crédito son -parafraseando a Buscando a Nemo– amigas. Es decir, que se trata de buenas y útiles herramientas. Sin embargo, esto no significa que el banco sea precisamente tu mejor amigo también.

De hecho, no lo es. Pero esto tú ya lo sabes. Y es que, si el banco fuera realmente tu amigo y estuviera en sus intereses realmente cuidar de tus finanzas, quizá tendrían un folleto al entregarte tu tarjeta de crédito con todos y cada uno de los errores que aquí te mencioné. Pero, ese folleto no existe y, más importante aún, jamás existirá.

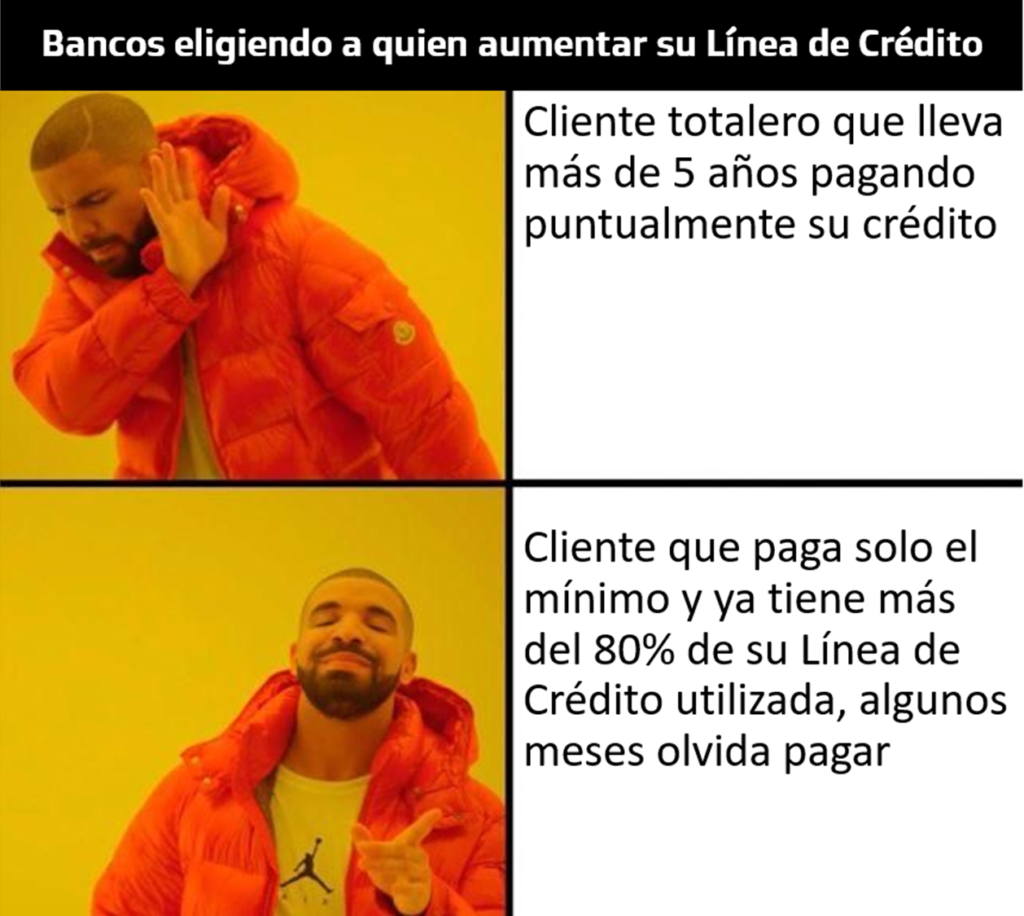

¿Por qué es así? Pues es sencillo, por que al banco no le conviene que tengamos acceso a esta información. Después de todo, su negocio está en los clientes que no pagan, no en quienes sí lo hacen de forma responsable y mes con mes. De hecho, nosotros, los “totaleros”, somos una pesadilla para las instituciones financieras; y esto por no decir un lastre… Quizá la palabra lastre se antoje un poco demasiado violenta pero, piénsalo bien… Si nosotros somos clientes (clientes pagadores), significa que disfrutamos de la misma infraestructura que los clientes deudores. Pero, quizá nosotros no pagamos por ello. Esto es aplicable para aquellas tarjetas que no pagan anualidad y aquellos clientes que no pagamos intereses.

Al final resulta que los clientes “totales” (o pagadores, como tú lo prefieras) no somos negocio para el banco. Seguro esto ya lo habrás notado cuando, al hablar con otras personas, te das cuenta que es a quienes acumulan más deudas que reciben más invitaciones para usar nuevas tarjetas… Tal y como te lo pongo en este meme a continuación:

Pero, ¡oye!, no seas tan duro/a. Solo se trata de dinero (siempre se trata de eso). Después de todo, y como dijo Peña Nieto:

Al final, no somos amigos del banco ni mucho menos: ¡Sorpresa, sorpresa! ¿Quién diría que el banco solo quería nuestro dinero y no nuestra amistad? Y es que al banco lo que realmente le interesa es hacerse con nuestro dinero para generar más dinero para sí mismo y así, mejorar su valoración en general.

Toma el Máximo Provecho Posible: NADIE regala Dinero

Por cierto que, si ya estás utilizando una tarjeta de crédito (o más). Entonces bien vale la pena que la uses sabiamente y procures aprovechar al máximo todas las ventajas que te ofrece(n).

Por cuanto hace, por ejemplo, al tema de las recompensas en efectivo -tanto como el uso de un sistema de puntos o millas- y las promociones de consumo que suelen incluir de cuando en cuando. La idea aquí es que entiendas que el Sistema está hecho para mantenernos en malas condiciones económicas y perpetuarlas (ya escribiré sobre eso más adelante). Así que, tenemos que luchar y ponernos a la altura. Ya sabemos que ni las circunstancias ni las reglas del juego son precisamente justas: La Balanza está inclinada.

Esto lo lograremos únicamente a través de la Responsabilidad Financiera. Si bien es cierto que el Sistema está en nuestra contar. También lo es que si solo nos quejamos poco o nada -más probablemente nada– podremos lograr o transformar sobre nuestras circunstancias actuales.

Así, resulta que las tarjetas de crédito no son por completo malas, lo que suele suceder es que los/as malos/as somos nosotros/as al manejarlas de manera deficiente.

Más Artículos relacionados con la Tarjeta de Crédito y cómo usarla

Espero que te haya gustado este análisis con los principales errores que pueden cometerse al utilizar una tarjeta de crédito.

A propósito, si quieres seguir aprendiendo sobre finanzas e inversión, te recomiendo los siguientes artículos de mi página web:

- Tarjetas Departamentales: Cuida tu Economía

- NO TENER una Tarjeta de Crédito es una PÉSIMA IDEA, ¡te decimos por qué!

- Tarjetas de Prepago

- Errores financieros MÁS COMUNES y cómo evitarlos

- Comprar a Plazos: ¿Cómo aprovechar los MSI?

¿Agregarías algo más a este artículo? Recuerda que cualquier duda o comentario que tengas acerca de este tema, nos lo puedes dejar en los comentarios.

Y no olvides suscribirte a la Newsletter si quieres acceso a más información como materiales en PDF y mayor análisis de distintos temas, puedes hacerlo aquí:

Si te ha gustado el artículo o lo ves útil, por favor, difúndelo entre tus amigos y conocidos. ¡Muchas gracias por leernos!, y nos vemos en nuestro próximo artículo. Hasta entonces, ¡te deseo un excelente porvenir financiero!

¡¡ESPERA!! … ¿Ya conoces nuestro canal de YouTube? ¡Suscríbete y Activa la Campanita!

TE PODRÍA INTERESAR…

Greetings! Very useful advice in this particular post! It is the little changes that make the largest changes. Many thanks for sharing!