En este artículo te voy a compartir los Mandamientos de tus Finanzas Personales. Un listado que, si se sigue con cuidado, garantiza tu bienestar financiero. No es muy complicado, pero requiere algo de esfuerzo y deben ser considerados todos los puntos a tratar. Por ello, te recomiendo leer hasta el final.

Escrito por Miguel Ángel Caloca, Socio Fundador de Godín Financiero.

¿Por qué seguir los Mandamientos de tus Finanzas Personales?

Así como Dios diera a Moisés dos tablas con diez mandamientos grabados, quiero dejarte aquí estos Mandamientos de tus Finanzas Personales. Su función es bastante similar a la de su análogo (aunque sean dos menos): Llevarte a la Salvación, aunque en este caso, de tu economía personal y finanzas.

Creo firmemente que basta con hacer algunas pocas cosas -pero bien hechas- y tendremos ganado “el cielo” de las Finanzas Personales. Llámese Seguridad Financiera, Libertad Financiera o simplemente la conciencia tranquila de que administramos bien nuestro dinero.

Así, si te decides a leer y aplicar estos Diez Mandamientos de tus Finanzas Personales que encontrarás a continuación, te garantizo un mejor porvenir para tu futuro. ¿Comenzamos? En sus marcas, listos/as… ¡Vamos con ello!

Primero de los Mandamientos de tus Finanzas Personales: CUESTIONARÁS tus Deseos

Cuidar de nuestro dinero se ha convertido en algo cada vez más difícil dentro de la época en que vivimos. Mucho se habla de las ventajas y el “milagro del Internet” pero, ¿qué sucede con todo lo que han avanzado las técnicas de marketing y neurociencia aplicadas al consumo?

La moderna Sociedad del Consumo nos condena al ostracismo y la repulsión cuando no seguimos sus pasos. ¿Quieres ser cool y hacerte notar? ¡Hoy día necesitas mucho más que una JetX! (espero entendieras la referencia)

En este sentido, la forma en que las redes sociales y demás plataformas comercian con nuestra información (y por eso son “gratis”) es tan agresiva como perversa.

¿A quién no le ha pasado que pareciera que Google o los anuncios en Facebook/Instagram/Tik Tok o alguna otra plataforma pareciera leerle la mente?

Herramientas como las tarjetas de crédito y los pagos a meses sin intereses se convierten en espadas de doble filo que perjudican al consumidor inconsciente.

Pero el asunto está aquí: ¿Por qué lo hacemos en realidad?

Uno de los libros más interesantes que leí el año pasado es, sin dudarlo, el titulado como El Enemigo conoce el Sistema de Marta Peirano. Y cheque esta frase que da pie al primero de los Mandamientos de tus Finanzas Personales:

Aprende a cuestionar tus deseos más íntimos. Pues no sabes quién ni cómo los han puesto ahí.

Marta Peirano en El Enemigo conoce el Sistema.

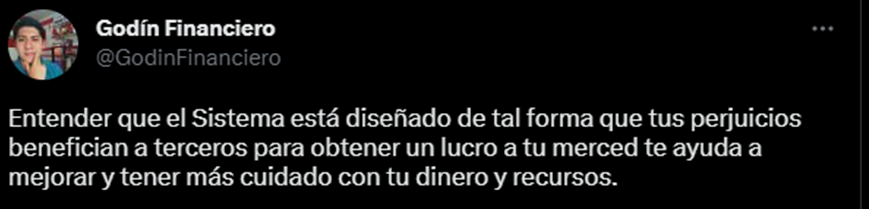

Así, la idea de la que parte este Primer Mandamiento estriba en el hecho de que el Sistema está diseñado para hacernos fallar. Y no me refiero únicamente a inducirnos al error, si no que deliberadamente -y con herramientas complejas- se pretende nuestro fracaso. Toda vez que el fracaso nuestro (en finanzas) significa el éxito seguro de la otra parte de la moneda (el famoso 1% más rico).

En este sentido, considero que la realización de lo ya mencionado pueda servirte de una “motivación extra” para mantener la concentración y el enfoque. Tal y como lo expresé en mi Twitter (sígueme aquí).

Entender que el Sistema se construyó para que fracasemos es muy importante debido a que nos da un panorama claro, objetivo y realista de cómo será este proceso. Debemos dejar de lado las visiones edulcoradas y color de rosa si queremos una chance de lograr nuestros sueños y verlos hechos realidad. La lucha por controlar y cuidar tu dinero es también una lucha interna para controlar tus emociones y cuidar de tu bienestar.

¡Recuerda quién es “el Verdadero Enemigo”!

Uno de mis momentos favoritos en la serie de películas de “Los Juegos del Hambre” se da en la segunda película (ADVERTENCIA DE SPOILERS). Estamos en el Tercer Vasallaje de los Juegos del Hambre (ed. 75), tenemos a una Katniss “el Sinsajo” por completo confundida apuntando a Finnick Odair, un aliado. Y se trata de un punto de inflexión. Pues mientras el presidente Snow (gran antagonista de la saga) quiere que Katniss elimine a quemarropa a sus aliados y demuestre su “verdadera naturaleza”, debilitando los fuegos de revolución existentes, Katniss aún duda entre su correcto proceder.

Entonces, Finnick le recuerda a Katniss por qué están ahí de una manera sencilla e impactante, al decirle: “Recuerda quién es el verdadero enemigo“. Frase que también le había dejado anteriormente su mentor Haymitch. Este recuerdo y llamada de atención se convierte en algo suficiente para lograr que Katniss vuelva a sus cabales y apunte la flecha al techo del domo, logrando su escape.

En una dinámica similar e incluso análoga, podrías inspirarte para pensar, detenerte y reflexionar antes de hacer cualquier compra o decisión financiera impulsiva y decirte a ti: “Debo recordar quién es el Verdadero Enemigo.”

Nuevamente, podrá parecerte un poco exagerada esta postura pero, cuando caes en la cuenta de que existen actores que se benefician económicamente cada vez que tú caes en una mala decisión financiera… De pronto, tomar mejores decisiones se convierte en algo más sencillo (o al menos así me sucedió a mí).

Segundo de los Mandamientos de tus Finanzas Personales: Pensarás y Actuarás conforme al Largo Plazo

Aunque parezca una obviedad, lo cierto es que comúnmente actuamos en contra de nuestros propios intereses. A decir de Zygmunt Bauman (sociólogo) resulta que la moderna “Sociedad Líquida” nos ha sumido en un estado donde se espera solo la recompensa inmediata.

Filosofías como el YOLO (#YouOnlyLiveOnce), el Carpe Diem o el más mexicano “ingue sú”/”para la anécdota” priman al día de hoy. Su distintivo especial es actuar sin tomar en cuenta las consecuencias que ello puede traer…

En contraparte a este sentido, tenemos la definición de sabiduría dada por Naval Ravikant en su “Almanaque”, donde nos dice que:

La sabiduría es la capacidad de una persona de tomar sus decisiones con base en las consecuencias de estas para el largo plazo.

¿Te imaginas cómo sería nuestra vida si tuviéramos esa capacidad para pensar por adelantado? Si te pudieras anticipar, o más bien, pudieras contemplar las consecuencias futuras de aquello que haces hoy día, ¿¡cuántas cosas no hubieras cambiado!? Y, aunque ya no podemos hacerlo, lo que sí podemos hacer es modificar nuestra actitud hacia algo que nos dé mejores resultados.

Además, cuando pensamos en el largo plazo se incrementan por mucho nuestras posibilidades para lograr hacer algo mejor. Es como dicen por ahí… “Roma no se construyó en un día”.

Steady (ALWAYS) wins the Race!

La frase que arriba se incluye como subtítulo no significa otra cosa que “Quien es constante, gana la carrera” y su referencia más inmediata la podemos encontrar en el cuento de La Liebre y la Tortuga.

La historia básicamente nos explica cómo una liebre confiada -y muy veloz- termina siendo derrotada por la constancia de una tortuga que, sencillamente, no sabe rendirse. Y más allá de los efectos positivos de la Constancia, esta fábula tiene una enseñanza magistral que puede resumirse en lo siguiente:

La Vida es una maratón, no un sprint.

Contexto Simplificado. Para quienes desconozcan sobre el mundo del atletismo… Un sprint se refiere a una carrera con enfoque en la velocidad y cortas distancias, que van de los 100 metros a los 400 metros (planos). Mientras que la maratón es una prueba de resistencia en la que se recorren 42 kilómetros.

La Vida es algo que debe vivirse y contemplarse conforme al largo plazo. Las tentaciones de hacer sprints están ahí, pero sus consecuencias son mayores y se acumulan.

Entonces, la vida es una maratón y no solo un sprint. Si bien es cierto que no sabemos cuando será nuestro último respiro, lo más probable es que sea dentro de un buen rato. Por lo que vale la pena tomar las precauciones debidas.

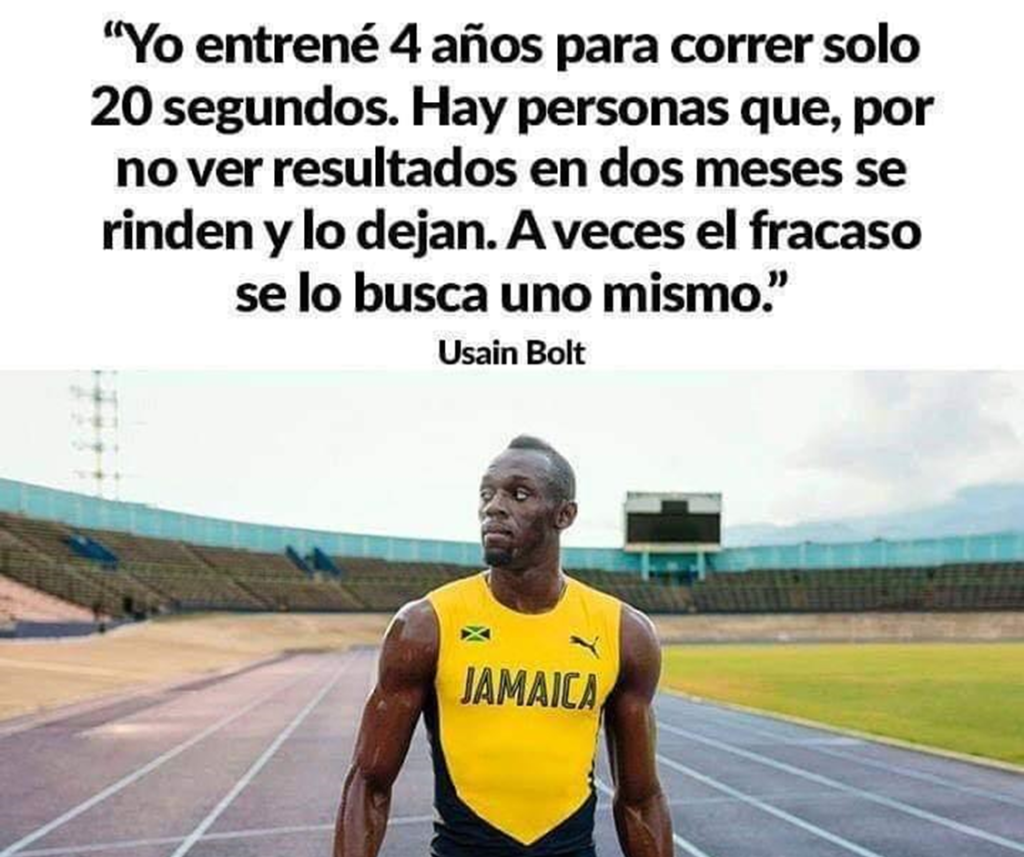

Incluso tratándose de la preparación de alto rendimiento para cortas distancias podemos observar esta filosofía de “maratón” en una frase que nos dejó Usain Bolt.

Otro tipo de Interés Compuesto

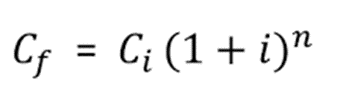

El Interés Compuesto es un fenómeno de amplio interés en el mundo de las Finanzas Personales, especialmente de las inversiones. Como tal, se refiere a la capitalización de las ganancias conforme al paso del tiempo. Esto es, dicho en español cristiano, que las ganancias se acumulan y generan más ganancias de manera exponencial antes que simétrica.

La fórmula del Interés Compuesto se expresa a continuación:

Donde sus elementos se componen así:

- Cf = Capital final;

- Ci= Capital inicial;

- i= Tasa de interés pactada;

- n = periodo de ahorro/tiempo.

Pero, más allá del aspecto técnico resulta que el concepto del Interés Compuesto tiene otro tipo de aplicaciones para nuestra vida cotidiana. Y se trata de la forma en que nuestras acciones -o inacciones- se acumulan en perjuicio o beneficio del futuro que nos espera.

Ejemplo sencillo: Comer una hamburguesa no te hará daño hoy. Faltar a entrenar no te hará daño hoy. Tomar hasta caer rendido/a no te hará daño hoy. Gastarte tu quincena podría no hacerte daño hoy. Pero…

- Comer hamburguesas todos los días -o no cuidar tu dieta- terminará generando sobrepeso. Y, en última instancia, enfermedades crónico degenerativas (diabetes, hipertensión) con un impacto grave en tu calidad de vida futura.

- No hacer ejercicio en última instancia debilita tu cuerpo y lo expone a más enfermedades y problemas.

- Las consecuencias renales (hígado y riñones) de consumir alcohol desmedidamente son ampliamente conocidas…

- Todo se oscurece cuando llega la Fecha de Pago de tu Tarjeta de Crédito.

Como puedes ver, se trata de opciones que aunque parecen ser inofensivas (y lo son), tienen el potencial para convertirse en algo lesivo y perjudicial a tu salud, y la de quienes te rodean. De igual manera, el Interés Compuesto opera en el sentido contrario. Es decir, ¡en tu beneficio!

Finalmente, y a manera de definición gráfica sobre el impacto de esta filosofía y sabiduría en tu vida tenemos esta imagen:

Por cierto, que sobre el Interés Compuesto (en caso de que te interese el tema) ya he hablado antes en este blog y mi canal de YouTube. El artículo del blog lo encuentras siguiendo este enlace y el vídeo de mi canal acá lo puedes ver:

Tercero de los Mandamientos de tus Finanzas Personales: El Dinero NO será tu Prioridad

¡¡Espera!! Antes de que dejes de leer, cierres el artículo, me insultes y digas “¡hasta siempre!”, dame una oportunidad de ahondar en este Mandamiento en particular.

El Dinero IMPORTA. Eso es claro, pero sencillamente no puede serlo todo en la vida. O, ¿a qué tipo de vida estarías aspirando?

Suele suceder, sobretodo dentro del mundo de las Finanzas Personales que confundamos el dinero con un fin último, cuando en realidad se trata de una herramienta.

Claro, se trata de que tengamos dinero, pero ¡nunca al revés! Es decir, que sea el dinero que nos tenga a nosotros… Sobre este particular hay muchas maneras de expresarlo, pero pocas tan atinadas como la frase que dice:

El dinero es un excelente esclavo, pero un pésimo amo.

Vivir como esclavos del dinero no se refiere únicamente a estar dentro de la famosa “Carrera de la Rata” que Kiyosaki refiere. Es decir, a trabajar para pagar deudas y adquirir más deudas para trabajar… Si quieres aprender un poco más sobre este asunto, te dejo esta plática al respecto:

Si no que, la esclavitud también se refiere a un estado mental o bien, desde una percepción filosófica según la cual el dinero se convierta en una condición suprema para nuestras vidas.

Así, algunas cosas que son, sin dudarlo, más importantes que el dinero:

- Tiempo: Debes aprender a valorar y conocer el justo valor de tu recurso más preciado antes que irlo regalando o intercambiando por pequeñeces (en este video te explico cómo puedes hacerlo).

- Salud: No sacrifiques tu salud para mantener un empleo cuya remuneración es escencialmente económica.

- Relaciones: También sucede mucho con el Empleo (o Autoempleo, en su defecto) que nos absorbe a tal grado de no gozar una vida personal.

Por cierto, si no conoces la distinción entre uno y otro… DEBES leer El Cuadrante del Flujo de Dinero de Robert Kiyosaki, también autor de Padre Rico, Padre Pobre. Y si no tienes el tiempo -o interés-, aquí te dejo un Resumen de Lectura con sus principales ideas, ¡aprovéchalo!

En Contra del Homo Aeconomicus…

Dentro de la escuela clásica de la economía existe el dogma del “homo aeconomicus”. Seres humanos perfectamente racionales que no tienen ninguna falla en su lógica, ni siquiera por emociones o impulsos. Este ser racional se distingue por tomar siempre la mejor decisión -o la más “óptima”, desde el punto de vista económico-, sin caer en sesgos ni trampas de consumo. ¡Justo como tú y yo!

Además el homo aeconomicus pudiera consolidarse mediante una óptica maquiavélica donde “el fin justifica los medios” frente a una escasa presencia de valores. El rendimiento es la máxima de este tipo de individuos (y los hay, a conveniencia).

Sobre este particular, no deja de resonarme la historia del Sr. Scroodge y los Fantasmas de las Navidades Pasadas como un perfecto ejemplo de lo que sucede cuando el dinero se convierte en nuestra única y absoluta prioridad. Piénsalo bien, ¿en serio quieres una vida así?

Por cierto, otro ejemplo perfecto de este tipo de persona “avara” lo podemos encontrar en Rico Mc Pato. Así, debemos entender que la manera en que opera esta situación de poner el dinero como fin último de la vida y mera acumulación es la infelicidad absoluta. Especialmente en un mundo donde el dinero puede seguirse imprimiendo, provocando la tan temida inflación (más de ello en este artículo).

Así pues, no hagas del dinero tu máxima o única prioridad. Procura mantener siempre un equilibrio y ver el dinero como lo que: Una herramienta. O bien, bajo términos de Maquiavelo, se trata de solo “un medio” para lograr distintos fines, de alcance superior.

Cuarto de los Mandamientos de tus Finanzas Personales: Gastarás SOLO el dinero que tengas

Este es un clásico del que todo mundo ha sido víctima: El exceso de optimismo y las maromas mentales para justificar gastos de todo tipo.

En este sentido, podemos observar la manera perjudicial en que el crédito suele operar para nuestro infortunio (y el beneficio de los bancos y SOFOMES). Pero al final es muy importante que aprendas a entender que tienes dos opciones tratándose de gastos:

- Adecuar tu estilo de vida conforme a tus ingresos corresponde;

- Incrementar tus ingresos para subir tu nivel de vida.

Ahora que, ninguna de estas es excluyente. Y, de hecho, te recomiendo ampliamente que lo hagas al mismo tiempo para generar resultados mucho más interesantes (¡mejores!). Ahora, una pregunta que debemos realizarnos, sin lugar a dudas es…

¿Por qué gastamos en lo que gastamos?

Es 2018. Mi situación financiera era un completo desastre. Necesitaba hacer un Presupuesto a la brevedad, generar un plan y ponerme manos a la obra. ¿Sabes qué lugar escogí para llevar a cabo tan noble tarea? Claramente, un Starbucks… Y, al tono de mi frappuchino Venti de canela con leche deslactosada y chispas de chocolate extra (ponle “tonto” al vaso, para no repetir), comencé la operación: ¡Tremenda incongruencia!

Sucedió entonces conmigo lo mismo que sucede con tantas otras personas todos los días en este país: El Autoengaño Financiero hizo de las suyas. Dentro de mi mente, este café serviría para (i) mantenerme más enfocado y (ii) tener una “motivación” mayor. Evidentemente, se trataba de una vil mentira. Una narrativa y solo eso. Terminé mi café, mi “nuevo” presupuesto se quedó a medias y nada más sucedió en un buen rato.

Nótese por favor la ironía -y aún mejor, el cinismo- mediante el cual, aún con una mala situación financiera (y conciencia plena de ello), me las apañé para gastar más. Aquí el asunto con el crédito y su uso es que se trata de una gran herramienta (como expliqué antes en otro artículo de este blog). Pero esto solo aplica si sabemos usarlo con sabiduría… O, como a mí me gusta decir:

Un martillo sirve lo mismo para construir una casa que para romper un brazo. La clave está en quien lo utiliza, no en el martillo per sé.

Es decir, para el caso de que se haga daño utilizando un martillo. Pongo en duda que se realice algún juicio a la herramienta, si no a quien –haciendo uso de ella– terminó por causar el perjuicio último.

Así, el uso responsable del crédito puede, lo mismo, darnos acceso a dinero “más barato” y permitirnos financiarnos de forma inteligente que llevarnos a una espiral de deudas casi imposible de pagar. El asunto está en que sepamos sacarle el máximo provecho. Y la Regla Número Uno para ello es no gastar dinero que no tenemos.

Uno de los diez errores más comunes al usar una tarjeta de crédito (en este artículo puedes leer los otros nueve) es el de creer que tu Línea de Crédito es una extensión de tus ingresos y NUNCA será así. Por ello, es necesario que mientras utilices la TDC para pagar, tengas seguro que podrás hacerlo, ¡o te saldrá muy caro el negocio! (y será para el banco…)

De Hormigas y Cigarras…

Una situación análoga a la antes contada existe dentro del haber cultural con que contamos. Y, tal como dijera Craig a Lois en la serie de “Malcolm el de en medio” resulta que:

Sí, hablo del cuento de la hormiga y la cigarra. Un cuento que nos explica -también- la importancia del pensamiento en el largo plazo (visto antes), pero sobretodo de las consecuencias del autoengaño.

La cigarra canta mientras que la hormiga trabaja. Y al advertirle la hormiga de su feliz y despreocupada actitud presente y sus probablemente catastróficas consecuencias futuras, la cigarra le dice “¡Bah!, me preocuparé cuando suceda.” Algunas personas dirían que la cigarra debiera dar cátedra sobre “Cómo vivir en el momento presente” pero, nada más lejos de la verdad.

Al final del día, la cigarra se auto engaña al subestimar lo frío del invierno y sobreestimar sus capacidades de recolección. Como dije un buen meme de Gohan y Majin Buu (Dragon Ball Z), tenemos que la cigarra tiene “una percepción de la realidad completamente alterada“.

Acerca del Autoengaño y sus Consecuencias

Así como la cigarra se engaña a sí al pensar que el invierno no será tan duro (o evitar pensar en ello). Sucede que nosotros/as nos podemos engañar con una amplia variedad de pensamientos y justificaciones. Sin embargo, todas ellas tienen algo en común: ¡Nos hacen un gran daño! Es por ese motivo que, a continuación, vamos a desmentir sus efectos.

“Lo NECESITO”

La palabra “necesario” viene del latín necessarius. Se trata de un adjetivo formado con sufijo de relación –arius sobre la forma neutra. Y que a veces se adverbializada como “necesse” (lo inevitable e imprescindible). Refiriéndose pues, a aquello de lo que uno simplemente no puede apartarse.

Algunos ejemplos básicos de este adjetivo y su uso correcto son los siguientes:

- NECESITAMOS respirar aire para vivir;

- Mi abuelita NECESITA de su medicina para estar mejor;

- Si quieres obtener la Libertad Financiera, entonces NECESITAS cuidar muy bien tu dinero.

Pero, ¿sabes qué cosa NO NECESITAS? Ese nuevo par de zapatos o alguna otra prenda de ropa solo por que están al 3×2… O el teléfono/carro/accesorio del año solo por que el que tienes ya no está “actualizado”. Debemos aprender a definir la necesidad en función del pragmatismo y su utilidad antes que el capricho y la superficialidad.

Así, un automóvil tiene la exclusiva función de servir para llevarnos de un punto “A” a un punto “B”, y hasta ahí. Tanto más da que sea Ferrari o un FIAT. Eso es una cuestión de ego para el caso. Un teléfono es para comunicarse con los demás. Etcétera, etcétera.

Lo que necesitamos en realidad es mucho menos de lo que creemos que necesitamos. Al respecto bien podríamos leer al filósofo Thoreau (autor de La Desobediencia Civil), quien afirmaba que solo se ocupa “un techo y sustento” para vivir en paz. Para él, una televisión con Netflix, Amazon Prime, Disney Plus o un home theater, etc. no eran sino amenidades antes que necesidades. Y lo cierto es que tenía razón (aún la tiene).

Recordemos que al confundir nuestros caprichos con necesidades, solamente quedaremos en una posición de obsesión. Siendo esclavos del dinero antes que dueños de éste. Y posiblemente terminarás viéndote más o menos así:

Por tanto, te invito a cuestionarte aquello que crees necesitar para resolver si “realmente lo necesitas”. En este aspecto, podría ayudarte la famosa regla de los 7 días. Consistente en que, si un artículo te gusta demasiado y tienes el impulso por comprarlo, seas capaz de dejarlo y volver en 7 días. Verás que, en la mayoría de las ocasiones, terminarás olvidándolo y dejándolo atrás. En caso de que aún tengas el impulso pasados los 7 días, podrías considerar comprarlo (si tienes el dinero para hacerlo).

La importancia de distinguir una necesidad real de un capricho estriba en la congruencia y la objetividad que tenemos hacia nosotros/as mismos/as al momento de administrar nuestro dinero y otros recursos.

“Me lo MEREZCO”

Otro clásico del autoengaño es la falsa idea de que todo lo merecemos por el simple hecho de existir/respirar. Dentro de la Sociedad del Consumo se nos impulsa y motiva a creer que todo está para tomar y al alcance de nuestro capricho. No se ocupa de un trabajo en particular para lograr nada: “Ámame por quien soy”, dicen muchas personas. Sin caer en cuenta de que el Amor (para seguir con el ejemplo) se construye antes que “solo encontrarse” y requiere esfuerzos mayores y sacrificios.

Así, el acto de “gastar por merecer” también termina degenerando en una erosión constante de nuestras metas y objetivos a largo plazo. Colocándonos típicamente en una situación de estancamiento, de la que difícilmente podremos salir pero -valga la ironía- mereceremos plenamente permanecer.

En este sentido, considero completamente válida la analogía a la famosa frase que dijera Emiliano Zapata durante la Revolución Mexicana, según la cual:

Y en un sentido idéntico podemos decir que el acto de merecer se asocia a un esfuerzo realizado. No a que simplemente pase el tiempo y fin/punto.

En este sentido, si realmente quieres consumir y “merecer” sin dañar tus finanzas personales, la manera más funcional de hacerlo es fijándote incentivos para recompensas cumplidas. Algo muy similar a cuando un estudiante coloca algunos dulces entre las páginas de su libro de estudio. Indicando que, cuando haya llegado a ese punto, podrá tomarse el dulce en cuestión.

Aquí lo podrías hacer al declarar que, habiendo logrado un objetivo de ahorro de, digamos, $5 mil pesos puedas darte una ida al cine o una salida a comer o alguna otra cuestión de un valor del 10%. Es decir, de $500 pesos para el caso.

También es importante anotar que en tu festejo no deberías de gastar mucho o demasiado con relación a la meta lograda o podría terminar siendo un retroceso. Como si para festejar que llevas un mes sin tomar refresco, terminases dándote un festín de 3 litros de Coca Cola…

Quinto de los Mandamientos de tus Finanzas Personales: Tendrás MÁS DE UNA Fuente de Ingresos

Este es uno de los errores financieros más comunes… Por cuanto hace a la Opcionalidad, es básico tener siempre más de una alternativa, pues implica mejores probabilidades de supervivencia frente a la adversidad. Y sabemos que la adversidad siempre termina llegando…

Tal y como lo exprese en mi libro de Finanzas en Crisis (aquí lo adquieres), la representación gráfica de la Opcionalidad se puede entender mediante columnas que sostienen una tabla de frágil material. Como se presenta a continuación:

La función base de la Opcionalidad es la de responder frente a las adversidades y dotarnos de alternativas. Aunque, tratándose de dinero, más bien se refiere a la tranquilidad y seguridad. En este sentido, es importante saber que tenemos más de una fuente de ingresos porque cuando tenemos presiones económicas tendemos a tomar pésimas decisiones financieras, que agravan nuestra situación.

Así, algunas formas de Opcionalidad en finanzas se refieren a tener más de una fuente de ingresos o bien, contar con el famoso Fondo de Emergencias. Si desconoces este último concepto te dejo aquí un vídeo explicándolo de forma sencilla:

Ahora que, es importante puntualizar que el hecho de tener múltiples fuentes de ingreso no significa que estas deban ser iguales en cuanto a lo que aportan. Más bien se trata de procurar un flujo de efectivo variable hacia tu bolsillo. Lo que te permitirá que, en caso de que una de estas fuentes fallé o se caiga (por ejemplo, un despido); las demás puedan proporcionar algún grado de alivio.

Ello, debido a que tu ingreso no se reducirá a CERO de manera abrupta e inmediata. Si no que tendrás un poco más de dinero que eso.

Ingresos Pasivos para la Vida

La forma última de Opcionalidad por cuanto hace a los Ingresos recae en los Ingresos Pasivos. Estos se definen como “aquellos ingresos que -independientemente de que realices algún esfuerzo o no- se generan conforme el paso del tiempo.

Esto se debe a que estos ingresos son autosostenibles e independientes (aunque pueden aprovecharse conjuntamente de forma exponencial). Mientras que el tener múltiples fuentes de ingreso nos ayuda cuando una de las fuentes se cae, poco o nada puede hacerse cuando nosotros/as caemos. Por ejemplo, con alguna enfermedad grave, un accidente o alguna otra cuestión personal.

Sin embargo, los Ingresos Pasivos se mantienen aún cuando nosotros/as dejamos de estar ahí. Justamente de ahí viene su denominación como “pasivos”. Por lo tanto, un mayor grado de Opcionalidad proviene de este tipo de ingreso, toda vez que no requiere de ti en manera alguna (o solo mínimamente) para lograr que sigan funcionando.

Si quieres aprender más sobre este tipo de ingresos, puedes leer aquí nuestra Guía sobre el tema (con +20 ejemplos de Ingresos Pasivos) o revisar este vídeo en el Canal con mis 7 Fuentes de Ingresos Pasivos:

Sexto de los Mandamientos de tus Finanzas Personales: RESPETARÁS tu Presupuesto en TODO Momento

Considero, ante todo, que tener un Presupuesto es el paso básico de las Finanzas Personales. La razón de ser de este Mandamiento de tus Finanzas Personales es que es sencillamente imposible mejorar tu situación económica sin (i) tener un Presupuesto y (ii) seguirlo al pie de la letra.

Se trata de simple lógica respecto de la administración del dinero (y cualquier otro recurso, para el caso): ¿Cómo podemos administrar algo (lo que sea) si ignoramos cuánto poseemos en realidad?

Pero, es necesario que al dotar un Presupuesto, evitemos caer en algunos errores típicos. Como suelen ser:

- Pecar de Optimistas

- Ser negligentes

- Sobre optimizar

La idea base de un Presupuesto es que puedas responder a dos preguntas solamente:

- ¿Cuánto dinero tengo?

- ¿Gasto más o menos de lo que gano?

Si puedes responder a estas dos preguntas tras hacer tu Presupuesto, ¡entonces lo has hecho bastante bien y podemos continuar!

Pero ese es solo el paso uno. Al permitirnos una suerte de “radiografía” de nuestros ingresos, también el Presupuesto cumple otra función FUNDAMENTAL en materia de dinero: Saber dónde estamos parados…

¿Dónde estamos?, ¿hacia dónde vamos?

Alicia pregunta al Gato de Cheshire que si sabe hacia donde puede ir. Éste le responde comentando que hacia dónde se dirige. Alicia, dubitativa, le dice que realmente no lo sabe. El Gato sonríe y le responde: “¡Entonces puedes ir a dónde quieras!”

El Presupuesto cumple una función básica en tanto que nos ayuda a saber dónde estamos parados. Y esto, a su vez, nos deja saber qué tan lejos o cerca estamos del lugar a dónde nos dirigimos. Existen una gran cantidad de metas y objetivos financieros, tantos o más como cada persona en el mundo habita me atrevo a decir.

Y entonces, si no hay un Destino… ¿para qué sirve la brújula? Los puntos de referencia son útiles solamente si sabemos hacia dónde vamos o en qué punto nos encontramos.

Por ello, un Presupuesto es una de las herramientas más útiles para comenzar en Finanzas Personales. Al poder ver con exactitud hacia dónde está yendo (o dejando de ir) nuestro dinero podemos decidir activamente la modificación de nuestros hábitos de consumo. Y desde un punto de profunda consciencia, que nos dará mayor sentido y reflexión profunda. Lo que a su vez incrementa sustancialmente cualquier probabilidad de modificar conductas y hábitos no saludables que llevamos repitiendo durante prácticamente toda nuestra vida.

En este sentido te advierto que, cuando hagas tu primer presupuesto, es muy probable que te duelan los resultados. ¡Está bien!, solo debes recordar que el primer paso para sanar un mal hábito es identificarlo y quererlo cambiar. Y eso ya estás haciéndolo…

La palabra clave es Compromiso

Una cuestión básica aquí es que, finalmente, tú palabra consta en el Presupuesto y la manera en que decidas distribuir tus gastos. No hay ya nadie cuidando o vigilando (ni tiene por qué haberlo), solo se trata de tus objetivos y qué tanto deseas hacer -o dejar de hacer- para lograr llevarlos a cabo. En una sintonía similar escribí un artículo recientemente, titulado “Los Precios a Pagar”, lo puedes leer siguiendo este enlace.

Recuerda que, entonces, puedes crear metas en el corto, mediano y largo plazo que te ayuden a mantenerte motivado/a. E igualmente que no se trata de privarte de todo, si no de administrar mejor tu dinero para llegar cuanto antes al cumplimiento de tus objetivos financieros.

En última instancia, recuerda esta frase cuando se trate de seguir tu Presupuesto:

Somos lo que hacemos, no lo que decimos que vamos a hacer.

Si tienes dudas sobre el Presupuesto o cómo realizarlo, puedes checar este vídeo de acá:

Séptimo de los Mandamientos de tus Finanzas Personales: Aprovecharás tus Impuestos al Máximo

Pocas cosas pueden generar en mí una mayor frustración que observar a alguien que no sabe aprovechar sus impuestos.

En el mundo del dinero -y las Finanzas- existen dos grandes ladrones y enemigos mortales a considerar: El primero de ellos es peligroso por sus mecanismos. Y el segundo lo es por su silencio.

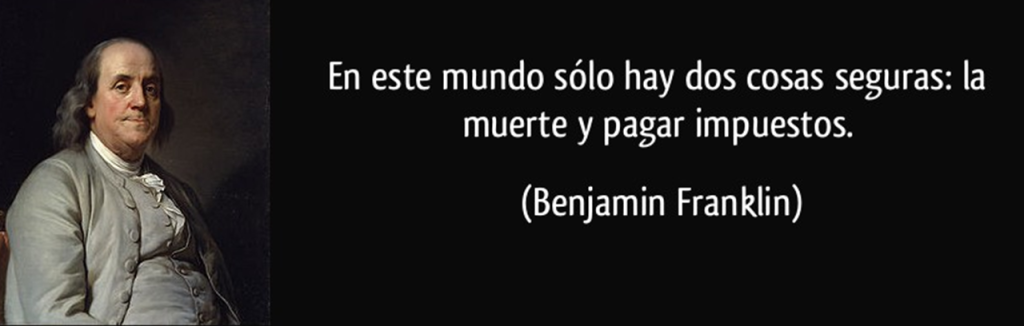

Sobre el primero puedo decirte una ya trillada frase atribuida a Benjamin Franklin, quien expresó que…

Así es, estoy hablando de la temida Hacienda Pública.

Y es que, uno de los sinsentidos más graves que pueden existir en este país es creer que NO PAGAMOS IMPUESTOS.

Ojo que una cosa es que, al estar en la informalidad -como +50% de la economía mexicana- no pagues ISR respectivo. Y eso es cierto. Pero, eso no implica que no pagues Impuestos en absoluto. Pues hay muchos más impuestos que el Impuesto Sobre la Renta.

Para el caso, cabe mencionar que no existe ninguna entidad en el mundo que discrimine menos que el SAT. Al SAT no le importa nuestro género, edad, afinidad sexual, peso, altura, color de piel, gustos y fetiches, nivel socio económico ni otras cosas banales. Para la Hacienda Pública, ¡todo mundo paga sus impuestos!

He aquí que debamos cuidarnos de los Impuestos conocidos como Impuestos Indirectos. Ya que son estos los que nos hacen pagar de manera involuntaria e imprevista.

Así, incluso un/a nene/a que está comprando su paleta favorita deberá pagar (dentro de su costo) el respectivo IVA y IEPS. Y es que, éste es el asunto con los impuestos indirectos… No son negociables cuando se consume.

Al igual que el ISR se cobra de antemano en nuestro salario antes de recibir la nómina. Y esta diferencia (junto a cuotas de seguridad social y otras) compone lo que es Salario Bruto o Antes de Impuestos y Salario Neto.

Los impuestos indirectos ya vienen cargados cuando se recibe la cuenta. Y si no quieres pagarlos, entonces la única solución es NO CONSUMIR. Algo que, seamos honestos, dentro de la moderna sociedad es virtualmente imposible. Ya por gregarismo o por propio “sentido común”.

Es inútil ponerse a discutir en la única caja abierta del OXXO (aunque haya tres cajeros…) sobre por qué no deberían cobrarme el IVA o confiar en que yo lo pagaré más adelante..

El Sentido Último de las Finanzas Personales: Obtener el Máximo Provecho

Uno de los momentos más importantes en mi vida fue cuando caí en la cuenta de que el Sistema está roto. Y no solo estoy hablando sobre el estancamiento del “ascensor social” (la posibilidad de subir en los niveles socioeconómicos) sino de que ahora, el Sistema está diseñado para jugar en nuestra contra y con una extrema inequidad.

Es decir, puesto simple y sencillo, aquí no se juega parejo. Por ello, mi filosofía respecto a las finanzas personales y el dinero consiste en SIEMPRE sacar el máximo provecho a todas y cada una de las herramientas y ventajas de que gozamos. Este enfoque -basado en el esfuerzo inteligente– nos permitirá llegar mucho antes a nuestros objetivos y con un esfuerzo “en bruto” menor. Dígase: menos años, menos frustraciones, menos lágrimas, menos sangre, menos disgustos…

Al final, no todo es tan malo. Pues en una economía como la mexicana, con tan alto índice de informalidad, existen diversas facilidades fiscales e incentivos para cumplir. Entre ellos las Deducciones Personales que, en última instancia, reducen nuestra carga fiscal e incluso nos pueden permitir generar un Saldo a Favor. Tal y como te explico en este vídeo:

Aunque para poder aprovechar estos derechos se requiere primero cumplir con las obligaciones respectivas…

La Ley de la Zanahoria y el Garrote

Ahora que, si no te basta con dichas facilidades y aun así pretendes estafar al fisco, te espera una batalla campal prácticamente imposible -e insostenible- en el largo plazo.

Como puedes ver, el piso no es parejo cuando el contribuyente va en contra de los intereses del fisco. Además, me parece un sinsentido arriesgarlo todo de esa forma… Sobretodo considerando que el sentido último de acumular capital está en la seguridad que nos puede proporcionar de cara al futuro.

Entonces, ¿por qué arriesgarlo todo en una posición de Asimetría Negativa? (donde tienes mucho más por perder que por ganar en el largo plazo)

Comencemos por el hecho de que el SAT tiene realmente un plazo indefinido -que suele ir de cinco a diez años– para perseguirte. Además, cuando comience a perseguirte tendrás que pagarle la actualización del impuesto adeudado. Es decir, el equivalente de toda la inflación que se haya acumulado durante ese periodo de tiempo.

También le deberás pagar la multa correspondiente y los gastos de ejecución. Y una indemnización en caso de que utilices un cheque sin fondos para intentar cubrir tu espalda. ¿Te parece demasiado? Aún falta la facultad especial de los organismos fiscales en México es su carácter ejecutivo.

Lo que significa que, apenas comienza un proceso en tu contra, el SAT -y cualquier otro organismo fiscal- tiene el derecho de comenzar el juicio mediante un embargo. El embargo puede dirigirse hacia tus cuentas bancarias, tu propiedad y la de tu empresa, entre otras cuestiones.

¿Cómo sacarle el Máximo Provecho a tus Impuestos? (en México)

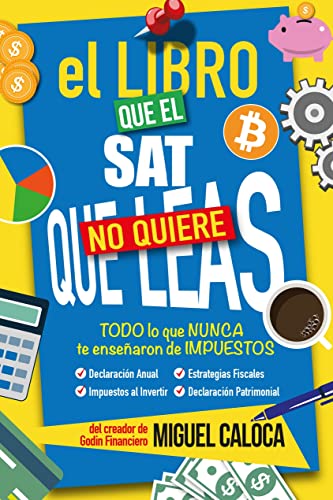

Si quieres hacerlo, la mejor forma para ello es con El Libro que el SAT no quiere que leas. Se trata de un libro que escribí y se encuentra actualizado para efecto de que logres sacarle el máximo provecho a tus Impuestos en México, de cara a (i) pagar menos impuestos y (ii) obtener Saldo a Favor.

En este libro podrás aprender lo básico de impuestos, incluyendo qué son, los mecanismos de rastreo del SAT, la mejor forma de pagar impuestos al invertir… También aprenderás a diseñar y crear estrategias fiscales básicas y personales para que obtengas un gran beneficio.

El libro lo puedes adquirir en su formato digital utilizando este enlace desde la aplicación Kindle de Amazon por tan solo $149.99 MXN. O bien, lo podrís leer GRATIS utilizando la membresía de Kindle Unlimited. La cual tiene los primeros dos meses gratis. A partir de los cuáles deberás pagar mensualmente la cantidad de $129 MXN pero te da acceso a diez libros del catálogo para su lectura gratuita.

Para el caso de que quieras adquirirlo en su formato de pasta blanda, este es el proceso a seguir:

- Deposita el precio del libro ($850 MXN c/u. con envío incluido a todo México):

Beneficiario: CUIDANDO TU DINERO, S. C.

Banco: BBVA Bancomer

Concepto: NOMBRE Y APELLIDO

CLABE: 012180001194133758

Número de Tarjeta (Depósitos en Efectivo Practicaja BBVA): 4555113010630814 - Enviar el comprobante de depósito a godinfinanciero@gmail.com con los datos siguientes:

Nombre Completo, Dedicatoria (y a qué nombre), Dirección de Envío (completa, con referencia y teléfono de quien recibe) - Esperar confirmación en un periodo de tiempo máximo de un día hábil.

Octavo de los Mandamientos de tus Finanzas Personales: Controla tus Emociones y CONTROLARÁS tu Dinero

Si las Finanzas Personales fueran un asunto mecánico, tener unas finanzas sanas sería tan fácil como abrir un Excel y seguirlo a rajatabla, ¿cierto? Pero, sabemos que no es así.

Por ello, el Octavo de los Mandamientos de tus Finanzas Personales consiste en controlar tus emociones para controlar tus finanzas. Si te fijas bien, podrás observar como la mayoría de las ventas que se realizan buscan provocar alguna emoción en particular para asegurar la venta.

Típicamente se trata del Miedo o la Avaricia (igual que en la Bolsa al invertir). Miedo a no encajar o no estar “en onda”. Y la Avaricia derivada del culto exacerbado al Ego mediante el cual nos gusta creer que somos mejores por las cosas y objetos que consumimos pero no es así.

En realidad, debemos entender que si no controlamos nuestras emociones, no podremos controlar muchas cosas en nuestra vida. Y de por sí, ya es bastante poco lo que tiene un control para nosotros (internamente) como para dejarlo a la suerte.

Noveno de los Mandamientos de tus Finanzas Personales: No codiciarás la Vida Ajena

Este es uno de los Mandamientos de tus Finanzas Personales de mayor relevancia pues te permite mejorar por mucho tu probabilidad de lograr la Libertad Financiera. Y también, en un buen grado, la Felicidad.

Sobre el particular, debemos entender que las Finanzas Personales se llaman así porque así deben ser: PERSONALES. No somos quien para juzgar en sentido alguno, también debemos recordar hacerlo desde la empatía y claridad del conocimiento. En caso contrario, podemos terminar incurriendo en lo que se conoce como el Problema de Lucrecio. Problema que se engloba al decir que Lucrecio piensa -como buen necio que es- que “la montaña más alta del mundo, es la más alta que ha visto él.”

Así es, te hablo sobre el privilegio y sus consecuencias. Juzgar puede ser sencillo desde donde estamos parados pero nuestra circunstancia es única. Tengamos a bien esta nota antes de precipitar alguna conclusión rampante.

Volviendo con el Octavo de los Mandamientos de tus Finanzas Personales: No debes ver fuera lo que tiene que ver contigo única y exclusivamente. Recuerda que son tus decisiones las que impactan en tu vida. Por lo tanto, debes tener en cuenta ello cuando te dediques a:

- Organizar TU dinero,

- Definir TUS motivos para ahorrar e invertir,

- Conocer TU perfil de inversión,

- Planear TU vida.

Todo ello son experiencias personales, 100% subjetivas y cuya realización depende de ti. Así, también debes entender que mirar hacia fuera no puede hacer mucho por ti. Las circunstancias externas pueden engañarnos. Tampoco sirve de mucho lamentarse de la “mejor vida” que en apariencia tiene(n) nuestro/a(s) vecino/a(s).

Ver hacia los demás para buscar un contraste solo puede terminar generando infelicidad y malestar. Muchas veces, tendremos -además- bastante frustración. Por cuanto que lo mejor es aprender a manejar el ánimo interno y apreciar/agradecer aquello que tenemos en nuestras vidas. Antes que concentrar nuestra atención exclusivamente en aquello que creemos nos hace falta. Como dicen por ahí: “El césped del vecino parece más verde… Pero, cuando llegas a su pasto, ves que sigue siendo eso: Césped.”

Vidas vemos, deudas no sabemos

Corre un refrán bastante similar que nos insta a tener cuidado sobre con quién compartimos algunas de las cosas más valiosas que se pueden compartir (si sabes a qué me refiero)… Pero la idea es clara: Las apariencias engañan.

Vivimos en un mundo que justifica la mentira en su voz activa como pasiva (por omisión). Así, muchas veces compramos a crédito, rompiendo una cuestión básica del dinero que dice que no debemos comprar aquello que no podemos pagar. Por tanto, si usamos una modalidad de crédito para pagar, debe ser solo por los beneficios que ello representa y no para acercarnos a un estilo de consumo que no nos corresponde.

Claro, la verdad puede doler. Pero solamente a través de ella seremos libres (diría la propia Biblia). Y es que, ser conscientes de ello -como se vio en el Mandamiento VI- es el paso 1. Se trata de aceptar las cosas cómo son y trabajar para que puedan cambiar. Pero ello requiere de constancia, disciplina y esfuerzo (entre otras cuestiones). Al caer en el autoengaño, solamente nos perjudicamos, y a nuestro crecimiento exponencial en el futuro.

La Cultura de la Fachada en la Sociedad del Consumo

La Sociedad de la Fachada es un juego mediante el cual todos fingimos en redes sociales tener una existencia mucho más feliz de lo que realmente es. Así, debemos recordar el conocido como Sesgo de Información relativo a las redes sociales. La premisa es sencilla: Los usuarios actuamos según filtros. Pero no solo en imágenes, si no que tenemos un filtro hacia nuestra realidad. A través del lente virtual puedes ver solo aquello a lo que yo te expongo.

Pocas cosas pueden tirar a uno más que revisar el Instagram de sus amistades. Aparentemente, ¡todo mundo tiene resuelta su vida!

Pero, si nos acercamos un poco (aunque sea solo un poco) veremos como se quiebra con estrépito dicha percepción. Al final, esta “Cultura de la Fachada” es una suerte de aplicación al refrán que dice que “la ropa sucia se lava en casa.”

Y aunque estoy parcialmente de acuerdo con ello… No lo estoy con la incongruencia. Pues, aunque no exponemos las cosas “negativas”, perdemos mucho cuando creamos castillos de naipes en la realidad virtual.

Décimo de los Mandamientos de tus Finanzas Personales: INVERTIRÁS tu Dinero en TODO Momento

No por ser el último, significa que éste sea el menos importante de los Mandamientos de tus Finanzas Personales. Si no que, más bien, me parece que es el más evidente de todos ellos.

En gran medida debido a que invertir es una de las primeras cosas que se ven cuando entras al mundo de las Finanzas Personales. Si no es que se trata de la primera por completo. Ello derivado del deseo de tener más dinero.

Por lo tanto, el asunto de la inversión es bastante importante. Aunque, derivado de ello, solemos pasar por alto otros asuntos que -desde mi punto de vista- son más urgentes o bueno, de una relevancia más importante. Por cuanto que, aún invirtiendo, si no cuestionas tu consumo o, por ejemplo, pagas mal tus impuestos, te pondrás en una muy mala situación.

Inflación: Tu Mortal Enemigo

Ya en el Séptimo Mandamiento de los Mandamientos de tus Finanzas Personales te hablé sobre uno de los dos enemigos de tu dinero: Los Impuestos. Pues bien, el segundo es más silencioso -y por tanto, menos temido- pero igual de dañino e inevitable… ¡Se trata de la inflación!

La definición gráfica de la inflación la puedes encontrar en la imagen tal como sigue:

La definición técnica de la inflación se reduce a “el aumento de los precios de bienes y servicios en un periodo de tiempo.” O lo que es lo mismo, la disminución del valor del dinero con respecto a la cantidad de bienes y servicios a comprar con él.

Ahora que, para efectos prácticos -y de brevedad en el artículo- te dejo aquí un video explicando el tema de manera detallada:

Si el formato de vídeo no es tu ideal, también puedes leerte este artículo que hice sobre el tema.

Invertirás SIEMPRE de manera informada

Ahora, invertir implica un riesgo. Así, debemos entender que en estricta relación inversa a los rendimientos esperados es el riesgo al que estamos entrando dentro de la inversión.

De esta forma, la renta fija forma el parámetro de los instrumentos conservadores. Cuya función máxima es cubrirnos de la inflación, en tanto que la renta variable complica todo el asunto. Especialmente para quienes no saben lo que hacen. De esta forma, el invertir sin informarse debidamente es un riesgo para cualquiera.

Por lo anterior, debemos tomar en consideración la preparación como un aspecto fundamental previo a la inversión; especialmente las que se refieren a la renta variable.

Así, la preparación e información son aspectos fundamentales para lograrlo. Tal y como dice Warren Buffett, tenemos que “quien invierte en algo que no entiende, solamente perderá su dinero.”

A propósito, si quieres más sabiduría del Oráculo de Omaha, en este artículo encuentras las Cincuenta Mejores Frases de Warren Buffett y su Explicación.

Es importante no dejarnos llevar por la avaricia cuando estamos comenzando a invertir. Así, aspectos básicos incluyen verificar que los rendimientos pactados sean acordes a la realidad y a tu perfil de inversión, así como también conocer si la plataforma está dada de alta -o no- en el SIPRES de la CONDUSEF.

Si tienes alguna duda, aquí te comparto varias opciones de inversión útiles y registradas para que puedas comenzar: Den

Ten CUIDADO con las Estafas Financieras

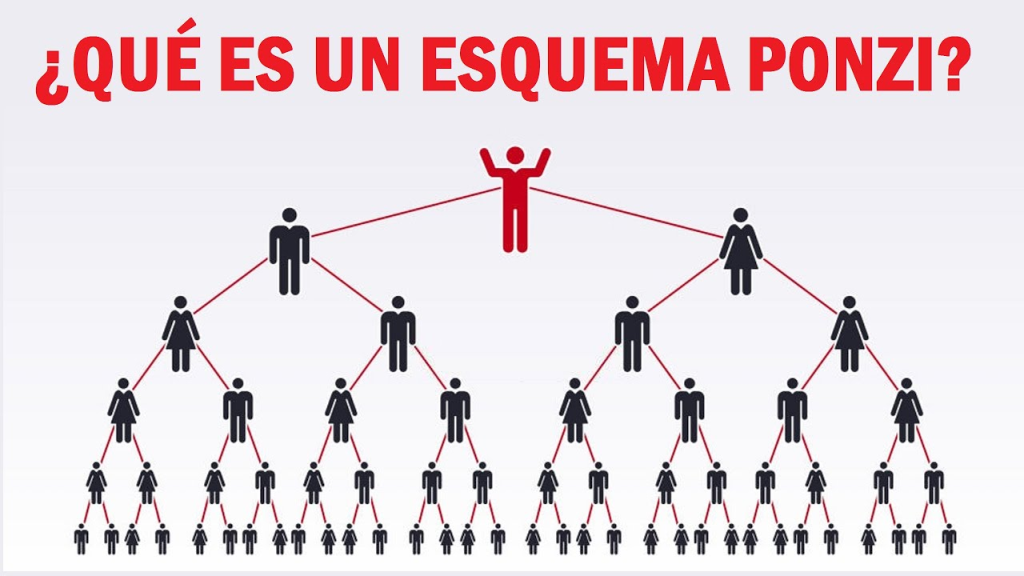

Dentro del mundo de las finanzas e inversiones existen muchas personas carentes de ética y con incentivos para meterte en una posición donde puedas perder tu dinero. Desde aquellas personas que te recomiendan comprar una acción/activo que ya tienen (beneficiándose a tu costa) hasta quienes de plano te meten a un esquema ponzi o piramidal.

Recordemos que el esquema de Ponzi es un fraude con el cual los estafadores consiguen pagar los intereses de una inversión con el mismo dinero invertido. Utilizando a los nuevos integrantes para darle rendimientos a los antiguos que los están llevando.

Algunos indicadores básicos de que te encuentras frente a una estafa financiera son los siguientes:

- No se encuentra debidamente regulada;

- La ubicación de su negocio principal está en un paraíso fiscal;

- Ha cambiado de nombre en múltiples ocasiones;

- Se “escuda” mediante la prestación de un servicio o promoción de un producto;

- Te dan poco tiempo para tomar una decisión (aprovechando el sentido de urgencia);

- Existen muy grandes incentivos económicos por traer a otras personas al esquema;

- Sus redes sociales se basan en mostrar un estilo de vida antes que demostrar cómo generan sus rendimientos;

- Utilizan un enfoque de aproximación basado en la emoción (miedo, rencor, sentimiento de fracaso por contraste), antes que la razón para explicar su modelo de negocios;

- Aprovechan la necesidad o urgencia de los estratos sociales más bajos;

- Aseguran -juran y perjuran- que “son seguros” (ninguna inversión es 100% segura, nunca).

En este sentido, vale la pena un resumen ejecutivo sobre las estafas en la forma de la siguiente frase:

Cuando alguien te ofrece alguna oportunidad de ganar “dinero fácil”, es que -muy seguramente- tú eres ése “dinero fácil” (para él/ella) del que está hablando.

Finalmente, acá te comparto un vídeo que te ayudará a detectar sin margen de error una potencial estafa o fraude financiero:

La Importancia de Invertir

De la misma forma que te lo mencionaba hace apenas dos o tres Mandamientos de tus Finanzas Personales, la idea es aplicar un esfuerzo inteligente y sacar el mayor provecho posible a las herramientas que tenemos al alcance.

Por esto es que invertir se convierte en algo tan importante. Esto debido a que al invertir estamos haciendo que, como se dice coloquialmente, nuestro dinero trabaje para nosotros. Algo que no hará si lo tenemos “recostado” en la cuenta de banco o debajo del colchón o una alcancía. Sobre el particular, el dinero que se emplea tiene las siguientes facilidades:

- No se enferma: Al ser un objeto inanimado, su salud no está en cuestión.

- Trabaja 24/7: Relacionado con lo anterior, tenemos que el dinero no se toma días libres cuando se invierte (ni siquiera los inhábiles o feriados por ley).

- No se queja: No verás que se queje o te emita algún comentario negativo por ponerlo a chambear.

Finalmente, la idea de invertir a la brevedad (aunque sea en renta fija) recae en que puedas obtener el mayor provecho del dinero que obtienes conforme pasa el tiempo. Y este se acumule y se continúe generando de manera compuesta. Haciéndote más sencillo el lograr tus objetivos y metas financieras.

Conclusiones sobre los Mandamientos de tus Finanzas Personales

Si has llegado hasta aquí puedo tener por seguro lo siguiente:

- Tu situación financiera no es la mejor; o bien,

- Estás buscando mejorar lo que tienes.

Ambas cuestiones son muy loables y ocupan de un esfuerzo inteligente para poder ser llevadas a cabo, ¡felicidades! He aquí que lo más importante a tratar sea justamente la modificación de los hábitos y actitudes financieras que -hasta ahora- has (man)tenido. En este sentido, una frase bastante buena para darte ánimos y procurarte claridad es la siguiente:

La definición de locura es hacer exactamente lo mismo y esperar resultados diferentes.

Atribuida a Albert Einstein.

¡Esto es tan cierto! Si no te gusta donde te encuentras, y quieres ir hacia un destino diferente, necesitas comenzar a modificar alguna cosa o dos…

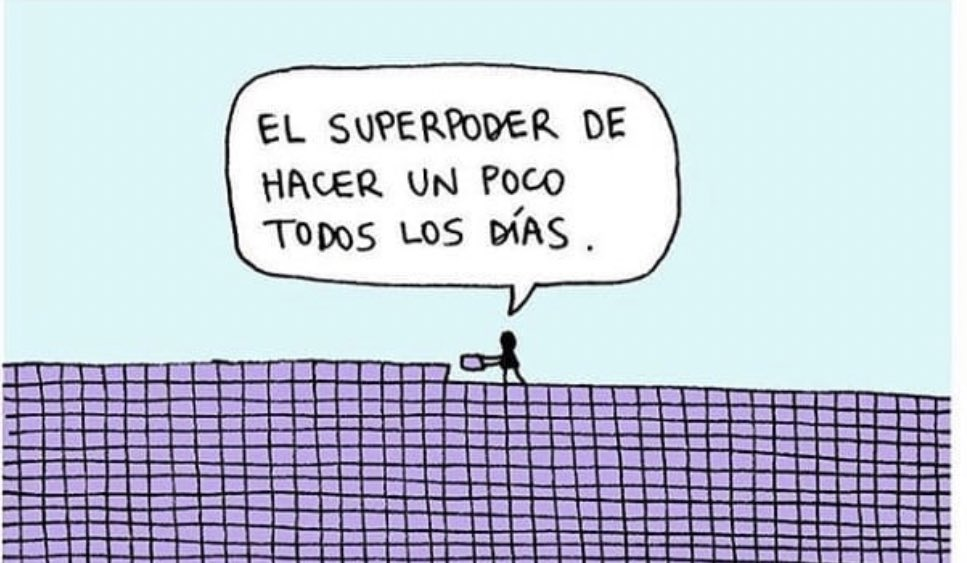

¿Cómo aplicar los Mandamientos de tus Finanzas Personales?

Una de las causas de fracaso más comunes es nuestra incapacidad por actuar en términos del largo plazo. Solemos sobreestimar nuestras capacidades en el corto plazo y subestimar en exceso lo que podemos hacer en el largo plazo. Te sorprenderás mucho cuando seas capaz de descubrir lo que un poco de Constancia, Disciplina y Voluntad pueden lograr con el paso del tiempo.

Así como la gota de agua logra horadar (hacer un hoyo) en la roca solo con el tiempo y su constante caída… Tú puedes comenzar a cambiar el destino de tus finanzas de poco en poco. La Verdadera Fuerza está en la Constancia, y no en el “poder” o la intensidad. Sobretodo cuando solo puedes aplicarlos en lapsos de tiempo cortos, para terminar recayendo después.

Sobre la mejor manera para aplicar los Mandamientos de tus Finanzas Personales aquí expuestos… No tienes que hacerlo de golpe. Ve de poco en poco. Los Mandamientos de tus Finanzas Personales son sólidos (como la roca en que fueron tallados sus análogos) y se mantendrán vigentes con el tiempo.

Aunque los he puestos según el orden de relevancia que tienen. Confieso y aclaro que es una jerarquía subjetiva. Cada Mandamientos de tus Finanzas Personales es tan importante como cualquier otro (aunque sea en un sentido diferente). Algunos se relacionan con una postura de percepción y profunda reflexión -como I, II y III-, mientras otros requieren un “hacer” específico -IV, VI y VII-. Al final del día, puedes llevarlos a la práctica de la manera que a ti te complazca mejor.

Lo que te recomiendo es tomar en primer lugar aquel que te haya causado mayor interés y comenzar por ahí. Así, los irás agotando e implementando poco a poco. Además, tengo la certeza de que una vez comiences a observar resultados y el impacto positivo que tiene en tu bolsillo, ¡el resto será historia!

Te recomiendo también que contemples algunos de estos Mandamientos de tus Finanzas Personales como especialmente complementarios. Lo cual hace más sencillo una realización concatenada de ellos.

Una vez los tengas todos listos, lo único que quedará será realizar alguna que otra adecuación y revisar el estado de cada uno de ellos de cuando en cuando. Te recomiendo una revisión y seguimiento periódicos con compromisos establecidos dentro de lapsos de tiempo definidos de, digamos, tres meses (o lo que más convenga para ti).

Igualmente no está de más que, entonces, guardes este artículo y vuelvas a visitarlo dentro de un tiempo para verificar tus avances (o falta de ellos) y actuar en consecuencia.

Y ahora, como bien dicen por ahí para cerrar algún evento de corte relacionado: “Podéis id en paz”, mis queridos/as lectores/as, ¡el artículo ha terminado!

Más Artículos Relacionados con los Mandamientos de tus Finanzas Personales

Espero que te haya gustado este artículo con los primeros cinco de los Diez Mandamientos de tus Finanzas Personales. La segunda parte -con los Cinco Mandamientos restantes- te los haré llegar la próxima semana (mismo día, misma hora y mismo lugar). ¡Nos estamos leyendo próximamente!

Si quieres seguir aprendiendo sobre finanzas e inversión, te recomiendo los siguientes artículos de mi página web:

Si te ha gustado el tema de las Finanzas Personales, entonces seguramente quieras leer algunos otros libros que considero como básicos y he resumido en nuestra sección Análisis de Lectura. Entre los que se encuentran los siguientes:

- El Hombre más rico de Babilonia

- Your Life or your Money (1/2)

- Los Axiomas de Zurich

- El Cuadrante del Flujo de Dinero

- Un Paso por delante de Wall Street

- Más libros PRÓXIMAMENTE

Si te interesa conocer más opciones de lectura tratándose del tema de la inversión, también puedes revisar este artículo de aquí.

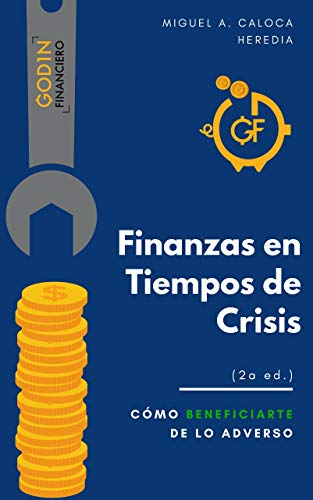

Si te ha gustado este artículo y tienes interés por invertir mejor, te comparto a continuación un poco de información sobre mi libro Finanzas en Crisis en el que encontrarás todo lo necesario para comenzar en el mundo de las inversiones desde un enfoque práctico así como conceptos muy interesantes y de gran utilidad; sin importar si ya cuentas con experiencia previa o no.

En este libro se abordan temas básicos de finanzas personales como inversiones, por ejemplo: Presupuesto, Fondo de Emergencias, Gestión Emocional, Gestión del Riesgo y otros aspectos operativos al invertir que comúnmente suelen pasar desapercibidos para inversionistas primerizos.

El libro lo puedes adquirir por solamente $130 pesos a través de este enlace de aquí. ¡Espero que te animes! Recuerda que cualquier duda o anotación/inquietud que tengas acerca de este tema, nos lo puedes dejar en los comentarios.

Si te ha gustado el artículo y quieres seguir aprendiendo, te comento que cada día domingo a las 10 am. envío un correo a mi Lista de Correos con información útil, práctica y de alta calidad sobre distintos temas. Si esto es de tu interés puedes suscribirte a continuación (recibirás un correo de Bienvenida con algunas sorpresas):

Si te ha gustado el artículo o lo ves útil, por favor, difúndelo entre tus amigos y conocidos. ¡Muchas gracias por leernos!, y nos vemos en nuestro próximo artículo. Hasta entonces, ¡te deseo un excelente porvenir financiero!

¡¡ESPERA!! … ¿Ya conoces nuestro canal de YouTube? ¡Suscríbete y Activa la Campanita!