Aquí podrás encontrar todas las ediciones anteriores de la Lista de Correos de Godín Financiero. Y bueno, ya que estás aquí te invito a suscribirte a la Lista de Correos porque:

- Es COMPLETAMENTE GRATIS, y

- ¡Recibirás un bonito correo de bienvenida!

Por cierto, y antes de empezar… Como bien sabes, una gran parte del contenido financiero que genero desde Godín Financiero es COMPLETAMENTE GRATUITO (incluyendo estos correos que llegan a ti y +2,100 personas cada semana); por lo que te pido que, si esta información te ha resultado útil o te nace apoyar a este proyecto y ayudarme a que nuestro contenido (incluyendo los correos) siga siendo gratis, puedes hacerlo de la siguiente manera:

- Utiliza mis Enlaces y Códigos: A lo largo de mis correos incluyo recomendaciones de libros y/o productos, así como instrumentos de inversión… Generalmente ya tienen un enlace o te menciono el Código, si lo utilizas en algunos casos recibirás un beneficio y en otros yo recibo una pequeña bonificación ¡sin que esto te afecte en lo más mínimo!

- Suscripciones en el Canal de YouTube: Paga desde $29 c/mes y apoya al proyecto (aquí), también me ayudas mucho, aunque solo te suscribas al Canal de YouTube (puedes hacerlo aquí).

- Adquiere y recomienda mis libros: Finanzas en Crisis y El Libro que el SAT no quiere que leas, si ya los leíste puedes ayudarnos dejando tu Opinión en Amazon o recomendándolo a más personas.

- Comparte nuestro contenido con más personas: Ya sean nuestros videos en YouTube, nuestros posts en tu perfil de Facebook o en tus historias de Instagram, así como recomendarle a tus conocidos, familia y amistades nuestro proyecto, ¡nos ayudas mucho!

Y eso sería todo, como puedes ver, no es muy complicado ni mucho menos. Además, si te interesa, te recuerdo que estos son algunos de los servicios que ofrecemos, puedes mandarme mensaje directamente a la página de Facebook para preguntarme si tienes alguna duda o quieres contratarnos, ¡estaremos llenos de gusto por atenderte!

Por lo demás, la manera en la que funciona esto es que a continuación encontrarás una Lista de Temas que incluyen el título y fecha de envío de cada correo. Le das clic, ¡y listo! Podrás leer la edición que sea de tu interés. Para efecto de no generar una Lista de Contenido muy grande, únicamente se incluyen en esta los títulos de cada correo.

Si por algún motivo se te ha pasado, aquí te dejo el formulario para que te inscribas a la Lista de Correos, no solo incluye los correos semanales sino también algunas promociones EXCLUSIVAS y anuncios con bastante antelación, ¡no dejes de suscribirte y recomendarnos!

por Miguel A. Caloca, Fundador de Godín Financiero.

A continuación, aquí puedes revisar en este Índice de Contenidos la fecha o titular del correo que sea de tu interés:

Aporta a tu Retiro ¡mientras GASTAS! (26 06 24)

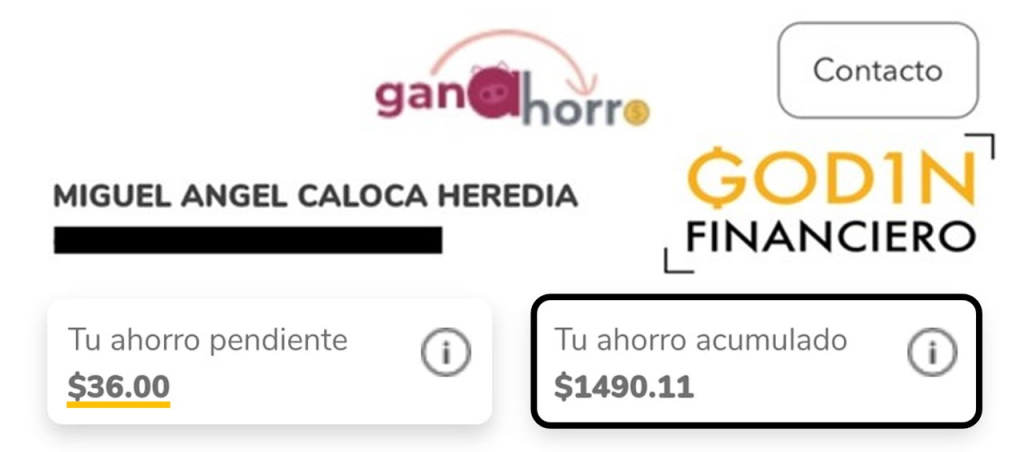

Fíjate bien en esta imagen… Si yo te dijera que esos casi +$1,500 pesos van para mi retiro prácticamente GRATIS, ¿me lo creerías?

Sé que suena imposible. Pero lo cierto es que no es así. Existe una opción a través de la cuál podrás hacerlo sin mayores problemas: GanAhorro.

Esta es una iniciativa del gobierno que opera desde finales del año 2019 y que, mediante tu consumo, permite que una parte de tus gastos en distintas cosas se vaya totalmente GRATIS a tu AFORE como Aportación Voluntaria.

PD. Al final del correo hay un regalo (o dos), te recomiendo actuar con rapidez porque estoy seguro de que volará.

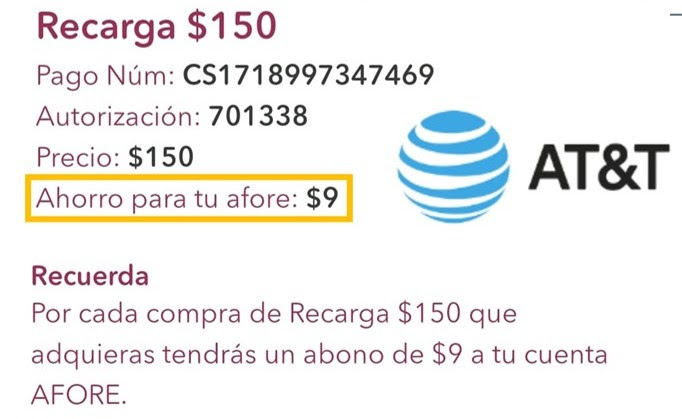

Recargas de Tiempo Aire.

Pues bien, puedes hacer recargas de tiempo aire a múltiples compañías y obtendrás un porcentaje de estas (5-6%) directo para tu AFORE. Las recargas van desde los $20 hasta los $200 e incluso $300 pesos. E incluye compañías como:

- Telcel,

- AT & T,

- Movistar,

- Virgin Mobile,

- Pillofon,

- Unefon,

- Oui.

Y algunas más cuyo nombre sencillamente no recuerdo. Aquí te dejo una imagen de muestra sobre cómo se aplica el Ahorro a tu AFORE, en este caso yo cargué $150 pesos a mi número de AT & T:

Streaming

Las plataformas de streaming llegaron para quedarse: Yo lo sé, tú lo sabes, ¡y GanAhorro también!

Es por eso que, dentro de los gastos que aplican para aportación voluntaria podrás encontrar suscripciones a servicios de streaming, entre estos se incluyen los siguientes:

- Compras en Amazon Prime,

- Crunchyroll,

- Spotify,

- Paramount +.

Además, y por si no fuera poco, puedes elegir la periodicidad del servicio que quieres pagar desde un mes, tres, seis o doce según sea el caso. Aquí tienes el ejemplo de un gasto periódico que puedes aprovechar de manera recurrente.

ATENCIÓN

Por cierto, que, aunque las AFORE y GanAhorro son una buena opción para cuidar de tu retiro… Definitivamente harás bien en diversificar tus opciones de retiro. Y aquí entra en cuestión una Alianza Estratégica que hemos realizado desde Godín Financiero para que cuidar tu retiro sea más sencillo.

Esto es a través de los famosos Planes Personales de Retiro, que son opciones de inversión privadas con múltiples beneficios (entre los que se incluyen deducibilidad para tener un Saldo a Favor y seguros, dependiendo el caso) que históricamente han superado los rendimientos de las AFORE´s.

Por ello, mi recomendación para ti es que al tiempo que la cuota de seguridad social de tu empleo y GanAhorro te ayudan a incrementar tu AFORE, optes por contratar un PPR a tu medida. La mejor forma de saber cuál te conviene y se adapta mejor a tus necesidades es a través de la asesoría de una experta.

Por eso, aprovecho este espacio para recomendarte a Estefanía González (Mi Futuro Garantizado) quien tiene mucha experiencia desempeñándose en el mundo de los seguros y, con seguridad (badum tss) podrá ofrecerte la mejor opción para ti.

Solamente tienes que agendar tu cita a través del siguiente botón y comentarle que vienes de parte de Godín Financiero para tener un estatus de prioridad.

Licencias de Software

Un básico de los estudiantes y profesionistas es, sin duda, el uso de programas como Word, Excel y el siempre confiable y poderoso PowerPoint (aunque les duela a los amantes de Canva). De la misma forma, conviene que sepas proteger tus datos en la red, ¿verdad?

¡Pues bien!, que ambas situaciones son atendidas por GanAhorro al dotarnos de los serrvicios con licencias de Software relativos a Microsoft y Kaspersky Internet Security.

Aquí un pequeño tip que yo te recomiendo es contratar la licencia familiar (5 equipos) y distribuir el costo de esta entre otras personas de tu familia y amistades, ¡así estarás recibiendo más beneficios! .

Idas al Cine (Cinemex & Cinepólis)

Esta es una de mis favoritas de la aplicación y la verdad es que solía usarla bastante hace algún tiempo (pero ya no) y es que, al ir al cine desde la compra de boletos en Cinemex y Cinépolis, así como combos en dulcería (solo Cinépolis) te pueden dar dinero para tu AFORE.

Te permite la compra de múltiples boletos y en distintas modalidades (2D, 3D, Xtreme, Platino, etc.) y da un buen porcentaje de ahorro a la AFORE -desde el 15% hasta el 25%-. Únicamente debes considerar comparar el precio del boleto pues en algunos cines podría salirte más barato pagarlo en la taquilla, mientras que en otros estarás ahorrando dinero y también aportando a la AFORE.

Otros Gastos

Los gastos que te he puesto son los que es más posible que utilices, pero déjame decirte que GanAhorro tiene una gran cantidad de servicios dados de alta en su plataforma incluyendo videojuegos como XBox, Nintendo, Play Station y Google Play Store.

Además, entre estos “otros gastos” puedes incluir Uber Eats, que te da un 2% del porcentaje de saldo que recargues a tu cuenta en montos de $200 ($4) hasta $1,000 ($20). También están las recargas de Saldo para tarjetas de Amazon (1%), Librerías Gandhi (8%), Liverpool (3%), Kidzania (15%), Acuario Inbursa (15%), AirBnb (4%), Krispy Kreme (13%), ¡e inclusive el Day Pass de Smart Fit (8%)!

Y por si no fuera suficiente, tenemos que recientemente incorporaron el Servicio de Transporte a través de la compañía Estrella Blanca, a través del cual podrás recibir el 8% del valor de tu boleto.

Si quieres ver en acción la forma en que opera este programa de GanAhorro (accediendo desde la app de Tu Afore Móvil), aquí te comparto mi tutorial disponible en el Canal de YouTube de Godín Financiero, ¡suscríbete

Reflexiones sobre el Dinero (18 06 24)

Hoy vamos a sentarnos…

Desde mi punto de vista, cuando hablamos acerca de hacer dinero, generalmente nos concentramos solo en el aspecto económico y esto dificulta, tiempo después, la calidad en nuestras vidas y la felicidad que podamos obtener.

Es por eso que, en esta ocasión, he preferido darle foco a una serie de reflexiones que pocas veces se abordan y, al ser ignoradas, terminan llevándonos a una espiral de consumo y mal manejo económico que hace muy complicado el seguir avanzando.

Así que, ponte cómodo/a, agarra el café y ¡prepárate para sorprenderte!

Memento Mori.

Si puedes leer este correo el día de hoy, entonces tienes bastante fortuna. Pues es un día más que abres los ojos y disfrutas la vida. Lo cierto es que todos aquí, antes o después, nos vamos a morir. El único asunto es que no sabemos cuándo va a llegar ese momento…

Puede ser un deceso natural, o bien tratarse de un infarto, un accidente, etc. Realmente tendemos a subestimar la fragilidad real respecto de la vida humana. Una vez que nos despojan de la tecnología, no tenemos mucho para defendernos “a puño limpio” (y sí, seguro no le ganas a un caimán ni a un oso en batalla…)

Por este motivo el dinero nunca debería ser tu fin último, sino más bien un medio o una herramienta para que puedas alcanzar otros objetivos (mejores). Si no aprendes a disfrutar del presente y das por hecho todo, entonces tendrás problemas eventualmente cuando el futuro se corte o cambié de forma drástica.

Imagínate que te la pasas ahorre y ahorre: Sin viajes, sin salidas con tu familia y amistades, sin citas con tu pareja, sin pequeños caprichos personales. Todo para ahorrar lo máximo posible para “X/Y”. Y de pronto, algo sucede y todo cambia. El mundo no espera ni se va a adecuar a tus planes. Tenlo en cuenta hoy y comienza a disfrutar (eso sí, hazlo con medida) de los frutos de tu esfuerzo.

Te invito a pensar: ¿Tu vida es bonita hoy?, ¿tienes buena salud?, ¿te sientes feliz rodeado de amigos?, ¿tu pareja te abraza?

Si es así, ¡entonces disfruta! Porque tienes un gran tesoro que ni todo el dinero del mundo puede comprar o proteger (cuando toca, aunque te quites). El momento es hoy porque mañana nadie -ni siquiera los ricos más ricos del mundo- lo tiene garantizado.

Mantén la Fragilidad al mínimo.

Antes de tomar una decisión (cualquiera) deberías de pensar en el impacto que tendrá más adelante en el futuro. Esto es simple sentido común y principios de estrategia básica. Así, resulta que todas las decisiones que tomamos tienen cierto grado de impacto: Algunas se ven en el corto plazo, otras en el mediano y -si las dejas acumular- pueden llegar inclusive al largo plazo.

El punto aquí es compartirte que la mayoría de las personas que conozco que han alcanzado la libertad financiera (o que están muy cerca de alcanzarla) no cometen el error de tomar decisiones que les pongan en una situación frágil. Y no es casualidad.

Una realidad que pocas personas parecen entender sobre el dinero y las finanzas es que las decisiones cuestan más que solo dinero. Implican también costos en materia de tiempo, atención, bienestar emocional, salud, etc. Y si alguien te dice lo contrario, te está faltando el respeto.

Ojo, no pretendo decirte cómo gastar o no tu dinero; pero quiero que sepas que debes ser inteligente y actuar pensando en el impacto que tendrán tus decisiones. Se trata de una realidad matemática e incuestionable que, tratándose de dinero, tomar malas decisiones termina muy mal para ti. A continuación, un ejemplo:

Alimentarse de comida chatarra una vez a la semana:

- $574 pesos la primera vez;

- $2,400 pesos al mes;

- $3,200 pesos al realizarse estudios y chequeos médicos;

- $14,100 pesos cuando tengas diabetes (promedio en México)

Aquí hablamos únicamente de dinero, pero se sabe que la diabetes implica un impacto considerable por cuanto hace a la calidad de vida de quienes la padecen. Control de alimentos estricto, pérdida de la lívido, chequeos médicos constantes, etc. Y aquí hablo de los efectos directos, no de los indirectos.

Por tanto, antes de tomar una decisión considera el impacto financiero y en tu calidad de vida que puede llegar a tener si se mantiene en el tiempo (especialmente, tratándose de tus hábitos) …

Sin embargo, no te confundas. Con esta reflexión no persigo, ni mucho menos, quitarte las ganas de darte algún capricho ocasional o salirte de la dieta, solo quiero que tengas claro que cuando se trata de libertad financiera, todo cuenta.

FRASE DE LA SEMANA

El dinero es un instrumento, te llevará a donde lo desees. Pero nunca podrá sustituirte como conductor.

– Ayn Rand.

Acciones y Consecuencias.

Si quieres ser parte del 1% no puedes llevar tu vida como el 99%. Esto es un principio básico -y una Ley Matemática de distribución- para la vida. La mayoría de la gente tiende a conformarse y dejar pasar por alto múltiples cuestiones. A nivel social, no estamos acostumbrados al tipo de exigencia que requiere llegar más alto, como consecuencia de esto, es común que quienes aspiran a ser dueños de sus vidas y su tiempo sean tachados como “raritos”. Y no es para menos si consideras que…

- Dónde el 99% dice gasta, nosotros decimos ahorra.

- Dónde el 99% dice ahorra, nosotros decimos aumenta tus ingresos.

- Dónde el 99% dice MSI, nosotros decimos pago al contado.

- Dónde el 99% dice “lo merezco”, nosotros decimos “¿lo necesito?”

- Dónde el 99% dice cuenta de ahorro, nosotros decimos inversiones.

Por raro que parezca, así es y punto. Por lo demás, vivir a contracorriente no es fácil, sino todo lo contrario. Necesitas una fuerza de voluntad muy grande y a prueba de estrés.

Si no tienes claridad y propósito, así como una gran fortaleza mental, en algún momento podrías flaquear y pensar que “es imposible conseguirlo”. No es así, pero tampoco significa que será sencillo. Recuerda que si fuera tan fácil, entonces el otro 99% restante ya lo habría logrado. Recorres un camino que pocas personas eligen…

¡Camina con la cabeza en alto!

LIBRO RECOMENDADO

Permíteme recomendarte en esta ocasión, uno de los libros más leídos del planeta. Y, sin embargo, bastante accesible y lleno de sabiduría. Siguiendo el principio del “fenómeno de Lindy” enunciado por Taleb tenemos que un libro que ha subsistido por más de dos mil años tiene buenas probabilidades de ser un gran libro… Así que, te presento:

Este libro es un básico de la filosofía estoica, que te ayudará a dejar atrás el consumismo exacerbado y a comprender con mayor profundidad varias de las reflexiones que me dejado en este correo.

Otras opciones de lectura relacionadas que te podrían interesar son:

- La Magia del Orden, Marie Kondo

- Vidas de los Estoicos, Ryan Holiday.

Deducciones para AUMENTAR tu Saldo a Favor (12 06 24)

Cómo ganarle al SAT mientras mejoras tu vida.

Aunque desde el pasado mes de abril terminó el periodo regular para presentar la Declaración Anual como Personas Físicas, los contribuyentes aún tenemos hasta el 31/julio/24 para que se realice la Devolución Automática del ISR, pues el SAT decidió extender el periodo de presentación.

Ahora, si no tienes idea de cuál fue porque no presentaste tu Declaración Anual o el Saldo a Favor que recibiste se ve, más o menos así:

Entonces deberías conocer, como mínimo, las siguientes 5 Deducciones Personales para Personas Físicas que te ayudarán a incrementarlo para que se vea de la siguiente manera:

Así que, alístate y presta atención, de preferencia con pluma y papel en mano porque vamos a comenzar:

Lentes Ópticos para Corregir Defectos Visuales.

¿Sabías Qué?… En México, se calcula que alrededor de 60 millones de personas necesitan lentes, aunque solo 15 millones los usan y muchas menos personas ¡los deducen! Así es, la adquisición de lentes ópticos para corregir defectos graduados para corregir defectos de carácter óptico.

El fundamento legal es el 2o párrafo del Artículo 264, del Reglamento de la Ley del ISR que dice que se incluyen dentro de las deducciones

“los gastos efectuados por concepto de compra de lentes ópticos graduados para corregir defectos visuales, hasta por un monto de $2,500.00, en el ejercicio.”

Cabe mencionar que esta deducción se encuentra topada hasta la cantidad de $2,500 pesos (puede incluir armazón y mica), y es aplicable para ascendientes o descendientes directos del contribuyente, siempre que estos ganen una cantidad menor a una UMA elevada al año ($39606.06 en 2024). Además se deben de describir las características de los lentes en el comprobante fiscal o se cuente con el diagnóstico del oftalmólogo u optometrista; que debe con título vigente y debidamente registrado.

Cabe mencionar que el monto que exceda de la cantidad de $2,500 ya mencionada no será deducible.

Psicología y Nutrición.

Nutrición: El cuidado de tu cuerpo comienza desde tu alimentación. Incluso el ejercicio es un factor menos relevante que los alimentos que consumes. Así, una dieta específica es la mejor compañía para lograr mejor resultado en tu ejercicio.

Psicología: La salud mental es sumamente importante hoy día y tiene mucho que ver para tener una mejor calidad de vida, especialmente en una época tan llena de estrés y otro tipo de problemas que suelen ser más emocionales que físicos.

FRASE DE LA SEMANA

El mejor modo de enseñar de impuestos a tus hijos es comerte 30% de sus dulces.

– Bill Murray

Dentista.

Puedes tener una sonrisa Colgate, resplandeciente y llamar la atención al mismo tiempo que le ganas algún dinerillo al temible SAT.

En este caso, es importante mencionar que para que estas deducciones (dentista, psicología, nutrición) sean válidas deben ser realizadas por personas que cuenten con título vigente expedido por una institución válida y debidamente registrado conforme lo establece la Ley de Profesiones.

Sabes que el retiro es inalcanzable para una gran mayoría de mexicanos, aún con las reformas recientes que reducen el número de semanas., se calcula que la Tasa de Reemplazo (cuanto paga tu pensión respecto de tu último salario) es de apenas 28% en México si no haces aportaciones voluntarias.

Por ello, deberías de cuidar tu retiro al realizar aportaciones complementarias al retiro (se retiran hasta que te den la pensión) o bien, mediante un Plan Personal de Retiro; en ambos casos, las aportaciones realizadas son de tipo deducible.

Por cierto, si te das cuenta podrás observar que cada una de las deducciones contenidas en este correo, y dentro del listado de fracciones que componen el artículo 151 de la LISR están destinadas -en mayor o menor medida- a reducir la carga administrativa del Estado en el corto, mediano y largo plazo.

Te reitero que hay algunas más como es el caso de los intereses reales pagados en crédito hipotecario, las colegiaturas tratándose de instituciones privadas y el transporte escolar (entre otras), los podrás encontrar con lujo de video en el artículo 151 de la LISR; o bien, en este video:

Además, si inviertes en SOFIPO´s como Nu, Financiera Sustentable (Finsus), SuperTasas y otras más o instituciones bancarias como Hey Banco, Ualá ABC, etc., te recuerdo que existe una consideración que te permite recuperar el ISR que se te retiene en automático por tus rendimientos, siempre que hayas obtenido un rendimiento total menor a 5 UMA´s elevadas al año, es decir de $198,031.80 pesos.

Sin embargo, el procedimiento para reclamar este ISR indebidamente retenido no es automático, si quieres aprender cómo hacerlo, puedes encontrarlo en El Libro que el SAT no quiere que leas.

LIBRO RECOMENDADO

Como no podía ser de otra manera, el libro recomendado para este tema y esta ocasión es ni más ni menos que El Libro que el SAT no quiere que leas. Pero ¡espera! que lo estamos actualizando y mira que bonita va quedando la portada:

Te reitero que actualmente me encuentro trabajando en la ACTUALIZACIÓN del Libro, misma que incluye una nueva redacción, tablas de resumen y actividades/ejercicios de reforzamiento en cada capítulo, nuevos capítulos (como el relativo a Regímenes Fiscales, Plataformas Tecnológicas), adiciones en la Sección de Mitos Fiscales y Estrategias Fiscales, ¡y mucho más!

La versión digital ACTUALIZADA espero tenerla a la venta hacia el día 20 de junio, a partir del cual se enviará a la imprenta. Su precio final al público será de $900 pesos con envío incluido a todo México.

Otra recomendación de libros bastante buena para avanzar y entender mejor el tema de los impuestos es:

- Los Trucos de los Ricos, de Juan Haro

- Por qué los ricos se vuelven más ricos, de Robert Kiyosaki.

Ingresos para ganar dinero mientras DUERMES (04 06 24)

Warren Buffett – aka El Oráculo de Omaha – es uno de los mejores inversionistas del mundo. Pero también es una persona que tiene una gran cantidad de sabiduría en sus frases y pensamientos.

Él sabe muy bien lo que dice cuando nos explica la condena perpetua que implica no generar ingresos pasivos. Después de todo, ¿quién quiere pasarse toda la vida trabajando? Claro, siempre está la narrativa de que “si amas lo que haces, entonces ningún día será de trabajo” (ajá ajá). Al final sabemos que, por mucho amor que le tengas a tu empleo, habrá días en los que preferirías ocupar tu tiempo de una manera diferente, por ejemplo:

La acertada Sabiduría de Buffett.

- Divirtiéndote con tu familia;

- Practicando un deporte que amas;

- De viaje;

- En tiempo de calidad con tu pareja u otras relaciones significativas para ti;

- O simplemente descansando…

Por eso, el día de hoy te voy a compartir cinco de las ocho fuentes de Ingresos Pasivos que actualmente percibo. Aunque, déjame confesarte que -desde su definición más literal- no existe ningún ingreso que sea 100% pasivo. Desde ya, considérate advertido/a.

Rendimientos al Invertir

Este es, por mucho el tipo de Ingreso Pasivo más fácil de generar. Solo ocupa de dos pasos:

- Ganas dinero mediante alguna forma activa (empleo, emprendimiento);

- Lo inviertes en alguna opción.

- ¡LISTO!

¿Ves lo fácil que era? Aunque aquí hay que poner atención en algunas cuestiones:

(i) Los rendimientos no son la gran cosa: Con la Guerra de las Tasas llegando a su final, tenemos que ver que los rendimientos estándar no suelen pasar del 13-14% anual (e irán disminuyendo).

(ii) Invierte en opciones reguladas: Antes de meter ni un centavo en cualquier opción verifica que no se trate de una estafa financiera o esquema piramidal/Ponzi, ya que están muy de moda en estos días. Básicamente te ofrecen altísimos rendimientos (20% mensual compuesto) con 100% de Seguridad, en este video puedes aprender a identificarlos, algunos ejemplos son Smart Business Corp (ahora Smart Plus) y XIFRA.

(iii) Es un medio de gestión pasiva: Para que este tipo de Ingreso Pasivo funcione se necesitan dos cuestiones esenciales; la primera es el compromiso de no retirar nunca el dinero una vez que se invierte y la segunda es una increíble cantidad de tiempo; de 15 años, como mínimo (esta cantidad de tiempo se puede reducir si realizas aportaciones periódicas a tu inversión).

Aunque, en principio esta fuente de ingresos se aplica a inversiones en Renta Fija como es el caso de Cetes Directo (Tutorial), SOFIPO´s como Nu (Tutorial), Finsus (Tutorial) o algún Pagaré Bancario; es cierto que también se puede aplicar a tres opciones dentro del mundo de la renta variable, a saber:

- Acciones con Pago de Dividendos: En este esquema, la compañía te ditribuye una parte de sus ganancias por mantener su acción en tu cartera durante un periodo determinado de tiempo.

- FIBRA´s: Acrónimo para Fideicomisos de Bienes Raíces, son un instrumento de financiamiento para desarrolladores que te dan el derecho a recibir una parte de los ingresos que se derivan de la renta mensual de los inmuebles que el desarrollador tenga en su portafolios.

- Staking en Activos Virtuales: Similar al pago de los dividendos, se te dará una fracción o bien, una cantidad determinada de cierto activo virtual por mantenerlo bloqueado dentro de tu wallet/cuenta.

En los tres casos la dinámica es la misma: Compras para nunca vender y tu principal objetivo es obtener ingresos derivados de los pagos de interés que cada opción te realiza de forma periódica.

Aunque es una manera básica -y altamente recomendable- para empezar en el mundo de los Ingresos Pasivos recuerda que no todo es tan fácil como parece ni mucho menos, así que aquí te dejo un ejemplo de cuánto dinero mensual me generaba a mí un portafolios de inversión en renta fija de casi $100 mil pesos:

Google AdSense (Blogs y YouTube)

A todo el mundo le gusta expresar sus ideas: Generalmente lo hacemos cuando publicamos en redes sociales, hablamos con nuestros/as conocidos/as y subimos historias al IG. Entonces, ¿por qué no obtener un dinero derivado de ello?

Ahora, este no es un camino fácil ni un Ingreso Pasivo que pueda darte para vivir solo, así como así, necesitas de mucho esfuerzo, inteligencia, trabajo y como no, una pizca de suerte.

En este caso, la premisa es simple: Expones tu opinión o creas contenido (escrito o audiovisual) en determinado tema, atraes la atención de un público determinado (suscriptores o lectores), Google te paga una fracción de lo que un anunciante promueva por acercarse a tu público.

Aunque en este sentido es más sencillo comenzar a obtener ingresos de este tipo mediante un blog (menos requisitos) que un Canal de YouTube, debido a que tiene mayores requisitos para comenzar a monetizar.

Un pequeño consejo en este sentido, tratándose de un Canal de YouTube (así como del Blog) es que deberías de intentar generar contenido especializado; o, como mínimo, congruente. Significando esto que te enfoques a un listado de temas relacionados y de interés similar a tus lectores. Pues esto generará un mayor precio en las ofertas de anuncios de las empresas, debido a que tendrán una mayor certeza de a qué público se dirigen y del incremento en las probabilidades de que su anuncio se traduzca en una venta.

Algunos de los nichos de mayor demanda -y por lo tanto, de mayor valor- en el sector son los siguientes:

- Finanzas: Incluye Seguros, Inversiones, Impuestos, Ingresos Pasivos y Dinero en Internet.

- Tecnología: Regularmente se centra en revisiones de productos, pero también puede tratarse de Tutoriales para diversas apps y procesos.

- Estilo de Vida: El día a día crea una Marca Personal fuerte y esto se traduce en mayor confianza y, por lo tanto, mejores posibilidades de que se compre el producto.

Sin embargo, varios de estos nichos se encuentran especializados y tienen alta demanda. Aunque, te diré algo, no existe la alta demanda para el contenido de alto valor. Generalmente, la saturación en determinados nichos es de contenido de mínimo esfuerzo… En fin, que hay nichos donde es más fácil tener vistas (pues generan interés) pero estas vistas tienen un valor menor (debido a la naturaleza de la audiencia); tal es el caso, por ejemplo, de:

- Videojuegos;

- Resumen y Análisis de mangas, animes, series;

- Blogs de Moda y Famosos.

Aunque estos temas atraen el interés de grandes cantidades de personas (lo creas o no); no son tan interesantes a los ofertantes como aquellas personas que están viendo contenido relacionado con inversiones, desarrollo personal o tecnología.

En última instancia, al escoger un nicho debes cuidar que sea algo que te apasione (aunque suene cliché) pues deberás hacerlo constantemente y, si no tienes este elemento, seguramente terminarás fallando en algún momento.

Códigos de Referidos (Inversión)

Algunas plataformas de inversión se han dado cuenta que ofrecer un pequeño incentivo a sus nuevos inversionistas puede hacer una diferencia y generar interés entre el público inversionista.

Suele ser un ganar/ganar por cuanto que el referido recibe acceso a un premio, mientras que quien refiere también obtiene algo de por medio. Aquí el único asunto es revisar antes y no dejarse llevar por el incentivo económico en el corto plazo, que así funcionan también muchas de las Estafas y Fraudes Financieros modernos.

En todo caso, verifica previamente en el SIPRES de la CONDUSEF y también puedes dar más información a quien estás refiriendo para efecto de generar certidumbre, así como mencionar el beneficio que se obtendrá. Por ejemplo, la manera en que yo lo hago es mediante contenido visual (imágenes) y algo de texto explicando los beneficios y consideraciones más comunes que pueden surgir sobre la inversión propuesta.

A continuación, te muestro el ejemplo con FINAMEX, una inversión que con su Producto MÁS PESOS te puede dar una tasa del 12% en tu 1a inversión si usas mi código MASPESOS178 al registrarte (¿ves lo que hice?), así como haciendo uso de + CETES (desde FINAMEX) podrías garantizarte siempre tener Cetes cuando los compras (a veces sucede que la subasta se rebasa y tu orden es rechazada). Ahora, déjame te cuento un poco más de FINAMEX:

La imagen viene acompañada del siguiente texto: “Ya es quincena y paso a recordarte que, si no inviertes ese dinero entonces todo tu esfuerzo se estará perdiendo frente a la inflación, una de las mejores opciones para hacerlo al día de hoy es Finamex con su producto MÁS PESOS que no cobra comisión y funciona igual que un instrumento de renta fija con buena liquidez y tasas competitivas. Regístrate y asegúrate de utilizar mi código de promoción MASPESOS178 al registrarte, el cual te permitirá obtener una tasa de depósito aumentada del 12% anual en tu primer inversión (¡mayor a Cetes Directo y Pagarés Bancarios). Así que deja de perder tu dinero frente a la inflación y comienza ya a aprovechar el producto MAS PESOS de Finamex.”

O también puedes intentarlo dejando en claro los beneficios que obtendrán al usar tu Código, así como lo hago yo en esta imagen que utilizo para darle difusión a mi Código de Referidos “migc892” en DINN de Actinver:

Estos son solo algunos ejemplos, pero también puedes hacerlo sencillo al automatizar un mensaje estándar que envíes a tus contactos o publiques en tus redes cada vez que quieras recomendar esta inversión. Yo además he realizado material de soporte como Tutoriales (en el caso de DINN de Actinver) y Guías de inversión con toda la información objetiva. En este caso, es importante que NO DISFRACES LA INFORMACIÓN ni la des de manera sesgada, sé objetivo y explica los beneficios y consideraciones que corresponden a la inversión que promueves.

Si dañas la confianza de tu Comunidad en ti te estarás haciendo un grave daño por una recompensa que no lo vale. Las recompensas varían y cada aplicación maneja programas de distintas formas y con diversos requisitos, algunos son abiertos como DINN (migc892 para $100 pesos GRATIS al invertir desde $1000) y FINSUS; y otras son privadas (como es el caso de FINAMEX).

Por cierto, si alguna de estas opciones te llamó la atención, aquí te dejo su respectiva Guía de Inversión:

Autopublica tu Libro en Amazon KDP

Creo firmemente que todo mundo tiene una historia por contar o algo valioso de su experiencia para compartir al mundo. Desafortunadamente, la publicación de ejemplares es un mal negocio para autores y autoras (especialmente los que van comenzando). Sea como sea, siempre tiene que ganar la editorial, además suelen pagarte mal y no es sino hasta que te haces de un nombre que empieza a llegar lo que realmente vale la pena…

Lo peligroso de esta situación es que tendemos a caer en el Sesgo de Supervivencia; y esto es que, cada vez que pensamos en publicar nuestro libro, pensamos en grandes autores como J. K. Rowling (Harry Potter), Stephen King o Suzanne Collins (Los Juegos del Hambre); o si estás en el mundo de las Finanzas lo mismo podrían ser Robert Kiyosaki (Inversiones), Robert Cialdini (Ventas) y Sofía Macías (Introducción)… Pero, ignoramos entonces (y muchas veces, de forma voluntaria) que el promedio de libros vendidos por autor ¡no es de un millón de libros! ni siquiera mil, se trata de 250 a 300 libros.

Y esta es la terrible realidad a la que muchos autores y autoras deben enfrentarse cuando se publica su primer manuscrito: Fracaso. Pero no viene solo, también trae costes hundidos, como gastos de publicación, comisiones y cláusulas dentro del contrato hecho con la editorial. Pero, hoy día, todo esto puede evitarse mediante la auto publicación.

La auto publicación es un esquema de negocio en el que tú haces todo de tu libro y, créeme, aunque podría costarte algún trabajo aprender a usar Word de a de veras; siempre puedes contratar a alguien de diseño (especialmente para la portada) y preocuparte solo por el contenido.

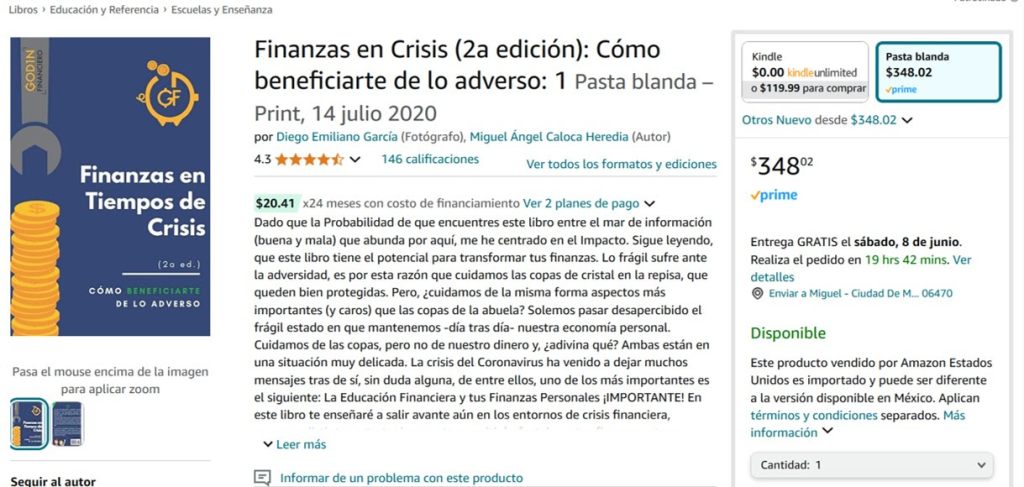

Claro que esto no es gratis y es que las plataformas a las que subas tu libro (Amazon Kindle, Goodreads, Bubok, Lulu, etc.) se quedarán con una parte de las ganancias. Que, por ejemplo, en el caso de Amazon y con la distribución ampliada activa para El Libro que el SAT no quiere que leas aplica de la siguiente forma:

El mayor factor a considerar aquí consiste en el peso del archivo que subes; pero incluso Amazon tiene la opción de imprimir tus ejemplares sobre demanda y cobrarlos a los clientes directamente. Esto es algo que aplique para el caso de mis libros Finanzas en Tiempos de Crisis y Manual del Amante Fracasado (así como lo haré próximamente para Reflexiones Financieras) y lo puedes corroborar a continuación:

Algunas ventajas de este tipo de ingreso es que, hasta cierto punto, tienes garantizada la venta de algunos ejemplares por parte de tus conocidos/as, amistades y familia. Pero esto es solo el inicio, ya que -al igual que con un emprendimiento- debes perseguir un público mucho más amplio

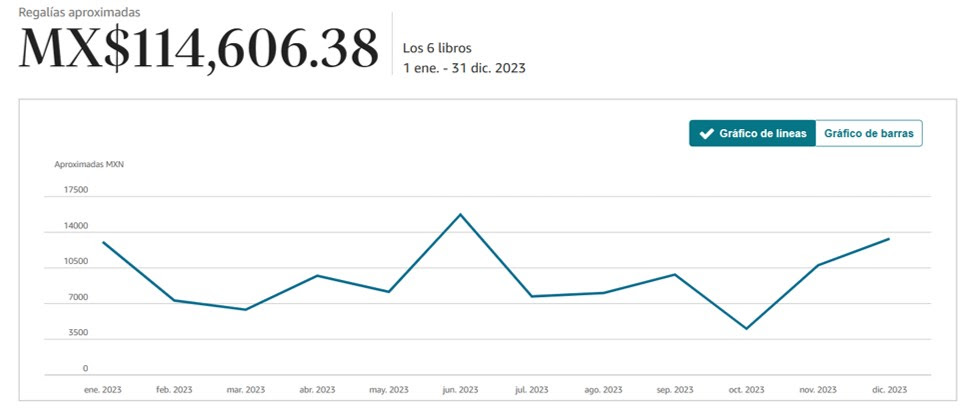

Igualmente, te digo que se gana bien. No en vano esta ha sido una de mis fuentes de Ingresos Pasivos más sólidas y de mayor ingreso a partir de marzo del 2022, si no me crees aquí te dejo mis ganancias relativas al año pasado:

PD. Si quieres que te diga el TOTAL de ganancias que he tenido derivado de este ingreso, suscríbete a mi Canal de YouTube y comenta “GANANCIAS” en este video.

Por lo demás, aunque la mayoría piensa que no tiene nada para aportar, ya te digo yo que es solo pena por exponerse al rechazo de terceros (respecto de su obra). A continuación, te doy algunas ideas muy buenas sobre cómo podrías aprovecharlo:

- Nutriólogos/as: Hacer un recetario o un libro sobre cómo alimentarse sanamente y todo lo que implica;

- Estudiantes: Crear guías de estudio o subir sus apuntes acerca de una clase, complementar con ejercicios extra y simuladores de examen;

- Profesionales: Hacer un anecdotario acerca de sus experiencias en su área, también puedes hacer tu propio libro sobre conocimientos teóricos y prácticos;

- Personas en general: Crear un libro sobre sus reflexiones o una novela simple, no tiene que ser nada muy elaborado.

Como puedes ver, opciones hay muchas. Así que, si alguna de estas te ha llamado la atención o simplemente quieres conocer el proceso para auto publicar tu libro, revisa el vídeo que te dejo en el botón a continuación:

Igualmente, conviene mencionar que el caso de la impresión bajo demanda es mayormente conveniente para libros de un tamaño regular. Siendo libros más gruesos posiblemente te convenga ir con una imprenta, tal y como yo estoy haciendo para esta 2a edición ACTUALIZADA de El Libro que el SAT no quiere que leas.

Enlaces de Referidos

Este es un mecanismo bastante sencillo y la dinámica es similar a la de las inversiones: Compras un producto, lo usas, te gusta, ¡lo recomiendas! (y alguien más comienza a usarlo)

Pero, en este caso, sucede que hay algunas compañías que te pagan por hacerlo mediante el uso de Códigos o bien de enlaces generados desde tu cuenta; en mi caso, suelo utilizar Amazon. Y déjame mostrarte cómo funciona a continuación con nuestro Libro RECOMENDADO de la Semana:

Libro RECOMENDADO de la Semana (Emprender)

Todas estas fuentes de ingreso comenzarán a caer a cuentagotas, por lo que te conviene hacer una planeación estratégica de tu contenido y sobre todo de cómo puedes hacer viral los enlaces, las publicaciones, los videos, los libros; en fin, todo aquello que tú generes… Por suerte para ti, ya hay un libro que habla justamente sobre eso, y ese libro no es ni más ni menos que Contagioso de Jonah Berger:

Este es un libro que nos explica los 6 principios de la viralidad, mediante un acrónimo en inglés que simula la palabra “pasos” (Steps) y es el siguiente:

- Social Value/Valor Social: ¿Compartir esto me hace interesante?

- Triggers/Gatillos: ¿Hay algún incentivo natural y periódico para hablar de ello?

- Emotions/Emociones: ¿Causa algún sentimiento que pueda aprovechar?

- Publicity/Publicidad: ¿Tengo algo que indique que ya se realizó o adquirió mi servicio/producto?

- Practical Value/Valor Práctico: ¿Aporta valor a mi audiencia?

- Stories/Historias: ¿Tengo una historia queayude a difundir?

Por supuesto que lo deseable es que tu producto o servicio o publicación cumpla con los 6 elementos, pero no es necesario. En mi experiencia, puedo decir que con que tengas 3 o 4 de 6, ¡estarás a buen resguardo!

Si quieres saber más sobre el libro, pero no te interesa comprarlo; a continuación, te comparto nuestro artículo de Resumen y Análisis sobre su contenido.

Viste lo que hice, ¿verdad que sí? Pues bien, sucede que al comprar el libro a través de este enlace a mí me darán una pequeña comisión del costo del producto sin eso te afecte a ti en ningún sentido.

Ahora, esta fuente de ingresos es especialmente sencilla por cuanto que la puedes aprovechar en alguna de las siguientes maneras:

- Recomienda productos a tus conocidos: De la misma forma que lo harías antes, pero ahora te llevas una pequeña comisión;

- Solicita apoyo a tu gente: Especialmente con plataformas grandes, pero si sabes que alguien piensa comprar un producto del que tú tengas código o enlace de referido, pídele el favor de que te lo haga saber, le mandas el enlace y voilá, ¡dinero gratis!

- Sal a Cazar: Una forma de valor agregado a este tipo de ingreso es buscar ofertas y relacionarlas con tu enlace. La gente estará más dispuesta a apoyarte si obtiene un beneficio tangible a cambio.

Hasta aquí, como has podido ver, ninguno de estos ingresos es 100% pasivo; por cuanto que necesariamente implica esfuerzo en algún determinado momento (algunos más, otros menos). Sin embargo, debes entender que lo mejor es hacer soportes y estructuras para este tipo de ingresos que al final, generan dinero mediante un esfuerzo menor al de los ingresos activos en términos de tiempo.

Mi recomendación para ti es que escojas aquellos que mejor se adapten a ti o más hayan resonado y comiences a trabajar paso a paso, sin prisa pero sin pausa.

Una Última Cosa…

Por cierto, seguro recuerdas que te dije que éstas son 6 de las 8 Fuentes de Ingresos Pasivo que percibo actualmente. Si quieres conocer las otras, revisa este vídeo ¡y no olvides suscribirte al canal!

Y si 8 ideas de Ingresos Pasivos son demasiado poco para ti, te invito a leer esta Guía con +15 ideas sobre el tema y una explicación más profunda.

Libros para Emprender ¡SIN QUEBRAR! (21 05 24)

La TRISTE Historia detrás de Emprender…

Tengo un amigo llamado Carlos. Carlos es entusiasta, trabajador, comprometido; definitivamente se trata de una persona muy disciplinada.

Con todo esto -y mucho más- estando de su lado, Carlos decidió embarcarse en el camino del emprendimiento.

Como tantas otras personas antes de él (y muchas más, después, sin duda); mi querido Carlos se dejó llevar por los seductores cantos de sirena que tiene el emprendimiento en sus primeras etapas: Potencial ilimitado, la posibilidad de establecer tu propio horario. En fin, a lo que mucha gente le dice “Ser tu propio jefe”.

Sin embargo, no había pasado mucho cuando Carlos terminó convirtiéndose en una parte más de la alarmante estadística mexicana: Acorde a los datos del INEGI, son aproximadamente el 75% de las empresas que fracasan antes de cumplir los dos años de recorrido. Esta tasa de mortalidad en negocios supera por mucho a la de otros países del continente, tal como Estados Unidos (66%), Brasil (65.2%, IBGE) e inclusive Colombia (41%).

Las razones de dicho fracaso – según la ASEM – se citan a continuación:

- 44% fracasan por planeación deficiente;

- 43% fracasan por fallas en la hipótesis del negocio y su rentabilidad;

- 40% fracasan por ingresos insuficientes;

- 35% fracasan por falta de liquidez.

Sin embargo, e independientemente de todas las razones que se puedan citar; lo cierto es que el 100% de estas empresas habrá fracasado, en gran medida, por la misma razón: Falta de Preparación.

Volvamos con mi buen amigo Carlos, él pensaba que sabía que tenía lo que se necesitaba para lograr hacer de su negocio un negocio próspero. Pero ¿realmente era así? La respuesta es un rotundo NO. De hecho, al día de hoy, lo único que permanece de su negocio son las deudas…

Si tan solo supiera que una inversión de tan solo $2,300 pesos le habrían ahorrado tantos problemas emocionales y económicos. Sé que invertir $2,300 podría parecerte demasiado; pero ¿no es mejor a endeudarte por decenas o cientos de miles, solo para terminar viendo quebrar tu primer negocio?

Por ese motivo, ya sea que estés buscando emprender o ya lo estés haciendo, a continuación, te revelaré cuáles son los 6 libros de emprendimiento que – sí o sí – debes leer para cuidar de tu negocio y tus finanzas. Va por ti, Carlangas.

La Ganancia es Primero (Mike Michalowicz)

Si tuviera que recomendarte un solo libro de emprendimiento que pudiera garantizar – en la mayor medida de lo posible, desde luego – el éxito de cualquier tipo de emprendimiento; ese libro sería “La Ganancia es Primero.”

La quiebra de los negocios es, esencialmente, un mal manejo de sus finanzas. La toma de decisiones impulsivas, la ausencia de un presupuesto realista, el grave error de proyecciones irreales o una mala planeación respecto de los gastos operativos del negocio componen, en su conjunto, más del 90% de las razones por las que múltiples empresas cierran sus puertas todos los días.

Business Coach (Investor House)

Una vez más, Investor House nos trae una dinámica y genial mezcla entre información de calidad y un diseño interior de libro remarcable. Este libro de pasta dura te ayudará con el paso a paso y muchas aplicaciones prácticas acerca de todo lo que implica poner un negocio hoy.

Este libro es sinónimo de calidad y un excelente precio en relación a toda la información que contienen sus páginas.

La Estrategia del Océano Azul

Lo creas o no, emprender suele ser bastante similar a encontrar un buen empleo. Especialmente por cuanto hace a una analogía que se aplica tratándose de las conocidas como “carreras de alta demanda”; de igual manera, existen emprendimiento que tienen una barrera de entrada muy bajo (en cuanto a inversión) pero suele tratarse de sectores bastante saturados… Para mayor claridad, algunos ejemplos de esto son el sector de alimentos, servicios como marketing de redes sociales, etc.

Este libro te ayudará a detectar las oportunidades con baja o nula “saturación de mercado” (aunque mucho tiene que ver con el enfoque y la calidad, advierto) que permitan a tu negocio distinguirse y crecer de manera pacífica y sin un entorno lleno de encarnizada competencia; a los que conocen como Océanos Rojos.

Por cierto, TODO el contenido de la Lista de Correos es 100% GRATIS. Si te parece de utilidad su contenido y quieres apoyar al proyecto Godín Financiero, puedes hacerlo en una de las siguientes maneras

- Suscríbete a nuestro programa de membresías en YouTube. Disponible desde $29 pesos mensuales (puedes hacerlo aquí);

- Compra y recomienda nuestros libros de Finanzas: El Libro que el SAT no quiere que leas y Finanzas en Crisis (ahora mismo tienen 20% de descuento por el Hot Sale)

- Comparte este correo con tus amistades y conocidos, ¡es gratis!

No te toma mucho y ten por seguro que será un gran apoyo para el proyecto Godín Financiero, ¡¡muchas gracias!!

Y ahora sí, continuemos:

Vendes o Vendes (Grant Cardone)

Las ventas son una habilidad básica e indispensable para los negocios (así como para la vida). Todos los días estamos vendiendo algo distinto: Nuestras ideas, nuestro tiempo, nuestros servicios, etc.

Aprende a vender de la mejor manera de la mano de un profesional como lo es, sin duda alguna, Grant Cardone.

Mide lo que Importa (John Doerr)

Si tuviera que hacerte un resumen extremo de lo que este libro te enseñará, sería la siguiente frase: “No podemos mejorar, aquello que no podemos medir.”

La medición exacta forma parte de todo en tiempos modernos: El deporte de alto rendimiento, las métricas de redes sociales, los avances tecnológicos en distintas ramas del conocimiento… ¡Todo se mide como nunca antes!

Y lo mismo sucede con tu negocio, aprende cómo fijar OKR´s (Obejtivos y Resultados Clave) de manera tal que garanticen que tu atención está donde debería y el crecimiento de tu negocio no solo se mantenga, si no que se incremente de manera exponencial.

Hazla en Grande (Gary Vaynerchuck)

Finalmente, y como lo dijera Derral Eves (consultor de YouTube) apenas al comienzo de su libro The YouTube Formula, resulta que “Si eres un negocio en el Siglo XXI y no tienes presencia en las redes sociales. Entonces, te estás condenando al fracaso.” Puede que suene algo cliché, e inclusive bastante dramático; pero lo cierto es que no le falta razón.

Por ese motivo, en este libro fundamental para emprender en el Siglo XXI tenemos una introducción básica (pero muy buena) por parte de Gary Vaynerchuck para hacernos saber cuáles son las plataformas vigentes al día de hoy, qué tipo de contenido funciona mejor para cada una y de qué manera puedes sacarle el máximo provecho para tu negocio.

Las 5 Fases de la Libertad Financiera (01 10 23)

La esencia del Crecimiento Natural…

Todo en la Vida se logra mediante el desarrollo de fases. Esto es bastante obvio cuando miras al niño (ahora adolescente o adulto joven) que conocías de hace algunos años.

O a tu amistad que se convirtió en un pro de determinado deporte cuando hace no tanto tú le dabas clases (sentido figurado).

O un proyecto de redes que ha crecido hasta alcanzar los +100,000 seguidores (¡gracias por tanto!)

Por supuesto, la Libertad Financiera se desarrolla mediante fases.

Pero las fases de desarrollo pueden ser difíciles de considerar cuando estás dentro del día a día, viviendo y trabajando.

Es demasiado fácil perderse en los detalles, intentando hacer todo y terminando por hacer nada a la vez.

Y antes de que lo sepas, la tan ansiada Libertad Financiera está más lejos que nunca, debido a que estás haciendo las cosas incorrectas según la fase en que te encuentras.

Pero, es especialmente importante -para quien busca conseguir su Libertad Financiera- invertir sus recursos más valiosos (tiempo y energía) en las tareas adecuadas según la fase en que te encuentras.

Si puedes hacer eso, podrás incrementar tus chances de éxito de forma exponencial.

En un proceso de cambio, lo primero a lo que tenemos que renunciar es al placer…

– Dicho Popular

Las 5 Fases de la Libertad Financiera

Básicamente, existen cinco fases o “niveles” en el camino hacia lograr la Libertad Financiera.

Así, como los sayajines de Dragon Ball, que pasan del “estado base” hasta el Ultra Instinto o Ultra Ego perfeccionado (spoilers!)… Y al igual que con los sayajines, cada fase tiene sus propios desafíos y requisitos para lograrse.

Hoy, mi objetivo es que entiendas como funcionan estas fases para que puedas “ver la pintura más grande”, reconozcas dónde te encuentras y puedas enfocar tu esfuerzo de manera más inteligente de cara a lograr tu Libertad Financiera.

Fase 1: Estado de Supervivencia

El comienzo de todo camino está en el primer paso… Así, el inicio de la Libertad Financiera está en la supervivencia.

Es muy similar a cuando eras apenas un infante. Intentas sobrevivir o, lo que es similar, estás viviendo al día.

Sé que en este punto, pensar sobre la posibilidad de obtener la Libertad Financiera puede ser aterrador e incluso risible, pues parece inalcanzable. Pero no es así.

Tienes que aprender mucho, eso es cierto. No solo sobre finanzas y dinero, si no que también sobre ti y los que deseas en la vida.

Podría decirte que más del 90% de las personas se quedan en esta Fase.

Así que, aquí tienes unos cuantos consejos para lograr pasar de aquí:

Haz un Presupuesto:

El paso más sencillo y que muchos no realizan, necesitas saber cuánto ingresas y cuánto gastas, así como cuánto tienes para tener claro el punto de partida.

Si te interesa hacerlo, y hacerlo bien, tengo un vídeo donde te explico cómo hacer tu Presupuesto PASO A PASO (sigue este enlace).

Invierte en tu Formación Financiera:

Uno de los errores básicos al comenzar es querer ahorrarse dinero en lo que realmente importa, mientras gastas sin reparo en aquello que no. Tu formación financiera debe convertirse en una prioridad.

Igualmente hay muchísimo contenido gratuito, en el que tu única inversión es tu tiempo.

Ejemplo de ello son nuestro Canal de YouTube con +300 vídeos (incluyendo Tutoriales de Inversión, de Impuestos, Ahorro para el Retiro y más), y nuestro Blog de Finanzas con +100 artículos publicados, ¿ya los conocías?

Fase 2: Construye Sistemas Personalizados

Para lograr la Libertad Financiera debes entender que te enfrentas a un sistema diseñado en tu contra.

Debes diseñar tu propio sistema para romper con ello. Esto te hará participante de la Fase Dos, donde comienzas a construir tu propio sistema.

Piensa de los sistemas como si fueran procesos que puedes seguir para (i) hacer más fácil tu día a día y (ii) lograr un enfoque de esfuerzo inteligente.

El esfuerzo inteligente es el aprovechamiento de tus recursos bajo un enfoque de calidad.

Crear estructuras te ayudará a generar hábitos (haciendo más fácil el proceso) y a minimizar el esfuerzo y, por lo tanto, el posible desgaste. A continuación te doy el Paso a Paso de cómo realizarlo:

1. Documenta tu Día a Día: Cada una de las tareas que realizas repetidamente o de cada tanto en cuanto son potencialmente sistematizables. Esto también significa que, próximamente, podrías hacerlas mejor y en menos tiempo.

2. Detalla tus Tareas en un Documento: Esto te ayudará a tener claridad sobre aquello que realizas y en qué forma puedes darle un enfoque distinto (de mayor calidad).

Mi Ejemplo de un Sistema de Contenido: Para la promoción de El Libro que el SAT no quiere que leas solía tomarme mucho tiempo la redacción de aquellas publicaciones con cuestiones técnicas. Por lo tanto, un día (tras ver esta problemática con bastante hartazgo), caí en cuenta y decidí hacer un grupo de What´s solo conmigo y ahí envío mis redacciones e imágenes promocionales. Eventualmente llegué al punto donde para algún punto en particular, solamente tengo que copiar y pegar y en menos de dos minutos ya está lista la promoción (que antes tomaba desde 15 hasta más de 20 minutos c/u.)

3. Haz los Números: Finalmente, debes entender que una fórmula básica de las Finanzas Personales es “Los Números NO MIENTEN“. La Libertad Financiera es un número. Se trata de la cantidad de ingresos, obtenida de forma “pasiva” que te permita sostener el coste promedio de tu estilo de vida.

PD. Si no sabes cómo obtener este número, en el siguiente vídeo te explico PASO A PASO cómo hacer los cálculos para conocerlo.

Fase 3: Crecimiento Exponencial

Una vez que tienes los sistemas y estructuras en su lugar, será más fácil ponerle “un peso extra” al trabajo.

De esta forma, tus pilares y fundamentos serán menos proclives a quebrarse. Si no que más bien, darán sustento y soporte a un crecimiento mayor.

Este es el momento en el que debemos comenzar a trabajar. En este punto ya deberías de conocer tu objetivo y algunos de los medios para comenzar a lograrlo.

También este es un gran momento para comenzar a trabajar en generar otras fuentes de ingresos.

Desde mis 14 a los 18 años estuve con mi empleo como única fuente de ingresos. Poco después, comencé a generar dinero a través de mis inversiones, también como entrenador y árbitro de bádminton. Hacia los 22 inicié el proyecto Godin Financiero, y ahora estás leyendo este correo.

Recientemente me puse más serio respecto de mi Canal de YouTube.

Todo esto (especialmente lo primero) forma parte de la Tercera Fase de la Libertad Financiera: Crecimiento Exponencial.

Genera Más Ingresos: Si tienes una sola fuente de ingresos no solo te expones a un gran riesgo en caso de que algo la afecte, si no que también estarás bastante alejado de lograr la Libertad Financiera.

Si quieres tener una mejor idea de cuáles fuentes de ingreso podrías comenzar a generar ahora, permíteme compartirte en este video las 12 fuentes de ingresos (de 14) que yo percibo.

Mide tu Productividad:

Si se trata de crecer, entonces definitivamente debes hacerlo desde un enfoque inteligente. Y, como dijera, John Doerr en “Mide lo que Importa” (libro básico para emprendedores/as) resulta que “si no lo puedes medir, entonces no lo puedes mejorar.”

Céntrate en los Ingresos Pasivos:

Sé que la construcción de ingresos pasivos puede parecer cercana a lo imposible pero, ¡no es así!

De hecho, en este video encontrarás las 7 fuentes de ingresos pasivos que yo tengo (y como puedes hacer tú para generarlas también).

Fase 4: Protege tu Libertad

Una vez que has comenzado a construir tu Libertad Financiera, te darás cuenta que hay muchos Intereses jugando en tu contra: Bancos, Empresas, otras personas y más.

Todo el ruido que nos rodea y bombardea (Sociedad del Consumo) hace que lograr nuestra Libertad Financiera sea mucho más difícil de lo que debería.

¿Cómo puedes proteger tu Libertad Financiera de ser arrebatada por otros intereses y otras personas?

Aquí es donde tenemos que pasar a la defensiva… Aquí algunos ejemplos de cómo puedes defender tu Libertad Financiera:

- AsesorÍa Profesional:’ Antes de tomar cualquier decisión que tenga el impacto para afectar tu vida de forma exponencial debes buscar asesoría profesional. Ya sea un/a abogado/a que te ayude a entender un contrato o un/a contador/a que te apoye a llevar tus ingresos y declaraciones, así como el armado de una estrategia fiscal (o de inversión, con el respectivo profesional

- Automatiza tus Acciones Ganadoras: Debes cuidar que se siga haciendo la realización de lo que te tiene en una mejor posición. Domicilia tus inversiones, genera hábitos centrados en tu calidad de vida (hacer ejercicio, alimentar sanamente, etc.).

- Implementa una Estrategia de Consumo: Dado que somos bombardeados/as constantemente, debemos fijarnos en el Contenido que consumimos y la forma en que lo hacemos. Mide tu tiempo en redes sociales y no permitas que te distraiga de tus prioridades.

En vez de depender fuerte y exclusivamente en tu voluntad (que puede flaquear) debes aprovechar las estructuras y hábitos para “jugar a la defensiva” al invertir activamente en lograr más de lo que te hace bien.

Fase 5: Obtén la Libertad Financiera ABSOLUTA

La última fase va sobre dos cuestiones exclusivamente: Reflexión y Automatización.

Automatización: Tienes que hacer cosas que hagan que la obtención de tus Ingresos sea más eficiente y predictible.

Por ejemplo, antes que depender del Ingresos por Anuncios (ads) en YouTube o tu Blog, sería mejor buscar el pago de una membresía o una suscripción pagada periódica (típicamente es mensual) como una Lista de Correos Exclusiva.

También podrías utilizar los soportes y estructuras con los que cuentas (en el caso de Fuentes de Ingreso adicionales al empleo) para ofrecer publicidad y obtener un Ingreso periódico.

Recuerda que la Libertad Financiera proviene, en su concepto más técnico, de obtener Ingresos Pasivos al grado de cubrir tu coste de vida (con el nivel que deseas).

Una advertencia aquí, y es que si no has automatizado, entonces tendrás un problema de administración de tiempo. Donde te explotes como autoempleado. Esta es una distinción que marca Robert Kiyosaki en su libro El Cuadrante del Flujo de Dinero. Quienes están en el Sector Izquierdo (Empleado y Auto Empleado) jamás tendrán Libertad,

Organiza tus Activos: Con miles de cosas por hacer y a las que destinar tu atención, debes tener un orden o perderás la cabeza.

Genera un Plan Semanal: Siguiendo con la formación de hábitos, lo mejor será fortalecerlos para organizar tu tiempo, energía y demás recursos de tal manera que seas constante.

Por mi parte, tengo claridad sobre mi calendario de contenido y publicación en YouTube, así como -por ejemplo- saber que mi Lista de Correos deberá estar lista para su envío sin falta como máximo el día viernes.

REFLEXIÓN: La verdadera esencia de la Libertad Financiera proviene de la Reflexión. Si bien es cierto que la definición técnica de la Libertad Financiera consiste en llegar a un número determinado de dinero (sea por flujos de efectivo o en total), lo cierto es que nunca llegarás si eres presa de tus deseos y pensamientos a corto plazo.

Sobre el tema ya he escrito previamente un artículo de análisis profundizando en mi opinión. Si es de tu interés, puedes leerlo siguiendo este enlace.

Esta es una fase a la que he llegado recientemente, por lo que aún tengo bastante por aprender (en contraste con las anteriores). Y, conforme lo vaya haciendo te irás enterando por aquí también…

Libro Recomendado

La recomendación de esta semana es un libro clásico de Finanzas Personales, se trata de El Cuadrante del Flujo de Dinero de Robert Kiyosaki. Es un libro muy útil por cuanto que (i) expone la idea de la Libertad Financiera de forma precisa y (ii) abre el horizonte respecto a las formas de obtener un ingreso o más (mediante el explicar los Cuatro Cuadrantes).

De hecho, yo lo considero el mejor libro de Kiyosaki, aún por encima de otros títulos más conocidos como Padre Rico, padre pobre y Por qué los ricos se vuelven más ricos (ambos lecturas recomendables)

El libro lo puedes adquirir en este enlace desde $279 pesos (MXN)

Por cierto que, en el Blog de Godín Financiero, ya hemos hecho un Análisis + Resumen de Lectura sobre este libro, si te interesa da click en el siguiente enlace que te llevará al artículo.

En Resumen…

Una de las frases que mayor impacto me han generado es de Naval Ravikan y dice “Sabiduría es tomar acciones presentes pensando en consecuencias futuras.” Con esto en mente, intento pensar acerca de mi vida y mis acciones presentes en términos de años antes que solo días.

Debes tener este pensamiento presente durante todas las fases del proceso. Recuerda esto también: Nada que valga la pena puede lograrse sin ningún grado de sacrificio y una buena dosis de esfuerzo. Cada una de las fases puede tomarte entre uno a tres años (aproximadamente).

Sí, claro, en mi caso esto ha sido algo más rápido. O al menos así lo puede parecer. Pero yo comencé a los 14 años en este camino y recién recojo sus dulces frutos. Además, cada situación, proceso, circunstancia -así como persona- es distinto. Y así es como debe ser.

El factor más importante (game changer) en este proceso es la Paciencia. La Voluntad y Determinación de entender por qué lo haces y lo que lograrás una vez llegues. Eso hará la diferencia…

¿Ya estás listo/a para ir a por ello? (Ojalá que sí)

→ Tu Paso Accionable de Hoy: Lee una vez más este correo e identifica en cuál Fase estás. Encuentra las sugerencias que te dejé y escoge solo una para trabajar a lo largo de la próxima semana.

Nos vemos el próximo domingo en punto de las 10 am, para que sigas aprendiendo sobre Finanzas Personales y mucho más. Si esta edición te ha parecido interesante y sabes de alguien a quien podría ayudar, te invito a que se la reenvíes. ¡Muchas gracias!

Preguntas para Transformar tu Vida ¡y tus Finanzas! (23 09 23)

De vez en cuando, me siento a meditar y hago un espacio de tiempo para preguntarme acerca del balance en mi vida. Este es un ritual que me ha ayudado bastante a modificar mi manera de ver el mundo y, como no, de consumir/gastar. Impactando positivamente respecto de mis Finanzas personales y situación económica en general.

No se trata de una lista estándar sobre metas y objetivos, si no más bien de un proceso centrado que se enfoca en lo verdaderamente importante: Mi Vida.

Si sientes que te encuentras un poco a la deriva ahora mismo, entonces te puedes beneficiar bastante de este proceso. Por ese motivo el día de hoy te compartiré cómo realizo esta introspección y cuáles son las preguntas

Espero de todo corazón que las tomes para ti, eso sí, adaptándolas en lo que resulte conducente y teniendo así tu propio ritual.

Vi el Ángel en el mármol y solo tallé hasta que lo puse en Libertad.

Miguel Ángel Buonarroti, artista

¿Qué puedo remover de mi Vida?

No sé si a ti te suceda pero hay algunas veces en las que siento que el mundo se me junta y la vida golpea por todos lados. No es una cuestión únicamente de verificar mis obligaciones y mirar una agenda atestada, si no que a veces incluso las cosas parecen desafiar mi tranquilidad: El escritorio atestado, montones de ropa aún por ordenar, algunos trastes que parecen juntarse en el lavadero. etc.

Al menos así es como me sucedía hace tiempo… Por ello es que, para mí, el primer paso en este proceso ha sido identificar las cosas que deben ser eliminadas de mi vida. Ya sé que la palabra “eliminar” puede sonar algo drástica pero así es como lo veo. Al recortar lo que “hace bulto”, tengo más espacio, tiempo, energía para aquello que realmente importa.

En este sentido, conviene aclarar que yo me he transformado en un entusiasta del enfoque y la filosofía de vida que consta en el Minimalismo. Así, la eliminación es tu mejor amiga cuando se trata de ya no perder más el tiempo y enfocarte en aquello que aporta a cumplir tus metas.

¿Cuáles son mis Prioridades?

Uno de los momentos más catárticos en mi vida fue cuando abrí los ojos a la realidad de que la mayoría de mis acciones se realizaban centrándose única o casi totalmente en el corto plazo. Piénsalo bien, es algo bastante común: Expresiones como llegar “a finales de mes” o sobrevivir de “quincena a quincena” e incluso el clásico “odio los vierne´” de Shrek 2, nos hablan de un enfoque dentro del corto plazo.

En este sentido, uno de los “game changers” en mi vida fue el enfoque del esfuerzo inteligente. Mismo enfoque que parte a su vez de la aceptación inequívoca respecto de la cual los recursos más valiosos que tenemos son finitos. Al entender esto último, se vuelve más sencillo el comenzar a administrar mejor y con base en el cumplimiento de metas que tenemos en el horizonte un poco más allá.

Esto significa entender que tenemos una cantidad determinada de tiempo, energía, atención, etc. Por ello es muy importante que asignes la aplicación de dichos recursos conforme a tus prioridades personales y no las de otras personas. Además -y como comentaba ayer en el Grupo de Economía Minimalista- resulta y resalta, que si quieres lograr la movilidad social o algún grado de Libertad Financiera (así como cualquier otra cosa que valga la pena), entonces necesitas orientarte hacia el largo plazo.

De cualquier otra manera, solo estarás realizando esfuerzos dispersos, que suelen terminar por desperdiciarse al carecer de congruencia, sentido y enfoque.

El enfoque del esfuerzo inteligente también se centra en hacer que los frutos de tu esfuerzo los puedas acumular de manera exclusiva

¿Qué me gustaría hacer? (pero no he hecho aún)

Vivir se trata acerca de reconocer el valor de tu tiempo en este plano de la existencia y comenzar a enfocar tu vida en hacer las cosas que te hacen feliz y te dan una sensación de plenitud. Una vida donde te la pases “mirando por la ventana” aquello que deseas (o siendo espectador/a dirían en la chaviza) mientras trabajas y trabajas no tiene mucho sentido, significado ni motivación.

Por ejemplo, yo solía pasar mucho tiempo anhelando el bádminton (deporte que amo) mientras trabajaba y trabajaba en cosas menores. Eventualmente, me di cuenta de que no tenía sentido seguir así, comencé a hacer un espacio en mi agenda y, poco a poco, de manera progresiva, logré retomar el ritmo de entrenamiento y ahora trabajo con mayor motivación y soy más feliz.

Recuerda siempre lo siguiente: Memento Mori. Pocas cosas son más útiles que ello para vivir una vida plena. Uno de los defectos más graves y grandes que tendemos a tener los seres humanos es que damos por hecho y sobreestimamos nuestras buenas probabilidades.

Sin embargo, aún con todo el desarrollo tecnológico que hemos tenido no podemos dejar de pasar por alto lo realmente frágil que es la vida y el cuerpo humano. Por ello, te recomiendo dirigir tu vida en un sentido tal que si el día de hoy -por algún azar del destino (y toco madera dos veces)- tuvieras que dejar este plano, lo puedas hacer sin ningún remordimiento: Con la consciencia tranquila y una sonrisa en el rostro. Y no como Calamardo…

Ahora, si quieres hacer algo particularmente grande, entonces puedes comenzar ahora mismo con su planeación y/o aporte en una mayor/menor medida. Recuerda siempre que “Roma no se construyó en un día”.

La idea central es que comiences hoy a vivir la vida que quieres. No esperes demasiado tiempo antes de comenzar a hacerlo. Al final del día, lo único que está garantizado es que cada segundo que esperamos, nos acerca más hacia la posición inevitable de lamentarnos cuando no podamos hacerlo más…

¿Cuáles situaciones me exponen innecesariamente a situaciones de gran peligro?

Uno de los conceptos clave que han transformado mi vida (quizá luego les escriba sobre ello) es el de Asimetría Negativa. Resumidas cuentas, se trata de una posición en la que tienes cierto margen de ganancia minúsculo en el corto plazo pero, al mismo tiempo, te expones a una gran pérdida exponencial en el largo plazo.

Algunos ejemplos sencillos de este concepto pueden ser evitar el pago de impuestos o insistir en alimentarse de comida chatarra. Por cuanto hace al primero, podrías terminar perdiendo tu patrimonio e incluso tu libertad una vez que el SAT llegue y te embargue, además el “ahorro” se irá en tu primer consulta a un abogado fiscalista para llevar el caso. Respecto del segundo, tenemos que claro que la comida chatarra produce un placer cuando la ingerimos pero el hacerlo sin medida puede tener (y tendrá) repercusiones graves y permanentes a nuestra salud; como es el caso de alguna enfermedad crónico degenerativa, cuyo padecimiento impacta sobremanera la calidad y los costes de vida respecto de quién la padece.

Así, procuro dedicar también una parte de mi tiempo a reflexionar sobre si me estaré exponiendo a alguna situación de dicho tipo. Aplicable a cuestiones laborales, alianzas comerciales, el ir conociendo personas, etc.

Y para el caso de que así sea -y según lo parezca- tomo alguna de estas dos alternativas:

- Continúo en dicha cuestión, aunque lo hago de manera más cauta y, si se presenta alguna otra señal que agrave o refuerce la noción negativa, lo dejo; y/o,

- Lo dejo de inmediato.

¿Cómo puedo Alejarme de la Sociedad del Consumo?

Me gusta vivir mi vida en mis propios términos. Por lo tanto, no quiero que mis decisiones sean tomadas por otras personas de ninguna forma. Como parte de alguien que conoce la economía conductual y los desperfectos propios de la naturaleza gregaria del ser humano, sigue siendo más desafiante de lo que creerías.

Sin embargo, procuro priorizar y cuestionar todo aquello que me aleja de la Sociedad del Consumo. Me gusta vivir en el momento presente, concentrarme en lo que me rodea y disfrutar lo que tengo antes de lo que alguna narrativa dicte que “debería tener” (para ser feliz).

En este sentido, conviene mencionar que la Libertad Financiera en términos absolutos va más allá de un flujo de Ingresos Pasivos suficiente para soportar tu estilo de vida (definición técnica); si no que se trata de un estado de pensamiento y reflexión constante.

¿Puedo MAXIMIZAR los Buenos Tiempos?

Recuerdo con mucha claridad la primera vez que lloré de felicidad: Tenía unos 15 años y fue después de haber ganado un partido de bádminton especialmente complicado (Semifinal-sub17 CDMX). Aunque entonces no tenía la madurez para comprenderlo del todo, algún tiempo después caí en cuenta de que en la vida deberíamos de llorar de felicidad al menos una vez.

Este gesto no es sino el resultado de un profundo agradecimiento por aquello que tienes, lo que implica, a su vez, que puedes valorar lo que vives (y con quien lo vives). Así, una de las vertientes que guían mi vida es la pregunta relativa a qué tan bien estás viviendo. Es decir, para mí un buen estándar sobre qué tal llevas tu vida incluye ver qué tanto has llorado de felicidad. O bien, qué tanto agradeces la vida que tienes (si no eres tan emocional como yo).

En este sentido, una función básica consiste en comenzar a hacer más tiempo y espacio (así como destinar recursos) a aquello que te pone una sonrisa en el rostro y te da paz en el corazón. No me refiero únicamente a situaciones como ir de compras -que pueden aliviar momentáneamente la angustia- si no a ir más allá y, por ejemplo, hacer un espacio para procurar aquello que realmente anhelamos: La práctica de un deporte, la compañía de una persona en particular (o más), la lectura de alguna serie de libros que te guste, el desarrollo de algún pasatiempo olvidado, etc.

Maximizar los buenos tiempos bajo tus propias normas personales te ayudará a mantener lejos del alcance de la Sociedad del Consumo.

Libros para aprender de Finanzas (17 09 23)

Los libros son una de las mejores inversiones que puedes hacer. Su paciencia es infinita, siempre están disponibles y solo tienes que comprarlos una vez. Sobra decirlo pero, el rendimiento al aplicar el conocimiento de un libro es exponencial e infinito.

Por ese motivo en el correo del día de hoy te comparto los que son, a mi consideración, los cinco mejores libros para comenzar en el mundo de las Finanzas Personales.

FRASE DE LA SEMANA

Invertir en conocimiento produce siempre los mejores beneficios.

– Benjamin Franklin

El Cuadrante del Flujo del Dinero-R. Kiyosaki

A mi manera de ver, este es uno de los mejores libros de Finanzas Personales que podrás leer, incluso más allá de Padre Rico, padre pobre y/o ¿Por qué los ricos se vuelven más ricos? que son otros clásicos -bastante buenos- de Kiyosaki.

El mayor aporte de este libro es que te presenta la manera idónea para comenzar a estructurar un cambio de paradigma y dentro de tu forma de obtener ingresos al pasar entre cada uno de los Cuatro Cuadrantes del Flujo de Dinero, así como dándote una noción muy clara sobre cómo funciona (y se construye) la Libertad Financiera.

Para el caso de que te interese, te comparto que ya hemos hecho un Análisis + Resumen de Lectura sobre este libro en otro de nuestros artículos. Lo puedes leer en este enlace.

Pequeño Cerdo Capitalista-Sofía Macías

La mayor virtud de este libro es el sentido eminentemente práctico y el enfoque personal que maneja la autora para plasmar su recorrido e introducción en el mundo de las Finanzas Personales. Además, está lleno de humor y se trata de una lectura bastante ligera (amena).

Además, la forma en la que Sofía escribe es bastante sencilla de entender y está llena de ejemplos. Es un libro que ha tenido varias actualizaciones, cuyo contenido se encuentra vigente y a cada nueva edición/revisión se adecua y funciona mejor .

El Hombre mas rico de Babilonia-George S. Clason

Este libro es definitivamente un clásico del mundo de las Finanzas Personales. Se trata, casi seguro, del libro más recomendado para comenzar en Finanzas Personales. Y es un clásico del calibre de ¿Quién se ha llevado mi queso? (Spencer) y Los Secretos de la Mente Millonaria (T. Harv Eker).

Siguiendo la “regla de Lindy”, enunciada por Taleb (un poco de ella en este artículo), podemos observar que aunque el libro se publicó hacia 1926 -¡¡ya casi cien años!!-, su contenido continúa siendo muy aplicable la día de hoy. Pues se trata de una serie de principios y aspectos en el manejo de tu dinero que te beneficiarán sin lugar a dudas.

Para el caso de que te interese, te comparto que ya hemos hecho un Análisis + Resumen de Lectura sobre este libro en otro de nuestros artículos. Lo puedes leer en este enlace.

El Libro que el SAT no quiere que leas-M. Caloca

Una realidad ineludible de la vida adulta y las Finanzas Personales es el hecho de que, quieras o no, todo mundo paga impuestos. Esto se convierte en una realidad aún más cercana cuando quieres comenzar a invertir. Puesto que, en todo instrumento de inversión te pedirán tu RFC para realizar tu registro… Además, prácticamente la totalidad de los instrumentos de inversión en renta fija realizan una retención automática de los impuestos generados al invertir. Que, por cierto, también es un tema que se incluye en el libro…

Por ello, es muy importante que aprendas cuanto antes a sacarle el máximo provecho a los impuestos que ya pagas. Esto lo puedes hacer mediante el conocimiento del sistema fiscal, la aplicación inteligente de tus deducciones personales aplicables y la creación de una estrategia fiscal personalizada. Todos ellos-y muchos más temas- los puedes aprender de manera clara, práctica y sencilla en El Libro que el SAT no quiere que leas.

Si es de tu interés el comenzar a cuidar tu dinero de uno de los enemigos más grandes que jamás enfrentará (el SAT), entonces puedes adquirir el libro dando click en el siguiente botón ($149.99 MXN en formato digital):

Por cierto, si quieres conocer un poco más sobre el contenido de mi libro, a continuación te comparto el Prólogo e Introducción ¡¡completamente GRATIS!! Lo puedes consulta en este enlace.

- Deposita el precio del libro ($900 MXN c/u. solo por hoy con envío incluido a todo México) a los siguientes datos:

Beneficiario: CUIDANDO TU DINERO, S. C.

Banco: BBVA Bancomer

Concepto: NOMBRE Y APELLIDO

CLABE: 012180001194133758

Número de Tarjeta (Depósitos en Efectivo): 4555113010630814 - Enviar el comprobante de depósito a godinfinanciero@gmail.com con los datos siguientes:

- Nombre completo

- Si quieres dedicatoria o no y a que nombre

- Dirección de Envío completa con referencia y teléfono de la persona que va a recibir

3. Esperar confirmación (tiempo máximo de 1 día hábil)!

Posteriormente a la confirmación de tu orden, se hará el envío de tu guía (para que puedas rastrear tu envío) y se preparará tu paquete para envío. Dicho paquete incluye algunas sorpresas y detalles por parte del equipo Godín Financiero, sin costo adicional.

Un paso por delante de Wall Street-Peter Lynch

Ninguna inserción al mundo de las Finanzas Personales estaría completa sin algún libro que te enseñe los aspectos básicos acerca de la inversión en la Bolsa de Valores. En este sentido, este libro es un básico y un clásico de la inversión en Bolsa. Me gusta por la manera sencilla y práctica en que está redactado, además de que señala con claridad las ventajas que tiene quien invierte a nivel individual frente a las grandes instituciones como fondos de inversión.

Especialmente resaltando en este sentido, y con mucho humor, la manera en que nuestro consumo de bienes y servicios puede presentar una carta ganadora de cara al futuro, Además, cuenta también con conocimiento técnico necesario sobre cómo funciona la inversión en bolsa, cuáles son los tipos de acciones que puedes identificar al invertir en ella y los perfiles de inversión, entre otros temas relevantes.

Otro libro que podrías consultar respecto del tema, si tienes un mayor interés y tiempo disponible (así como presupuesto) es El Nuevo Vivir del Trading (Dr. Alexander Elder).

Para el caso de que te interese, te comparto que ya hemos hecho un Análisis + Resumen de Lectura sobre este libro en otro de nuestros artículos. Lo puedes leer en este enlace.

LIBROS RECOMENDADOS (RELACIONADOS AL TEMA)

Como siempre, aquí te dejo mi recomendación de lectura sobre el tema. Aprovechando para dejarte con otros dos libros que te pueden ser de gran utilidad:

- El primer libro se llama Finanzas en Crisis y su contenido te ayudará a darte una Introducción al mundo de las Finanzas Personales, con temas como el Presupuesto, la Planeación, las Metas Financieras y algunos consejos respecto de la inversión, entre otros.

El libro lo puedes adquirir en este enlace. - Respecto del segundo libro, forma parte de la serie de libros publicados por InvestorCoach y tienen una gran calidad respecto de su contenido así como su diseño. Se trata de un manual que vale cada centavo de inversión que se realice en él y su lectura.

El libro lo puedes adquirir en este enlace.

Inversiones que pagan más que Cetes (10 septiembre 23)

Si vas comenzando en el mundo de las inversiones, lo más probable es que hayas comenzando con Cetes Directo. Y eso no está mal, pero debes recordar que es solo una de las formas que tienes para invertir en instrumentos de renta fija.

Sin dudarlo, Cetes Directo es el instrumento más seguro de todo México, ya que dentro de las consideraciones de impago, existen solo dos, a saber:

– Que el Gobierno de México se declare en quiebra, lo cual no sucede desde la famosa Guerra de los Pasteles en 1838-1839 (a propósito del Costco); o

– Que haya un Golpe de Estado, lo cual no ha sucedido desde la Decena Trágica en tiempos de la Revolución Mexicana (febrero de 1913).

No obstante del gran margen de seguridad que otorga Cetes Directo, lo cierto es que este tipo de inversión te mantendrá siempre un poco por encima -o por debajo- del valor de la inflación.